Кадастровый налог на недвижимость: Расчет по кадастру: актуальный гайд по налогу на имущество для физлиц :: Мнения :: РБК Недвижимость

С 2020 года вводятся новые правила налогообложения недвижимости организаций по кадастровой стоимости | ФНС России

Дата публикации: 19.12.2019 09:30

С 2020 года действуют новые правила налогообложения недвижимости организаций исходя из кадастровой стоимости. Соответствующие изменения предусмотрены Федеральными законами от 25.09.2019 № 325-ФЗ и от 28.11.2019 № 379-ФЗ.

Так, прекращает действовать условие об обязательном учете объектов недвижимости на балансе организаций в качестве основных средств для их налогообложения исходя из кадастровой стоимости. При этом сохраняются иные условия:

- о принадлежности объектов организации на праве собственности или хозяйственного ведения;

- о наличии сведений о кадастровой стоимости в Едином государственном реестре недвижимости;

- об установлении законом субъекта РФ особенностей определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества и включении торгово-офисных объектов в перечень, ежегодно формируемый уполномоченным органом исполнительной власти региона (ст.

К видам объектов, налоговая база по которым определяется исходя из кадастровой стоимости, дополнительно отнесены гаражи, машино-места, объекты незавершенного строительства, жилые строения, садовые дома, хозпостройки, расположенные на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или ИЖС (пп. 4 п. 1 ст. 378.2 НК РФ).

Чтобы перейти к исчислению налога на имущество организаций по кадастровой стоимости объектов недвижимости, субъект РФ должен принять соответствующий закон. Если кадастровая стоимость таких объектов не определена, то налог или суммы авансовых платежей по нему в текущем налоговом периоде исчисляются по их среднегодовой стоимости.

Для земельных участков, которые перешли к организациям по наследству, земельный налог будет исчисляться со дня открытия наследства, как уже установлено для наследников-физлиц.

Налог на имущество начнут рассчитывать по кадастровой стоимости с 2021 года – Газета.

uz

uzФото: Шухрат Латипов / «Газета.uz»

С января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости. На первом этапе нововведение коснётся квартир, индивидуальных жилых домов и дачных домиков.

2 декабря 2020, 12:28 ОбществоС 1 января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости объектов недвижимости (здания, сооружения и земельные участки).

Новый порядок, как ожидается, будет внедрён в два этапа:

- на первом этапе (2021−2023 годы) — на объекты недвижимого имущества жилого фонда (квартиры, индивидуальные жилые дома, дачные домики), а также земельные участки, занятые этими объектами;

- на втором этапе (2022−2024 годы) — на отдельные объекты недвижимого имущества нежилого назначения, а также земельные участки, занятые этими объектами.

Преимуществом перехода на исчисление налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости, является справедливое распределение налоговой нагрузки, отметили в Минфине.

В 2021—2022 годах будет проведён эксперимент по определению кадастровой стоимости объектов недвижимого имущества, основанной на рыночной стоимости, в зависимости от использования земельных участков и назначения объектов капитального строительства в «пилотных» регионах страны:

- объекты недвижимого имущества жилого и нежилого (коммерческого) назначения — Мирзо-Улугбекский район Ташкента;

- объекты промышленного назначения — город Навои в Навоийской области;

- рекреационные зоны и объекты особо охраняемых территорий — Бостанлыкский район Ташкентской области;

- объекты сельскохозяйственного назначения — Ромитанский район Бухарской области.

Агентству по кадастру при Государственном налоговом комитете до 1 января 2022 года поручено разработать методику определения кадастровой стоимости объектов недвижимого имущества на основании их рыночной стоимости и создать полную и достоверную базу данных об объектах недвижимого имущества, принадлежащих каждому собственнику (пользователю).

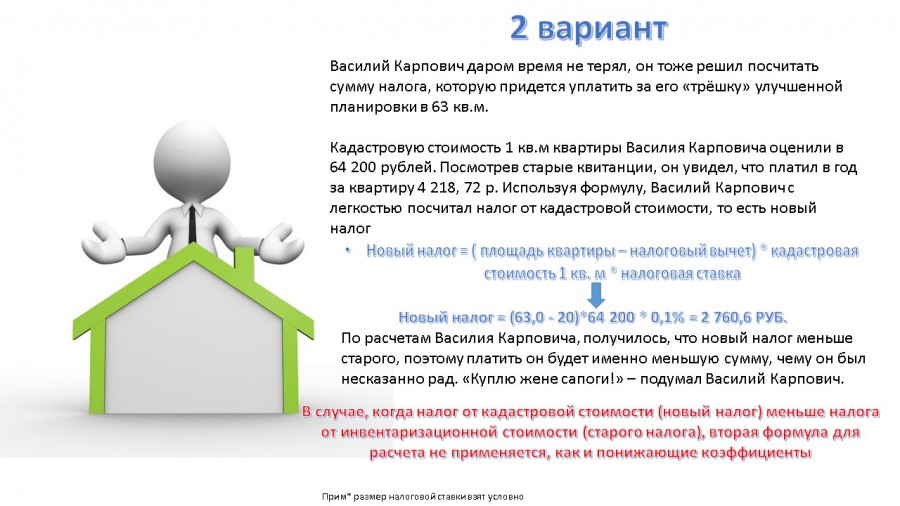

Порядок расчёта налога на имущество физических лиц планировалось пересмотреть ещё с 2018 года. Ожидалось, что налог будет начисляться по кадастровой, а не инвентаризационной стоимости. При этом хокимияты должны были получить право применять понижающие или повышающие коэффициенты.

Подпишитесь на наш Telegram «Газета.uz» 24 594Интерфакс-Недвижимость / Налогообложение недвижимости по кадастровой стоимости внедряется на всей территории России

1 января 2020, 03:48

Москва.

1 января. ИНТЕРФАКС-НЕДВИЖИМОСТЬ – С 1 января 2020 года все регионы РФ переходят к расчету налога на недвижимость исходя из кадастровой, а не инвентаризационной стоимости.

1 января. ИНТЕРФАКС-НЕДВИЖИМОСТЬ – С 1 января 2020 года все регионы РФ переходят к расчету налога на недвижимость исходя из кадастровой, а не инвентаризационной стоимости.Соответствующие изменения в Налоговый кодекс были приняты правительством еще в 2014 году. Согласно документу, с 2020 года при расчете налога на имущество по всей стране будет использоваться только кадастровая стоимость. Регионы, желавшие перейти к новой системе расчета налога раньше, получили такую возможность с 2015 года. По данным ФНС, такое решение было принято в 28 регионах.

В частности, с 1 января 2015 года налог на имущество исходя из кадастровой стоимости начал действовать в Москве и Московской области, Бурятии, Татарстане, Ингушетии, Мордовии, Карачаево-Черкесии, Коми, Удмуртии, Башкирии, Новгородской, Сахалинской, Амурской, Магаданской, Новосибирской, Ивановской, Владимирской, Нижегородской, Самарской, Тверской, Ярославской, Рязанской, Архангельской, Псковской и Пензенской областях, а также в Ямало-Ненецком и Ханты-Мансийском автономных округах и Забайкальском крае.

Для других регионов был предусмотрен пятилетний период для перехода к расчету налога на имущество физических лиц исходя из ее кадастровой стоимости. В этот период при расчете нового налога муниципалитеты применяли понижающий коэффициент, чтобы избежать резкого роста суммы налога.

Кадастровая оценка определяется по итогам государственной массовой оценки жилья. В первый год применения кадастровой стоимости для расчета налога граждане платили только 20% от суммы налога, затем, соответственно 40%, 60%, 80%, и только на пятый год выходят на 100%.

Ранее сообщалось, правительство РФ намерено изменить процедуру кадастровой оценки недвижимости. Согласно соответствующему законопроекту, допущенная ошибка в оценке стоимости недвижимости будет теперь рассматриваться в пользу ее владельца. Также введена персональная ответственность оценщиков.

бизнес ждет удара от повышения кадастровой стоимости

|

Фото: Ермохин Сергей |

Повышение налога на имущество беспокоит бизнес, а увеличение кадастровой стоимости на НДС — возмущает.

Действующей редакцией городского закона «О налоге на имущество организаций» предусмотрено повышение налоговой ставки в 2020 году до 1,25% от кадастровой стоимости (вместо 1%). Повышение было заложено уже давно, и отказаться от него с учетом экономических сложностей налогоплательщиков ни Смольный, ни Законодательное собрание не предложили, хотя в документ недавно вносились правки технического характера. Более того, в 2021 году ставка вырастет до 1,5% от кадастровой стоимости, а в 2022–м — до 1,75%, в 2023–м и далее — до 2%.

Бизнес-омбудсмен просит Беглова не повышать кадастровую стоимость ТРК и бизнес-центров

Повышение ставок собственники торговых и складских объектов, бизнес–центров и апартаментов на фоне отсутствия работающих мер поддержки называют ударом по добросовестному бизнесу, который с начала пандемии предоставлял скидки и льготы своим арендаторам.

Подорожание нон–стоп

Но еще более бизнес владельцев коммерческой недвижимости может пострадать от грядущей кадастровой переоценки объектов. По требованию федерального законодательства проводить ее нужно минимум раз в 4 года. В Петербурге последний раз она делалась в 2018 году, но воспользоваться законной паузой город не захотел и подготовил новую. Ее промежуточные итоги уже опубликованы. Ознакомившиеся с ней собственники обращают внимание, что стоимость выросла примерно на 20%. (До конца августа они могут подать свои замечания, итоговая оценка будет утверждена до конца года.)

Налог на налог

Новая кадастровая стоимость отличается от действующей по ряду причин, поясняют в СПб ГБУ «Кадастровая оценка»: «Изменились методические указания о государственной кадастровой оценке, теперь они содержат требование о включении в кадастровую стоимость величины налога на добавленную стоимость. Вид использования земельных участков определяется в настоящее время преимущественно по виду разрешенного использования, указанному в Едином государственном реестре недвижимости. Изменилась и структура рынка недвижимости: осваиваются новые городские территории, производится реновация районов исторической и промышленной застройки, вводятся новые магистрали и станции метрополитена».

Вид использования земельных участков определяется в настоящее время преимущественно по виду разрешенного использования, указанному в Едином государственном реестре недвижимости. Изменилась и структура рынка недвижимости: осваиваются новые городские территории, производится реновация районов исторической и промышленной застройки, вводятся новые магистрали и станции метрополитена».

Заплатят другие

«Получается ироничная схема “налог на налог”. Для объектов, сдаваемых в аренду все налоги перекладываются на плечи арендаторов. В данном случае пострадают конечные покупатели товаров. В остальных случаях придется заплатить по новым правилам и найти способ, как вернуть затраты», — комментирует Ярослав Звягинцев, руководитель отдела маркетинга «Аврора Девелопмент».

В Петербурге резко вырастут налоги для ТЦ и бизнес-центров БизнесВ Петербурге резко вырастут налоги для ТЦ и бизнес-центров

«В востребованных объектах коммерческой недвижимости рост кадастровой стоимости будет переложен на арендаторов через рост операционных расходов, заложенных в арендную ставку. В тех же объектах, у которых сейчас имеется существенный объем вакантных площадей, в первом приближении это снизит показатели доходности для владельца, однако при заполнении объекта рост кадастровой стоимости все равно постепенно будет полностью или частично переложен на арендаторов», — согласен Виктор Заглумин, партнер Bright Rich | CORFAC Int.

В тех же объектах, у которых сейчас имеется существенный объем вакантных площадей, в первом приближении это снизит показатели доходности для владельца, однако при заполнении объекта рост кадастровой стоимости все равно постепенно будет полностью или частично переложен на арендаторов», — согласен Виктор Заглумин, партнер Bright Rich | CORFAC Int.

По всем фронтам

«Не думаю, что стоит связывать это решение с годом пандемии, так совпало. Если посмотреть на ситуацию в налоговой сфере, то увеличение процентных ставок и внедрение новых налогов происходит по всем фронтам. Предположу, что это связано с недополучением денег от экспортных товаров. В России сложная и запутанная система налогообложения. Куда расходуются налоги — сложно отследить. Поэтому дать оценку справедливости решения невозможно», — считает Ярослав Звягинцев.

«В стоимость объекта был добавлен НДС 20%, но в соответствии со ст. 146 Налогового кодекса РФ объектом налогообложения НДС признаются операции по реализации, при этом понятие реализации содержится в ст. 39 НК РФ и означает передачу права собственности на возмездной основе. Однако ТРК “Лето” не передается никому в собственность, ООО “СПБ–Лето” продолжает владеть, пользоваться и распоряжаться зданием самостоятельно, то есть реализации не происходит», — возмущен Антон Калинин, директор по правовым вопросам MALLTECH (собственник ТРК «Лето»).

39 НК РФ и означает передачу права собственности на возмездной основе. Однако ТРК “Лето” не передается никому в собственность, ООО “СПБ–Лето” продолжает владеть, пользоваться и распоряжаться зданием самостоятельно, то есть реализации не происходит», — возмущен Антон Калинин, директор по правовым вопросам MALLTECH (собственник ТРК «Лето»).

«Нам обещали льготы по налогу на имущество. И вместо обещанной помощи в Петербурге, в отличие от Москвы, арендодатели не просто не получили налоговые послабления, наоборот, была проведена переоценка кадастровой стоимости недвижимости и повышен налог на имущество. В результате по нашей сети мы заплатим в бюджет на 35% больше», — комментирует Андрей Ростовцев, финансовый директор сети «Сенатор», которая насчитывает 41 бизнес–центр.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Официальный сайторганов местного самоуправлениягорода Нижневартовска

Налогообложение отдельных видов объектов недвижимого имущества по кадастровой стоимости с 1 января 2015 года

В связи с вступлением в силу Федерального закона от 2 ноября 2013 года № 307-ФЗ «О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации» у регионов появилась возможность вводить особый порядок определения налоговой базы исходя из кадастровой стоимости отдельных видов объектов недвижимого имущества.

Согласно подпунктам 1, 2 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации (далее – Кодекс) правила налогообложения по кадастровой стоимости касаются коммерческой недвижимости: административно-деловых и торговых центров, нежилых помещений, в которых размещены офисы, объектов торговли, общественного питания и бытового обслуживания. Целью нововведения является приближение оценочной стоимости коммерческой недвижимости к ее рыночной стоимости.

Порядок исчисления налога на имущество организаций исходя из кадастровой стоимости в отношении указанных объектов недвижимости применяется на территории Ханты-Мансийского автономного округа – Югры с 1 января 2015 года.

В соответствии с пунктом 8 статьи 378.2 Кодекса постановлением Правительства Ханты-Мансийского автономного округа – Югры от 4 апреля 2014 года № 118-п определен состав сведений, подлежащих включению в перечень объектов недвижимого имущества, в отношении которых налоговая база по налогу на имущество организаций определяется как кадастровая стоимость (далее – Перечень).

Согласно Федерального закона от 2 апреля 2014 года № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» организации, применяющие упрощенную систему налогообложения, не освобождаются от уплаты налога на имущество организаций в отношении тех объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая, а не среднегодовая стоимость. Аналогичные ограничения предусмотрены и в отношении организаций, уплачивающих единый налог на вмененный доход для отдельных видов деятельности.

В случае несогласия с включением и (или) не включением объекта недвижимости в предварительный перечень, а так же в связи с изменением фактического использования объекта недвижимости его собственник (владелец) имеет право обратиться в уполномоченный орган в порядке, установленным постановлением Правительства автономного округа от 17.03.2017 №90-п «О порядке определения вида фактического использования зданий (строений, сооружений) и помещений для целей налогообложения и о внесении изменения в приложение 2 к постановлению Правительства Ханты-Мансийского округа — Югры от 4 мая 2007 года №115-п «О создании комиссии по мобилизации дополнительных расходов в бюджет Ханты-Мансийского автономного округа — Югры».

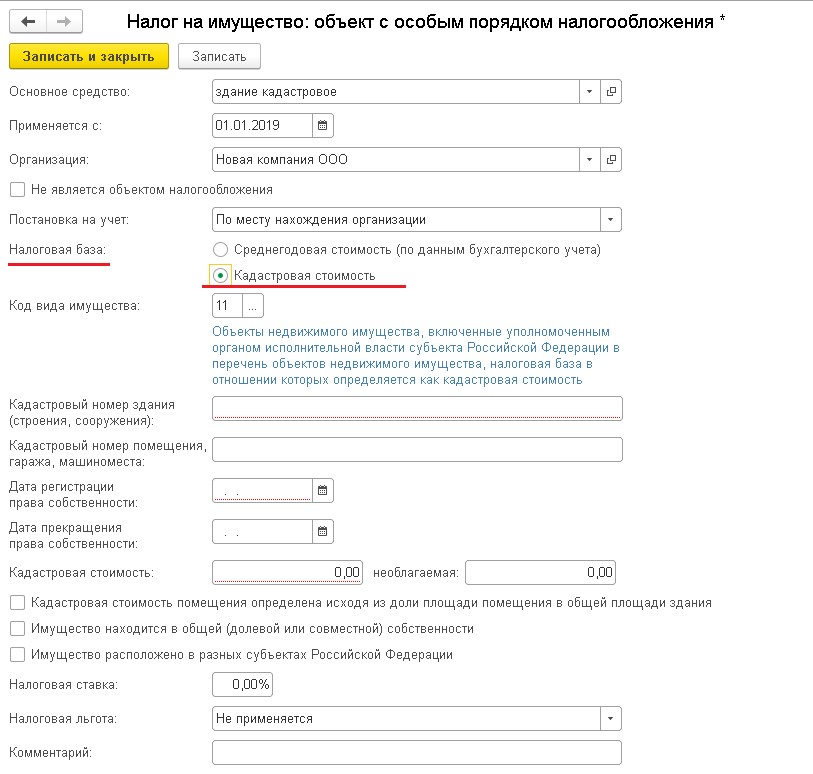

Кадастровый налог | Рассчитать налог на имущество организаций по кадастровой стоимости

В этом мире неизбежны только смерть и налоги.

Бенджамин Франклин

Одним из многих налогов, уплачиваемых гражданами и организациями на территории России, является налог на имущество. С 1 января 2019 года для расчетов данного налога в отношении недвижимого имущества единообразно применяется кадастровая стоимость объекта.

В настоящем материале мы расскажем об основных вопросах, возникающих в связи с уплатой налога на имущество по кадастровой стоимости.

Объекты налогообложения

Объектом налога на имущество, исчисляемого по кадастровой стоимости, является исключительно недвижимость: здания, строения и их части, помещения, земельные участки и проч.

Существует два основания для признания объекта объектом недвижимости:

1. Объект зарегистрирован в качестве недвижимого имущества.

2. Объект не зарегистрирован, но фактически должен быть признан недвижимостью ввиду его неразрывной связи с землей; его перемещение невозможно без причинения ему несоразмерного ущерба либо значительных затрат.

На практике с самим понятием недвижимости возникает множество вопросов. Судебная практика по данному вопросу не единообразна: суды порой относят к недвижимому имуществу такие “экзотические” объекты, как заборы, памятники, асфальтированные площадки и даже деревья.

Поэтому даже в тех случаях, когда объект явно относится к движимому имуществу, это обстоятельство может быть не столь очевидным для налоговой и суда. В связи с этим возникает необходимость обращения за профессиональной юридической помощью.

Расчет налога

Организации-налогоплательщики самостоятельно определяют налог, который они обязаны заплатить, действуя в следующем порядке:

- Определение налогооблагаемого имущества.

- Проверка наличия оснований для освобождения от налогового бремени.

- Расчет базы налогообложения.

- Расчет суммы, подлежащей уплате, исходя из действующих в регионе налоговых ставок.

Подразделения и филиалы одной организации обязаны оплатить налог по месту регистрации. Если же их недвижимость физически находится в другом месте, то расчет осуществляется по региону местонахождения объекта.

Если же их недвижимость физически находится в другом месте, то расчет осуществляется по региону местонахождения объекта.

Для физических лиц расчет налога производит ФНС самостоятельно, до ноября текущего года направляя расчеты собственникам имущества. Отслеживать состояние расчетов и наличие задолженности можно через личный кабинет на сайте налоговой службы (https://www.nalog.ru).

Кадастровая стоимость объекта налогообложения

С этого года уплата налога осуществляется по кадастровой стоимости объекта. При этом регулярно публикуются перечни имущества, налог по которому уплачивается по кадастру. Если объект организации в таком перечне отсутствует, то переходить на новую схему не нужно.

Узнать кадастровую стоимость конкретного объекта можно путем получения сведений о нем из ЕГРН. В случае, если в собственности у налогоплательщика находится лишь доля в праве на объект, налог рассчитывается пропорционально указанной доле исходя из кадастровой стоимости всего объекта.

Если в Вашем регионе устанавливаются ежеквартальные авансовые платежи, то квартальная выплата будет равна 25% от полной суммы налога. Расчет по кадастровой стоимости в отношении авансовых выплат осуществляется по следующей формуле: Налог на имущество = Кадастровая стоимость × 1⁄4 Ставки налога.

Ставка определяется в каждом регионе, а вот размер кадастровой стоимости определяется по каждому объекту. Общефедеральная ставка равняется 0,1% от стоимости по кадастру, однако в регионе, где находится имущество, она может быть повышена не более чем на 0,2% либо налог может быть отменен.

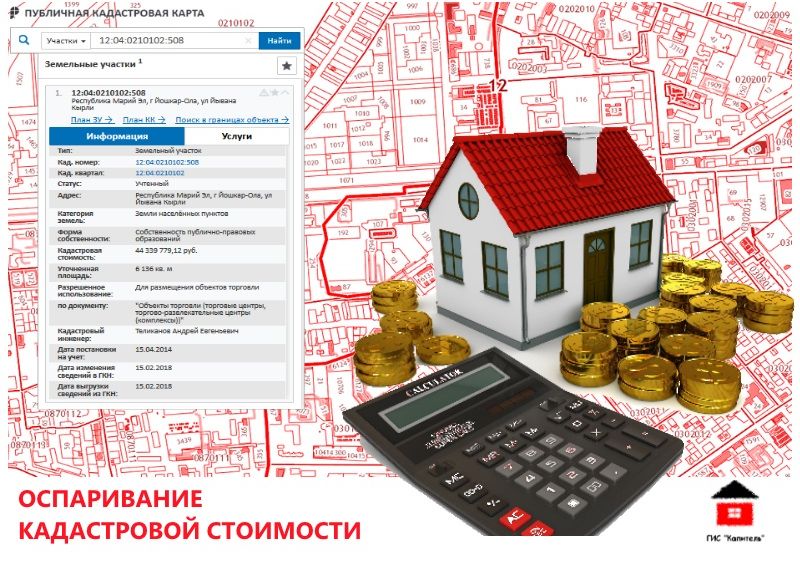

Оспаривание кадастровой стоимости

Несмотря на то, что система стремится к максимально объективной оценке каждого объекта, нередко на практике указанная в кадастре стоимость не соответствует действительности, и налогоплательщик, не желающий платить больше необходимого, желает изменить кадастровую стоимость объекта.

Для изменения оценки необходимо доказать один из следующих фактов:

Оспаривание результатов оценки осуществляется в комиссии по кадастровым спорам. Переоценку имущества можно проводить не более 1 раза в 3 года.

Переоценку имущества можно проводить не более 1 раза в 3 года.

Доказательственная сторона данного вопроса для непрофессионала крайне сложна, так как для изменения Вашего положения необходимо показать серьезность допущенных нарушений. Для надлежащей защиты прав рекомендуем обратиться за помощью профессионального представителя.

Процедура оспаривания кадастровой стоимости

Процедурно оспаривание оценки выглядит следующим образом.

Прежде всего необходимо составить заявление, в котором будут описаны основания для пересмотра кадастровой стоимости. Данное заявление не имеет строгой формы, то есть может быть составлено в произвольном виде. Обязательно должны быть указаны следующие сведения:

- наименование организации и контактная информация (номер телефона, email и тд)

- кадастровый номер и адрес объекта, кадастровая стоимость которого оспаривается

- суть обращения, то есть указать всю фактическую информацию дела и его источники максимально детально и полно

Также стоит указать на необходимость предоставления разъяснений по цифрам зафиксированным в кадастровой стоимости объекта. К заявлению обязательно необходимо приложить все те документы, которые подтверждают наличие ошибки.

К заявлению обязательно необходимо приложить все те документы, которые подтверждают наличие ошибки.

Помните, что чем больше прямых доказательств, свидетельствующих о нарушении, тем выше вероятность вынесения судом решения в Вашу пользу.

После того, как документ готов, его необходимо направить в бюджетное учреждение или в МФЦ. Возможна личная подача, по почте или через Интернет, в том числе через Единый портал госуслуг.

С момента поступления документа в комиссию начинается тридцатидневный срок, в течение которого заявление подлежит рассмотрению. Данный срок может быть увеличен вдвое, в случае если учреждению требуется получить отсутствующую информацию.

Далее выносится решение. Если зафиксирована ошибка, то она подлежит исправлению в пятидесятидневный срок с момента обращения. Однако чаще всего решение отрицательное, а значит перед налогоплательщиком-организацией открывается путь защиты своих прав в судебном порядке.

Совет юриста:Многие плательщики боятся обращаться с требованием о переоценке, опасаясь, что по результатам процедуры кадастровая стоимость будет увеличена. Однако в действительности после исправления ошибок увеличение кадастровой стоимости не допускается.

Однако в действительности после исправления ошибок увеличение кадастровой стоимости не допускается.

Процедура оспаривания кадастровой стоимости достаточно сложна, а вероятность победы, как показывает практика, недостаточно высока. Перед тем как начать ее убедитесь, что нет альтернативного выхода, а именно, что верно определен регион, ставка которого будет применяться в конкретном случае, и что Ваша организация не имеет льгот по налогу на имущество, полный список которых для федерального уровня указан в статье 381 НК РФ.

Наша практика

Порой просчитать налоговые последствия покупки квартиры, как и снизить ее кадастровую стоимость самостоятельно, бывает довольно сложно. В этой ситуации наилучшим решением станет консультация с налоговым юристом, который поможет выбрать оптимальный способ структурирования сделки и применить наилучший в конкретной ситуации вычет.

Команда “Крайнев и партнеры” состоит из специалистов различного профиля и высокой квалификации, позволяющей нам не только сопровождать сделки и судебные процессы “под ключ”, но и консультировать наших клиентов по вопросам налогообложения.

Записаться на консультацию можно, направив краткое описание своего вопроса на электронную почту [email protected].

Вам также может быть интересно

Налог на имущество при усн

Возврат ндс

Налоговая консультация

Налоговые споры

Юрист по налогам

Консультация по налогам ип

Налог на имущество физических лиц

Налог на имущество организаций

Заплатить налог на имущество через интернет

Налог на имущество в Москве

Расчет налога на имущество физических лиц

Налог на имущество физических лиц льготы

Налог на имущество для пенсионеров

Декларация по налогу на имущество

Срок оплаты налога на имущество

Налог при продаже недвижимого имущества

Налог на движимое имущество

Налог на имущество физических лиц по кадастровой стоимости

Налог на имущество организаций льготируемое имущество

Налоговый период налог на имущество

Плательщики налога на имущество организаций

Проверить налог на имущество

Налог на имущество организаций пример расчета

Заполнение декларации по налогу на имущество

Срок уплаты налога на имущество юридических лиц

Налоговый период по налогу на имущество физических лиц

Налоговые вычеты по налогу на имущество физических лиц

Заявление в налоговую о льготе на налог на имущество для пенсионеров

Налог на имущество оборудование

Новые правила уплаты налога на имущество физических лиц

Госуслуги налог на имущество физических лиц

Перерасчет налога на имущество физических лиц

Объекты облагаемые налогом на имущество

Налог на имущество на нежилое помещение для физических лиц

Неправильно рассчитали налог на имущество физических лиц

Что изменится в учете налога на имущество организаций с 01.

01.2020

01.2020Отмена Расчетов

С 1 января 2020 года отменена обязанность по представлению Расчетов по авансовым платежам (п.2 ст.386 НК РФ в ред. Федерального закона от 15.04.2019 N 63-ФЗ (далее — ФЗ N 63-ФЗ)). Но сами авансовые платежи будут уплачиваться в прежнем порядке (п.12 ст.378.2 и п.4 ст.382 НК РФ).

К сведению! Приказом ФНС от 14.08.2019 № СА-7-21/405@ уже утверждена новая форма декларации по налогу на имущество, учитывающая нововведения.

Так, Раздел 1 Декларации дополнен строками, содержащими информацию об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, и об исчисленных суммах авансовых платежей по налогу.

Станет обязательной новая форма декларации по налогу на имущество организаций в 2020 году. Но отчитаться по новой форме налогоплательщикам придется, начиная с отчетности за 2019 год.

Единая декларация

Положения о возможности представления единой отчетности будут официально закреплены в п.1.1 ст.368 НК РФ (п. 1.1 введен ФЗ N 63-ФЗ).

Напомним, что налогоплательщик состоящий на учете в нескольких налоговых инспекциях по месту нахождения принадлежащих ему объектов недвижимого имущества, на территории одного субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов в одну из выбранных им налоговых инспекций, если:

- объекты облагаются по среднегодовой стоимости и

- в субъекте РФ не установлены нормативы отчислений от налога в местные бюджеты.

Для представления по налогу на имущество организаций единой отчетности налогоплательщику необходимо ежегодно уведомлять соответствующий налоговый орган по субъекту Российской Федерации. Срок — до 1 марта года, за который организация собирается представлять единую декларацию. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение года не допускается.

Уведомление представляется по форме, утвержденной ФНС РФ. Форма Уведомления утверждена Приказом ФНС России от 19.06.2019 N ММВ-7-21/311@ (далее-Приказ ФНС).

Обратите внимание! В 2019 году многие налогоплательщики в соответствии с разъяснениями ФНС РФ представляли единую отчетность по налогу на имущество. Но для того, чтобы продолжить отчитываться в прежнем порядке и представлять единую декларацию по нескольким объектам за 2020 год необходимо снова уведомить налоговый орган о применении такого порядка до 1 марта 2020 года по форме, утвержденной Приказом ФНС (Письмо ФНС России от 12. 08.2019 N СД-4-21/15951@).

08.2019 N СД-4-21/15951@).

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

«Кадастровых» объектов станет больше

С 01.01.2020 г. объектов, облагаемых налогом на имущество организаций по кадастровой стоимости, станет больше.

Во-первых, к объектам обложения налогом на имущество, облагаемым по кадастровой стоимости будет относиться не только недвижимость, учитываемая на балансе в качестве основных средств, но и иные объекты недвижимости (например, объекты, предназначенные для продажи и учитываемые на сч. 41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

41 или 43) (п. 1 ст. 374 НК РФ в ред. Федерального закона от 29.09.2019 N 325-ФЗ (далее ФЗ N 325-ФЗ)).

К сведению! По среднегодовой стоимости, как и прежде, будут облагаться только объекты недвижимости, учитываемые на балансе в качестве основных средств (учитывая особенности налогообложения недвижимости, переданной/приобретенной в рамках договора доверительного управления (ст.378 НК РФ) или концессионного соглашения (ст.378.1 НК РФ) (пп.1 п.1 ст.374 НК РФ).

Во-вторых, к объектам, облагаемым налогом по кадастровой стоимости могут быть отнесены не только административно-деловые, торговые центры (комплексы), нежилые помещения, объекты недвижимого имущества отдельных иностранных организаций, но и «иные объекты», а именно, жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительств (пп. 4 п.1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

4 п.1 ст.378.2 НК РФ в ред. Федерального закона от 28.11.2019 N 379-ФЗ (далее — ФЗ N 379-ФЗ)).

Заметим, что изначально законодатели добавили к «кадастровым» объектам недвижимости объекты недвижимого имущества, признаваемые объектами налогообложения налогом на имущество физических лиц в соответствии с главой 32 НК РФ, т.е. при такой формулировке пп.4 п.1 ст.378.2 НК РФ налогом на имущество по кадастровой стоимости могла облагаться любая недвижимость, по которой определена кадастровая стоимость (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 325-ФЗ). Но с подачи Минфина РФ законодатели внесли повторные правки и указали конкретный перечень «иных объектов» недвижимости (его мы привели выше) (пп. 4 п.1 ст.378.2 НК РФ в ред. ФЗ N 379-ФЗ).

ФНС РФ напомнила, что перечень объектов, облагаемых по кадастровой стоимости устанавливается Законом субъекта РФ (п.2 ст.372 НК РФ, Письмо ФНС России от 03.10.2019 N БС-4-21/20087@). Т.е. «масштаб бедствия» для налогоплательщиков, владеющих недвижимостью, зависит от воли региональных законодателей.

Для возникновения обязанности по уплате налога исходя из кадастровой стоимости по «иным объектам» достаточно двух факторов:

- недвижимость относится к виду недвижимости (объектов), установленной Законом субъекта РФ;

- кадастровая стоимость недвижимости установлена.

Виктория Варламова

Советник налоговой службы II ранга, заместитель руководителя отдела консалтинга, главный эксперт по бухучету и налогообложению «Правовест Аудит», эксперт при Палате общественных уполномоченных по защите прав предпринимателей в г. Москве, аттестованный аудитор

Например, у организации есть в собственности машино-места, в т. ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

ч. приобретенные для продажи. В субъекте РФ, где они находятся Законом установлено, что налогом по кадастровой стоимости облагаются машино-места. Соответственно с 2020 года организация будет уплачивать налог на имущество по таким объектам, если кадастровая стоимость машино-мест установлена.

Если кадастровая стоимость «иной» недвижимости не установлена, то такие объекты должны облагаться налогом на имущество по среднегодовой стоимости, но только в случае, если они отражены на балансе организации в качестве объектов основных средств. Такой вывод, по мнению автора, следует из нового пп. 2.2 п. 12 ст.378.2 НК РФ (введен ФЗ N 325-ФЗ). В случае, когда кадастровая стоимость такой недвижимости будет определена в течение налогового или отчетного периода, то расчет налога и авансовых платежей в отношении данного объекта производятся исходя из кадастровой стоимости, определенной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта (пп. 2.1 п.12 ст.378.2 НК РФ).

2.1 п.12 ст.378.2 НК РФ).

К ведению!

С 1 января 2020 года для лиц, получивших статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края» не признаются объектом обложения налогом на имущество (пп. 9 и пп.10 п.4 ст.374 НК РФ введены Федеральным законом от 29.09.2019 N 324-ФЗ):

- суда, зарегистрированные в Российском открытом реестре судов и

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов.

Кадастровая ГИС реальной стоимости

Кадастровые приложения ГИС, хотя и не такие привлекательные, как приложения ГИС для реагирования на чрезвычайные ситуации или правоохранительные органы, повышают эффективность работы офиса оценщика и часто служат основой для развития ГИС в органах местного самоуправления.

| ||||

Кадастровые данные определяют географический охват прошлых, текущих и будущих прав и интересов в недвижимости, а также пространственную информацию, необходимую для опишите эту географическую протяженность.Эти права и интересы содержатся в документах по земельной книге.

Кадастровые данные округа, известные как налоговая оценка, хранятся в окружной асессоре. Оценщики не устанавливают налоговые ставки, не собирают и не исчисляют налоги — они оценивают недвижимость для целей налогообложения. Это обеспечивает справедливое распределение налогового бремени сообщества.

Налоги на недвижимость являются основным источником дохода, который позволяет местным органам власти предоставлять общественные услуги, такие как противопожарная охрана и охрана полиции. Качество работы, выполняемой этим офисом, напрямую влияет на финансовую безопасность сообщества.

Качество работы, выполняемой этим офисом, напрямую влияет на финансовую безопасность сообщества.

Налоговые карты изначально были нарисованы вручную на майларе или льняной ткани. Эти карты было сложно поддерживать в актуальном состоянии, а хранить и извлекать их было неудобно. Несколько копий карт иногда содержали разную или противоречивую информацию. Налоговые карты, поддерживаемые как часть ГИС, легче обновляются, упорядочиваются и распространяются между департаментами местного правительства. Участки могут быть связаны с данными, хранящимися в системе компьютерной массовой оценки (CAMA), широко используемой системе для хранения табличной информации о недвижимости.

Работаем лучше и умнее

GIS также приносит пользу оценщикам, улучшая качество оценок. При определении стоимости можно учитывать больше факторов, относящихся к каждой собственности. Вместо того чтобы искать бумажные карты или документы САПР, оценщик может запросить и не только сразу найти посылку, но и получить доступ к соответствующей информации, которая ранее хранилась в отдельных табличных базах данных или в картотеках. Расчет метража и посевных площадей можно производить на лету.

Расчет метража и посевных площадей можно производить на лету.

«Местоположение, местоположение, местоположение» — мантра агентов по недвижимости, относится и к оценщикам. Знание местоположения объекта недвижимости по отношению к таким факторам, как зоны затопления или водный фасад, улучшает оценку. Запрашивая ГИС, оценщики могут идентифицировать все свойства с аналогичными кодами использования, размерами, местоположениями или другими характеристиками, которые влияют на ценность в определенной области.

ГИС — это еще и инструмент для более разумной работы. Тематическое картографирование позволяет легко выявлять такие вещи, как несоответствия между отпускными ценами и оценочной стоимостью или пропущенные оценки.Стоимость земли и зданий также может быть проанализирована по районам, чтобы помочь выявить проблемные области. Можно выделить однородные области, чтобы можно было использовать методы массовой оценки для оптимизации работы.

Работать умнее распространяется на управленческие аспекты работы оценщика. ГИС может помочь в управлении персоналом и графиком рабочего процесса. Используя ArcView Network Analyst с ArcView GIS или сетевой модуль ArcInfo, оценщики могут быть направлены на инспекции наиболее эффективным способом.

ГИС может помочь в управлении персоналом и графиком рабочего процесса. Используя ArcView Network Analyst с ArcView GIS или сетевой модуль ArcInfo, оценщики могут быть направлены на инспекции наиболее эффективным способом.

GIS также улучшает реакцию оценщиков на запросы налоговых льгот. Многие уездные правительства разработали приложения для общего доступа, которые позволяют владельцам собственности, оспаривающим налоговую оценку, узнавать стоимость других подобных домов в их районе. В отделе оценки Bexar в Техасе была создана система запросов клиентов — приложение, которое экономит время как сотрудников, так и владельцев недвижимости, позволяя владельцам быстро находить сопоставимые продажи. У многих проблемы с оценкой заканчиваются на этой информации.В случаях, когда оценки оспариваются, ГИС предоставляет ценные инструменты для оценщиков, защищающих оценки.

Данные об обслуживании недвижимости

| ||||

Интернет-картографический сервер — это очень экономичный метод получения актуальной информации о собственности как для государственных, так и для других муниципальных агентств, департаментов и групп.Коалиция North Metro I35W Corridor Coalition, группа из семи округов Миннесоты, работала с бизнес-партнером Esri PlanSight LLC над разработкой базы данных на 55 000 участков и онлайн-хранилища данных, атласа и специализированных настольных картографических приложений, которые совместно используют информацию об участках.

Помимо очень важной роли офиса оценщика в формировании доходов для местных органов власти, данные оценщика часто являются основой многих внедрений ГИС на предприятии. Информация об участках предоставляет информацию о местоположении, которую можно комбинировать с базами данных в отделах планирования, строительства и доходов города.

Новейшая причина использовать ГИС: ArcGIS

ArcInfo 8 дал экспертам еще больше причин использовать ГИС. Последний выпуск ArcInfo улучшает управление данными благодаря бесшовным слоям ArcSDE и простоте использования через ArcMap и ArcCatalog. Среда рабочего стола со знакомым графическим интерфейсом Windows может быть легко изучена бывшими пользователями САПР или людьми, плохо знакомыми с ГИС. Пользователи могут быть очень продуктивными, используя такие инструменты, как Parcel Editor. Использование шаблонов ArcMap значительно автоматизирует создание страниц карты оценщика.

Последний выпуск ArcInfo улучшает управление данными благодаря бесшовным слоям ArcSDE и простоте использования через ArcMap и ArcCatalog. Среда рабочего стола со знакомым графическим интерфейсом Windows может быть легко изучена бывшими пользователями САПР или людьми, плохо знакомыми с ГИС. Пользователи могут быть очень продуктивными, используя такие инструменты, как Parcel Editor. Использование шаблонов ArcMap значительно автоматизирует создание страниц карты оценщика.

Выпуск ArcInfo 8 и среды объектного моделирования базы геоданных ArcGIS позволил создавать шаблоны моделей данных, адаптированные для конкретных отраслей. Модели данных разрабатываются для гидрологии / водных ресурсов, дорог / транспорта, энергетических сетей, биоразнообразия / сохранения, экологических объектов, лесного хозяйства и земельных участков. Модель данных является частью решения для участков ArcGIS Parcel, разработанного Esri и его бизнес-партнерами.

Разработка ArcParcel

Консорциум компаний и пользователей в этой отрасли помогает разработать модель, которая действительно работает и расширит базовую платформу ArcGIS. Модель данных поможет пользователям управлять земельными участками. SDS и NovaLIS, бизнес-партнеры Esri и члены группы Parcel, определяют основные требования к редактированию участков для ArcInfo. Эти компании сформировали стратегическое партнерство и разработают инструменты управления земельными ресурсами, которые будут включены в решения SDS и NovaLIS. Модель данных участков открыта и будет совместно использоваться через шаблон базы геоданных и опубликована в книге Esri, образце базы данных и схемах UML.

Модель данных поможет пользователям управлять земельными участками. SDS и NovaLIS, бизнес-партнеры Esri и члены группы Parcel, определяют основные требования к редактированию участков для ArcInfo. Эти компании сформировали стратегическое партнерство и разработают инструменты управления земельными ресурсами, которые будут включены в решения SDS и NovaLIS. Модель данных участков открыта и будет совместно использоваться через шаблон базы геоданных и опубликована в книге Esri, образце базы данных и схемах UML.

Расширение ArcSurvey

Кадастровая ГИС также будет поддерживаться разработкой ArcSurvey.Это расширение ArcInfo для настольных ПК представляет формат данных измерений и обеспечивает единую систему для одновременной работы с измерениями и объектами в одной и той же среде. Картографические элементы и объекты съемки можно просматривать одновременно. ArcSurvey будет поддерживать несколько координат для одной и той же точки — набор текущих координат и множество исторических координат.

| ||||

Поддержка кадастровой ГИС включает новый курс, предлагаемый виртуальным кампусом Esri. Студенты, обучающиеся в ГИС-приложениях для налоговых инспекторов, научатся применять общие технические навыки в области ГИС для решения реальных задач по начислению налогов. Учебный модуль этого курса «Введение в налоговую оценку» можно пройти бесплатно.

Как никогда раньше, ГИС является лучшим выбором для создания и ведения кадастровой информации.В среде ArcGIS пользователи имеют надежную модель данных, превосходную функциональность запросов и карт, инструменты повышения производительности и возможность обмениваться данными через Интернет или корпоративные интрасети.

Ресурсы

Для получения дополнительной информации о кадастровой ГИС, свяжитесь с

Стивом Траммелом

Менеджер по решениям для кадастровой и земельной документации Esri

Тел: 909-793-2853, доб. 1-2366

Испанские налоги на недвижимость для нерезидентов

Обратите внимание, что информация, представленная в этой статье, представляет собой только общий интерес и не может быть истолкована или предназначена как замена профессиональной юридической консультации.Законы и налоговые ставки меняются со временем, поэтому эта информация может быть устаревшей. Для получения последней информации обратитесь к налоговому специалисту или в налоговые органы. Нет никаких гарантий, что эта информация верна и актуальна, поэтому вы используете эту информацию на свой страх и риск.

В следующих таблицах объясняются налоги, которые нерезиденты обязаны платить испанским налоговым органам в связи с владением недвижимостью в Испании.

Налог, который вы платите, и декларация, которую вы должны подавать, во многом зависят от того, сдаете вы в аренду свою собственность или нет.Иностранцы могут быть удивлены, обнаружив, что они должны платить подоходный налог, даже если они не сдают в аренду свою недвижимость в Испании.

Испанский подоходный налог для нерезидентов, которые не сдают в аренду свою недвижимость в Испании (стандартная декларация)

| Испанское название | Impuesto de la renta de no резидент, declaración ordinaria (IRNR) |

| Описание | Вы платите эту версию подоходного налога в Испании, если выполняются следующие условия: 1) Вы не проживаете в Испании, 2) Вы владеете недвижимостью в Испании, 3) Недвижимость предназначена исключительно для личного пользования и вы ее не сдаете в аренду, 4) У вас нет другого источника налогооблагаемого дохода в Испании.Хотя вы не получаете дохода от собственности, в глазах испанских налоговых органов вы все равно получаете выгоду от владения недвижимостью в Испании и, следовательно, должны платить налог на вмененный доход. |

| Налоговая база и ставка | Налоговая база: 2% от кадастровой стоимости недвижимости (указано в квитанции IBI) или 1,1%, если кадастровая стоимость была пересмотрена с 1 января 1994 года. Налоговая ставка 2016 : Жители ЕС, Исландии и Норвегии 19%, всех остальных 24%. |

| Форма | Используйте общий раздел 210-A и укажите вид дохода 02. |

| Даты | Представляется до 30 июня каждого года. Например, вы должны с 1 января по 30 июня 2006 года декларировать налог на прибыль в течение 2005 года. |

| Пример | Кадастровая стоимость собственности = 200 000 евро База = 2200 евро Налог = 19% x 2200 евро = 418 Евро |

Испанский налог на имущество для нерезидентов (Patrimonio) с недвижимостью в Испании

| Испанское название | Impuesto sobre el Patrimonio (Patrimonio) Этот налог был отменен с 01.  01.2008, затем вновь введен в сентябре 2011 года на период с 20011 по 2012 год, затем продлен до 2013 года с несколькими важными изменения и другие вопросы, которые подробно описаны в разделе испанского налога на имущество Patrimonio 01.2008, затем вновь введен в сентябре 2011 года на период с 20011 по 2012 год, затем продлен до 2013 года с несколькими важными изменения и другие вопросы, которые подробно описаны в разделе испанского налога на имущество Patrimonio |

| Описание | Каждый, кто владеет недвижимостью в Испании (как резиденты, так и нерезиденты), должен платить ежегодный налог на имущество на основе чистая стоимость их активов в Испании после разрешенных вычетов, таких как ипотека.Этот налог взимается региональными правительствами. |

| Налоговая база и ставка | Налог основан на чистой стоимости вашей собственности (за вычетом ипотеки, если таковая имеется) или другой стоимости, которую налоговые органы сочтут целесообразной, с не облагаемой налогом скидкой в размере 700 000 евро. Налоговая ставка действует по скользящей шкале с предельными ставками от 0,2% до 2,5%. [ |

| Форма | 714 |

| Даты | Представлено в июне за предыдущий календарный год. |

| Пример | Зависит от автономного региона, в котором находится ваша недвижимость. Нет налога на богатство, который нужно платить в большинстве регионов, если чистая стоимость вашей собственности не превышает 700 000 евро |

Испанский подоходный налог для нерезидентов, которые не сдают в аренду свою собственность в Испании, в сочетании с налогом на богатство

| Испанское название | Impuesto de la renta de no residence, y Patrimonio (IRNR y Patrimonio) Примечание. См. Изменения в налоге на имущество «patrimonio» выше.Пока не прояснится ситуация с налогом на имущество, трудно сказать, будет ли эта форма возвращена. Но вполне вероятно, что для большинства нерезидентов формы 210 (см. Выше «Declaración ordinaria Impuesto sobre la Renta de no Residentes») будет достаточно на 2011 и 2012 годы. |

| Описание | При определенных условиях не -резиденты могут платить два упомянутых выше налога (IRNR и Patrimonio) в одной декларации и по одной и той же форме. Следовательно, это не дополнительный налог, а просто более удобный способ уплаты двух упомянутых выше налогов.Чтобы представить эти налоги вместе в одной и той же форме, вы должны соответствовать следующим условиям: 1) вы не проживаете в Испании 2) вы владеете только одной недвижимостью в Испании и 3) эта собственность предназначена исключительно для личного пользования и не сдается в аренду. . Следовательно, это не дополнительный налог, а просто более удобный способ уплаты двух упомянутых выше налогов.Чтобы представить эти налоги вместе в одной и той же форме, вы должны соответствовать следующим условиям: 1) вы не проживаете в Испании 2) вы владеете только одной недвижимостью в Испании и 3) эта собственность предназначена исключительно для личного пользования и не сдается в аренду. . |

| Налоговая база и ставка | Налог основан на чистой стоимости вашей собственности (за вычетом ипотеки, если таковая имеется) или другой стоимости, которую налоговые органы сочтут целесообразной, с не облагаемой налогом скидкой в размере 700 000 евро. Ставка налога работает по скользящей шкале с предельными ставками, начиная с 0.2% и повышается до 2,5%. |

| Форма | Раньше это была Форма 214 (отменена в 2008 году) |

| Даты | Предоставляется в любое время в течение следующего календарного года, крайний срок — 31 декабря. Таким образом, вы представите в 2013 году налоги в 2012 году. Таким образом, вы представите в 2013 году налоги в 2012 году. |

| Пример | Н / Д |

Испанский подоходный налог для нерезидентов, которые сдают в аренду свою недвижимость в Испании

| Испанское название | Impuesto de la renta de no residence, declaración ordinaria (IRNR) |

| Описание | Если вы 1) не проживаете в Испании 2) владеете недвижимостью в Испании и 3) сдавая свою недвижимость в аренду, вы должны платить подоходный налог с арендной платы вместо вмененного налога, описанного выше.(Если вы сдаете свою недвижимость в аренду испанской компании, компания вычитает налог у источника и уплачивает его налоговым органам. В этих обстоятельствах нерезидент не обязан предоставлять формы 210 или 215.) (справка) |

| Налоговая база и ставка | Налоговая база — это чистая арендная плата, разрешенные вычеты расходов (с 01. 01.2010) и ставка налога в 2016 году: резиденты ЕС, Исландии и Норвегии 19%, все остальные 24% 01.2010) и ставка налога в 2016 году: резиденты ЕС, Исландии и Норвегии 19%, все остальные 24% |

| Форма | 210 (используйте общий раздел 210-A и укажите вид дохода 01) или 215 |

| Даты | 210 = ежемесячно, через месяц после уплаты арендной платы первые 20 дней месяца, следующего за концом квартала. |

| Пример | Годовой чистый доход от аренды в размере 20000 евро Налог @ 19% = 3800 евро |

Муниципальный налог на недвижимость в Испании

| Испанское название | Impuesto sobre Bienes Inmuebles (IBI) |

| Описание | Этот налог является испанским эквивалентом ставок муниципального налога и взимается местным правительством. |

| Налоговая база и ставка | Налоговая база — это кадастровая стоимость недвижимости, ставка варьируется от 0. От 405% до 1,166% в зависимости от региона. В следующей таблице показаны ставки по регионам и год, в котором кадастровая стоимость была обновлена. От 405% до 1,166% в зависимости от региона. В следующей таблице показаны ставки по регионам и год, в котором кадастровая стоимость была обновлена. |

| Форма | Н / Д |

| Даты | Устанавливаются местными властями |

| Пример | Различаются, но обычно будет 200 евро — 800 евро в год. |

Налог на недвижимость Испании

Кадастровая стоимость

Кадастровая стоимость (катастрофическая доблесть) — это оценочная стоимость собственности, определяемая муниципальным правительством.Кадастровая стоимость обычно намного ниже рыночной стоимости недвижимости. Кадастровая стоимость недвижимости указывается в квитанциях по муниципальному налогу на имущество (IBI).

Совместное владение

Имейте в виду, что если собственность принадлежит супружеской паре или разделяется разными лицами, во многих случаях они будут рассматриваться как отдельные налогоплательщики и должны будут подавать декларации отдельно.

Налог на прирост капитала

При продаже нерезиденты должны уплатить прирост капитала в Испании в размере разницы между стоимостью продажи и стоимостью приобретения своей собственности.

Другие источники налоговой информации в Испании

Обратите внимание, что испанская налоговая служба постоянно меняет свои страницы, поэтому ссылки ниже могут быть временно устаревшими (я проверяю их каждые несколько месяцев).

Руководство по недвижимости Италия

Astolfo Di Amato & Associati | Дженни Аввокати | Портолано Кавалло

Может ли кто-нибудь (включая иностранцев) владеть и занимать недвижимость в вашей юрисдикции (включая акции компаний, владеющих недвижимостью)? Есть ли ограничения?

Иностранцы, как правило, могут владеть недвижимостью и занимать ее, а также могут владеть акциями компаний, владеющих недвижимостью.Некоторые ограничения для иностранцев, владеющих недвижимостью или занимающих ее, устанавливаются в соответствии с условием взаимности (например: в ответ на определенные ограничения, наложенные австралийским правительством на иностранных инвесторов в недвижимость, граждане Австралии не могут покупать здания в Италии, а только строительные площадки. ).

).

Есть ли ограничения на кредитование покупки недвижимости иностранными компаниями? Если так вкратце очертите?

Нет, за исключением ограничений, установленных ЕС в отношении физических лиц, организаций и правительств, в отношении которых применяются финансовые санкции.

Покупка

Кратко опишите комиссии и расходы (включая налоги), связанные с покупкой недвижимости в вашей юрисдикции.

Регистрационный налог обычно взимается при передаче недвижимого имущества (согласно DPR 131/1986). Ставки варьируются в зависимости от передаваемой собственности (стандартная ставка составляет 9%, но пониженная ставка в размере 2% применяется к недвижимому имуществу, квалифицируемому как первое жилище, и ставка 15% для сельскохозяйственных земель, за исключением передачи сельскохозяйственным предпринимателям).Во всех случаях минимальный размер регистрационного налога составляет 1000 евро. Для жилой недвижимости регистрационный налог взимается с кадастровой стоимости недвижимости (обычно значительно ниже рыночной). Во всех остальных случаях налог взимается с рыночной стоимости (то есть цены, уплачиваемой покупателем). Кроме того, при передаче недвижимого имущества взимаются ипотечные и кадастровые налоги в размере 50 евро каждый. В случае коммерческой недвижимости, ипотечный и кадастровый налоги взимаются по общей ставке 4% (однако, если сделка облагается НДС, регистрационный, ипотечный и кадастровый налоги взимаются единовременно в размере 200 евро каждый).Начиная с 1 января 2016 года, в случае соответствующей уступки или продажи акционерам определенного недвижимого имущества, применимые ставки регистрационного налога снижаются на 50%, а ипотечные и кадастровые налоги применяются на единовременной основе.

Во всех остальных случаях налог взимается с рыночной стоимости (то есть цены, уплачиваемой покупателем). Кроме того, при передаче недвижимого имущества взимаются ипотечные и кадастровые налоги в размере 50 евро каждый. В случае коммерческой недвижимости, ипотечный и кадастровый налоги взимаются по общей ставке 4% (однако, если сделка облагается НДС, регистрационный, ипотечный и кадастровый налоги взимаются единовременно в размере 200 евро каждый).Начиная с 1 января 2016 года, в случае соответствующей уступки или продажи акционерам определенного недвижимого имущества, применимые ставки регистрационного налога снижаются на 50%, а ипотечные и кадастровые налоги применяются на единовременной основе.

Должны быть добавлены гонорары итальянского нотариуса, так как акт передачи недвижимости должен быть оформлен в присутствии нотариуса. Размер комиссии зависит от покупной цены.

владелец

Существуют ли налоги, применимые к владению недвижимостью, и может ли бремя налогов быть передано кому-либо другому (например,грамм.

Владелец-резидент или лицо, заинтересованное в недвижимом имуществе, расположенном в итальянском муниципалитете, облагается муниципальным налогом, состоящим из двух подналогов: единого муниципального налога (IMU) и налогов на коммунальные услуги (TASI и TARI). Для физических лиц IMU обычно взимается по ставке 0,76%, но муниципалитет, в котором находится недвижимое имущество, может увеличить или уменьшить ставку. IMU и TASI не распространяются на недвижимую собственность, квалифицируемую как первое жилище (за исключением дорогостоящей собственности, вилл, замков и зданий, представляющих исторический или художественный интерес, а также сельскохозяйственных земель или сельской собственности).Если недвижимость сдается в аренду, TARI обычно оплачивает арендатор.

Аналогичный налог на недвижимость применяется к недвижимости, находящейся за границей физическими лицами, проживающими в Италии (IVIE). Ставка составляет 0,76% (0,40% для жилых домов, занимаемых владельцами) от покупной цены или, в случае отсутствия, от рыночной стоимости. Любой сопоставимый налог, взимаемый страной, в которой находится недвижимость, может быть зачислен на счет IVIE. IVIE не применяется к иностранным активам квалифицированных физических лиц-резидентов, выбравших благоприятный налоговый режим.

Любой сопоставимый налог, взимаемый страной, в которой находится недвижимость, может быть зачислен на счет IVIE. IVIE не применяется к иностранным активам квалифицированных физических лиц-резидентов, выбравших благоприятный налоговый режим.

Налоговые льготы

Существуют ли налоговые льготы или другие стимулы для иностранцев покупать недвижимость в вашей юрисдикции? Если так, то кто они?

Нет, особых налоговых льгот и других льгот нет. для иностранцев покупать недвижимость в Италии, но налогообложение может быть снижено используя эффективную налоговую структуру.

Как подтверждается право собственности на недвижимость в вашей юрисдикции?

Право собственности подтверждается актом и может быть подтверждено в реестре недвижимости, который ведется фискальным органом (Agenzia Entrate — Territorio).В Реестре также можно проверить наличие закладных, залогов или обременений.

Можно ли сохранить конфиденциальность личности владельцев недвижимости в вашей юрисдикции?

Все документы, относящиеся к Реестру недвижимости, подлежат общему праву проверки.

Информация о собственности компаний, зарегистрированных в Италии, также является общедоступной.

Регулирование борьбы с отмыванием денег требует декларации бенефициарного владельца.

Все документы, указанные в регистрах правового титула HM Land Registry, подлежат общему праву на проверку.Однако некоторые документы или их части могут содержать предвзятую информацию и, по заявке, могут быть исключены из публичной проверки.

Информация о праве собственности на компании, зарегистрированные в Регистрационной палате в Англии и Уэльсе, является общедоступной.

Кадастровые категории — что это такое и для чего они нужны — idealista

Оригинальная статья, написанная Алессандро Галуччи на condominioweb

Что такое кадастровая категория? Для чего это? Сколько существует кадастровых категорий? На эти вопросы отвечают наши партнеры в condominioweb

. Чтобы ответить на эти вопросы, мы должны обратиться к Королевскому декрету-закону 652 от 1939 г. , который стал итальянским законом 11 августа 1939 г., No.1249, и также известен как мера по регулированию общей оценки городских зданий, переоценки их налоговой ставки и создания нового реестра городской собственности.

, который стал итальянским законом 11 августа 1939 г., No.1249, и также известен как мера по регулированию общей оценки городских зданий, переоценки их налоговой ставки и создания нового реестра городской собственности.

В основу правильного определения кадастровой категории также положен Указ Президента №

. 1152/1949 «Об утверждении Положения о формировании нового городского кадастра» ( Approvazione del Regolamento per la formazione del nuovo catasto edilizio urbano ): имплементационный закон.Всегда хорошо помнить, что основная функция Земельного кадастра — регистрировать наличие недвижимости на территории Италии для правильного применения налогов на эту недвижимость.

Эта каталогизация проводится путем присвоения свойствам ряда показателей, из которых можно извлечь налоговую стоимость земли в соответствии с эталонными значениями.

В этом контексте Статья 8 Закона 1249/1939 гласит, что:

- Для определения налога единиц недвижимости муниципалитетов, групп муниципалитетов или частей муниципалитетов делятся на категории в соответствии с их внешние и внутренние условия, и каждая из этих категорий в свою очередь делится на классы.

- Для каждой категории и класса определяется относительная ставка, которая юридически выражает кадастровый доход со ссылкой на элементы оценки, которые будут определены правилами.

Законом, который регулирует это, является Указ Президента № 1152, который различает две операции, связанные с категориями:

a) квалификация;

б) и классификация.

Правила ведения представлены в шестой и следующих статьях Указа Президента.

В частности, с помощью рейтинга можно различать категории, в пределах которых должна находиться недвижимость. Например, жилые дома или единицы, предназначенные для коммерческого использования и т. Д. Эти категории, названия которых едины для всей страны, называются группами.

Таким образом, внутри категорий находятся классы, то есть классификация внутри одной категории, дифференцированная по «степеням, существенно отличающимся от их соответствующих налоговых возможностей» (ст. 7 Указа Президента РФ № 1152/1949).

7 Указа Президента РФ № 1152/1949).

- Группа A — Недвижимость и офисы ( Abitazioni e uffici )

- Группа B — Здания, используемые для оказания услуг ( Immobili destinati a servizi )

- Группа C — Коммерческая недвижимость ( Коммерческие иммобили )

- Группа D — Здания специального назначения ( Иммобилизованные коммерческие объекты )

- Группа Е — Имущество для частного использования ( Иммобилизованные частные объекты )

- Группа F — Городские объекты ( Городские объекты) )

- Группа T — Земля ( Terreni )

Внутри этих групп есть классы категории, пронумерованные начиная с 1, что указывает на снижение прибыльности (хотя некоторые цифры не относятся к этому показателю в группе A) .

Пример классификации жилой недвижимости- A / 1 — Величественные дома ( Abitazioni di tipo signorile )

- A / 2 — Гражданские объекты ( Abitazioni di tipo civile )

- A / 3 — Экономические свойства ( Abitazioni di tipoconomo )

- A / 4 — Популярные объекты ( Abitazioni di tipo popolare )

- A / 5 — Ультрапопулярные свойства ( Abitazioni di tipo ultrapopolare ) 6 Сельская недвижимость ( Abitazioni di tipo rurale )

- A / 7 — Загородные дома ( Abitazioni in villini )

- A / 8 — Виллы ( Abitazioni in ville )

- A / 9 — Замки, дворцы с художественными или исторической ценности ( Castelli, palazzi di eminenti pregi Artisti o storici)

- A / 10 — Офисы и частная коммерческая недвижимость ( Uffici e studi privati )

- A / 11 — Propertyt типичные для данного региона номера и жилье ( Abitazioni ed alloggi tipici dei luoghi )

Регистрация земли во Франции: Cadastre France

- Что такое «кадастр»?

- Просмотр кадастра

- Получение информации о собственности

- Получение информации о ценах на недвижимость

1.

Что такое «кадастр»?

Что такое «кадастр»?Официальная система регистрации земли во Франции называется кадастр , который ведется французским государственным земельным регистром под эгидой французского налогового органа, Direction Générale des Finances Publiques (DGFiP) .

Правовые планы называются планами cadastraux , графическим планом границ земельных участков во Франции.

На планах указаны пронумерованные участки, на которых основано право собственности на землю.

Сами планы не содержат сведений о владельце собственности или (обязательно) всех земельных участках, находящихся в одной собственности.

Хотя они будут показывать здания, размер участка и географическое название (вместо) собственности, которой он принадлежит, описание границ в кадастре часто может быть расплывчатым или даже отсутствовать.

Более того, кадастр не показывает точных границ между объектами недвижимости, и, как следствие, они не являются окончательным утверждением юридических границ объекта , которые могут быть установлены только путем землеустройства.

Это отражает истоки планов, которые были созданы в эпоху Наполеона для расчета земельного налога.

Соответственно, хотя в большинстве случаев кадастр выполняет необходимую вам работу, он не сможет разрешить пограничный спор. Кадастр планов могут быть оспорены.

Если есть необходимость определить границы собственности, потому что кадастр неясен, оспаривается или участок должен быть разделен на разные формы собственности, процесс известен как по возрасту .

Если это произойдет, обязательно прибегните к услугам землемера ( géomètre) для проведения официального определения границ и раздела земли.

Вы можете прочитать об этом процессе на странице Определение границ .

2. Просмотр кадастра

Копия местного кадастра будет храниться в местной мэрии и Centre des Impôts Foncier , к которым у вас есть право доступа.

У местного нотариуса также будет копия, хотя у вас нет автоматического права доступа, как указано выше.

Вы также можете просмотреть и загрузить планы земельного кадастра в Интернете на сайте Cadastre France.

Используя этот ресурс, вы можете просматривать земельные участки и участки под застройку, измерять их площадь, заказывать бумажные версии планов или распечатывать их с сайта.

В некоторых отделах также есть архив , кадастр записей в Интернете, которые могут быть вам полезны и интересны.

Однако те из вас, кто может быть знаком с онлайн-планами земельного кадастра Великобритании, вероятно, будут немного разочарованы, особенно с планами сельского кадастра , где уровень топографической информации оставляет желать лучшего.

Тем не менее, если использовать их вместе с аэрофотоснимками, предоставленными через сайт Geoportail или Google Earth, вы можете получить гораздо больше полезной информации о собственности, не выходя из дома.

Одной из возможностей сайта Geoportail является возможность наложения кадастровых земельных участков поверх аэрофотоснимков.

Также возможно наложить на фотографии высокоуровневую картографию карт из Institut national de l’information géographique et forestière . на фотографии. Geoportail является дочерним элементом IGN.

3. Получение информации о собственности

Как мы уже говорили, планы регистрации земли во Франции не показывают границ правового титула, как в случае планов Великобритании.

Планы не предоставляют личную информацию о владельце, сервитутах в отношении собственности или цене, уплачиваемой нынешним владельцем.

Соответственно, если вы введете адрес собственности, вам может повезти, что предложенные участки соответствуют титулу собственности, но не будете рассчитывать на это. Вы можете получить больше или меньше участков, находящихся в текущей собственности собственника. Для получения точной информации вам также потребуются номера участков, соответствующие названию.

Если вы хотите узнать владельца определенной собственности или земельного участка, или вы хотите узнать собственность, принадлежащую человеку в определенной коммуне , вам необходимо проконсультироваться с документом под названием матричный кадастр , который Вы можете получить по адресу Demande d’extrait de matrice cadastrale .

Вы должны отправить эту форму в местный земельный кадастр, который называется Centre des Impôts Fonciers .

Вы также можете посетить местную мэрию , которая обязана предоставить подробные данные из матричного кадастра , хотя, строго говоря, только по письменному запросу.

Вы также можете посетить Centre des Impôts Foncier в административном районе, где расположен участок.

У вас есть право доступа к этой информации, поэтому не ждите от местных властей, у которых это может быть затруднительно.В законе говорится:

Toute personne peut obtenir communication ponctuelle, le cas échéant par voie électronique, d’informations relative aux immeubles situés sur le Territoire d’une commune déterminée, ou d’un arrondissement pour les communes de Paris, Lyon et Marseille, sur lesquels une personne désignée dans la demande dispose d’un droit réel immobilier. Toute personne peut obtenir, dans les mêmes условий, общение с родственниками неразрывно детерминировано. Les informations communables sont les réferences cadastrales, l’adresse ou, le cas échéant, les autres éléments d’identification cadastrale des immeubles, la conservation cadastrale de la parcelle, la valeur locative cadastrale des immeubles, ainsi que les titires et adidas droits sur ces immeubles.(Декрет № 2012-59 от 18 января 2012 г.).

Toute personne peut obtenir, dans les mêmes условий, общение с родственниками неразрывно детерминировано. Les informations communables sont les réferences cadastrales, l’adresse ou, le cas échéant, les autres éléments d’identification cadastrale des immeubles, la conservation cadastrale de la parcelle, la valeur locative cadastrale des immeubles, ainsi que les titires et adidas droits sur ces immeubles.(Декрет № 2012-59 от 18 января 2012 г.).

Если вы пытаетесь получить информацию из-за границы, вам потребуется помощь продавца для предоставления номеров участков или агента по недвижимости, продающего недвижимость. Агенты, вероятно, будут настаивать на том, чтобы вы подписали форму посещения, прежде чем они предоставят вам координаты на Geoportail или номера участков из планов.

Информация в кадастровом плане может быть не полностью актуальной, поскольку может потребоваться несколько лет для внесения изменений в праве собственности, новых застроек или других изменений в земельный кадастр.

Также возможно получить копию фактического транспортного средства ( acte authentique ), но эту информацию нельзя получить из того же источника, и получить ее так просто.

4. Получение информации о ценах на недвижимость

В 2019 году записи в земельном кадастре Франции были открыты для общественности, что дало бесплатный онлайн-доступ к продажной цене недвижимости.

Теперь можно получить краткую информацию о сделках по продаже недвижимости, имевших место в период с 2014 по 2018 год.

Сделки включают в себя все продажи домов, квартир, земли и других построек.

Представленная информация включает цену продажи, дату продажи, размер собственности, количество спален, площадь земельного участка и номер участка. В нем не указывается имя продавца или покупателя.

Указанные цены не включают гербовый сбор, нотариальные сборы или сборы агента по недвижимости, за исключением тех немногих случаев, когда сборы за недвижимость оплачиваются продавцом, и в этом случае они включены в указанную цену.

Хотя до 2014 года информации нет, в будущем база данных будет обновляться дважды в год, в апреле и октябре. Продажи до 2014 года также могут быть доступны со временем.

Чтобы получить доступ к данным, вам необходимо перейти по адресу Demande de Valeur Foncière , который открывает интерактивную карту Франции. Затем вы можете либо щелкнуть соответствующий отдел для поиска, либо ввести критерии поиска в левом столбце страницы.

Используя карту, вы можете прокрутить вниз до собственности.Если в течение последних 5 лет была сделана продажа, она будет окрашена в синий цвет на графике (ах) для каждого раздела реестра.

Если на продажу выставлено несколько участков, цена, указанная на каждом участке, будет продажной ценой для всей сделки, поэтому требуется некоторая осторожность при связывании всей продажи вместе, что возможно при использовании даты, указанной для сделки.

Информация будет полезна потенциальным покупателям и продавцам, особенно в городских районах, хотя, как заявил Франсуа Ганьон, президент национального агентства по недвижимости ERA: « Même si un specific peut escapeir accès aux résultats de son test sanguin, il aura toujours besoin d’un médecin pour les interpréter .

Далее: Определение границ собственности

Назад: Указатель — Указатель — Права собственности во Франции

% PDF-1.5

%

1 0 obj

>

>>

endobj

4 0 obj / Создатель

/ CreationDate (D: 20170329121128 + 03’00 ‘)

/ ModDate (D: 20170329121128 + 03’00 ‘)

/Режиссер

/ rgid (PB: 3169_AS: 605877295935488 @ 1521463812155)

>>

endobj

2 0 obj

>

endobj

3 0 obj

>

endobj

5 0 obj

>

/ XObject>

/ Шрифт>

>>

/ MediaBox [0 0 594.95996 840.95996]

/ Аннотации [27 0 R 28 0 R 29 0 R 30 0 R 31 0 R 32 0 R 33 0 R 34 0 R 35 0 R 36 0 R

37 0 R 38 0 R 39 0 R 40 0 R]

/ Содержание 41 0 руб.

/ StructParents 0

/ Родитель 2 0 R

>>

endobj

6 0 obj

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Аннотации [49 0 R 50 0 R]

/ MediaBox [0 0 595.32 842,04]

/ Содержание 51 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 0

>>

endobj

7 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595,32 842,04]

/ Содержание 54 0 руб. / Группа>

/ Вкладки / S

/ StructParents 3

>>

endobj

8 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595,32 842,04]

/ Содержание 55 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 4

>>

endobj

9 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.32 842,04]

/ Содержание 59 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 5

>>

endobj

10 0 obj

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595,32 842,04]

/ Содержание 61 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 6

>>

endobj

11 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595,32 842,04]

/ Содержание 63 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 7

>>

endobj

12 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.32 842,04]

/ Содержание 65 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 8

>>

endobj

13 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Аннотации [67 0 R 68 0 R]

/ MediaBox [0 0 595,32 842,04]

/ Содержание [69 0 R 70 0 R]

/ Группа>

/ Вкладки / S

/ StructParents 9

>>

endobj

14 0 объект

>

endobj

15 0 объект

>

endobj

16 0 объект

>

endobj

17 0 объект

>

endobj

18 0 объект

>

endobj

19 0 объект

>

endobj

20 0 объект

>

транслировать

xyp} h if & i22S4dIҤMIv1M6N2iCMdhJƷ | `cc | bԧ $> uCƦHZmp: ˫ Z ~ Ϯ} ww? ~ _R

/ Группа>

/ Вкладки / S

/ StructParents 3

>>

endobj

8 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595,32 842,04]

/ Содержание 55 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 4

>>

endobj

9 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.32 842,04]

/ Содержание 59 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 5

>>

endobj

10 0 obj

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595,32 842,04]

/ Содержание 61 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 6

>>

endobj

11 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595,32 842,04]

/ Содержание 63 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 7

>>

endobj

12 0 объект

>

/ ExtGState>

/ XObject>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ MediaBox [0 0 595.32 842,04]

/ Содержание 65 0 руб.

/ Группа>

/ Вкладки / S

/ StructParents 8

>>

endobj

13 0 объект

>

/ ExtGState>

/ ProcSet [/ PDF / Text / ImageB / ImageC / ImageI]

>>

/ Аннотации [67 0 R 68 0 R]

/ MediaBox [0 0 595,32 842,04]

/ Содержание [69 0 R 70 0 R]

/ Группа>

/ Вкладки / S

/ StructParents 9

>>

endobj

14 0 объект

>

endobj

15 0 объект

>

endobj

16 0 объект

>

endobj

17 0 объект

>

endobj

18 0 объект

>

endobj

19 0 объект

>

endobj

20 0 объект

>

транслировать

xyp} h if & i22S4dIҤMIv1M6N2iCMdhJƷ | `cc | bԧ $> uCƦHZmp: ˫ Z ~ Ϯ} ww? ~ _R

Покупка жилой недвижимости за рубежом: Испания

Этот материал предназначен только для информационных целей и может информировать вас об определенных продуктах и услугах, предлагаемых J. Подразделение П. Моргана по управлению активами, входящее в состав JPMorgan Chase & Co. («JPM»). Пожалуйста, прочтите всю важную информацию.

Подразделение П. Моргана по управлению активами, входящее в состав JPMorgan Chase & Co. («JPM»). Пожалуйста, прочтите всю важную информацию.

ОБЩИЕ РИСКИ И СООБРАЖЕНИЯ .