Вычет 20 метров на собственника: ФНС России разъяснила как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости | ФНС России

ФНС разъяснила правила получения вычетов по налогам на имущество

Такие разъяснения дала Федеральная налоговая служба. Они потребовались в связи с тем, что в социальных сетях и мессенджерах стала набирать обороты рассылка, призывающая граждан успеть написать заявления на вычеты до 1 ноября, поскольку после этой даты они якобы потеряют право ими пользоваться.

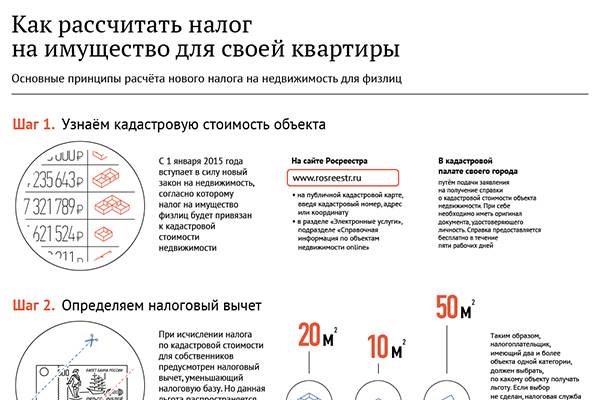

Статья 403 Налогового кодекса РФ предусматривает, что при начислении налога на имущество физлиц налоговая база уменьшается в отношении каждого жилого дома на величину кадастровой стоимости 50 квадратных метров от его общей площади, применительно к квартире и части жилого дома — на величину кадастровой стоимости 20 квадратных метров. Если же речь идет о комнате или части квартиры, то при расчете налога можно получить «скидку» с 10 квадратных метров.

Эти вычеты применяются автоматически при расчете налога для всех объектов. К примеру, если человек владеет тремя квартирами, комнатой, двумя жилыми домами, то вычет будет предоставлен в отношении каждой из трех квартир, комнаты и каждого из домов. При этом собственнику не нужно обращаться в налоговую с каким-либо заявлением, включая заявление о предоставлении налоговой льготы.

При этом собственнику не нужно обращаться в налоговую с каким-либо заявлением, включая заявление о предоставлении налоговой льготы.

В Федеральной налоговой службе напоминают, что в уведомлении для уплаты налога на имущество физлиц, которое направляется собственникам, в графе «налоговая база» указывается кадастровая стоимость объекта уже с учетом ее уменьшения на величину налогового вычета. Если при его применении налоговая база принимает отрицательное значение, налог за такой объект не выставляется.

Пенсионеры вообще освобождены от уплаты налога за недвижимость, напоминает Анатолий Нагиев, руководитель практики налогового права НЮС «Амулекс». Льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору самого гражданина.

Пенсионерам положен вычет по земельному налогу. Выбрать участок и направить уведомление в налоговую нужно до 1 ноября

С 2017 года пенсионеры, ветераны, инвалиды и некоторые другие категории граждан (полный перечень указан в п. 5 статьи 391 НК РФ) также получили право на вычет при расчете земельного налога. В их случае сумма налога уменьшается на величину кадастровой стоимости 600 квадратных метров по одному земельному участку независимо от категории земли. Если участок 6 соток и меньше, платить налог не нужно, если превышает 6 соток, его рассчитают за оставшуюся площадь. Человек, имеющий два или больше участков, может выбрать тот, в отношении которого будет действовать вычет, и направить уведомление об этом в любую налоговую.

5 статьи 391 НК РФ) также получили право на вычет при расчете земельного налога. В их случае сумма налога уменьшается на величину кадастровой стоимости 600 квадратных метров по одному земельному участку независимо от категории земли. Если участок 6 соток и меньше, платить налог не нужно, если превышает 6 соток, его рассчитают за оставшуюся площадь. Человек, имеющий два или больше участков, может выбрать тот, в отношении которого будет действовать вычет, и направить уведомление об этом в любую налоговую.

Поскольку все льготы носят заявительный характер, налогоплательщики до 1 ноября года, являющегося налоговым периодом, должны уведомить налоговую инспекцию об объектах, в отношении которых будет применяться налоговая льгота.

Уведомление нужно будет подавать по форме, утвержденной налоговым органом. Она размещена на сайте nalog.ru. Направить уведомление можно через Личный кабинет налогоплательщика, почтовым сообщением в налоговую инспекцию или подать лично в любую налоговую инспекцию.

6 соток — на кадастровую стоимость этой части участка уменьшается земельный налог для пенсионера

Если уведомление не поступит, вычет по земельному налогу будет применяется автоматически в отношении одного земельного участка с максимальной исчисленной суммой земельного налога. Если человек, имеющий право на вычет, ранее пользовался налоговыми льготами, в том числе по другим имущественным налогам (например, ветеран боевых действий был освобожден от налога на имущество или пенсионер использовал льготу по транспортному налогу), вычет будет применяться автоматически на основании имеющихся у налоговой сведений, без необходимости дополнительных обращений (заявлений, уведомлений) от налогоплательщика.

Российская газета — Федеральный выпуск: №208(7671)

Поделиться:

НалогиФНСНалоговое законодательство

Налог на имущество, землю и ЖКУ: за что могут не платить пенсионеры. Т. Б. Лыкова о мерах социальной поддержки

Какие налоговые и коммунальные льготы предусмотрены для пенсионеров, а также могут ли пожилые люди рассчитывать на имущественный вычет

Налог на имущество физических лиц

Российские пенсионеры освобождены от уплаты имущественного налога. Как пояснили в пресс-службе Федеральной налоговой службы (ФНС), они имеют право не платить ежегодно начисляемый налог на каждый объект из данного перечня недвижимости:

Как пояснили в пресс-службе Федеральной налоговой службы (ФНС), они имеют право не платить ежегодно начисляемый налог на каждый объект из данного перечня недвижимости:

квартира или комната;

жилой дом или его часть;

гараж или место для машины;

помещения, в которых гражданин осуществляет творческую деятельность (п. 14. п. 1 ст. 407 НК РФ). Например, это может быть ателье или студия;

хозяйственная постройка площадью не больше 50 кв. м на территории дачного участка (п. п. 15. п. 1 ст. 407 НК РФ).

Оплата земельного налога

Пенсионеры не освобождаются от уплаты земельного налога, но имеют льготу при его уплате. Так, с 2017 года они не платят земельный налог с 6 соток. Его начислят только с превышения этой площади. «При расчете земельного налога налоговая база уменьшается на величину кадастровой стоимости 600 кв. м площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством (п. 5 ст. 391 НК РФ)», — пояснили в ФНС.

5 ст. 391 НК РФ)», — пояснили в ФНС.

Платит ли пенсионер налог с продажи квартиры

Пенсионер, как и любой другой гражданин, должен заплатить НДФЛ при продаже квартиры (ст. 214.10 НК РФ). «Доходы от продажи квартиры подлежат обложению НДФЛ в установленном порядке и не зависят от статуса собственника квартиры (является лицо пенсионером либо нет)», — отметили в пресс-службе ФНС.

Может ли пенсионер получить налоговый вычет

Пенсионеры не могут получить налоговый вычет, поскольку не платят подоходный налог. Пенсии не облагаются НДФЛ (п. 2 ст. 217 НК РФ). «Поэтому физическое лицо, не имевшее в течение года доходов, с которых им уплачивался НДФЛ по ставке 13%, и получавшее доходы только в виде госпенсии и социальных доплат к ней, не имеет оснований для получения имущественных вычетов», — разъяснили в ФНС.

Исключение составляют работающие пенсионеры, с доходов которых удерживается 13%. Либо если пенсионер сдает квартиру и платит НДФЛ.

Оплата коммуналки для пенсионеров

На федеральном уровне отдельных льгот для пенсионеров при оплате ЖКУ нет, рассказывает руководитель Комиссии по ЖКХ Общественного совета при Минстрое России Ирина Булгакова. Но пенсионеры наравне с другими гражданами могут воспользоваться субсидией (денежное пособие от государства для частичной оплаты ЖКУ) на оплату жилого помещения и коммунальных услуг, если его расходы на них превышают максимально допустимую долю в общем доходе семьи, отметила эксперт. Предельная отметка допустимой доли семейного бюджета, расходуемого на оплату услуг ЖКХ, в 2022 году определена на федеральном уровне и составляет 22%.

Но пенсионеры наравне с другими гражданами могут воспользоваться субсидией (денежное пособие от государства для частичной оплаты ЖКУ) на оплату жилого помещения и коммунальных услуг, если его расходы на них превышают максимально допустимую долю в общем доходе семьи, отметила эксперт. Предельная отметка допустимой доли семейного бюджета, расходуемого на оплату услуг ЖКХ, в 2022 году определена на федеральном уровне и составляет 22%.

Но любой регион или муниципалитет может понизить ставку. «Например, столичный пенсионер должен тратить на квартплату не более 10%, оренбуржец — 15%, а житель Санкт-Петербурга — 14%, в Якутии — 15%, в Омске — 18% для пенсионеров и инвалидов I и II групп и 20% — для других категорий, в Кемерове — от 5% до 17%», — привел примеры вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству.

Расчет размера субсидии производится на основании региональных стандартов максимально допустимой доли расходов на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи.

Татьяна Лыкова, главный специалист направления «Городское хозяйство» фонда «Институт экономики города»:

— Меры социальной поддержки, в том числе по оплате услуг ЖКХ, могут устанавливаться региональным законодательством. Например, в Москве одинокие пенсионеры и семьи, состоящие только из пенсионеров (женщины старше 55 лет и мужчины старше 60 лет), освобождаются от платы за обращение с твердыми коммунальными отходами в пределах социальной нормы площади жилого помещения и нормативов накопления ТКО. Также в столице одиноким неработающим пенсионерам, достигшим возраста 70 лет, предоставляется льгота по уплате взноса на капремонт в размере 50%, а достигшим возраста 80 лет — в размере 100%.

В Московской области пенсионерам предоставляется ежемесячная денежная компенсация расходов на оплату вывоза ТКО в размере от 30% до 100% в пределах установленного стандарта нормативной площади жилого помещения. Оформить льготы по оплате жилья и коммунальных услуг можно в многофункциональном центре или в органе социальной защиты населения, а также на портале госуслуг.

Статья целиком на сайте РБК Недвижимость от 26 января

Фото Studio Romantic/ Shutterstock

Регион:

Российская Федерация

20%-й транзитный налоговый вычет для владельцев бизнеса

В соответствии с Законом о сокращении налогов и занятости владельцы транзитных бизнес-объектов потенциально могут вычитать 20% своего дохода от бизнеса.

Закон о сокращении налогов и занятости (TCJA), закон о масштабной налоговой реформе, вступивший в силу в 2018 году, установил новый налоговый вычет для владельцев сквозных предприятий. Владельцы транзита, которые соответствуют требованиям, могут вычесть до 20% своего чистого дохода от своего подоходного налога, снизив свою эффективную ставку подоходного налога на 20%. Этот вычет начался в 2018 году и продлится до 2025 года, то есть он закончится 1 января 2026 года, если Конгресс не продлит его.

Этот вывод действительно может складываться. Например, если ваш транзитный доход составляет 100 000 долларов США, вы можете претендовать на вычет 20 000 долларов США, что снизит ваш подоходный налог на колоссальные 4 400 долларов США, если вы находитесь в категории подоходного налога 22%. Очевидно, что все владельцы малого бизнеса должны понимать этот сложный вывод.

Очевидно, что все владельцы малого бизнеса должны понимать этот сложный вывод.

Вот требования для его получения.

Вы должны иметь сквозной бизнесВы должны иметь сквозной бизнес, чтобы иметь право на этот вычет. «Промежуточный бизнес» — это любой бизнес, которым владеет и управляет через транзитный бизнес-субъект, который включает любой бизнес, который:

- единоличное владение (предприятие с одним владельцем, в котором владелец лично владеет всеми активами предприятия)

- партнерство

- корпорация S

- общество с ограниченной ответственностью (ООО) или

- Товарищество с ограниченной ответственностью (ТОО).

Для целей налогообложения эти виды бизнеса отличаются тем, что сами они не платят налоги. Вместо этого прибыль (или убытки) от таких предприятий передаются через бизнес, и владельцы платят налог на деньги в своих индивидуальных налоговых декларациях по своим индивидуальным налоговым ставкам. Подавляющее большинство малых предприятий являются сквозными субъектами. Действительно, более 86% предприятий без сотрудников являются индивидуальными предпринимателями.

Подавляющее большинство малых предприятий являются сквозными субъектами. Действительно, более 86% предприятий без сотрудников являются индивидуальными предпринимателями.

Обычные корпорации категории «C» не имеют права на этот вычет; однако они имеют право на низкую ставку корпоративного налога в размере 21% на весь свой доход. В отличие от сквозного вычета, ставка 21% для корпораций C является постоянной в соответствии с TCJA.

Вы должны иметь квалифицированный доход от бизнеса Физические лица, которые получают доход от сквозного бизнеса, могут иметь право на вычет из своего подоходного налога суммы, равной до 20% их «квалифицированного дохода от бизнеса» (QBI) с каждого прохода — через бизнес, которым они владеют. (IRC раздел 199А). QBI — это чистый доход (прибыль), который ваш сквозной бизнес зарабатывает в течение года. Вы определяете это, вычитая все ваши регулярные деловые отчисления из вашего общего дохода от бизнеса. QBI включает доход от аренды, если ваша деятельность по аренде квалифицируется как бизнес (как и большинство).

QBI не включает:

- краткосрочный или долгосрочный прирост капитала или убыток — например, арендодатель не будет включать прирост капитала, полученный от продажи сдаваемого в аренду имущества

- дивидендный доход

- процентный доход

- заработная плата, выплаченная акционерам корпорации S

- гарантированные выплаты партнерам в товариществах или участникам ООО, или

- доходов от бизнеса, полученных за пределами США.

QBI определяется отдельно для каждого отдельного бизнеса, которым вы владеете. Если вы владеете несколькими предприятиями, не являющимися предприятиями сферы услуг, перечисленными ниже, у вас есть возможность объединить их в одно для вычета, но только в том случае, если выполняются как минимум два из следующих требований:

- предприятия предоставляют продукты или услуги, которые являются одинаковыми или обычно предлагаются вместе, или

- предприятия совместно используют помещения или значительные централизованные бизнес-элементы, такие как персонал, бухгалтерия, юридические, производственные, закупочные, человеческие ресурсы или ресурсы информационных технологий, или

- предприятия работают в координации или в зависимости от одного или нескольких предприятий в объединенной группе.

Если одно или несколько ваших отдельных предприятий теряют деньги, вы вычитаете убытки из QBI ваших прибыльных предприятий. Если у вас есть квалифицированный убыток от бизнеса, то есть ваш чистый QBI равен нулю или меньше, вы не получаете сквозного вычета за год. Любой убыток переносится на следующий год и вычитается из вашего QBI за этот год.

У вас должен быть налогооблагаемый доходПример. В этом году Джордж заработал 20 000 долларов в QBI на своем бизнесе по добыче биткойнов и понес убытки в размере 50 000 долларов на своем отдельном пекарном бизнесе. У него был квалифицированный убыток в размере 30 000 долларов США, поэтому он не получает сквозного вычета за год. Убыток в размере 30 000 долларов должен быть перенесен и вычтен из его QBI в следующем году или годах.

Чтобы определить ваш сквозной вычет, вы должны сначала подсчитать свой общий налогооблагаемый доход за год (без учета сквозного вычета). Это ваш общий налогооблагаемый доход из всех источников (доход от бизнеса, инвестиций и работы) за вычетом вычетов, включая стандартный вычет (12 550 долларов США для одиноких; 25 100 долларов США для женатых в 2021 году). Вы должны иметь положительный налогооблагаемый доход, чтобы воспользоваться сквозным вычетом.

Это ваш общий налогооблагаемый доход из всех источников (доход от бизнеса, инвестиций и работы) за вычетом вычетов, включая стандартный вычет (12 550 долларов США для одиноких; 25 100 долларов США для женатых в 2021 году). Вы должны иметь положительный налогооблагаемый доход, чтобы воспользоваться сквозным вычетом.

Кроме того, вычет не может превышать 20% от вашего налогооблагаемого дохода.

20%-й вычет для налогооблагаемого дохода ниже годового порогаПример. Ларри получил прибыль в размере 100 000 долларов США от своего консалтингового бизнеса в 2021 году. У него не было другого дохода, и он взял стандартный вычет. Его налогооблагаемый доход составляет 87 450 долларов (100 000 долларов – стандартный вычет 12 550 долларов = 87 450 долларов). Несмотря на то, что у Ларри было 100 000 долларов в QBI, его сквозной вычет не может превышать 20% от 87 450 долларов, или 17 490 долларов. Если бы у Ларри был дополнительный некоммерческий доход в размере 12 550 долларов, он имел бы 100 000 долларов налогооблагаемого дохода и имел право на получение полного 20% вычета QBI, или 20 000 долларов.

Способ расчета сквозного вычета зависит от того, превышает ли ваш налогооблагаемый доход (доход QBI плюс другой налогооблагаемый доход) годовой порог, который ежегодно корректируется с учетом инфляции. На 2021 год пороговым значением является налогооблагаемый доход до 329 800 долларов США, если он состоит в браке, подающем совместную декларацию, или до 164 900 долларов США, если он не женат. Если ваш доход находится в пределах этого порога, ваш сквозной вычет равен 20% от вашего квалифицированного дохода от бизнеса (QBI). Это максимально возможный сквозной вычет.

Пример. Том не женат и ведет свой бизнес по связям с общественностью как индивидуальное предприятие. Его бизнес приносит 100 000 долларов квалифицированного дохода от бизнеса в течение 2021 года. Он также заработал 32 550 долларов дохода от инвестиций и получил стандартный вычет в размере 12 550 долларов.

Его общий налогооблагаемый доход за год составляет 120 000 долларов США (100 000 долларов США + 32 550 долларов США) – 12 550 долларов США = 120 000 долларов США). Его сквозной вычет составляет 20% x 100 000 долларов = 20 000 долларов. Он может вычесть 20 000 долларов из подоходного налога.

Если ваш налогооблагаемый доход находится в пределах пороговых значений, это все, что нужно для сквозного вычета. Вы можете перестать читать.

Вычет за доход выше годового порогаЕсли ваш налогооблагаемый доход превышает годовой порог (329 800 долларов США, если вы состоите в браке, подающем совместную декларацию; 164 900 долларов США, если вы не состоите в браке в 2021 году), расчет вашего вычета намного сложнее и зависит от вашего общего дохода и типа работы, которую вы делаете. Прежде всего, вам необходимо определить, относится ли ваш бизнес к одной из следующих категорий поставщиков услуг:

- здравоохранение (врачи, стоматологи и другие сферы здравоохранения)

- закон

- бухгалтерия

- актуарная наука

- исполнительское искусство

- консультации

- легкая атлетика

- финансовые услуги

- брокерские услуги (кроме брокеров по недвижимости или страховых услуг)

- инвестиции и управление инвестициями (кроме управляющих недвижимостью) или

- Торговля ценными бумагами или товарами.

Существует последняя общая категория, которая включает любой бизнес, основным активом которого является репутация или навыки одного или нескольких его владельцев или сотрудников. Правила IRS узко определяют эту всеобъемлющую категорию и включают только случаи, когда лицо:

- получает комиссионные или другой доход за поддержку продуктов или услуг

- лицензирует свое изображение, подобие, имя, подпись, голос или товарный знак, или

- получает гонорары или другой доход за появление на мероприятии или на радио, телевидении или в другом формате СМИ.

Архитектурные и инженерные услуги прямо не включены в перечень бытовых услуг.

Сквозные владельцы, которые предоставляют личные услуги, не пользуются льготами по сквозному вычету. Действительно, они полностью теряют вычет при определенном уровне дохода. Для сквозных владельцев, не оказывающих личные услуги, таких ограничений нет.

Вычет для непровайдеров услуг с доходом выше годового порога Если ваш бизнес не включен в список поставщиков услуг, то, как вы рассчитываете свой вычет, зависит от того, насколько ваш налогооблагаемый доход превышает годовой порог налогооблагаемого дохода (329 800 долларов США). если они состоят в браке, подающем совместную заявку; 164 900 долларов США, если они не замужем, на 2021 год).

если они состоят в браке, подающем совместную заявку; 164 900 долларов США, если они не замужем, на 2021 год).

Если вы не являетесь поставщиком услуг и ваш налогооблагаемый доход превышает порог дохода на $100 000 или более, если вы состоите в совместном браке, или $50 000, если вы одиноки, ваш сквозной вычет составляет полностью подлежит ограничению заработной платы / деловой собственности W-2. Таким образом, если вы состоите в браке и подаете совместную декларацию, это ограничение применяется, если ваш налогооблагаемый доход превышает 429 долларов США.800 долларов (214 900 долларов, если вы одиноки). Ваш максимально возможный сквозной вычет составляет 20% от вашего QBI, как и на более низких уровнях дохода. Однако, когда ваш доход настолько высок, ваш вычет дополнительно ограничивается большей из следующих величин:

- 50% вашей доли заработной платы W-2, выплачиваемой предприятием, или

- 25% от заработной платы W-2 ПЛЮС 2,5% от стоимости приобретения вашего амортизируемого имущества.

Таким образом, если у Вас нет ни сотрудников, ни амортизируемого имущества, Вы не получаете вычета. Это предназначено для поощрения сквозных владельцев нанимать сотрудников и / или покупать недвижимость для своего бизнеса.

Имущество предприятия должно представлять собой амортизируемое долгосрочное имущество, используемое для получения дохода, например, недвижимое имущество или оборудование, используемые в бизнесе (не инвентарь). Стоимость является ее нескорректированной основой — первоначальная стоимость приобретения за вычетом стоимости земли, если таковая имеется. Вычет в размере 2,5% можно получить в течение всего периода амортизации имущества; однако он не может быть менее 10 лет.

Пример. Хэл и Ванда женаты и ведут совместные дела. Их налогооблагаемый доход в этом году составляет 500 000 долларов, включая 400 000 долларов в виде QBI, которые они заработали от барного бизнеса, которым они владеют через ООО. В течение года они наняли четырех барменов, которым заплатили 150 000 долларов в виде заработной платы W2.

Они владеют зданием бара. Они купили его четыре года назад за 600 000 долларов, а земля стоит 100 000 долларов, поэтому нескорректированная база приобретения составляет 500 000 долларов. Их максимально возможный сквозной вычет составляет 20% от их QBI в размере 400 000 долларов США, что составляет 80 000 долларов США. Однако, поскольку их налогооблагаемый доход превышал 429 долл.,800, их сквозной вычет ограничен большей из (1) 50% заработной платы W2, которую они выплачивали своим сотрудникам, или (2) 25% заработной платы W2 плюс 2,5% от 500 000 долларов США в здании их бара. Пункт (1) составляет 75 000 долларов США (50% x 150 000 долларов США = 75 000 долларов США; Пункт (2) составляет 50 000 долларов США (2,5% x 500 000 долларов США) + (25% x 150 000 долларов США) = 50 000 долларов США. Пункт (1) больше, поэтому их сквозной вычет составляет 75 000 долларов США.

Многие владельцы сквозных предприятий, особенно арендодатели, не имеют сотрудников, поэтому вычет 25% плюс 2,5% является для них наиболее выгодным.

Налогооблагаемый доход менее 100 000 долл. США/50 000 долл. США сверх порогового значенияПример. Алиса, плательщик единого налога, владеет 5-квартирным многоквартирным домом. В течение года она заработала 250 000 долларов общего налогооблагаемого дохода, что намного превышает порог в 214 900 долларов для одиноких. У нее нет сотрудников в ее арендном бизнесе. Таким образом, ее транзитный вычет ограничен 2,5% от нескорректированной базы долгосрочного имущества, которое она использует в своем арендном бизнесе. Это ее здание, которое она купила пять лет назад. Ее нескорректированная база в здании (цена покупки за вычетом стоимости земли) составляет 500 000 долларов. Ее сквозной вычет составляет 2,5% x 500 000 долларов = 12 500 долларов.

Если ваш налогооблагаемый доход превышает пороговое значение менее 100 000 долл. США, если вы состоите в браке, или 50 000 долл. США, если вы одиноки, ограничение заработной платы/имущества W2 вводится поэтапно. , В 2021 году это применимо, если ваш налогооблагаемый доход составляет от 329 801 до 429 800 долларов США, если вы состоите в браке, подающем заявление совместно, или от 164 901 до 214 900 долларов США, если вы одиноки. В этом случае только часть вашего вычета зависит от предела заработной платы/имущества W2, а остальная часть основана на 20% вашего QBI. Поэтапный диапазон составляет 100 000 долларов США для женатых и 50 000 долларов США для одиноких. В верхней части диапазона ($429800 долларов США для женатых и 214 900 долларов США для одиноких), весь ваш вычет зависит от предела заработной платы / коммерческой недвижимости W2. Если у вас нет заработной платы W2 или коммерческой собственности, вы не получаете вычета.

, В 2021 году это применимо, если ваш налогооблагаемый доход составляет от 329 801 до 429 800 долларов США, если вы состоите в браке, подающем заявление совместно, или от 164 901 до 214 900 долларов США, если вы одиноки. В этом случае только часть вашего вычета зависит от предела заработной платы/имущества W2, а остальная часть основана на 20% вашего QBI. Поэтапный диапазон составляет 100 000 долларов США для женатых и 50 000 долларов США для одиноких. В верхней части диапазона ($429800 долларов США для женатых и 214 900 долларов США для одиноких), весь ваш вычет зависит от предела заработной платы / коммерческой недвижимости W2. Если у вас нет заработной платы W2 или коммерческой собственности, вы не получаете вычета.

Чтобы рассчитать поэтапный переход, сначала определите, какой была бы сумма вашего вычета, если бы предел заработной платы/имущества W2 вообще не применялся — это 20% x ваш QBI. Затем рассчитайте свой вычет, как если бы предел заработной платы/имущества W2 применялся полностью. Ваша сумма поэтапного ввода основана на разнице между этими двумя расчетами, умноженной на процент поэтапного ввода.

Ваша сумма поэтапного ввода основана на разнице между этими двумя расчетами, умноженной на процент поэтапного ввода.

Вычет для владельцев сервисного бизнеса с доходом выше порогаПример. Сид и Нэнси женаты и занимаются арендой оборудования в качестве ООО. Их QBI в этом году составляет 359 800 долларов, а бизнес выплачивает 100 000 долларов в виде заработной платы W-2 и не владеет собственностью. Их процент поэтапного ввода составляет 30%, потому что их QBI в размере 359 800 долларов США составляет 30 000 долларов США сверх лимита в 329 800 долларов США (диапазон поэтапного ввода от 30 000 до 100 000 долларов США = 30%). Их вычет, если бы не применялся предел заработной платы / собственности W-2, составил бы 20% от их QBI в размере 359 800 долларов, что составляет 71 960 долларов. Их полностью ограниченный вычет, основанный на заработной плате W-2, составляет 50 000 долларов США (50% от заработной платы W-2 в размере 100 000 долларов США = 50 000 долларов США). Они должны потерять 30% разницы между полным вычетом $71,960 и полностью ограниченный вычет в размере 50 000 долларов.

Разница составляет 6 588 долларов США (30% x (71 960 долларов США – 50 000 долларов США) = 6 588 долларов США). Таким образом, они должны потерять 6 588 долларов из полного вычета в 71 960 долларов. Сид и Нэнси могут получить транзитный вычет в размере 65 372 долларов по возвращении. Если бы их QBI составлял 429 800 долларов, их процент поэтапного ввода был бы 100%, а их общий вычет был бы ограничен 50% их заработной платы W-2, или 50 000 долларов.

Если ваш бизнес связан с предоставлением личных услуг, а ваш налогооблагаемый доход превышает пороговые значения в размере 329 800/164 900 долларов США, ваш сквозной вычет постепенно снижается до 429 800 долларов США/214 900 долларов США QBI. В верхней части диапазона доходов вы вообще не получаете вычета. То есть, если ваш общий доход превышает 429 800 долларов США, если вы состоите в браке, или 214 900 долларов США, если вы одиноки, вы не получаете вычета. Это было сделано для того, чтобы высокооплачиваемые работники, оказывающие личные услуги, — например, юристы, — не могли позволить своим работодателям реклассифицировать их как независимых подрядчиков, чтобы они могли воспользоваться сквозным вычетом. Для поставщиков услуг, не являющихся поставщиками услуг, такого поэтапного отказа от всего вычета не существует.

Это было сделано для того, чтобы высокооплачиваемые работники, оказывающие личные услуги, — например, юристы, — не могли позволить своим работодателям реклассифицировать их как независимых подрядчиков, чтобы они могли воспользоваться сквозным вычетом. Для поставщиков услуг, не являющихся поставщиками услуг, такого поэтапного отказа от всего вычета не существует.

Чтобы рассчитать вычет, вы начинаете с использования той же формулы, что и для поставщиков услуг, которые обсуждались выше. Ваш максимально возможный вычет составляет 20% от вашего QBI. Однако ваш вычет не может превышать большее из следующих значений:

- 50% вашей доли заработной платы W-2, выплачиваемой предприятием, или

- 25% Заработная плата W-2 ПЛЮС 2,5% от стоимости приобретения амортизируемого имущества, используемого в бизнесе.

Таким образом, если у вас нет сотрудников или амортизируемого имущества, вы не получаете вычета.

Далее вычисляется поэтапный отказ от вычета. Если у вас есть наемные работники или имущество, ваш вычет поэтапно сокращается на 1% за каждые 1000 долларов, которые ваш доход превышает порог в 329 800 долларов. Когда ваш доход достигает 429 800 долларов США, вы не получаете никаких вычетов. Если вы одиноки, ваш вычет уменьшается на 2% за каждую 1000 долларов, которую ваш доход превышает порог в 164 900 долларов, и вы не получаете вычета, если ваш доход достигает 214 901 доллара.

Если у вас есть наемные работники или имущество, ваш вычет поэтапно сокращается на 1% за каждые 1000 долларов, которые ваш доход превышает порог в 329 800 долларов. Когда ваш доход достигает 429 800 долларов США, вы не получаете никаких вычетов. Если вы одиноки, ваш вычет уменьшается на 2% за каждую 1000 долларов, которую ваш доход превышает порог в 164 900 долларов, и вы не получаете вычета, если ваш доход достигает 214 901 доллара.

Получение вычетаПример. Марк женат и ведет совместную работу. Он заработал 359 долларов.800 в облагаемом налогом доходе в этом году. Его индивидуальный консалтинговый бизнес заработал 359 800 долларов и выплатил сотрудникам 100 000 долларов. Консалтинг является одним из указанных сервисных предприятий, поэтому его сквозной вычет подлежит поэтапному отказу. Его налогооблагаемый доход в размере 359 800 долларов США составляет 30 000 долларов США, или 30%, сверх порога в 329 800 долларов США. Перед поэтапным отказом его вычет ограничен 50% от заработной платы W-2, которую он выплачивал, что составляло 50 000 долларов (50% x 100 000 долларов заработной платы W-2 = 50 000 долларов).

Поскольку его процент поэтапного отказа составляет 30 %, он получает 70 % от полного вычета, или 35 000 долларов (70 % x 50 000 долларов = 35 000 долларов).

Сквозной вычет — это личный вычет, который вы можете использовать в своей Форме 1040 независимо от того, перечисляете вы его по пунктам или нет. Это не вычет «над чертой» на первой странице формы 1040, который уменьшает ваш скорректированный валовой доход (AGI). Кроме того, вычет уменьшает только подоходный налог, а не налоги на социальное обеспечение или медицинскую помощь.

Кто может использовать транзитный вычет в размере 20%?

Правила IRS пытаются прояснить вопросы о чрезвычайно сложном 20%-ном сквозном вычете.

Одним из наиболее важных элементов Закона о сокращении налогов и занятости (TCJA) был совершенно новый налоговый вычет для сквозных предприятий. Начиная с 2018 года и до 2025 года, соответствующие требованиям владельцы бизнеса могут вычитать из своего подоходного налога до 20% от своего чистого дохода от бизнеса. (IRC Sec. 199A.) К сожалению, это чрезвычайно сложный вывод, и TCJA оставил без ответа много вопросов о том, как он должен работать. IRS выпустила 246 страниц окончательных правил, которые помогают ответить на эти вопросы.

(IRC Sec. 199A.) К сожалению, это чрезвычайно сложный вывод, и TCJA оставил без ответа много вопросов о том, как он должен работать. IRS выпустила 246 страниц окончательных правил, которые помогают ответить на эти вопросы.

Вот некоторые основные выводы из этих сложных правил.

- Вычет по транзитным сделкам предназначен только для законных транзитных предприятий

Чтобы воспользоваться льготным вычетом, у вас должен быть законный транзитный бизнес. Сквозным бизнесом является любой бизнес, который является:

- индивидуальным предпринимателем (бизнес с одним владельцем, в котором владелец лично владеет всеми активами бизнеса)

- партнерство

- корпорация S

- общество с ограниченной ответственностью (ООО) или

- Товарищество с ограниченной ответственностью (ТОО).

Некоторые другие организации также могут претендовать на вычет: публично торгуемые товарищества, инвестиционные фонды недвижимости (REIT), поместья и трасты, а также сельскохозяйственные кооперативы.

Сотрудники не имеют права на сквозной вычет. В окончательных правилах четко указано, что работники не могут получить вычет просто потому, что их работодатели реклассифицируют их как независимых подрядчиков. Правила предусматривают, что если работник реклассифицируется как наемный работник, но продолжает прямо или косвенно выполнять ту же работу для нанимающей фирмы, которую он выполнял в качестве наемного работника, IRS будет исходить из того, что работник не имеет права на сквозной переход. вычет на следующие три года. Эту презумпцию можно преодолеть, только убедив IRS в том, что работник соответствует требованиям независимого подрядчика.

Чтобы любой бывший сотрудник мог получить этот вычет, он должен вести законный бизнес, отличный от бизнеса бывшего работодателя. Тест IRS по общему праву используется для определения того, является ли бывший сотрудник законным независимым подрядчиком, который может претендовать на сквозной вычет. В соответствии с этим тестом работник является наемным работником, если фирма по найму имеет право контролировать работника на работе.

- Вычет поэтапно прекращается для некоторых предприятий сферы услуг

Если ваш бизнес представляет собой «специальную торговлю услугами или бизнес» (SSTB) и ваш налогооблагаемый доход превышает пороговую сумму, ваш сквозной вычет постепенно прекращается. В верхней части диапазона доходов вы вообще не получаете никаких вычетов. В 2018 году диапазон поэтапного отказа начинается с 315 000 долларов США налогооблагаемого дохода для супружеских пар, подающих совместную декларацию, и 157 500 долларов США для одиноких заявителей. Диапазон поэтапного отказа заканчивается на уровне 415 000 долларов США в виде налогооблагаемого дохода для лиц, состоящих в браке, и 207 500 долларов США для лиц, подающих документы в одиночку. То есть, если ваш общий налогооблагаемый доход составляет 415 000 долларов США (женаты) или 207 500 долларов США (холостые), вы не получаете вычета. Эти цифры ежегодно корректируются с учетом инфляции.

Существует несколько конкретных видов коммерческой деятельности, которые относятся к SSTB, и одна «универсальная» категория. Окончательные правила помогают прояснить, какие виды деятельности являются и не являются SSTB. Они показаны в следующей таблице:

Окончательные правила помогают прояснить, какие виды деятельности являются и не являются SSTB. Они показаны в следующей таблице:

Определенные услуги или предприятия («SSTB»)

Деловая активность | СТБ | Не SSTB |

Здоровье | Врачи, фармацевты, медсестры, стоматологи, ветеринары, физиотерапевты, психологи и аналогичные медицинские работники (нет необходимости оказывать медицинские услуги непосредственно пациентам) | Люди, которые предоставляют услуги, не связанные непосредственно с медициной, даже если они могут улучшить здоровье, например, операторы оздоровительных клубов или спа-салонов, или люди, занимающиеся исследованиями, тестированием и продажей фармацевтических препаратов или медицинских устройств |

Закон | Юристы, помощники юристов, арбитры и медиаторы | Люди, которые предоставляют неюридические услуги, такие как печать, доставка или стенография |

Бухгалтерский учет | Бухгалтеры, зарегистрированные агенты, составители налоговых деклараций, финансовые аудиторы, бухгалтеры и аналогичные специалисты | Обработка платежей и анализ счетов |

Актуарная наука | Актуарии и аналогичные специалисты | Аналитики, экономисты, математики и статистики, не занимающиеся анализом или оценкой финансовых затрат на риск или неопределенность событий |

Исполнительское искусство | Актеры, певцы, музыканты, артисты, режиссеры и другие специалисты, участвующие в создании исполнительского искусства, включая авторов песен и сценаристов | Люди, которые транслируют или распространяют видео или аудио среди публики, а также обслуживают или эксплуатируют оборудование или средства, используемые для исполнительского искусства |

Консалтинг | Люди, которые предоставляют профессиональные советы и рекомендации клиентам, чтобы помочь в достижении целей и решении проблем, включая государственных лоббистов | Продавцы и те, кто проводит обучение или образовательные курсы |

Легкая атлетика | Спортсмены, тренеры, менеджеры команд в таких видах спорта, как бейсбол, баскетбол, футбол, футбол, хоккей, боевые искусства, бокс, боулинг, теннис, гольф, лыжи, сноубординг, легкая атлетика, бильярд и гонки | Вещательные компании и люди, которые обслуживают или эксплуатируют оборудование, используемое на спортивных мероприятиях |

Финансовые услуги | Люди, предоставляющие финансовые услуги клиентам, включая управление состоянием, разработку пенсионных или переходных планов, консультации по слияниям и поглощениям и работу по оценке, например, финансовые консультанты, инвестиционные банкиры, специалисты по планированию состояния и пенсионные консультанты. | Банкиры |

Брокерские услуги | Биржевые маклеры | Брокеры по недвижимости, страховые брокеры |

Управление инвестициями | Люди, которые получают вознаграждение за предоставление услуг по инвестированию, управлению активами или управлению инвестициями | Управляющие недвижимостью |

Торговля | Торговцы ценными бумагами, товарами или долями товарищества | Фермеры или производители, которые участвуют в операциях хеджирования в рамках своей торговли или бизнеса |

Окончательные правила являются большой победой для брокеров и агентов по недвижимости, страховых брокеров и агентов, а также управляющих недвижимостью, которые, как многие опасались, могут быть охвачены ограничениями SSTB.

TCJA включает последнюю «универсальную» категорию SSTB: любой бизнес, основным активом которого является репутация или навыки одного или нескольких его владельцев. Налоговые эксперты опасались, что многие люди, чей бизнес не подпадает ни под одну из конкретных категорий на приведенной выше диаграмме, попадают в общую категорию — например, авторы, маклеры по недвижимости или даже автомеханики. Однако окончательные правила очень узко определяют общую категорию и включают только случаи, когда лицо:

Налоговые эксперты опасались, что многие люди, чей бизнес не подпадает ни под одну из конкретных категорий на приведенной выше диаграмме, попадают в общую категорию — например, авторы, маклеры по недвижимости или даже автомеханики. Однако окончательные правила очень узко определяют общую категорию и включают только случаи, когда лицо:

- получает комиссионные или другой доход за поддержку продуктов или услуг

- лицензирует свое изображение, подобие, имя, подпись, голос или товарный знак, или

- получает гонорары или другой доход за появление на мероприятии или на радио, телевидении или в другом формате СМИ.

Это исключает попадание большинства людей в универсальную категорию.

Если один и тот же бизнес продает продукты или товары, а также предоставляет услуги, подпадающие под одну из категорий SSTB, бизнес не будет рассматриваться как SSTB до тех пор, пока менее 10% валовой выручки бизнеса поступает от предоставления оказание услуг. Например, если бизнес зарабатывает 1 миллион долларов, продавая компьютеры, и 9 долларов0,000, предоставляющих компьютерные консультационные услуги, это не будет рассматриваться как SSTB. Если бизнес имеет валовую выручку более 25 миллионов долларов, предел в 10% снижается до 5%. При превышении пороговых значений 10%/5% весь бизнес рассматривается как SSTB.

Например, если бизнес зарабатывает 1 миллион долларов, продавая компьютеры, и 9 долларов0,000, предоставляющих компьютерные консультационные услуги, это не будет рассматриваться как SSTB. Если бизнес имеет валовую выручку более 25 миллионов долларов, предел в 10% снижается до 5%. При превышении пороговых значений 10%/5% весь бизнес рассматривается как SSTB.

- Несколько предприятий могут быть объединены для получения сквозного вычета

Сумма вычета обычно определяется отдельно для каждого предприятия, которым вы владеете. Однако, если вы владеете несколькими предприятиями, у вас есть возможность объединить их для целей этого вычета.

При более высоком уровне дохода (более 157 500 долларов США для одиноких и 315 000 долларов США для граждан, совместно подающих документы) сквозной вычет полностью или частично зависит от того, сколько вы платите своим сотрудникам и сколько коммерческой недвижимости у вас есть. Таким образом, объединение нескольких предприятий может привести к большему сквозному вычету, чем расчет вычета отдельно для каждого бизнеса. Например, если у одного бизнеса большая прибыль и мало сотрудников и/или имущества, а у другого мало прибыли и много сотрудников и/или имущества, их объединение может привести к большему вычету.

Например, если у одного бизнеса большая прибыль и мало сотрудников и/или имущества, а у другого мало прибыли и много сотрудников и/или имущества, их объединение может привести к большему вычету.

Вы можете объединять (объединять) несколько предприятий, только если одно и то же лицо или группа лиц владеют 50% или более каждого предприятия большую часть года, включая последний день года. Ни одно из предприятий не может быть SSTB, и они должны иметь один и тот же налоговый год. Кроме того, должны быть выполнены как минимум два из следующих требований:

- предприятия предоставляют одинаковые или обычно предлагаемые вместе продукты или услуги

- предприятия совместно используют помещения или важные централизованные бизнес-элементы, такие как персонал, бухгалтерия, юридические, производственные, закупочные, человеческие ресурсы или ресурсы информационных технологий, или

- предприятия работают в координации или в зависимости от одного или нескольких предприятий в объединенной группе.

Одни и те же люди не должны владеть долей в каждом объединяемом бизнесе.

- Сервисные предприятия не могут отделять необслуживающие функции

Владельцы специализированной сферы услуг или бизнеса с налогооблагаемым доходом более 207 500 долларов США (незамужние) или 415 000 долларов США (женатые, подающие совместную регистрацию) не получают сквозного вычета. Такие владельцы сервисного бизнеса могут попытаться отделить бизнес-функции, не связанные с предоставлением услуг, и создать их как отдельные сквозные бизнесы — процесс, называемый «взломом». Доход, полученный от бизнеса, не связанного с оказанием услуг, может претендовать на транзитный вычет.

Например, владельцы юридической фирмы могут приобрести здание в отдельном ООО и сдать его в аренду своей юридической фирме. Однако окончательные правила в значительной степени запрещают эту стратегию. Они предусматривают, что если бизнес арендует недвижимость или предоставляет услуги общедоступному SSTB, полученный доход рассматривается как доход SSTB, не подпадающий под действие сквозного вычета. Общий контроль существует, когда одно и то же лицо или группа людей владеют 50% или более обоих предприятий. Так, например, партнеры юридической фирмы, которые создают отдельный бизнес для сдачи здания в аренду своей фирме, не могут применять сквозной вычет к полученному доходу от аренды.

Общий контроль существует, когда одно и то же лицо или группа людей владеют 50% или более обоих предприятий. Так, например, партнеры юридической фирмы, которые создают отдельный бизнес для сдачи здания в аренду своей фирме, не могут применять сквозной вычет к полученному доходу от аренды.

- Арендованные работники учитываются при расчете транзитного вычета

При более высоком уровне дохода сквозной вычет полностью или частично зависит от того, сколько сквозной доход платит своим работникам W-2. Предлагаемые правила предусматривают, что бизнес, который арендует сотрудников у профессиональных организаций работодателей (PEO), может учитывать заработную плату W-2, выплачиваемую PEO этим сотрудникам, при расчете вычета.

- Аренда может претендовать на сквозной вычет

Деятельность по аренде недвижимости может претендовать на транзитный вычет. Однако для этого они должны квалифицироваться как бизнес для целей налогового вычета. Окончательные правила предусматривают, что определение того, является ли деятельность квалифицируемой как бизнес для целей сквозного вычета, осуществляется в соответствии с общими правилами, применимыми ко всем предприятиям для всех целей налогообложения (раздел 162 IRC). В соответствии с этими правилами деятельность является бизнесом. если владелец занимается этим регулярно, непрерывно и систематически для получения прибыли.

Окончательные правила предусматривают, что определение того, является ли деятельность квалифицируемой как бизнес для целей сквозного вычета, осуществляется в соответствии с общими правилами, применимыми ко всем предприятиям для всех целей налогообложения (раздел 162 IRC). В соответствии с этими правилами деятельность является бизнесом. если владелец занимается этим регулярно, непрерывно и систематически для получения прибыли.

Окончательные правила содержат только общие указания о том, как определить, является ли деятельность по аренде коммерческой деятельностью. Соответствующие факторы включают:

- тип арендованного имущества (коммерческая недвижимость в сравнении с жилой недвижимостью)

- количество арендованной недвижимости

- повседневное участие владельца или его агентов

- виды и значение любых вспомогательных услуг, предоставляемых по договору аренды, и

- условия аренды (например, чистая аренда по сравнению с традиционной арендой и краткосрочная аренда по сравнению с долгосрочной арендой).

Большинство операций по аренде недвижимости квалифицируется как бизнес, но есть некоторые исключения. Правила указывают, что недвижимость, сдаваемая в аренду или сдаваемая в аренду по тройной чистой аренде, скорее всего, не является бизнесом. Тройная чистая аренда требует, чтобы арендатор оплачивал обслуживание и страховку, а также арендную плату. Их обычно используют только для коммерческой недвижимости.

Некоторые налоговые эксперты задаются вопросом, занимается ли бизнесом арендодатель, владеющий лишь несколькими арендуемыми квартирами или только одной единицей. IRS не ответила на этот вопрос в окончательных правилах. Но предыдущие судебные дела по налоговым делам постановили, что владение одной сдаваемой в аренду недвижимостью может быть бизнесом. И IRS согласилась с этими постановлениями. Однако IRS также заявила, что владение одной сдаваемой в аренду недвижимостью не всегда представляет собой бизнес; это зависит от обстоятельств.

Чтобы смягчить эту неопределенность, IRS создало специальное правило «безопасной гавани» для владельцев сдаваемой в аренду недвижимости. Если владелец и его или ее сотрудники, агенты и независимые подрядчики тратят не менее 250 часов в год на предоставление услуг по аренде, эта деятельность будет считаться бизнесом для целей сквозного вычета. (Уведомление IRS 2019-7.) Подробную информацию см. в разделе «Арендодатели должны вести бизнес, чтобы претендовать на 20-процентный налоговый вычет».

Если владелец и его или ее сотрудники, агенты и независимые подрядчики тратят не менее 250 часов в год на предоставление услуг по аренде, эта деятельность будет считаться бизнесом для целей сквозного вычета. (Уведомление IRS 2019-7.) Подробную информацию см. в разделе «Арендодатели должны вести бизнес, чтобы претендовать на 20-процентный налоговый вычет».

В окончательных правилах предусмотрено одно исключение из требований к аренде в отношении торговли или бизнеса: сдача имущества в аренду обычно контролируемой торговле или бизнесу всегда рассматривается как бизнес для целей сквозного вычета. Чтобы находиться под «общим контролем», недвижимость должна быть сдана в аренду физическому лицу или на условиях сквозной аренды (без корпорации C), и один и тот же владелец должен владеть 50% или более как собственности, так и бизнеса.

Сквозной вычет указан в Налоговом кодексе, гл. 199А. Вы можете получить доступ к копии окончательных положений Раздела 199A IRS на веб-сайте IRS. Налоговое управление также создало часто задаваемые вопросы о сквозном вычете.

Налоговое управление также создало часто задаваемые вопросы о сквозном вычете.

- Арендодатели с приостановленными пассивными убытками получают компенсацию

Многие арендодатели не получают прибыль от своей собственности каждый год из-за высоких расходов и множества доступных вычетов, таких как амортизация. Сложные правила убытков от пассивной деятельности запрещают многим арендодателям вычитать такие убытки из своего дохода, не связанного с арендой. Такие убытки становятся приостановленными убытками, которые переносятся на будущие годы и вычитаются из дохода от аренды. Арендодатели со значительными приостановленными убытками за предыдущие годы могут остаться без чистого дохода от аренды в 2018–2025 годах, когда будет действовать переносной вычет. Без чистого дохода от аренды они не получают вычета. Окончательные правила предоставляют арендодателям освобождение от приостановленных убытков, предусматривая, что только приостановленные убытки с 2018 года и позже учитываются для целей сквозного вычета.