Увеличен налог на имущество: Почему налог на имущество многих граждан снова вырос

Налог на имущество будут рассчитывать по новым правилам

Для исчисления налога на имущество физических лиц во всех регионах, кроме Севастополя, будет рассчитываться по кадастровой стоимости объектов. Соответствующие поправки в Налоговый кодекс РФ вступили в силу 1 января.

В ФНС заранее уточнили, что в каждом регионе переход на такой расчет налога будет осуществляться поэтапно. В настоящее время законы о применении кадастровой стоимости для исчисления налога на имущество физических лиц приняты в 84 субъектах РФ. В 2016 году такой расчет был применен в 28 регионах, в 2017 году — в 49 регионах, в 2018 году — в 63 регионах, а в 2019 году — в 70 регионах.

При переходе к использованию кадастровой стоимости в качестве налоговой базы применяется ряд правил. В частности, для всех жилых домов, квартир и комнат действует необлагаемый налогом вычет в размере кадастровой стоимости для 50 квадратных метров, 20 квадратных метров и 10 квадратных метров соответственно.

Сказано, что с третьего года применения кадастровой стоимости в регионе сумма налога не может вырасти более чем на 10%. Исключение — объекты торгово-офисного назначения. А для 16 категорий физлиц действуют льготы, освобождающие их от уплаты налога по одному объекту налогообложения каждого вида, неиспользуемому в предпринимательской деятельности. Например, за один жилой дом, квартиру, гараж.

Напомним, что физлица обязаны уплачивать налог на имущество в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. При этом по действующим правилам налог на имущество физлиц можно оплатить заранее путем внесения на счет ИФНС единого налогового платежа. Внести платеж может как сам налогоплательщик, так и любое третье лицо.

Внести платеж может как сам налогоплательщик, так и любое третье лицо.Платеж может вноситься в полном объеме, или частями на счет налоговой инспекции по месту жительства налогоплательщика — физлица, по месту пребывания налогоплательщика-физлица, а также по месту нахождения одного из принадлежащих физлицу объектов недвижимости — при отсутствии у налогоплательщика-физлица места жительства и места пребывания на территории РФ.

Просрочка уплаты налога означает пени на сумму задолженности. Пени начисляются в размере 1/300 ставки рефинансирования Центробанка. Кроме того, наличие у физлица задолженности по налогу является законным основанием для ограничения ему выезда за границу.

Как с 2020 года изменится налог на имущество физлиц

Налог на имущество физических лиц за 2020 год во всех регионах, кроме Севастополя, будет рассчитываться по кадастровой стоимости объектов. Об этом предупреждает ФНС в своем сообщении от 05.

Ведомство уточняет, что в каждом регионе переход на такой расчет налога осуществлялся поэтапно. В настоящее время законы о применении кадастровой стоимости для исчисления налога на имущество физических лиц приняты в 84 субъектах РФ.

Напомним, в 2016 году такой расчет был применен в 28 регионах, в 2017 году – в 49 регионах, в 2018 году – в 63 регионах, а в 2019 году – в 70 регионах.

В 2020 году налог на имущество физических лиц исходя из кадастровой стоимости недвижимости за 2019 будет рассчитан в 74 регионах, а в 2021 году налог за 2020 год рассчитают по кадастровой стоимости уже в 84 регионах.

ФНС также отмечает, что при переходе к использованию кадастровой стоимости в качестве налоговой базы применяются следующие правила:

- для всех жилых домов, квартир и комнат действует необлагаемый налогом вычет в размере кадастровой стоимости для 50 кв. м, 20 кв. м и 10 кв. м, соответственно;

- для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв.

м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка;

м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка; - в первые три года при расчете налога применяются понижающие коэффициенты: в первый год — 0,2, во второй — 0,4, и в третий — 0,6;

- начиная с третьего года применения в регионе кадастровой стоимости сумма налога не может вырасти более чем на 10%. Исключение — объекты торгово-офисного назначения;

- для 16 категорий физлиц действуют льготы, освобождающие их от уплаты налога по одному объекту налогообложения каждого вида, неиспользуемому в предпринимательской деятельности. Например, за один жилой дом, квартиру, гараж и т.п.

БУХПРОСВЕТ

Физлица обязаны уплачивать налог на имущество в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. При этом по действующим правилам налог на имущество физлиц можно оплатить заранее путем внесения на счет ИФНС единого налогового платежа. Внести платеж может как сам налогоплательщик, так и любое третье лицо. Платеж может вноситься в полном объеме, или частями на счет налоговой инспекции:

Платеж может вноситься в полном объеме, или частями на счет налоговой инспекции:

- по месту жительства налогоплательщика – физлица;

- по месту пребывания налогоплательщика-физлица. Это возможно при отсутствии у налогоплательщика места жительства на территории РФ;

- по месту нахождения одного из принадлежащих физлицу объектов недвижимости – при отсутствии у налогоплательщика-физлица места жительства и места пребывания на территории РФ.

Просрочка уплаты налога на имущество повлечет начисление пени на сумму задолженности. Пени начисляются в размере 1/300 ставки рефинансирования Центробанка, а ставка рефинансирования составляет 6,5%. Кроме того, наличие у физлица задолженности по налогу является законным основанием для ограничения ему выезда за пределы РФ.

Налоги и льготы: какие законы о недвижимости вступают в силу в 2020 году :: Жилье :: РБК Недвижимость

Рассказываем о нововведениях, касающихся налогообложения, покупки и продажи недвижимости, а также установки приборов учета

С 1 января 2020 года вступают в силу несколько законов о недвижимости, которые существенно изменят жизнь россиян. Они касаются налогообложения, льгот при продаже квартир, изъятия жилья и нового порядка установки счетчиков.

Они касаются налогообложения, льгот при продаже квартир, изъятия жилья и нового порядка установки счетчиков.

Рассказываем, как изменится рынок недвижимости в 2020 году.

Налоговая льгота при продаже жильяС 1 января 2020 года вступает в силу закон, согласно которому граждане смогут не платить подоходный налог с продажи единственного жилья, если оно было в их собственности более трех лет. Ранее эта льгота действовала для жилой недвижимости, которая находится в собственности более пяти лет.

Для того чтобы подпасть под действие нового закона, у собственника не должно быть никакого другого жилого помещения или доли в праве собственности на жилье.

Льгота также действует, если россиянин продал один объект недвижимости и купил другой. При этом должно выполняться условие, что новое жилье приобрели в течение 90 дней до того, как по старому объекту зарегистрировали переход права собственности к покупателю.

Изменение расчета налога на имущество

С Нового года налог на имущество физических лиц во всех регионах, кроме Севастополя, продолжит рассчитываться по кадастровой стоимости объектов.

В первые три года после вступления документа в силу при расчете налога применяются понижающие коэффициенты: в первый — 0,2, во второй — 0,4 и в третий — 0,6. Начиная с третьего года применения в регионе кадастровой стоимости сумма налога не может вырасти более чем на 10%. Исключение составляют объекты торгово-офисного назначения.

С 2020 года также вступает в силу закон, согласно которому для граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Запрет на изъятие жилья

С нового года также вступает в силу закон, который исключает возможность истребования у добросовестных приобретателей жилья со стороны органов публичной власти в случае, если покупатели полагались на сведения из Единого государственного реестра недвижимости.

Согласно закону, механизм правовой защиты распространяется в том числе на добросовестных приобретателей, которые получили жилое помещение безвозмездно, например в порядке дарения или наследования. В документе уточняется, что добросовестными приобретателями предусмотрена возможность получения компенсации за утраченную недвижимость в размере кадастровой стоимости или причиненного в связи с этим реального ущерба.

Обязательная установка умных счетчиков

С июля 2020 года вступает в силу закон о необходимости устанавливать интеллектуальные приборы учета электроэнергии при новых подключениях или замене старых счетчиков. С июля 2020 года обязанности по учету электричества в многоэтажках будут возлагаться на гарантирующих поставщиков (ими являются основные энергосбытовые компании регионов), а для остальных потребителей — на электросетевые компании.

Организации, которые не смогут обеспечить учет с помощью умных счетчиков к 2023 году, будут оштрафованы. Расходы на обслуживание систем учета нового типа будут включены в тариф за электроэнергию.

Автор

Вера Лунькова

Налог на имущество физических лиц

1. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

2. Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 настоящего Кодекса, если иное не предусмотрено пунктом 2. 1 настоящей статьи.

1 настоящей статьи.

В отношении объектов налогообложения, права на которые возникли до дня вступления в силу Федерального закона от 21 июля 1997 года N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», налог исчисляется на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 года (за исключением объектов, расположенных на территориях Республики Крым и города федерального значения Севастополя).

2.1. В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанные заявление и документы могут быть представлены в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг.

В случае, если документы, подтверждающие факт гибели или уничтожения объекта налогообложения, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения.

Орган или иное лицо, получившие запрос налогового органа о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, исполняет указанный запрос в течение семи дней со дня его получения или в тот же срок сообщает в налоговый орган о причинах неисполнения запроса.

Налоговый орган в течение трех дней со дня получения указанного сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Заявление о гибели или уничтожении объекта налогообложения рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного настоящим пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого заявления не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о гибели или уничтожении объекта налогообложения налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения.

В уведомлении о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого исчисление налога прекращается. В сообщении об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания для отказа в прекращении исчисления налога и объекты налогообложения.

В сообщении об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания для отказа в прекращении исчисления налога и объекты налогообложения.

Форма заявления о гибели или уничтожении объекта налогообложения, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения, сообщения об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

3. В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников совместной собственности в равных долях.

4. В случае изменения в течение налогового периода доли налогоплательщика в праве общей собственности на объект налогообложения сумма налога исчисляется с учетом коэффициента, определяемого в соответствии с пунктом 5 настоящей статьи.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

5.1. В случае изменения в течение налогового периода кадастровой стоимости вследствие изменения характеристик объекта налогообложения исчисление суммы налога в отношении такого объекта налогообложения производится с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 5 настоящей статьи.

6. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

7. В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

8. Сумма налога за первые три налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется с учетом положений пункта 9 настоящей статьи по следующей формуле:

Н = (Н1 — Н2) x К + Н2,где Н — сумма налога, подлежащая уплате. В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4 — 6 настоящей статьи;

Н1 — сумма налога, исчисленная в порядке, предусмотренном пунктом 1 настоящей статьи, исходя из налоговой базы, определенной в соответствии со статьей 403 настоящего Кодекса, без учета положений пунктов 4 — 6 настоящей статьи;

Н2 — сумма налога, исчисленная исходя из инвентаризационной стоимости объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за последний налоговый период, в котором в отношении такого объекта налогообложения применялся порядок определения налоговой базы исходя из его инвентаризационной стоимости;

К — коэффициент, равный:

0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

Начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса, исчисление суммы налога производится в соответствии с настоящей статьей без учета положений настоящего пункта.

Предусмотренная настоящим пунктом формула не применяется при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

8.1. В случае, если сумма налога, исчисленная в соответствии с настоящей статьей исходя из кадастровой стоимости объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной в соответствии с настоящей статьей исходя из кадастровой стоимости этого объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 4 — 6 настоящей статьи, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта применяются при исчислении налога начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса.

Положения настоящего пункта не применяются при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

8.2. В отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной в соответствии с настоящей статьей с учетом коэффициента 0,6 применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

Положения настоящего пункта не применяются при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

9. В случае, если исчисленное в соответствии с пунктом 8 настоящей статьи в отношении объекта налогообложения значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета положений пункта 8 настоящей статьи.

Кадастровый налог | Рассчитать налог на имущество организаций по кадастровой стоимости

В этом мире неизбежны только смерть и налоги.

Бенджамин Франклин

Одним из многих налогов, уплачиваемых гражданами и организациями на территории России, является налог на имущество. С 1 января 2019 года для расчетов данного налога в отношении недвижимого имущества единообразно применяется кадастровая стоимость объекта.

В настоящем материале мы расскажем об основных вопросах, возникающих в связи с уплатой налога на имущество по кадастровой стоимости.

Объекты налогообложения

Объектом налога на имущество, исчисляемого по кадастровой стоимости, является исключительно недвижимость: здания, строения и их части, помещения, земельные участки и проч.

Существует два основания для признания объекта объектом недвижимости:

1. Объект зарегистрирован в качестве недвижимого имущества.

2. Объект не зарегистрирован, но фактически должен быть признан недвижимостью ввиду его неразрывной связи с землей; его перемещение невозможно без причинения ему несоразмерного ущерба либо значительных затрат.

На практике с самим понятием недвижимости возникает множество вопросов. Судебная практика по данному вопросу не единообразна: суды порой относят к недвижимому имуществу такие “экзотические” объекты, как заборы, памятники, асфальтированные площадки и даже деревья.

Поэтому даже в тех случаях, когда объект явно относится к движимому имуществу, это обстоятельство может быть не столь очевидным для налоговой и суда. В связи с этим возникает необходимость обращения за профессиональной юридической помощью.

Расчет налога

Организации-налогоплательщики самостоятельно определяют налог, который они обязаны заплатить, действуя в следующем порядке:

- Определение налогооблагаемого имущества.

- Проверка наличия оснований для освобождения от налогового бремени.

- Расчет базы налогообложения.

- Расчет суммы, подлежащей уплате, исходя из действующих в регионе налоговых ставок.

Подразделения и филиалы одной организации обязаны оплатить налог по месту регистрации. Если же их недвижимость физически находится в другом месте, то расчет осуществляется по региону местонахождения объекта.

Для физических лиц расчет налога производит ФНС самостоятельно, до ноября текущего года направляя расчеты собственникам имущества. Отслеживать состояние расчетов и наличие задолженности можно через личный кабинет на сайте налоговой службы (https://www.nalog.ru).

Кадастровая стоимость объекта налогообложения

С этого года уплата налога осуществляется по кадастровой стоимости объекта. При этом регулярно публикуются перечни имущества, налог по которому уплачивается по кадастру. Если объект организации в таком перечне отсутствует, то переходить на новую схему не нужно.

Узнать кадастровую стоимость конкретного объекта можно путем получения сведений о нем из ЕГРН. В случае, если в собственности у налогоплательщика находится лишь доля в праве на объект, налог рассчитывается пропорционально указанной доле исходя из кадастровой стоимости всего объекта.

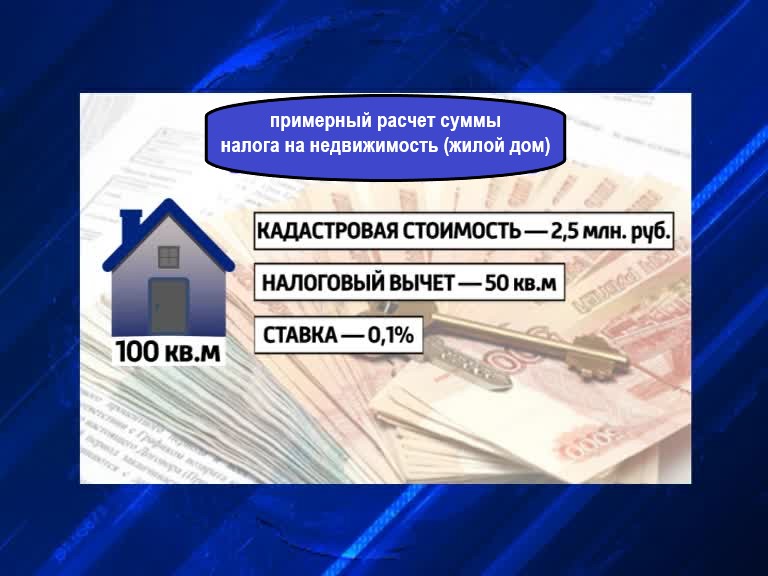

Совет юриста:Если в Вашем регионе устанавливаются ежеквартальные авансовые платежи, то квартальная выплата будет равна 25% от полной суммы налога. Расчет по кадастровой стоимости в отношении авансовых выплат осуществляется по следующей формуле: Налог на имущество = Кадастровая стоимость × 1⁄4 Ставки налога.

Ставка определяется в каждом регионе, а вот размер кадастровой стоимости определяется по каждому объекту. Общефедеральная ставка равняется 0,1% от стоимости по кадастру, однако в регионе, где находится имущество, она может быть повышена не более чем на 0,2% либо налог может быть отменен.

Оспаривание кадастровой стоимости

Несмотря на то, что система стремится к максимально объективной оценке каждого объекта, нередко на практике указанная в кадастре стоимость не соответствует действительности, и налогоплательщик, не желающий платить больше необходимого, желает изменить кадастровую стоимость объекта.

Для изменения оценки необходимо доказать один из следующих фактов:

Оспаривание результатов оценки осуществляется в комиссии по кадастровым спорам. Переоценку имущества можно проводить не более 1 раза в 3 года.

Совет юриста:Доказательственная сторона данного вопроса для непрофессионала крайне сложна, так как для изменения Вашего положения необходимо показать серьезность допущенных нарушений. Для надлежащей защиты прав рекомендуем обратиться за помощью профессионального представителя.

Процедура оспаривания кадастровой стоимости

Процедурно оспаривание оценки выглядит следующим образом.

Прежде всего необходимо составить заявление, в котором будут описаны основания для пересмотра кадастровой стоимости. Данное заявление не имеет строгой формы, то есть может быть составлено в произвольном виде. Обязательно должны быть указаны следующие сведения:

- наименование организации и контактная информация (номер телефона, email и тд)

- кадастровый номер и адрес объекта, кадастровая стоимость которого оспаривается

- суть обращения, то есть указать всю фактическую информацию дела и его источники максимально детально и полно

Также стоит указать на необходимость предоставления разъяснений по цифрам зафиксированным в кадастровой стоимости объекта. К заявлению обязательно необходимо приложить все те документы, которые подтверждают наличие ошибки.

Совет юриста:Помните, что чем больше прямых доказательств, свидетельствующих о нарушении, тем выше вероятность вынесения судом решения в Вашу пользу.

После того, как документ готов, его необходимо направить в бюджетное учреждение или в МФЦ. Возможна личная подача, по почте или через Интернет, в том числе через Единый портал госуслуг.

С момента поступления документа в комиссию начинается тридцатидневный срок, в течение которого заявление подлежит рассмотрению. Данный срок может быть увеличен вдвое, в случае если учреждению требуется получить отсутствующую информацию.

Далее выносится решение. Если зафиксирована ошибка, то она подлежит исправлению в пятидесятидневный срок с момента обращения. Однако чаще всего решение отрицательное, а значит перед налогоплательщиком-организацией открывается путь защиты своих прав в судебном порядке.

Совет юриста:Многие плательщики боятся обращаться с требованием о переоценке, опасаясь, что по результатам процедуры кадастровая стоимость будет увеличена. Однако в действительности после исправления ошибок увеличение кадастровой стоимости не допускается.

Процедура оспаривания кадастровой стоимости достаточно сложна, а вероятность победы, как показывает практика, недостаточно высока. Перед тем как начать ее убедитесь, что нет альтернативного выхода, а именно, что верно определен регион, ставка которого будет применяться в конкретном случае, и что Ваша организация не имеет льгот по налогу на имущество, полный список которых для федерального уровня указан в статье 381 НК РФ.

Наша практика

Порой просчитать налоговые последствия покупки квартиры, как и снизить ее кадастровую стоимость самостоятельно, бывает довольно сложно. В этой ситуации наилучшим решением станет консультация с налоговым юристом, который поможет выбрать оптимальный способ структурирования сделки и применить наилучший в конкретной ситуации вычет.

Команда “Крайнев и партнеры” состоит из специалистов различного профиля и высокой квалификации, позволяющей нам не только сопровождать сделки и судебные процессы “под ключ”, но и консультировать наших клиентов по вопросам налогообложения.

Записаться на консультацию можно, направив краткое описание своего вопроса на электронную почту [email protected].

Вам также может быть интересно

Налог на имущество при усн

Возврат ндс

Налоговая консультация

Налоговые споры

Юрист по налогам

Консультация по налогам ип

Налог на имущество физических лиц

Налог на имущество организаций

Заплатить налог на имущество через интернет

Налог на имущество в Москве

Расчет налога на имущество физических лиц

Налог на имущество физических лиц льготы

Налог на имущество для пенсионеров

Декларация по налогу на имущество

Срок оплаты налога на имущество

Налог при продаже недвижимого имущества

Налог на движимое имущество

Налог на имущество физических лиц по кадастровой стоимости

Налог на имущество организаций льготируемое имущество

Налоговый период налог на имущество

Плательщики налога на имущество организаций

Проверить налог на имущество

Налог на имущество организаций пример расчета

Заполнение декларации по налогу на имущество

Срок уплаты налога на имущество юридических лиц

Налоговый период по налогу на имущество физических лиц

Налоговые вычеты по налогу на имущество физических лиц

Заявление в налоговую о льготе на налог на имущество для пенсионеров

Налог на имущество оборудование

Новые правила уплаты налога на имущество физических лиц

Госуслуги налог на имущество физических лиц

Перерасчет налога на имущество физических лиц

Объекты облагаемые налогом на имущество

Налог на имущество на нежилое помещение для физических лиц

Неправильно рассчитали налог на имущество физических лиц

Страница не найдена

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:1) для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней):

— обнулит ранее начисленную сумму налога и пени;

— сформирует новое налоговое уведомление с указанием нового срока уплаты и разместит его в

Личном кабинете налогоплательщика;

— в случае если Вы не являетесь пользователем Личного кабинета налогоплательщика, направит Вам уточненное новое налоговое уведомление в установленном порядке;— направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика), в т.ч. в случае отсутствия основания для перерасчета налога (налогов). Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800-222-22-22.

Особенности исчисления налога на имущество физических лиц, исходя из кадастровой стоимости

В 2021 году, на основании Закона Республики Алтай №43-РЗ от 24.06.2019 года, расчет налога на имущество физических лиц за налоговый период 2020 года будет производиться исходя из кадастровой стоимости объектов недвижимости.

В целях реализации данного Закона, органами местного самоуправления приняты нормативно-правовые акты на 2020 год и установлены ставки по налогу на имущество физических лиц, расчет которого будет производиться исходя из кадастровой стоимости в 2021 году.

Информация об установленных ставках и льготах, как по налогу на имущество физических лиц, так и по земельному и транспортному налогам, размещена на официальном сайте ФНС России, в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Кадастровая стоимость определяется уполномоченными органами в соответствии с законодательством Российской Федерации об оценочной деятельности (Законы Российской Федерации от 03.07.2016 №237-ФЗ, от 29.07.1998 №135-ФЗ и т.д.).

Для того, чтобы узнать кадастровую стоимость объекта недвижимого имущества, можно воспользоваться официальным сайтом Росреестра, сервис «Справочная информация по объектам недвижимости в режиме online».

Результаты определения кадастровой стоимости могут быть оспорены, если они затрагивают права и обязанности заинтересованных лиц. Оспорить кадастровую стоимость объектов недвижимого имущества можно в комиссии по рассмотрению споров о результатах определения кадастровой стоимости, созданной при Росреестре или в суде.

При расчете налога на имущество физических лиц, исходя из кадастровой стоимости, учитывается следующее:

Применяется, не облагаемый налогом вычет в размере кадастровой стоимости: 20 кв.м. — квартиры, части жилого дома; 10 кв.м. — комнаты, части квартиры; 50 кв.м. — жилого дома (п.3, п.4,п.5 ст. 403 НК РФ).

Кроме этого, для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв.м. — жилого дома (части жилого дома) и 5 кв.м. – квартиры или комнаты, в расчете на каждого несовершеннолетнего ребенка (п.6.1 ст. 403 НК РФ).

В первые 3 года, с начала применения кадастровой стоимости, при расчете налога на имущество физических лиц будут применяться понижающие коэффициенты: 1 год – 0.2, 2 год – 0.4, 3 год – 0.6 (п.8 ст. 408 НК РФ).

Применение данных коэффициентов направлено на недопущения роста суммы исчисленного налога на имущество физических лиц, исходя из кадастровой стоимости.

Также, начиная с третьего года применения, в регионе расчета налога исходя из кадастровой стоимости, сумма налога не может возрасти более чем на 10%, т.е. будет применяться коэффициент 1.1 (п.8.1 ст. 408 НК РФ).

Данный коэффициент в Республике будет применяться, начиная с исчисления налога на имущество физических лиц за 2022 год.

Все категории налогоплательщиков, освобожденные от уплаты налога на имущество физических лиц, указанные в ст. 407 НК РФ, также имеют право на льготы по данному налогу, по одному объекту налогообложения каждого вида (один жилой дом, одна квартира, один гараж и т.д.).

9 сентября пройдут публичные слушания в форме вебинара, на тему: «Особенности исчисления налога на имущество физических лиц, исходя из кадастровой стоимости», который будет проходить на официальном канале УФНС России по Республике Алтай, на видеохостинге YouTubе.

Налоги на недвижимость округа Кук: почему пригороды Чикаго будут нести большее бремя, несмотря на финансирование борьбы с пандемией

ОКРУГ КУКА, Иллинойс (WLS) — Предприятия и жители округа Кук могут испытать шок от наклеек, когда их счета по налогу на имущество вскоре придут по почте. Некоторые увидят повышение налогов.Казначей округа Кук Мария Паппас открыто критиковала налоги на недвижимость, призывая к реформе финансирования местных органов власти.

СВЯЗАННЫЙ: мэр Лайтфут излагает прогноз «бюджета восстановления» на фоне огромного дефицита

Ее последний отчет показывает, что многие предприятия и некоторые владельцы собственности в южных пригородах будут нести большее налоговое бремя, несмотря на усилия по облегчению ситуации во время пандемии .

Кук Каунти нуждается в налогах на имущество в размере 16,1 миллиарда долларов для управления муниципалитетами, что на 534 миллиона долларов больше.

«Если правительство решит, что им нужно больше денег для управления государством, налоги на дома и коммерческую недвижимость будут расти. Итак, мы видим, что сбор — это сумма денег, которую правительство приходит и просит с каждым годом увеличивается коммерческая деятельность и сборы в жилом секторе, они росли повсюду », — сообщила I-Team казначей округа Кук Мария Паппас.

Она объясняет, как ее команда данных разбивала числа.

НАЖМИТЕ ЗДЕСЬ: Налоговый год 2020 — Анализ счетов по налогу на имущество

Коммерческие и промышленные предприятия будут платить больше, сказал Паппас.

«Похоже, что бизнес несут большую тяжесть, потому что в Иллинойсе это 25% и 10% (для жилых помещений) с точки зрения начисленных взносов. Таким образом, бизнес всегда облагался более высокими налогами», — пояснила она.

Розничные магазины, отели и рестораны получили скидки на COVID-19 от офиса эксперта округа Кук, но многие другие предприятия не получили скидок.Домовладельцы получили около 10% налоговых льгот на COVID-19, но это не означает, что все жители получили более низкие счета.

СВЯЗАННО: Счета по налогу на имущество округа Кук могут быть отложены из-за разногласий между офисами

Фактически, исследование Паппаса показало, что жилые сообщества в Чикаго и южных пригородах могут платить больше, потому что у них может быть не так много предприятий на выбор увеличила долю возросшего налогового бремени.

«Вы, например, в Ривердейле или Харви, и большая часть коммерческой недвижимости сейчас пустует.Многие предприятия ушли. «Вы — домовладелец, поэтому вы остаетесь, собирая налоги, которые платила коммерческая недвижимость», — сказал Паппас. Ривердейл, около 2400 человек сократились, а на 1200 — выросли.

Группа данных Паппаса также сообщила, что в западных пригородах могут появиться более высокие счета.

СВЯЗАННО: налоги на недвижимость в штате Иллинойс, основанные на государственном долге, заставляют арендаторов Чикаго переосмыслить покупку дома

«В таких местах, как Бервин и Цицерон, местные чиновники запрашивали значительное увеличение налогов.И в результате вы увидите очень значительное увеличение суммы, которую домовладельцам выставляют счета в этих областях. В некоторых случаях медиана увеличивалась более чем на 1000 долларов, так что это довольно существенно и может вызвать некоторый шок », — сказал директор по исследованиям Хэл Дардик. который не получил снижения COVID-19, хорошо себя проявил во время пандемии; добавив, что другие крупные коммерческие объекты могли быть недооценены предыдущими администрациями.

Авторские права © 2021 WLS-TV. Все права защищены.

Домовладельцы столкнулись с самым большим повышением налога на недвижимость за 4 года — именно здесь они платят больше всего

.Государственные и местные органы власти столкнулись с нехваткой денежных средств в результате пандемии COVID-19. Согласно новому отчету, они перекладывают боль на домовладельцев в виде более высоких налогов на недвижимость.

Новый анализ, проведенный компанией Attom Data Solutions, занимающейся данными о недвижимости, показал, что американцы, владевшие частными домами, заплатили 323 миллиарда долларов в виде налогов на недвижимость в 2020 году, что более чем на 5% больше, чем в 2019 году.В 2020 году средний налог на недвижимость по стране составил 3719 долларов США для дома на одну семью, что на 4,4% больше, чем годом ранее.

В то время как эффективная налоговая ставка несколько снизилась в период с 2019 по 2020 год, американцы в прошлом году в целом пострадали от самого большого повышения налога на имущество за последние четыре года, как сообщил в своем отчете директор по продуктам Attom Тодд Тета. Он назвал это «признаком того, что расходы на содержание местных органов власти и государственных школ значительно превысили уровень инфляции».

Налоги на недвижимость росли быстрее, чем в среднем в 55% из 220 городских агломераций, которые компания Attom изучила для своего отчета.Многие из этих округов включали популярные рынки недвижимости в Солнечном поясе. Среди регионов, в которых средний налог на недвижимость вырос, были Солт-Лейк-Сити (рост на 11,4%), Сан-Франциско (рост на 11,1%), Сиэтл (рост на 10,3%) и Атланта (рост на 10,2%).

Другие города, в которых налог на недвижимость вырос более чем на 10% в период с 2019 по 2020 год, включают Сан-Хосе, Калифорния .; Сан Диего; и Тампа, штат Флорида,

Штаты, в которых ставки налога на имущество самые высокие, не изменились, несмотря на общее повышение налогов на имущество по всей стране.В Нью-Джерси была самая высокая эффективная ставка налога на имущество — 2,2%, за ним следуют Иллинойс (2,18%), Техас (2,15%), Вермонт (1,97%) и Коннектикут (1,92%). На Гавайях самый низкий показатель в стране — 0,37%, за ним следует Алабама — 0,44%.

По всей стране насчитывалось 16 округов, где домовладельцы в прошлом году в среднем заплатили более 10 000 долларов в виде налогов на недвижимость. Двенадцать из этих округов расположены в столичном районе Нью-Йорка.

Налоги на недвижимость домовладельцев росли быстрее во время пандемии

Эффективная ставка была 1.В среднем на 1 процент в 2020 году по сравнению с 1,14 процента в 2019 году. (IStock)

Ни одна пандемия не может остановить рост налогов на собственность домовладельцев. На самом деле, похоже, это ускорило его.

Рост налогов на недвижимость для домов на одну семью увеличился вдвое до 5,4 процента в прошлом году по сравнению с 2019 годом, показал анализ. В среднем налог на недвижимость в США составлял 3719 долларов, что на 4,4 процента выше.

В отчете Attom Data Solutions в увеличении обвиняется рост стоимости услуг для работы систем местного самоуправления и государственных школ, но признается, что эффективная налоговая ставка фактически снизилась по мере роста стоимости домов.

Эффективная ставка — годовой налог на недвижимость, выраженный в процентах от его рыночной стоимости, — составляла в среднем 1,1 процента в 2020 году по сравнению с 1,14 процента в 2019 году.

Attom, курирующий национальную базу данных о недвижимости, проанализировал около 87 миллионов домов на одну семью. Он использовал автоматизированную модель оценки для оценки рыночной стоимости домов и собирал данные о налоге на недвижимость от налоговых инспекторов по всей стране.

В отчете говорится, что в прошлом году правительство взимало налог на недвижимость с домов на одну семью в размере 323 млрд долларов по сравнению с 306 долларами.4 миллиарда в 2019 году.

«К счастью для недавних покупателей жилья, у них есть ипотечные кредиты со сверхнизкими процентными ставками, которые в некоторой степени покрывают стоимость владения домом», — сказал Тодд Тета, директор по продуктам Attom. «Но последние налоговые данные ясно и ясно говорят о продолжающемся давлении как на недавних, так и на давних домовладельцев».

В Нью-Джерси самая высокая ставка налога на недвижимость — 2,2 процента, за ней следуют Иллинойс, Техас, Вермонт и Коннектикут. У Нью-Йорка седьмая по величине ставка налога — 1.68 процентов. По сравнению с 2019 годом рейтинг Аттома практически не изменился.

На Гавайях самая низкая налоговая ставка — 0,37 процента, и им предшествуют Алабама, Западная Вирджиния, Колорадо и Юта. Средний налог на недвижимость на дома для одной семьи в Нью-Джерси — 9 196 долларов — был в 11 раз выше, чем 841 доллар в Алабаме.

Среди 220 рынков, проанализированных в отчете, больше всего выросли налоги на недвижимость в Солт-Лейк-Сити — на 11,4 процента, за которыми следуют Сан-Франциско и Сан-Хосе, Калифорния. Сиэтл и Атланта заняли четвертое и пятое места соответственно.

Налоги на недвижимость являются важным источником доходов для местных органов власти, поскольку они стабильны и предсказуемы, в отличие от налогов на прибыль и с продаж, которые могут значительно колебаться в зависимости от состояния экономики. Эксперты по жилищному строительству отмечают, что налоги на недвижимость являются стимулом для уменьшения размеров пустующих домов, освобождая большие дома для семей.

Но они также являются источником разногласий, поскольку не обязательно соответствуют доходам домовладельцев или стоимости их собственности, как правило, из-за политических махинаций и непоследовательных оценок.

Свяжитесь с Кордилией Джеймс

Стоимость домов взлетела в 2020 году, но повысились и налоги на недвижимость

Есть причина, по которой так много покупателей изо всех сил пытались купить дом в прошлом году, несмотря на рекордно низкие ставки по ипотеке. Стоимость домов резко выросла на национальном уровне, сделав недвижимость недоступной для многих потенциальных покупателей.

Теоретически более высокая стоимость дома может показаться хорошей вещью для людей, владеющих этой недвижимостью. В конце концов, чем больше стоит дом, тем больше у его владельца будет капитала.(Собственный капитал — это часть дома, которой владелец напрямую владеет, и при необходимости вы можете брать взаймы под свой собственный капитал.)

Но есть один недостаток у роста стоимости дома: они могут привести к увеличению налогов на недвижимость. Так было в прошлом году, и теперь многие домовладельцы вынуждены платить более высокие налоги.

6 простых советов, как обеспечить ставку по ипотеке 1,75%

Безопасный доступ к бесплатному руководству The Ascent, в котором рассказывается, как получить самую низкую ставку по ипотеке при покупке нового дома или при рефинансировании.Ставки по-прежнему находятся на минимальном уровне за несколько десятилетий, поэтому примите меры сегодня, чтобы не упустить шанс.

Отправляя свой адрес электронной почты, вы соглашаетесь с тем, что мы будем присылать вам денежные подсказки вместе с продуктами и услугами, которые, по нашему мнению, могут вас заинтересовать. Вы можете отписаться в любое время. Пожалуйста, прочтите наше Заявление о конфиденциальности и Положения и условия.

Нежелательные последствия

Налог на недвижимость рассчитывается путем умножения оценочной стоимости (которая обычно является рыночной стоимостью) дома на любую применимую местную налоговую ставку.Налоговые ставки различаются в зависимости от того, где вы живете.

Проблема с ростом стоимости домов состоит в том, что они могут привести к увеличению взносов, что приведет к увеличению счетов по налогу на недвижимость. Представьте, что дом оценен в 400 000 долларов, а местная налоговая ставка составляет 2%. Это означает, что дом, о котором идет речь, стоит 8000 долларов в год в виде налогов на недвижимость. Если этот дом будет переоценен в 450 000 долларов, его счет вырастет до 9 000 долларов из-за этого роста стоимости.

Именно это в последнее время поразило многих домовладельцев. По данным ATTOM Data Solutions, средний счет налога на недвижимость для дома на одну семью вырос с 3561 долларов в 2019 году до 3719 долларов в 2020 году.В целом, налоги на недвижимость для частных домов увеличились на 323 миллиарда долларов в прошлом году, или на 5,4%, по сравнению с предыдущим годом.

Неудивительно, что больше всего пострадали домовладельцы в штатах с более высокими налогами на недвижимость. Например, в Нью-Джерси, где самые высокие ставки налога на недвижимость в стране, средний счет налога на недвижимость для дома на одну семью вырос до 9 196 долларов в 2020 году.

Противодействие повышению налогов на недвижимость

Домовладельцы, чьи налоги на недвижимость есть возможность обжаловать их.Раз в год рассылается оценка собственности, и оттуда владельцы могут утверждать, что их дома переоценены в результате любых местных процедур. В некоторых юрисдикциях это означает отправку апелляции по почте. В других случаях это означает предстать перед судьей и спорить, почему дом переоценен.

Если судебное решение вынесено в пользу домовладельца, согласно которому оценочная стоимость недвижимости будет снижена, сумма налога на имущество для этого дома уменьшится. Но на сегодняшнем рынке жилья нелегко утверждать, что дома оцениваются слишком высоко.Таким образом, домовладельцы по всей стране могут в конечном итоге столкнуться с более высокими счетами по налогу на недвижимость, пока рынок жилья не остынет и их дома не будут оцениваться по более низкой стоимости.

Именно по этой причине домовладельцам рекомендуется не ограничивать свои бюджеты при покупке недвижимости. Хотя можно зафиксировать один и тот же ежемесячный платеж по ипотеке на срок до 30 лет, чтобы не было сюрпризов, другие расходы на домовладение, такие как налоги на недвижимость, могут возрасти. Покупатели должны оставить себе пространство для маневра для этих незапланированных расходов, чтобы им не пришлось изо всех сил пытаться покрыть свои счета.

Переоценка

Переоценка в масштабах всего муниципалитета — лучший способ гарантировать справедливость и точность оценок.

Во время переоценки оценщик (или наемный подрядчик) проанализирует рыночную стоимость всей собственности в сообществе. Основываясь на изменениях на рынке недвижимости, оценщик определит, какие оценки необходимо увеличить или уменьшить.

В зависимости от того, сколько времени прошло с момента последней переоценки, оценщик может отправлять запросы информации владельцам собственности и / или проводить физическую оценку имущества.

Повторная оценка гарантирует, что вы платите только справедливую долю налогов

После нескольких лет без переоценки некоторые объекты недвижимости будут на переоценены , а некоторые — на недооценены . Это связано с тем, что некоторые объекты недвижимости вырастут в цене, в то время как другие, возможно, уменьшатся или останутся прежними. Без переоценки все объекты недвижимости будут по-прежнему платить одинаковую сумму налогов. Например:

| Рыночная стоимость / налоги | Свойство A | Недвижимость B | Недвижимость C | Всего налогов, собранных городом |

|---|---|---|---|---|

| Рыночная стоимость 20 лет назад (последняя переоценка) | 100 000 долл. США | 100 000 долл. США | 100 000 долл. США | |

| Налоги 20 лет назад | 2 000 долл. США | 2 000 долл. США | 2 000 долл. США | 6000 долларов США |

| Текущая рыночная стоимость | 300 000 долл. США | 200 000 долл. США | 100 000 долл. США | |

| Текущие налоги | 2 000 долл. США | 2 000 долл. США | 2 000 долл. США | 6000 долларов США |

В этом примере объекты недвижимости A и B по-прежнему платят ту же сумму налогов, что и недвижимость C, даже несмотря на то, что их рыночная стоимость с годами увеличивалась.Объекты A и B должны платить больше налогов, чем недвижимость C. Если недвижимость в этом примере была оценена справедливо, собственность A заплатила бы 3000 долларов, собственность B 2000 долларов, а собственность C заплатила бы 1000 долларов.

Без переоценки Недвижимость C фактически субсидирует налоговый счет за Недвижимость A. Это связано с тем, что то, что один владелец собственности не платит должным образом, будет выплачиваться другими собственниками.

Переоценка и ее влияние на налоги на имущество

Проведение переоценки не означает, что не означает, что ваш взнос или ваши налоги автоматически увеличатся.Ваши налоги могут увеличиваться, уменьшаться или оставаться на прежнем уровне.

Со временем рыночная стоимость недвижимости меняется. Стоимость некоторых свойств может увеличиваться, а стоимость некоторых — уменьшаться. Частые переоценки гарантируют, что ваша собственность будет оценена на основе текущей рыночной стоимости, а не на основе рыночной стоимости за 20 лет, как в примере.

Если ваш взнос увеличится, это не означает, что ваши налоги увеличатся автоматически. Если увеличение вашего взноса меньше среднего повышения, ваши налоги фактически уменьшатся.Например:

- Если, ваша оценка увеличилась на 12% и

- среднее повышение оценки составило 15%, затем

- ваши налоги уменьшатся (при условии, что ваш школьный и муниципальный бюджеты останутся стабильными, а налоговые сборы не увеличатся)

Переоценка не увеличивает сумму налогов, которые должны взиматься органами местного самоуправления

Оценщик не несет ответственности по налогам — только по оценке.

Через несколько месяцев после завершения оценок оценщиком налоговые единицы (школьные округа, города, поселки и округа) определяют сумму налогов, которую налоговая единица должна взимать с владельцев собственности, это известно как налоговый сбор .

Сбор по налогу на имущество определяется отдельно от начислений. Затем налоговый сбор распределяется по всем налогооблагаемым оценкам.

Если размер взносов увеличится, налоговые ставки должны снизиться пропорционально. Это связано с тем, что теперь налоговые сборы распределяются по более широкой налоговой базе. Если налоговые ставки повышаются или остаются прежними, это просто означает, что муниципалитет или школьный округ собирают больше налогов.

Аналогия

Если общая сумма собранных налогов представляет собой пирог, размер пирога определяется городскими советами, городскими советами, школьными советами и законодательными собраниями графств.

Оценщик не влияет на размер пирога; он или она просто обеспечивает справедливое разделение пирога — справедливое распределение налогов на основе текущей рыночной стоимости.

Вы получите уведомление о новой оценке

Когда в вашем городе будет проведена повторная оценка, вам будет отправлено уведомление о вашей новой оценке. Если у вас есть какие-либо вопросы или вы не согласны с новой оценкой, вам следует организовать неформальную конференцию в офисе вашего эксперта, чтобы ознакомиться с информацией, на которой основывается оценка.Если должностное лицо, проводящее оценку, считает, что была допущена ошибка (или есть какие-либо другие причины сомневаться в точности оценки), оценка будет изменена.

Мы призываем муниципалитеты проводить частые переоценки

В отличие от большинства штатов, штат Нью-Йорк не требует от муниципалитетов проведения переоценки. (Однако закон требует, чтобы оценки были справедливыми при одинаковом процентном соотношении стоимости, см. Единый стандарт оценки.) В результате некоторые муниципалитеты не проводили переоценку собственности в течение десятилетий, в то время как другие переоценивали каждый год.

Чтобы побудить муниципалитеты провести повторную оценку, наши сотрудники консультируются с муниципальными чиновниками, чтобы рекомендовать необходимые шаги для достижения справедливой оценки.

Кроме того, муниципалитеты и округа, которые проводят переоценки, соответствующие государственным стандартам, имеют право на получение помощи для циклических переоценок. Программа помощи требует, чтобы переоценка 100% рыночной стоимости проводилась не реже одного раза в четыре года.

Ресурсы

Обновлено:

Налог на недвижимость | Городской институт

Государственные и местные справочные материалы Домашняя страница

Налог на имущество — это налог, взимаемый с «недвижимого имущества» (т.д., земля и здания) или личное имущество (например, торговое оборудование, товарно-материальные запасы и некоммерческие автотранспортные средства).

Налогоплательщики во всех 50 штатах и округе Колумбия платят налоги на недвижимость, но налог в основном взимается городами, округами и школьными округами, а не правительствами штатов.

Какой доход государство и местные органы власти получают от налогов на собственность?

Государственные и местные органы власти собрали в общей сложности 547 миллиардов долларов дохода от налогов на имущество, или 17 процентов от общих доходов, в 2018 году.Доходы от налога на имущество в процентах от общих поступлений штата и местных властей были выше, чем поступления от общего налога с продаж, доходов от индивидуального подоходного налога и доходов от корпоративного подоходного налога в 2018 году.

Налоги на недвижимость — очень небольшой источник доходов для штатов, поскольку штаты обычно облагают налогом личную собственность, но не недвижимость. В 2018 году правительства штатов собрали 17 миллиардов долларов от налогов на недвижимость, или 1 процент от общих доходов штата. Напротив, налоги на недвижимость являются одним из крупнейших источников доходов местных органов власти.В 2018 году местные органы власти собрали 530 миллиардов долларов в виде налогов на недвижимость, или 30 процентов общих доходов местных органов власти.

Школьные округа, округа, муниципалитеты и поселки собирают поступления от налога на имущество, и на него обычно приходится значительная часть общих доходов в этих юрисдикциях, особенно для школьных округов. Остальные поступления от налога на имущество местных органов власти собираются «особыми округами», которые представляют собой специализированные подразделения, такие как органы водоснабжения и канализации, которые обычно получают большую часть своих доходов за счет налогов, связанных с этими услугами.

Поступления от налога на имущество местных органов власти, 2017 | ||

Выручка (миллиарды долларов) | В процентах от общей выручки | |

Школьный округ | $ 212 | 37% |

Уезд | $ 120 | 28% |

Муниципалитет | $ 121 | 24% |

Городок | $ 34 | 62% |

Особый район | $ 22 | 11% |

Примечание. Бюро переписи населения США публикует данные только на местном уровне за годы, заканчивающиеся 2 и 7. | ||

Какие штаты больше всего зависят от доходов от налога на имущество?

Во всех штатах есть налоги на недвижимость (по крайней мере, на местном уровне). В 2018 году штат Нью-Гэмпшир больше всего зависел от доходов от налога на имущество, поскольку на этот налог приходилось 37 процентов его совокупных общих доходов штата и местных властей. (В Нью-Гэмпшире нет индивидуального подоходного налога на широкой основе или общего налога с продаж). Следующими по уровню надежности штатами были Нью-Джерси (29 процентов) и Коннектикут (25 процентов).В целом в 2018 году 10 штатов собрали 20 или более процентов своих государственных и местных доходов от налогов на недвижимость.

Данные: просмотр и загрузка общего дохода каждого штата с разбивкой по источникам в процентах от общего дохода

Напротив, Алабама, Арканзас, Делавэр, Кентукки, Луизиана, Нью-Мексико и Оклахома собирали менее 10 процентов общих доходов штата и местных доходов от налогов на собственность.

Рассмотрение только общих доходов местных органов власти из собственных источников (т.е., за исключением трансфертов от федерального правительства и правительства штата), налоги на недвижимость обеспечили более трех четвертей доходов в Коннектикуте, Мэне, Массачусетсе, Нью-Гэмпшире, Нью-Джерси и Род-Айленде в 2018 году. 20 процентов их собственных доходов от налогов на недвижимость, самый низкий процент в любом штате.

На уровне штата налоги на недвижимость штата Вермонт принесли 25 процентов общих доходов штата из собственных источников в 2018 году, что является самым высоким показателем в любом штате.Почти все расходы на образование в Вермонте финансируются на уровне штата, и налог на имущество штата является крупнейшим источником этого финансирования. Следующим по величине процентным соотношением были Арканзас и Нью-Гэмпшир, где налоги на недвижимость составляли 9 процентов от общих доходов штата из собственных источников в каждом штате (эти налоги на собственность штата также связаны с финансированием образования K-12).

Налоги на недвижимость также составляли 5 или более процентов от собственных доходов штата в Монтане, Вашингтоне и Вайоминге. Налоги на государственную собственность обычно взимаются с личной собственности и земли, используемой для коммунальных нужд.Четырнадцать штатов не взимали налог на имущество на уровне штата в 2018 году.

Процент государственных и местных общих доходов от налогов на недвижимость в штате отражает несколько факторов, в том числе:

- ставки налога на имущество в местных юрисдикциях штата

- стоимость имущества в состоянии

- относительная сумма налоговых поступлений в государстве из других источников

Насколько ставки налога на имущество различаются по стране?

Ставки налога на недвижимость сильно различаются как между штатами, так и внутри штатов, что затрудняет сравнение штатов друг с другом.Кроме того, местные органы власти используют разные методы для расчета своей налоговой базы и уровней налогообложения недвижимого имущества.

Налог на недвижимость в каждой юрисдикции требует как минимум трех шагов:

- Оцените стоимость каждой собственности в юрисдикции.

- Определите налогооблагаемую стоимость каждой собственности.

- Применяйте налоговую ставку к налогооблагаемой стоимости каждой собственности.

Правительство, взимающее налог на имущество, обычно оценивает стоимость недвижимого имущества, оценивая, за что это имущество было бы продано в сделке между независимыми сторонами (то есть сделке между несвязанными сторонами).Однако существуют и другие расчеты для оценки стоимости недвижимости. Некоторые юрисдикции основывают свою оценочную стоимость на последней продажной цене или стоимости приобретения собственности, доходе, который она может приносить (например, отели), или исключительно на размере или физических характеристиках (например, дизайне или местонахождении) собственности. Сроки проведения оценок также различаются: в одних юрисдикциях оценка проводится ежегодно, а в других — через несколько лет между оценками.

Кроме того, в некоторых юрисдикциях взимается налог на всю оценочную стоимость имущества (до вычетов и кредитов), в то время как в других облагается налогом только часть оценочной стоимости.Например, округа Южная Каролина взимают налог только с 4 процентов от оценочной стоимости недвижимости, занимаемой владельцем.

Хотя эти меры могут помочь некоторым домовладельцам снизить выплаты налога на имущество, различные исследования показали, что оценка налога на имущество и результаты апелляций могут непропорционально помочь белым домовладельцам и непропорционально обременить домохозяйства чернокожих и латиноамериканцев. Это может сделать местную налоговую систему налогообложения более регрессивной, чем кажется.

Некоторые местные юрисдикции также устанавливают разные налоговые ставки или классификации для различных типов собственности, чаще всего проводя различие между жилой и коммерческой недвижимостью.

И хотя ставки налога на имущество могут значительно варьироваться в пределах штата, некоторые штаты налагают ограничение на максимальную ставку в масштабе штата.

Государства и местные органы власти также часто используют другие ограничения, льготы, вычеты и кредиты для снижения налогооблагаемой стоимости недвижимости или выплаты налогоплательщика некоторым или всем владельцам. Вот несколько основных примеров:

- Пределы оценки предотвращают увеличение оценочной стоимости собственности более чем на фиксированный процент между оценками.Эти ограничения, как правило, снижают оценочную стоимость имущества ниже его фактической рыночной стоимости и, таким образом, не позволяют быстрому росту стоимости имущества увеличивать налоговое бремя владельца. Когда недвижимость продается, ее оценочная стоимость обнуляется по рыночной стоимости. Восемнадцать штатов и Округ Колумбия предложили определенный тип ограничения оценочной стоимости собственности в 2018 году. Имущество, имеющее право на ограничение оценки, и расчет лимита (т. Е. Процентное увеличение оценки, разрешенное в течение определенного периода времени) варьируется в зависимости от штата. .

- Отчисления или льготы на приусадебные участки уменьшают налогооблагаемую стоимость недвижимости на фиксированную сумму (почти так же, как стандартный вычет уменьшает налогооблагаемый доход). В то время как в каждом штате есть требования к проживанию для подачи заявки на освобождение от приусадебного участка, в некоторых штатах есть дополнительные квалификационные требования, основанные на возрасте, инвалидности, доходе или статусе ветерана. В 2018 году 46 штатов и округ Колумбия в целом предложили некоторые виды льгот или кредитов для приусадебных участков.

- Программы автоматического выключателя предоставляют льготы престарелым и малообеспеченным резидентам с налоговыми обязательствами по налогу на имущество, превышающими установленный процент от их дохода.Хотя налоговые льготы основаны на выплатах налога на имущество, они обычно предоставляются в виде налоговой льготы по индивидуальному подоходному налогу. В отличие от других подходов, описанных здесь, автоматические выключатели могут принести пользу как арендаторам, так и домовладельцам в некоторых юрисдикциях. В 2018 году в 30 штатах и округе Колумбия в той или иной форме предлагалась программа автоматических выключателей. В 19 из этих штатов и округе Колумбия арендаторы имели право на участие в программе автоматических выключателей.

- Отсрочка по налогу на имущество позволяет пожилым домовладельцам и домовладельцам с ограниченными возможностями отсрочить платеж до продажи имущества или смерти налогоплательщика.В 2018 году такие отсрочки были разрешены в 27 штатах и округе Колумбия, но они не получили широкого распространения.

Эти программы льгот могут создать существенно различное налоговое бремя в пределах юрисдикции даже для налогоплательщиков, у которых есть дома схожего урожая и которые платят одинаковую налоговую ставку.

Более подробную информацию о налоговых льготах и программах стимулирования для всех 50 штатов можно найти в базе данных по налогу на имущество Института Линкольна.

Интерактивные инструменты обработки данных

Данные о государственных и местных финансах: исследование правительственной переписи

Государственные финансовые отчеты

Дополнительная литература

Важные особенности налога на имущество

Линкольнский институт земельной политики (2018)

Критики утверждают, что налог на имущество несправедлив.Есть ли в них смысл?

Трейси Гордон (2020)

Пробел в оценке: расовое неравенство в налогообложении собственности

Карлос Авенансио-Леон и Труп Ховард (2020)

71% домовладельцев Берлингтона видят увеличение налога на недвижимость

БЕРЛИНГТОН, Вент. Примерно на 71% из них наблюдается рост из-за первой общегородской переоценки за 15 лет.

Повторная оценка требуется в соответствии с законом штата.

Когда новые ценности впервые были опубликованы в Берлингтоне, 2000 владельцев недвижимости подали апелляцию в город. Большинство из них были решены, но около 700 все еще борются с этим, заявляя, что город переоценивает их дома и в процессе может поселить их в доме для бедных.

«Это будет то, что будет держать нас в бедности в ближайшее время, пока мы не продадим дом и не планируем его продавать», — сказала Сьюзан Риверс, домовладелец из Берлингтона. «Я не знаю, как мы можем себе это позволить.”

Риверс и ее муж уже 43 года живут в своем доме на Шелберн-роуд. Она говорит, что ее новый счет по налогу на недвижимость вырос на 39% после того, как городские власти заявили, что стоимость ее дома увеличилась более чем вдвое.

«Это слишком большой скачок, и мы находимся на пенсии и нашем социальном обеспечении. Вот и все; больше нет », — сказала она.

Семья Риверс не одинока. Согласно городским данным, налоговые платежи увеличились для 71% объектов недвижимости, 25% получили снижение налога, а 4% не изменились в стоимости.

Среднее увеличение стоимости жилой недвижимости составило 1102 доллара США, а коммерческой недвижимости — 2 483 доллара США.

Для тех, кто потерял в цене, налоговый счет на средний дом снизился на 149 долларов. Для коммерческой недвижимости это было 3932 доллара.

Советник по оценке города Берлингтона Джон Викери в настоящее время вместе с Советом по налоговым апелляциям приступает ко второму раунду апелляций по оценке жилья.

За годы без оценок они видят три-четыре апелляции по стоимости имущества.В этом году их 690.

Викери говорит, что это связано с тем, что рынок жилья вырос за последние несколько лет, в то время как коммерческая недвижимость выросла не так сильно.

«По стоимости коммерческой недвижимости она была не такой высокой. Рынок немного подорожал, но не в течение 15 лет, и именно поэтому мы наблюдаем перенос налогового бремени на дома на одну семью, и это имеет большое влияние », — сказал Викери.

«Если есть законное несоответствие с вашей собственностью, вы должны быть готовы прийти и сесть перед Налоговым апелляционным советом, который является квазисудебным советом, и мы принимаем решение на основе подготовленных доказательств, на основе доказательств. представлены как налогоплательщиком, так и городским инспектором », — сказал Алан Бьерке из Налогового апелляционного совета Берлингтона.

В правление также входят три члена городского совета, которые помогают принять решение.

Когда собственники обращаются с апелляциями, цена может возрасти, упасть или даже остаться прежней.