Стоимость квартиры для налога на имущество: Налог на имущество: кто может его не платить :: Деньги :: РБК Недвижимость

Налог на имущество организаций с квартир у застройщиков

Право собственности на квартиры было оформлено после получения разрешения на ввод дома в эксплуатацию. Через полгода после этого был закрыт договор с генподрядчиком, получен акт по форме КС-11. До этого времени выполнялись работы по доведению помещений до состояния, пригодного к использованию, подлежащие включению в стоимость строящегося объекта. После выполнения этих работ была сформирована первоначальная стоимость квартир, и квартиры были поставлены на учет на счете 41.

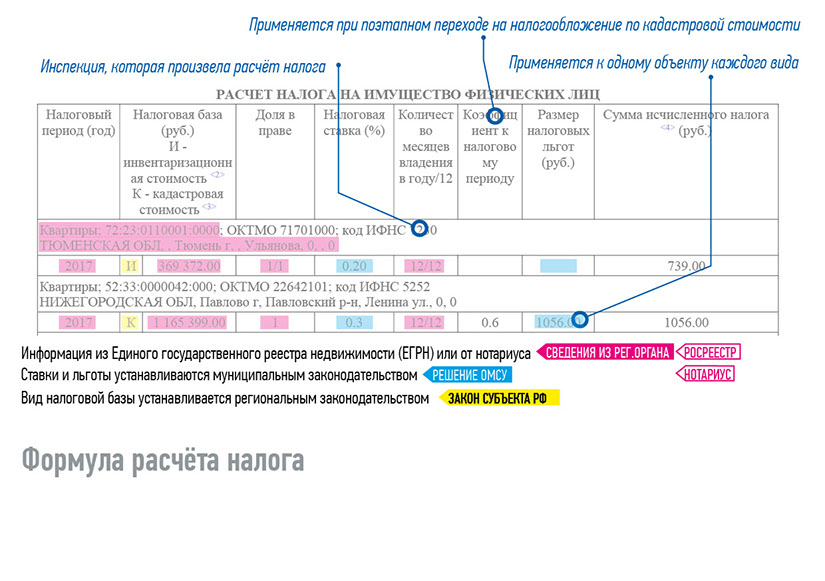

Налог на имущество организаций относится к региональным налогам (п. 1 ст. 14 НК РФ), устанавливается и вводится в действие НК РФ и законами субъектов РФ (п. 1 ст. 372 НК РФ), поэтому при его исчислении на территории г. Москвы, помимо главы 30 НК РФ, следует руководствоваться также Законом г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» (далее — Закон N 64) (см. также письмо Минфина России от 21.03.2016 N 03-05-04-01/15503).

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378. 1 и 378.2 НК РФ (п. 1 ст. 374 НК РФ).

1 и 378.2 НК РФ (п. 1 ст. 374 НК РФ).

Статьей 378.2 НК РФ установлены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества. Так, согласно пп. 4 п. 1 ст. 378.2 НК РФ (норма была введена Федеральным законом от 04.10.2014 N 284-ФЗ, вступившим в силу с 01.01.2015), налоговая база определяется как кадастровая стоимость имущества в отношении признаваемых объектом налогообложения жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Указанный порядок налогообложения объектов недвижимого имущества исходя из кадастровой стоимости применяется в отношении собственников таких объектов или организаций, владеющих такими объектами на праве хозяйственного ведения, если иное не предусмотрено ст.ст. 378 и 378.1 НК РФ (пп. 3 п. 12 ст. 378.2 НК РФ, письма Минфина России от 13.12.2017 N 03-05-05-01/83122, от 19.05.2017 N 03-05-05-01/30747, ФНС России от 01. 11.2018 N БС-4-21/31317@, от 06.12.2017 N БС-4-21/24674@).

11.2018 N БС-4-21/31317@, от 06.12.2017 N БС-4-21/24674@).

При этом, право собственности за застройщиком регистрируется на квартиры, поэтому именно квартиры будут признаваться жилыми помещениями (п. 1 ст. 11 НК РФ, ч. 2 ст. 15, ч.ч. 1, 3 ст. 16 ЖК РФ) и, соответственно, объектами налогообложения для целей пп. 4 п. 1 ст. 378.2 НК РФ.

В соответствии с п. 4 ст. 1.1 Закона N 64 (статья 1.1 была дополнена пунктом 4 Законом г. Москвы от 24.06.2015 N 29, вступившим в силу с 01.01.2016) налоговая база как кадастровая стоимость объектов недвижимого имущества определяется в отношении жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, по истечении двух лет со дня принятия указанных объектов к бухгалтерскому учету.

Таким образом, с 01.01.2016 на территории г. Москвы жилые дома и жилые помещения признаются объектом налогообложения и облагаются по кадастровой стоимости при условии, что они:

Не учитываются на балансе в качестве объектов основных средств.

Со дня принятия их к бухгалтерскому учету прошло более двух лет.

То есть, для применения п. 4 ст. 1.1 Закона N 64 необходимыми условиями являются факт принятия объекта к бухгалтерскому учету (но не в качестве объектов основных средств) и период времени, в течение которого объект отражается в бухгалтерском учете организации (более двух лет).

Правоприменительная практика по рассматриваемому вопросу, которой мы располагаем, касается применения нормы пп. 4 п. 1 ст. 378.2 НК РФ.

Так, для целей пп. 4 п. 1 ст. 378.2 НК РФ счет, на котором отражены объекты недвижимого имущества в бухгалтерском учете, значения не имеют. В соответствии с разъяснениями официальных органов жилые дома и жилые помещения, в отношении которых определена кадастровая стоимость, подлежат налогообложению при постановке на соответствующий счет бухгалтерского учета активов, отличных от основных средств, в том числе на счета учета товаров, готовой продукции, материальных запасов, а также на счет вложений во внеоборотные активы (письма Минфина России от 19. 05.2017 N 03-05-05-01/30753, от 12.01.2017 N 03-05-05-01/432, от 17.03.2016 N 03-05-05-01/14936, от 16.03.2016 N 03-05-05-01/14575, от 30.07.2015 N 03-05-05-01/44047, от 22.07.2015 N 03-05-05-01/41959, от 04.03.2015 N 03-03-06/1/11187, ФНС России от 23.04.2015 N БС-4-11/7028@)).

05.2017 N 03-05-05-01/30753, от 12.01.2017 N 03-05-05-01/432, от 17.03.2016 N 03-05-05-01/14936, от 16.03.2016 N 03-05-05-01/14575, от 30.07.2015 N 03-05-05-01/44047, от 22.07.2015 N 03-05-05-01/41959, от 04.03.2015 N 03-03-06/1/11187, ФНС России от 23.04.2015 N БС-4-11/7028@)).

Таким образом, в силу пп. 4 п. 1 ст. 378.2 НК РФ жилые дома и жилые помещения, в том числе, квартиры, реализуемые застройщиком, на которого зарегистрировано право собственности, независимо от порядка ведения их бухгалтерского учета, признаются объектом налогообложения исходя из кадастровой стоимости до момента регистрации перехода права собственности на них к покупателю (см. также письма Минфина России от 04.03.2015 N 03-03-06/1/11187, ФНС России от 21.01.2016 N БС-4-11/697).

При этом в соответствии с позицией чиновников такие квартиры могут отражаться, в том числе на счете 08 «Внеоборотные активы», а неотъемлемыми условиями для признания квартир объектом налогообложения являются наличие государственной регистрации права собственности на них и определенной в отношении этих квартир кадастровых стоимостей.

Исходя из этого, можно сделать вывод о том, что для целей применения п. 4 ст. 1.1 Закона N 64 принятием к учету квартир может признаваться отражение затрат на строительство дома на счете 08 «Вложения во внеоборотные активы», а два года следует отсчитывать с момента государственной регистрации права собственности на квартиры и определения их кадастровых стоимостей. С учетом вышеприведенных разъяснений Минфина России именно такую позицию могут занять налоговые органы.

В тоже время в ряде разъяснений Минфина России высказывается позиция, согласно которой правовых оснований для применения пп. 4 п. 1 ст. 378.2 НК РФ в отношении незавершенного строительством жилого дома (в том числе жилых помещений в нем), не введенного в эксплуатацию в соответствии с требованиями законодательства, не имеется (п. 3 письма Минфина России от 29.08.2017 N 03-05-05-01/55262, от 17.04.2017 N 03-05-05-01/22623).

При этом, например, из постановления Президиума ВАС РФ от 16.11.2010 N ВАС-4451/10 следует, что получение разрешения на ввод объекта в эксплуатацию само по себе не может рассматриваться в качестве безусловного доказательства, свидетельствующего о доведении строящегося объекта до состояния готовности и возможности его эксплуатации.

Этот документ удостоверяет иные характеристики объекта, а именно его соответствие градостроительному плану земельного участка и проектной документации и выполнение строительства согласно разрешению на строительство (спор касался объекта недвижимого имущества, подлежащего учету в составе основных средств).

В постановлении Арбитражного суда Западно-Сибирского округа от 08.06.2015 N Ф04-19867/2015 по делу N А45-7966/2014 был сделан вывод о том, что разрешение на ввод объекта в эксплуатацию не является документом, подтверждающим момент определения фактической суммы затрат в отношении объекта долевого строительства по итогам строительства жилого дома; получение разрешения на ввод объекта в эксплуатацию не исключает обязанность застройщика довести объект до нормативного состояния.

Из совокупного смысла приведенных писем Минфина России и судебной практики можно сделать вывод о том, что в ситуации, когда дом введен в эксплуатацию, но фактически не доведен до состояния готовности к эксплуатации, пп. 4 п. 1 ст. 378.2 НК РФ применяться не должен, то есть, квартиры в этом доме не признаются объектом налогообложения на основании этой нормы до завершения всех работ. Эти квартиры признаются объектом налогообложения только после завершения всех работ по строительству дома, формирования их учетных стоимостей и принятия их к бухгалтерскому учету.

4 п. 1 ст. 378.2 НК РФ применяться не должен, то есть, квартиры в этом доме не признаются объектом налогообложения на основании этой нормы до завершения всех работ. Эти квартиры признаются объектом налогообложения только после завершения всех работ по строительству дома, формирования их учетных стоимостей и принятия их к бухгалтерскому учету.

Кроме того, на наш взгляд, «принятие указанных объектов к бухгалтерскому учету», предусмотренное п. 4 ст. 1.1 Закона N 64, больше соответствует принятию к учету непосредственно самих квартир на счете 41 «Товары», а не отражению затрат на строительство дома на счете 08 «Внеоборотные активы»*(1).

Товары, являясь частью материально-производственных запасов, принимаются к бухгалтерскому учету по фактической себестоимости (п.п. 2, 5 ПБУ 5/01 «Учет материально-производственных запасов»). Согласно п. 8.3 Концепции бухгалтерского учета в рыночной экономике России, актив признается в бухгалтерском балансе, в частности, когда стоимость его может быть измерена с достаточной степенью надежности.

Как мы поняли, в данной ситуации на момент регистрации права собственности на квартиры их первоначальная стоимость по объективным причинам не могла быть сформирована (продолжали выполняться строительно-монтажные работы по доведению помещений до состояния, пригодного к использованию, подлежащие включению в стоимость квартир), поэтому у организации на тот момент не было оснований для учета этих квартир на счете 41 «Товары». Квартиры были приняты к учету в качестве товаров после завершения всех работ и формирования их фактической себестоимости.

Таким образом, полагаем, что по рассматриваемому вопросу существует и другая точка зрения. Она заключается в том, что, несмотря на получение разрешения на ввод в эксплуатацию дома (п. 1 ст. 55 ГрК РФ) и регистрацию права собственности на квартиры, для целей применения п. 4 ст. 1.1 Закона N 64 два года следует отсчитывать с момента принятия квартир к учету в качестве товаров на счете 41.

Разъяснениями официальных органов и материалами арбитражной практики по вопросу применения п. 4 ст. 1.1 Закона N 64 в рассматриваемой ситуации мы не располагаем.

4 ст. 1.1 Закона N 64 в рассматриваемой ситуации мы не располагаем.

В виду отсутствия в анализируемых нормах налогового законодательства РФ прямой взаимосвязи между формированием стоимости квартир на счете 41 «Товары» и порядком расчета налога на имущество по кадастровой стоимости, а также подтверждающей правоприменительной практики, данная точка зрения является нашим экспертным мнением.

Следование ему может привести к налоговому спору, поскольку налоговые органы скорей всего займут иную позицию. В частности, полагаем, что налоговики принятием к учету квартир могут признавать отражение затрат на строительство дома на счете 08 «Вложения во внеоборотные активы» и отсчитывать два года, предусмотренные п. 4 ст. 1.1 Закона N 64, с даты регистрации права собственности и установления кадастровой стоимости на эти объекты.

Признавая неоднозначность налоговых последствий в данной ситуации, рекомендуем организации обратиться за письменными разъяснениями в официальные органы. При этом поскольку вопросы об установлении особенностей налогообложения отдельных объектов недвижимого имущества исходя из кадастровой стоимости относятся к компетенции законодательных (представительных) органов субъектов РФ (письма Минфина России от 07. 02.2018 N 03-05-05-01/7139, от 02.11.2017 N 03-05-03-01/72248, от 21.01.2016 N 03-03-06/2034, от 12.10.2015 N 03-05-05-01/58080), полагаем, что организация может обратиться в Департамент экономической политики и развития города Москвы.

02.2018 N 03-05-05-01/7139, от 02.11.2017 N 03-05-03-01/72248, от 21.01.2016 N 03-03-06/2034, от 12.10.2015 N 03-05-05-01/58080), полагаем, что организация может обратиться в Департамент экономической политики и развития города Москвы.

Наличие разъяснений официальных органов в случае спора с налоговым органом будет считаться обстоятельством, исключающим вину налогоплательщика в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ).

*(1) В соответствии с разъяснениями налоговых органов организация-застройщик может вести учет затрат на строительство дома на счете 08 «Вложения во внеоборотные активы» с последующим оприходованием предназначенных для продажи квартир на счете 41 «Товары» (письма УМНС по г. Москве от 22.06.2000 N 03-12/28309, от 27.02.2001 N 03-12/9722-м).

Разница между рыночной и кадастровой стоимостью квартиры — Уют-сити

Главная \ Полезные статьи \ Разница между рыночной и кадастровой стоимостью квартиры

24 мая 2021 г. Полезные статьи

Полезные статьи

Любая недвижимость имеет две стоимости: рыночную и кадастровую. Одна нужна для продажи и покупки, другая для расчета налогов. В этой статье обсудим от чего они зависят, как оцениваются и на что влияют.

Рыночная стоимость квартиры: что это и кто ее определяет

Цена, по которой покупают и продают недвижимость, называется рыночной стоимостью. Она указывается в объявления о продаже и договорах купли-продажи.

Такие факторы как город, район, инфраструктура, качество отделки, этаж, возраст дома, вид из окон и даже соседи влияют на рыночную стоимость. Также на нее влияет ситуация на рынке недвижимости и в экономике. У двух идентичных квартир в одном доме она может быть разной.

Часто рыночную оценку недвижимости определяет не только риэлтор или продавец, но и оценщик, например, когда необходимо заключение для банка, который выдает ипотеку.

Кадастровая стоимость: что это и кто ее определяет

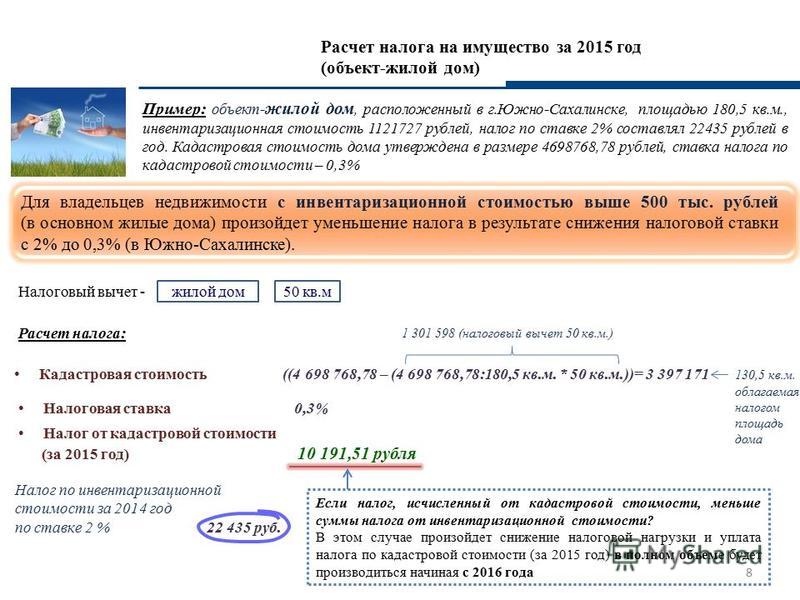

Кадастровая стоимость — это денежная сумма, в которую оценивает государство вашу квартиру. Она используется для расчета налога на имущество, дарение и на доход при продаже. Рыночная и кадастровая стоимость могут не совпадать как в большую, так и в меньшую сторону.

Она используется для расчета налога на имущество, дарение и на доход при продаже. Рыночная и кадастровая стоимость могут не совпадать как в большую, так и в меньшую сторону.

Эта стоимость рассчитается без привлечения третьих лиц и осмотра квартиры. В расчет берется город, район, площадь и возраст дома. Такие моменты как ремонт, вид из окон и прочее – в расчет не идут. Если сравнить две квартиры с одинаковой планировкой в одном доме, но с разным ремонтом – стоимость у них будет одинаковая. Даже если в одной квартире черновая отделка, а в другой дизайнерский ремонт.

Перерасчет кадастровой стоимости жилья происходит раз в 3-5 лет. Если такой расчет оспорили больше 30% собственников жилья в регионе, переоценку проводят раньше. Как правило кадастровую стоимость можно посмотреть в выписке ЕГРН при оформлении права собственности также можно оформить запрос на сайте Росреестра либо найти на публичной кадастровой карте свое жилье.

На что влияет кадастровая стоимость квартиры

Исходя из кадастровой стоимости рассчитываются следующие основные налоги:

- Налог на имущество, оплачивается ежегодно, составляет до 0,3% стоимости квартиры.

- Налог на дарение, ставка составляет 13%. Платить налог не нужно, если квартиру подарили близкие родственники.

- Налог на доход от продажи квартиры рассчитывают от 70% кадастровой стоимости, если рыночная ниже этой суммы, и от стоимости по договору, если она больше 70% кадастровой. Ставка налога — 13%. Его считают, исходя из разницы между стоимостью покупки и продажи. От налога освобождаются сделки с недвижимостью, которая была в собственности 3-5 лет.

Что делать, если собственник не согласен с кадастровой стоимостью

Если собственник считает, что при оценке была допущена ошибка, он имеет право оспорить кадастровую стоимость.

Если ошибка очевидна, например, неверно указана площадь квартиры – нужно обратиться в МФЦ и подать обращение, к которому приложить документы на квартиру и пояснение о причинах несогласия.

Если ошибка не очевидна, но собственник не согласен с указанной стоимостью, у него есть два пути: обратиться в комиссию при Росреестре или сразу в суд.

В комиссию при Росреестре обращаются компании, если раньше стоимость принадлежащей юридическому лицу недвижимости оценивалась по старому закону «Об оценочной деятельности». Компании, у которых недвижимость уже оценили по новым правилам, и физические лица могут сразу обращаться в суд. При обращении в суд могут потребоваться услуги юриста.

Для суда нужно подготовить следующие документы, их прикладывают к исковому заявлению и подают в суд общей юрисдикции:

- выписку о кадастровой стоимости;

- выписку из ЕГРН;

- договор купли-продажи, дарения или свидетельство о праве на наследство;

- отчет от независимого оценщика.

Читайте также

- Основные страхи при покупке квартиры в ипотеку

- Аренда или ипотека, что выбрать?

- Как выбрать квартиру семье с ребенком

Какова оценочная стоимость дома?

Нажав «Посмотреть тарифы», вы будете перенаправлены на нашу главную материнскую компанию LendingTree. В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

Оценочная стоимость дома — это ежегодная оценка стоимости вашего дома, определяемая оценщиком муниципального имущества вашего налогового округа. Местные налоговые органы используют это значение для расчета налогов на недвижимость, которые вы ежегодно платите за свой дом. Узнайте больше о том, как рассчитывается это значение, ниже.

- Какова оценочная стоимость дома?

- Что определяет оценочную стоимость дома?

- Как рассчитать оценочную стоимость вашего дома

- Различия между оценочной стоимостью, оценочной стоимостью и справедливой рыночной стоимостью

- Как оспорить оценочную стоимость имущества

Какова оценочная стоимость дома?

Оценочная стоимость дома — это стоимость дома в долларах, присваиваемая для расчета налога на недвижимость. Оценщик муниципальной собственности отвечает за определение оценочной стоимости каждого дома в пределах данного налогового округа. Некоторые оценщики работают в округе или деревне, но большинство из них работают в городе.

Некоторые оценщики работают в округе или деревне, но большинство из них работают в городе.

Независимо от того, проживаете ли вы в пределах городского или окружного налогового округа, оценочная стоимость вашего дома будет основываться на одной из трех цифр: рыночной стоимости, оценочной стоимости или едином проценте от любой из них. Рыночная стоимость — это то, по какой цене ваш дом будет продаваться на свободном рынке при наличии заинтересованного продавца и способного покупателя. Оценочная стоимость – это стоимость дома, основанная на определении оценщика. В большинстве штатов требуется, чтобы жилая недвижимость оценивалась по рыночной стоимости. Как правило, оценка ниже либо рыночной стоимости, либо оценочной стоимости. Оценщики могут прийти к выводу, что рыночная и оценочная стоимость не точно представляют дом, поэтому они используют оценочную ставку для расчета оценочной стоимости.

Должностные лица также изучают другую соответствующую информацию, такую как стоимость соседней собственности и историю продаж собственности, чтобы определить оценочную стоимость. Эта оценка, как правило, производится без фактического осмотра дома, что может привести к неточной оценке. Если оценочная стоимость выше справедливой рыночной стоимости, город, скорее всего, переоценил имущество, и владелец, вероятно, платит слишком много налогов.

Эта оценка, как правило, производится без фактического осмотра дома, что может привести к неточной оценке. Если оценочная стоимость выше справедливой рыночной стоимости, город, скорее всего, переоценил имущество, и владелец, вероятно, платит слишком много налогов.

Оценочная стоимость дома обычно отстает от рыночной, поскольку оценки корректируются ежегодно, а рыночная стоимость может меняться несколько раз в год. Дом, который недавно был перепродан, имеет тенденцию быть ближе к оценочной стоимости, чем дом, который не продавался в течение длительного времени. В зависимости от правовых ограничений области, большинство оценочных значений не могут увеличиваться более чем на определенный процент каждый год.

Что определяет оценочную стоимость дома?

Оценщик просматривает информацию о вашей собственности и районе, сравнивая ее с другими объектами недвижимости в вашем районе, чтобы определить оценочную стоимость. Оценщик использует рыночный подход, который представляет собой метод оценки стоимости на основе продажной цены аналогичных домов. Этот подход используется для нахождения рыночной стоимости имущества и определения ставки оценки. Рыночная стоимость и ставка оценки затем умножаются, чтобы получить оценочную стоимость, как показано ниже.

Этот подход используется для нахождения рыночной стоимости имущества и определения ставки оценки. Рыночная стоимость и ставка оценки затем умножаются, чтобы получить оценочную стоимость, как показано ниже.

Ставка оценки представляет собой процент до 100%, который учитывает факторы, которые могут повысить или понизить стоимость домов в данном районе. Эти факторы включают текущие рыночные условия, стоимость других домов, стоимость обслуживания, амортизацию, улучшения дома, район, размер, удобства и любые другие факторы, которые оценщик считает важными для точной оценки. Ставка оценки, как правило, одинакова для каждой собственности в данной налоговой юрисдикции.

Во многих случаях оценщики используют алгоритм для определения уровня оценки и рыночной стоимости дома, вводя общую информацию о каждом объекте недвижимости и сравнивая ее с аналогичными объектами. Это обычно используется в качестве стандарта для всех домов в этом районе, но также может привести к неточным оценкам в отдельных случаях.

Чем выше ваша оценочная стоимость, тем больше вы будете платить налогов. Бедственные районы, как правило, имеют более низкие оценочные значения из-за качества соседства, в то время как районы с большим населением и большей экономической активностью имеют более высокие оценочные значения. Эти значения общедоступны и находятся в записях свойств. Когда вы думаете о покупке дома, вы можете посмотреть оценочную стоимость и сравнить ее с запрашиваемой ценой. Однако оценочная стоимость корректируется только ежегодно и может не точно отражать то, по какой цене продаст домовладелец или сколько покупатель заплатит за дом.

Как рассчитать оценочную стоимость вашего дома

Чтобы оценить оценочную стоимость дома, потребителю нужна рыночная стоимость имущества и ставка оценки. Существует второй подход, который позволяет потребителям использовать свой счет налога на недвижимость и ставку налога на недвижимость своего округа. Информация может быть введена в приведенный ниже расчет:

Оценочная стоимость = Рыночная стоимость x (Оценочная ставка / 100)

Первый расчет основан на рыночной стоимости имущества и определенной оценочной ставке. Рыночная стоимость умножается на ставку оценки в десятичной форме, чтобы получить оценочную стоимость. Если вы не уверены в рыночной стоимости вашей собственности, вы можете получить оценочную стоимость, наняв профессионального оценщика, обратившись к местным чиновникам или воспользовавшись калькуляторами, представленными на сайтах по недвижимости и банках. Чтобы узнать свою ставку, посетите веб-сайт вашего округа или обратитесь к городскому чиновнику.

Рыночная стоимость умножается на ставку оценки в десятичной форме, чтобы получить оценочную стоимость. Если вы не уверены в рыночной стоимости вашей собственности, вы можете получить оценочную стоимость, наняв профессионального оценщика, обратившись к местным чиновникам или воспользовавшись калькуляторами, представленными на сайтах по недвижимости и банках. Чтобы узнать свою ставку, посетите веб-сайт вашего округа или обратитесь к городскому чиновнику.

Допустим, вы хотите купить дом рыночной стоимостью 150 000 долларов и хотите рассчитать оценочную стоимость. Вы решаете позвонить в налоговую службу вашего города, чтобы выяснить ставку налогообложения, которая составляет 90%. Вы можете умножить эти два значения, чтобы найти оценочную стоимость, которая дает вам 135 000 долларов.

| Рыночная стоимость = 150 000 долларов США Ставка оценки = 90% | 150 000 долл. США x (90/100) Оценочная стоимость = 135 000 долларов США |

Во втором расчете используется счет налога на имущество и налоговая ставка для вашего региона.

Оценочная стоимость = Счет по налогу на имущество x (100 / Налоговая ставка)

Предположим, что вы владеете домом и хотите узнать его оценочную стоимость. Вы получаете счет за налог на недвижимость, и он составляет 1350 долларов. Затем вы проверяете веб-сайт вашего округа, чтобы узнать, что ваша налоговая ставка составляет 1%. С этими двумя значениями вы теперь можете разделить счет в 1350 долларов на 1%, что даст вам 135 000 долларов.

| Налог на недвижимость = 1350 долларов США Налоговая ставка = 90% | 1350 долл. США x (100/1) США x (100/1)Оценочная стоимость = 135 000 долларов США |

Различия между оценочной стоимостью, оценочной стоимостью и справедливой рыночной стоимостью

Оценочная стоимость, оценочная стоимость и справедливая рыночная стоимость часто используются взаимозаменяемо, несмотря на то, что они совершенно разные. Ниже мы сравнили эти три термина, чтобы дать вам лучшее понимание того, что означает каждое значение.

| Что это такое | Годовая оценка стоимости имущества | Экспертная оценка стоимости имущества | Цена, по которой недвижимость может быть продана на свободном рынке |

| Что она делает | Определяет стоимость недвижимости для целей налогообложения | Помогает определить, является ли цена на свободном рынке приемлемой и используется для кредита целей | Определяет стоимость дома, на которую соглашаются желающий продавец и способный покупатель |

| Кто ее рассчитывает | Подготовлено оценщиком муниципального имущества | Подготовлено профессиональным оценщиком, который должен провести полную визуальную проверку дома интерьер и экстерьер | Подготовлено продавцом или риелторской компанией и согласовано с покупателем |

| Факторы, определяющие стоимость |

|

|

|

Справедливую рыночную стоимость не следует путать с запрашиваемой ценой. Распространенный пример форм оценки см. в Едином отчете об оценке домов на одну семью Fannie Mae.

Распространенный пример форм оценки см. в Едином отчете об оценке домов на одну семью Fannie Mae.

Как видно из диаграммы, оценочная стоимость, оценочная стоимость и справедливая рыночная стоимость используются для определения стоимости дома, но имеют разные значения, цели и методы расчета. Оценочная стоимость рассчитывается оценщиком муниципального имущества и пересчитывается каждый год для определения стоимости имущества, которая затем используется для целей налогообложения. Для сравнения, оценочная стоимость подготавливается профессиональным оценщиком для оценки стоимости имущества и используется для целей кредита, а также для определения того, является ли рыночная цена точной. Наконец, справедливая рыночная стоимость — это цена, по которой недвижимость будет продаваться на свободном рынке. Технически это рассчитывается путем переговоров между заинтересованным продавцом и способным покупателем.

Как оспорить оценочную стоимость имущества

Если вы получили квитанцию об уплате налога на имущество и считаете, что ваша собственность была оценена неправильно, есть несколько шагов, которые вы можете предпринять, чтобы оспорить оценку.

Во-первых, проверьте данные о вашем доме, которые есть у местных органов власти, убедитесь, что каждая характеристика дома верна, включая размер, количество ванных комнат и все другие факторы, которые определили вашу оценку. Если вы видите ошибки, обратитесь в местное правительство, чтобы изменить данные. В противном случае посмотрите, сможете ли вы сравнить свой налоговый счет с налогами, уплачиваемыми соседями, у которых дома похожи на ваш. Если это не простой вариант, вы можете заказать оценку вашей собственности у профессионала за 400–500 долларов и сравнить результат с оценочной стоимостью.

Если вы проверили все данные и по-прежнему считаете, что ваша собственность была оценена неправильно, позвоните или посетите местный офис оценщика, чтобы оспорить его и запросить повторную оценку. Обычно у вас есть до 30 дней, чтобы оспорить законопроект, хотя точные сроки зависят от вашего местного правительства. Если ваша вторая проверка не увенчалась успехом, вы можете подать апелляцию в независимый совет с участием юриста или без него. Тем не менее, может потребоваться плата за подачу заявки, и ваша апелляция может занять до года, особенно в юрисдикции с большим количеством апелляций.

Тем не менее, может потребоваться плата за подачу заявки, и ваша апелляция может занять до года, особенно в юрисдикции с большим количеством апелляций.

Налог на недвижимость: что это такое и как его рассчитать

Процесс расчета стоимости недвижимости сложен и зависит от штата или округа, в котором вы живете. как начисляются налоги.

Ниже приведен общий обзор того, как рассчитываются налоги на недвижимость.

Определение оценочной стоимости имущества

Чтобы определить оценочную стоимость вашего имущества, местные органы власти закажут оценку имущества. В некоторых районах проводятся ежегодные оценки. Другие делают их каждые 3 года или реже (это зависит от региона).

Некоторые населенные пункты используют рыночную стоимость (за сколько дом будет продан на открытом рынке), а другие используют оценочную стоимость (стоимость, которую оценщик определил для дома). В любом случае, они берут процент от этой стоимости, чтобы получить оценочную стоимость.

Процент, который они используют, называется коэффициентом оценки или процентом от стоимости дома, который подлежит налогообложению. Соотношения сильно различаются по стране.

Например, если рыночная стоимость вашего дома составляет 300 000 долларов США, а местные органы власти облагают налогом 60% стоимости, вы будете платить налоги со 180 000 долларов, а не с 300 000 долларов.

Вычтите любые льготы, на которые вы имеете право

В большинстве регионов для определенных демографических групп действуют льготы по налогу на имущество. Освобождения являются попыткой облегчить домовладельцам оплату налогов на недвижимость. В некоторых случаях он может даже полностью отменить налоги на недвижимость.

Вот наиболее распространенные льготы по налогу на имущество, но узнайте у местных органов власти, какие у вас есть варианты.

Освобождение от участия в усадьбе

В большинстве районов предлагается освобождение от уплаты налога на усадьбу или скидка на постоянное проживание в собственности. Вы не будете иметь право на это освобождение, если вы используете дом в качестве дома для отдыха или инвестиций.

Вы не будете иметь право на это освобождение, если вы используете дом в качестве дома для отдыха или инвестиций.

Освобождение от налога для пожилых людей

Во многих районах действует освобождение от налога на недвижимость для пожилых людей, которое либо снижает налоги на недвижимость, либо замораживает их по определенной ставке. Чтобы соответствовать требованиям, вы, как правило, должны быть определенного возраста и постоянно проживать в собственности. Это может быть особенно полезно, если у вас фиксированный доход.

Религиозные льготы

Если ваша собственность является церковью, религиозным или благотворительным учреждением, она может быть освобождена от налога на недвижимость.

Исключения для домовладельцев с ограниченными возможностями

Если вы являетесь домовладельцем с ограниченными возможностями (ветеран или нет), вы можете иметь право на освобождение, которое либо уменьшает ваши налоговые обязательства, либо отменяет их. Каждое правительство имеет разные правила и разные исключения в зависимости от тяжести вашей инвалидности.