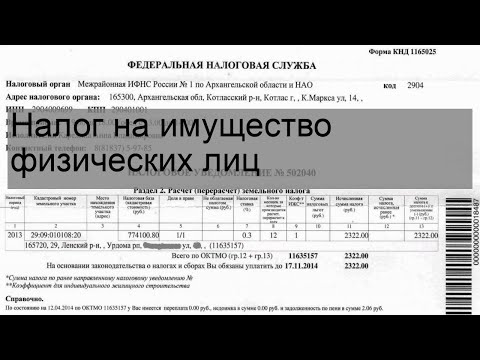

Ставка налога на недвижимость в москве в 2020 году: Темная сторона кадастра: с москвичей возьмут повышенный налог на недвижимость

Москва опубликовала перечень налогооблагаемой недвижимости на 2022 год :: Город :: РБК Недвижимость

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Недвижимость

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК Компании

adv. rbc.ru

rbc.ruadv.rbc.ru

Речь идет о нежилых объектах различного назначения. Налог по ним надо будет заплатить по кадастровой стоимости, которая может быть в разы выше балансовой

Фото: Avigator Fortuner\shutterstock

Госинспекция по недвижимости в Москве опубликовала данные о зданиях и помещениях, владельцы которых в 2022 году должны будут заплатить налог, исчисляемый от кадастровой стоимости. Этот список еще может быть изменен до 30 ноября, уточняется в сообщении пресс-службы ведомства (есть в редакции).

Речь идет об объектах нежилой недвижимости, которые относятся к торговой, офисной категории, сфере общепита или бытового обслуживания — с 2014 года они облагаются налогом по кадастровой стоимости. До этого момента базой налога была балансовая стоимость, которая может быть в разы меньше кадастровой.

В общей сложности этот перечень сейчас включает 38 тыс. объектов коммерческой недвижимости совокупной площадью 99,2 млн кв.

adv.rbc.ru

Налогообложение объектов недвижимости в Москве

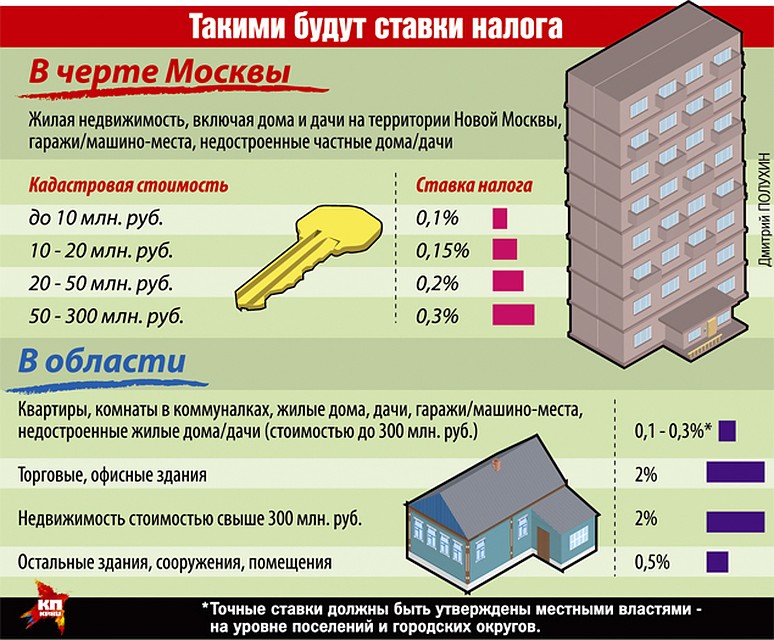

В столице в 2014 году начался перевод торгово-офисной недвижимости на налогообложение от кадастровой стоимости. Под налогообложение подпадают объекты, более 20% площади которых используется для размещения объектов торговли, офисов, общепита и бытового обслуживания. Сейчас ставка налога по таким объектам составляет 1,8% кадастровой стоимости, к 2023 году она вырастет до 2%.

Кроме этих объектов, в Москве облагаются налогом по кадастровой стоимости жилые помещения, гаражи, машино-места, объекты незавершенного строительства, частные жилые дома и хозяйственные постройки, принадлежащие компаниям.

«Цель публикации предварительного списка — заранее проинформировать владельцев о соответствии принадлежащей им недвижимости критериям налогообложения от кадастровой стоимости, чтобы они смогли скорректировать эти сведения, если они неактуальны», — поясняет министр правительства Москвы, руководитель городского департамента экономической политики и развития Кирилл Пуртов. По его словам, с начала 2021 года в столице было выявлено 3,8 тыс. зданий и сооружений и 4,8 тыс. помещений для перевода на налог от кадастровой стоимости.

По его словам, с начала 2021 года в столице было выявлено 3,8 тыс. зданий и сооружений и 4,8 тыс. помещений для перевода на налог от кадастровой стоимости.

По сравнению с 2020 годом число объектов в этом списке выросло на 4%. Это произошло преимущественно из-за увеличения числа нежилых помещений и зданий, признанных торгово-офисными по результатам обследований, проведенных Госинспекцией. В прошлом году в перечень вошли 33 тыс. объектов общей площадью 94,4 млн кв. м.

Плавное повышение ставок налога на недвижимость по кадастровой стоимости объектов началось с 0,9% в 2014 году. В 2019 году ставка составляла уже 1,6%, в 2020-м — 1,7%, в 2021-м — 1,8%. В 2022-м она будет составлять 1,9%, в 2023-м — 2%.

Что такое кадастровая стоимость

Кадастровая стоимость — официальная оценка государством того или иного объекта недвижимости. Показатель используется для расчета налогов, определения госпошлин при разбирательствах в суде или при наследовании объекта. В отличие от рыночной стоимости, которая может меняться каждый месяц из-за экономических факторов, кадастровая стоимость определяется на конкретный отрезок времени. В Москве, Санкт-Петербурге и Севастополе кадастровая оценка проводится не чаще одного раза в два года, а в остальных российских регионах — не более одного раза в пять лет. Последняя кадастровая переоценка в столице прошла в 2021 году, ее результаты будут учитываться в расчетах с 2022 года.

В Москве, Санкт-Петербурге и Севастополе кадастровая оценка проводится не чаще одного раза в два года, а в остальных российских регионах — не более одного раза в пять лет. Последняя кадастровая переоценка в столице прошла в 2021 году, ее результаты будут учитываться в расчетах с 2022 года.

Читайте также:

- Какие налоговые изменения в сфере недвижимости ждут россиян в 2021 году

- Кадастровая стоимость недвижимости: что нужно знать и как оспорить

Автор

Вера Лунькова

Федеральная кадастровая палата

adv.rbc.ru

Сертифицированные налоговые ставки по округам

Ниже приведен список и таблица утвержденных налоговых ставок, представленных и рассмотренных Государственным советом по уравниванию. Приведенная ниже информация предназначена только для информационных целей, и лица должны сравнивать любые приведенные ниже ставки со ставками, принятыми руководящим органом каждой юрисдикции.

| Округа/Юрисдикции | 2015 CTR | 2016 CTR | 2017 CTR | 2018 CTR | 2019 CTR | 2020 CTR | 2021 CTR | 2022 CTR |

|---|

АНДЕРСОН Чарльстон Типтонвилл Южный Питтсбург Селмер Юг Фултон Ленуар Сити СЕКВАТЧИ Ковингтон Джонсон Сити* Гудлетсвилл* Петербург* Джонсон Сити — Картер Ко. Белый дом* ДЖАЙЛС ДАЙЕР Блафф Сити Гудлетсвилл — Самнер Ко. Город СКОТТ Гранд-Джанкшен — округ Фейет Спринг-Хилл — округ Мори Хорнбик Скоттс-Хилл — Хендерсон Гранд-Джанкшен* Уэст-Кэрролл SSD Ноленсвилль Белль Мид ПИКЕТТ Тримбл — Дайер Ко Окдейл Бейнберри Линнвилл Долг сельской школы Svcs. Линден Трейси Сити Ашленд Сити Сомервилл Самбург ЧЕСТЕР Кентон — Компания Гибсон ВАН БЮРЕН Беллс Пэрис SSD БЕДФОРД Митчеллвилл Глисон Портленд — Компания Самнер Ванлир БЕНТОН ДЖЕКСОН Нормандия Бартлетт Хендерсон Хеннинг ПЕРРИ УОРРЕН Моррисон КАМБЕРЛЕНД Джексон Окленд Маунт Джульет Санитэйшн Резерфорд Миллерсвилл — Компания Робертсон Севьервилль Саут-Кэрролл SSD Лейк-Сити (изменение на Rocky Top)* Alexandria MCMINN Белый дом — Sumner Co.

Боливар Парсонс Эд. Capital Projects Millington RUTHERFORD Ridgeside COFFEE HAMBLEN Woodland Mills Fire District/261 Fayetteville Mount Carmel Franklin SSD/9th SSD Oliver Springs — Roane Co. PUTNAM ROANE MARION Rural Debt Svcs. Ducktown Yorkville Petersburg * Ridgetop — Robertson Co. Lakesite Pleasant View Сельские пожары Твердые отходы Хендерсонвилль MAURY Pittman Center Fire/Animal Control Svcs. Bradford SSD — Dyer OBION Goodletsville — Sumner Co. Westmoreland Atoka Kingston Springs Rural Fire 2017 CTR Niota Vonore Halls Gibson Co. SSD Hollow Rock Loretto Hornsby COCKE Savannah Athens Waynesboro La Follette McKenzie* Lawrenceburg Spring City Mason Newport Three Way McKenzie — Henry Co. Hohenwald McEwen Collegedale East Ridge Ardmore — Giles Co. Rockwood KNOX Morristown — Jefferson Co. MOORE (Gen Svcs.) Cedar Hill Debt Svcs. WEAKLEY Henrietta Fire District СТЮАРТ Округа/Юрисдикции Селина Буллс Гэп Бентон Рипли Чапел Хилл Задолженность в сельской местности Trimble — Dyer Co. Kenton — Obion Co.

Боливар Парсонс Эд. Capital Projects Millington RUTHERFORD Ridgeside COFFEE HAMBLEN Woodland Mills Fire District/261 Fayetteville Mount Carmel Franklin SSD/9th SSD Oliver Springs — Roane Co. PUTNAM ROANE MARION Rural Debt Svcs. Ducktown Yorkville Petersburg * Ridgetop — Robertson Co. Lakesite Pleasant View Сельские пожары Твердые отходы Хендерсонвилль MAURY Pittman Center Fire/Animal Control Svcs. Bradford SSD — Dyer OBION Goodletsville — Sumner Co. Westmoreland Atoka Kingston Springs Rural Fire 2017 CTR Niota Vonore Halls Gibson Co. SSD Hollow Rock Loretto Hornsby COCKE Savannah Athens Waynesboro La Follette McKenzie* Lawrenceburg Spring City Mason Newport Three Way McKenzie — Henry Co. Hohenwald McEwen Collegedale East Ridge Ardmore — Giles Co. Rockwood KNOX Morristown — Jefferson Co. MOORE (Gen Svcs.) Cedar Hill Debt Svcs. WEAKLEY Henrietta Fire District СТЮАРТ Округа/Юрисдикции Селина Буллс Гэп Бентон Рипли Чапел Хилл Задолженность в сельской местности Trimble — Dyer Co. Kenton — Obion Co.

Простое налоговое руководство для американцев в России

Налоги для экспатов в США — Россия

В отделе налогов для экспатов мы подготавливаем налоговые декларации США для граждан США и владельцев грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых агентов консульства США в Москве . Наши клиенты родом из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Мы были проверены Государственным департаментом и внесены в список утвержденных налоговых агентов консульства США в Москве . Наши клиенты родом из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или владелец грин-карты вы по закону обязаны подавать налоговую декларацию США каждый год независимо от того, платите ли вы уже налоги в стране своего проживания.

Мы предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и наиболее оптимальный способ подачи вашей налоговой декларации в США и предоставим вам все возможные исключения и вычеты. Но, что не менее важно, избегайте ошибок, которые позволили бы IRS отклонить вашу декларацию и взимать штрафы и пени вдобавок. Вы также можете сделать их самостоятельно — мы не рекомендуем это делать. Для получения дополнительной информации см. IRS.

Исключение заработанного иностранного дохода может быть заявлено только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не в состоянии подать файл и даже можете быть потеряны.

Это не происходит автоматически, если вы не в состоянии подать файл и даже можете быть потеряны.

У нас много клиентов, живущих в России, и мы знаем, как интегрировать ваши американские налоги в местный подоходный налог, который вы платите. Любой российский подоходный налог, который вы уже уплатили, может быть зачтен в счет налоговых обязательств по вашей декларации в США на тот же доход.

Как эмигрант, проживающий за границей, вы автоматически продлеваете срок до 15 июня, следующего за окончанием календарного года. (Вы не можете подавать документы, используя календарный год, как это принято в России для целей налогообложения в США). Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла (если вы его запросите) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть счета в иностранных банках или финансовые счета; иностранная инвестиционная компания; или владеть 10% или более иностранной корпорации или иностранного партнерства. Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за каждую форму. Эти штрафы начисляются независимо от того, платите ли вы подоходный налог или нет.

Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за каждую форму. Эти штрафы начисляются независимо от того, платите ли вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру догнать свои прошлые налоги в США, потому что они не подают налоговые декларации в США в течение многих лет. На самом деле это наша специальность, и мы предлагаем 10% скидку клиентам, которые хотят подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Работайте с признанным экспертом, который поможет вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам для экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

Ставка НДФЛ в РФ для резидентов 13% . Специальная ставка налога 35% применяется к некоторым видам доходов, напр. стоимость любых призов и выигрышей, поступления по добровольному страхованию, проценты по некоторым банковским вкладам и вкладам в иностранной валюте. А 9Ставка % применяется к доходам в виде дивидендов, полученных от долей участия.

стоимость любых призов и выигрышей, поступления по добровольному страхованию, проценты по некоторым банковским вкладам и вкладам в иностранной валюте. А 9Ставка % применяется к доходам в виде дивидендов, полученных от долей участия.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Налогом на доходы физических лиц облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в течение календарного года. Резиденты облагаются подоходным налогом с доходов, полученных во всем мире, а нерезиденты — только с доходов, полученных в России.

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы на расходы по оплате труда российских работников.:

- пенсионные взносы – 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от любой сверхзарплаты этот;

- взносы на социальное страхование – 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка – 5,1–5,9процент от зарплаты.

Кроме того, уплачиваются взносы на обязательное страхование от несчастных случаев в размере от 0,2 до 8,5 процента от заработной платы работника в зависимости от уровня оцениваемого риска его профессии. Он выплачивается отдельно от вышеупомянутых взносов на социальное обеспечение и по-прежнему управляется социальными фондами.

Основание – Российские резиденты облагаются налогом на свои доходы во всем мире. Нерезиденты облагаются налогом на доходы из источников в России.

Место жительства – Физическое лицо является резидентом, если оно проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации – Совместная подача или оценка для супругов не предусмотрены.

Налогооблагаемый доход – Налогооблагаемый доход состоит из любого дохода, полученного в денежной или натуральной форме физическим лицом или подлежащего распоряжению физическим лицом по своему усмотрению, за некоторыми исключениями. Прибыль, полученная от самозанятости, обычно облагается налогом так же, как прибыль, полученная компаниями.

Прибыль, полученная от самозанятости, обычно облагается налогом так же, как прибыль, полученная компаниями.

Прирост капитала – Прибыль от продажи акций и ценных бумаг облагается подоходным налогом. Продажа иных видов имущества резидентом России освобождается после периода владения им в течение 3 лет.

Налоговые вычеты и налоговые льготы – С учетом определенных ограничений налогоплательщики-резиденты могут претендовать на вычеты на пенсионные, страховые, медицинские и образовательные расходы, а стандартный вычет применяется к лицам с очень низким доходом. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при уплате процентов по ипотеке.

Другие налоги с физических лиц:

Гербовый сбор – Гербовый сбор взимается, но обычно является номинальным.

Налог на недвижимость – Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретения капитала — №

Капитал Duty — №

Налог на наследство/налог на недвижимость — №

СТАВИТЕЛЬНОЕ ПРОИЗВОДСТВО/Чистый налог. наемные работники должны вносить взносы в систему социального обеспечения, поскольку в противном случае взносы несет работодатель.

Россия Налоговый год – Налоговым годом в России является календарный год

Налог Подача и уплата налога – Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы. В некоторых случаях физические лица должны сообщить о своих доходах, подав налоговую декларацию не позднее 30 апреля, следующего за годом налогообложения, с уплатой любых налогов до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все причитающиеся налоги в течение 15 дней с даты подачи.

Штрафы – Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка корпоративного налога в России в настоящее время составляет 20% из которых 2% обычно выплачиваются федеральному правительству и 18% республиканским. Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей предпринимательской деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% на дивиденды.

Российское налоговое законодательство различает отечественные и иностранные предприятия. Отечественные предприятия — это те, которые созданы в соответствии с законодательством России и облагаются налогом на их мировой доход. Иностранные юридические лица облагаются российским налогом на прибыль в отношении прибыли, полученной от хозяйственной деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Россия Налоговым годом является календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Авансовые платежи вносятся не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность платить налог ежемесячно на основе их фактической прибыли. Уплата налога производится не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, ежеквартально вносят авансовые платежи.

Как правило, декларации о доходах должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные учреждения.

НАЛОГ НА ПРИБЫЛЬ

Прирост капитала рассматривается как обычный доход от предпринимательской деятельности и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ОТДЕЛЕНИЙ

В России не существует специального налога на прибыль отделений.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной сумме ценных бумаг, выпущенных акционерным обществом, за исключением первоначального выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпущенных ценных бумаг (максимальная сумма 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопользование для специальных целей, облагаются налогом на воду. Ставка налога является фиксированной и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные органы власти могут установить альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничные продажи. Налог уплачивается взамен налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики рассчитывают «общий налог» по ставке 15%, исходя из стандартного дохода и определяемой местным законодательным органом.

Налог уплачивается взамен налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики рассчитывают «общий налог» по ставке 15%, исходя из стандартного дохода и определяемой местным законодательным органом.

В отдельных случаях в качестве альтернативы общему налогу может применяться упрощенная система налогообложения. Налогоплательщики, доходы которых по окончании девятого месяца налогового года не превышают 15 млн рублей (без учета НДС), имеют право использовать данную систему налогообложения в течение следующего года (за исключением банков, предприятий с филиалами и т.п.). Эти предприятия не платят налог на прибыль, НДС (кроме ввоза товаров в Российскую Федерацию) и налог на имущество. Взимается только один налог, как и в случае «общего налога». Налогоплательщик может выбрать налогооблагаемую базу для этого налога — либо валовой доход по ставке 6%, либо доход за вычетом расходов по ставке налога 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут устанавливать определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог уплачивается по ставке 0,3% на земли сельскохозяйственного и жилого назначения и 1,5% на другие виды земель. Налогооблагаемой базой является стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

Земельный налог уплачивается по ставке 0,3% на земли сельскохозяйственного и жилого назначения и 1,5% на другие виды земель. Налогооблагаемой базой является стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие имуществом на территории Российской Федерации, уплачивают налог на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемой базой является среднегодовая совокупная амортизированная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются российским налогом на имущество.

Владельцы транспортных средств (автомобилей, мотоциклов, автобусов и т.д.) платят транспортный налог. Этот налог взимается территориальными единицами Российской Федерации (республиками, областями и областями). Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по комиссионной схеме, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом на игорный бизнес. Ставки налога фиксированы и не связаны с прибылью.

Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по комиссионной схеме, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом на игорный бизнес. Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГООБЛАГАЕМОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемого дохода и последующего вычета всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, оплаченные или начисленные в течение года в ходе деятельности.

АМОРТИЗАЦИЯ

Только линейный метод может быть использован для расчета амортизации отдельных групп основных средств, таких как здания, сооружения и передаточные механизмы. Амортизация прочих основных средств должна рассчитываться налогоплательщиком либо прямолинейным, либо ускоренным методом, в зависимости от того, какой метод он предпочитает. Амортизация рассчитывается ежемесячно и должна учитываться независимо от того, получает ли компания прибыль за отчетный период.

Амортизация рассчитывается ежемесячно и должна учитываться независимо от того, получает ли компания прибыль за отчетный период.

ЗАПАСЫ/ЗАПАСЫ

В соответствии с законодательством о бухгалтерском учете запасы оцениваются по стоимости их приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, переданных в производство, может определяться следующими методами оценки: по средней себестоимости, себестоимости, ФИФО или ЛИФО.

ПРИБЫЛИ И УБЫТКИ

Как указано выше, прирост капитала и убытки облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, облагаются окончательным налогом у источника выплаты независимо от того, выплачиваются ли они резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — стоимость акций не менее 500 млн рублей и

- — участие проводилось непрерывно в течение последнего года

Эта налоговая ставка составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ВЫЧЕТЫ ПРОЦЕНТОВ

Правила недостаточной капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. В случае превышения суммы долга над собственным капиталом более чем в 3:1 (для банковских компаний – более чем в 12,5:1) размер процентов, подлежащих вычету российским лицом, ограничивается. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с налоговым законодательством Российской Федерации, рассматривается как дивиденд, выплачиваемый российской организацией своему иностранному акционеру, и облагается налогом у источника по ставке 15%.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет вперед. С 1 января 2007 г. убытки могут быть перенесены на следующий налоговый период без каких-либо ограничений по налогу.

ДОХОД ИЗ ИНОСТРАННЫХ ИСТОЧНИКОВ

Доходы и доходы от иностранных источников облагаются налогом на прибыль по обычной ставке.

НАЛОГОВАЯ ЛЬГОТА ЗА РУБЕЖ

Российское налоговое законодательство предусматривает налоговый кредит в отношении иностранных налогов, уплаченных с прибыли или доходов из иностранных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов. Любые избыточные иностранные налоговые льготы не могут быть перенесены на будущие или предыдущие периоды. Никакой кредит не предоставляется для основного корпоративного подоходного налога на дивиденды.

КОРПОРАТИВНЫЕ ГРУППЫ

Понятие финансового единства в российском законодательстве не существует, и не предусмотрено объединение прибыли или убытков одного предприятия с прибылью или убытком другого в рамках одной группы.

Удержанный налог

Иностранные юридические лица, получающие прибыль в связи с деятельностью на территории России, могут облагаться налогом у источника на дивиденды, проценты и роялти. Внутренние и договорные ставки указаны в Разделе I ниже.

ОБМЕННЫЙ КОНТРОЛЬ

Как правило, операции с СКВ между резидентами и нерезидентами РФ осуществляются без ограничений. Тем не менее, некоторые операции подлежат государственному регулированию и ограничениям.

Операции с СКВ между резидентами запрещены за некоторыми исключениями. Операции с СКВ между нерезидентами могут осуществляться без ограничений.

Ставки НДС в России

Стандартная ставка НДС в России равна 20% . Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые адвокатами. Налоговый период по НДС — за квартал.

Продажи предприятий и иностранные поставщики электронных услуг облагаются ставкой НДС 16,67%.

НДС взимается при реализации товаров и услуг в России и ввозе товаров в Российскую Федерацию.