Ставка налога на недвижимость от кадастровой стоимости: Налог на имущество организаций | ФНС России

Ставка налога на имущество по кадастровой стоимости \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Ставка налога на имущество по кадастровой стоимости

Подборка наиболее важных документов по запросу Ставка налога на имущество по кадастровой стоимости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на имущество физических лиц:

- Вычет по налогу на имущество

- Единый налоговый платеж

- Изменение кадастровой стоимости налог на имущество

- Кадастровая стоимость для налога на имущество 2020

- КБК налог на имущество физических лиц

- Показать все

- Налог на имущество физических лиц:

- Вычет по налогу на имущество

- Единый налоговый платеж

- Изменение кадастровой стоимости налог на имущество

- Кадастровая стоимость для налога на имущество 2020

- КБК налог на имущество физических лиц

- Показать все

- Налог на имущество организаций:

- 1 и 2 амортизационная группа налог на имущество

- 18210602010020000110

- 18210602010021000110

- 18210602010022100110

- 2012000

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Перспективы и риски спора в суде общей юрисдикции: Споры по транспортному налогу, земельному налогу, налогу на имущество физлиц: Налогоплательщик оспаривает начисление налога на имущество, облагаемое по кадастровой стоимости, ссылаясь на применение неверной налоговой ставки

(КонсультантПлюс, 2023)

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 406 «Налоговые ставки» главы 32 «Налог на имущество физических лиц» НК РФ»Информация, предоставленная Думой г. Пыть-Яха 24 июня 2021 года о необходимости применения на 2018 год налоговой ставки 2% в порядке пункта 6 статьи 406 НК РФ, поскольку на территории муниципального образования не установлена налоговая ставка на 2018 год, не может быть принята во внимание. Указанное письмо Думы г. Пыть-Яха от 24 июня 2021 года исх. N 510 нормативным правовым актом не является, в то время как Решением Думы N 292 в редакции решения Думы от 19 апреля 2018 года N 157, действие которого распространено на правоотношения, возникшие с 01 января 2018 года (пункт 4 решения Думы N 157), налоговые ставки налога на недвижимое имущество в зависимости от кадастровой стоимости установлены.»

Пыть-Яха 24 июня 2021 года о необходимости применения на 2018 год налоговой ставки 2% в порядке пункта 6 статьи 406 НК РФ, поскольку на территории муниципального образования не установлена налоговая ставка на 2018 год, не может быть принята во внимание. Указанное письмо Думы г. Пыть-Яха от 24 июня 2021 года исх. N 510 нормативным правовым актом не является, в то время как Решением Думы N 292 в редакции решения Думы от 19 апреля 2018 года N 157, действие которого распространено на правоотношения, возникшие с 01 января 2018 года (пункт 4 решения Думы N 157), налоговые ставки налога на недвижимое имущество в зависимости от кадастровой стоимости установлены.»

Справочная информация: «Ставки налога на имущество организаций в субъектах Российской Федерации»

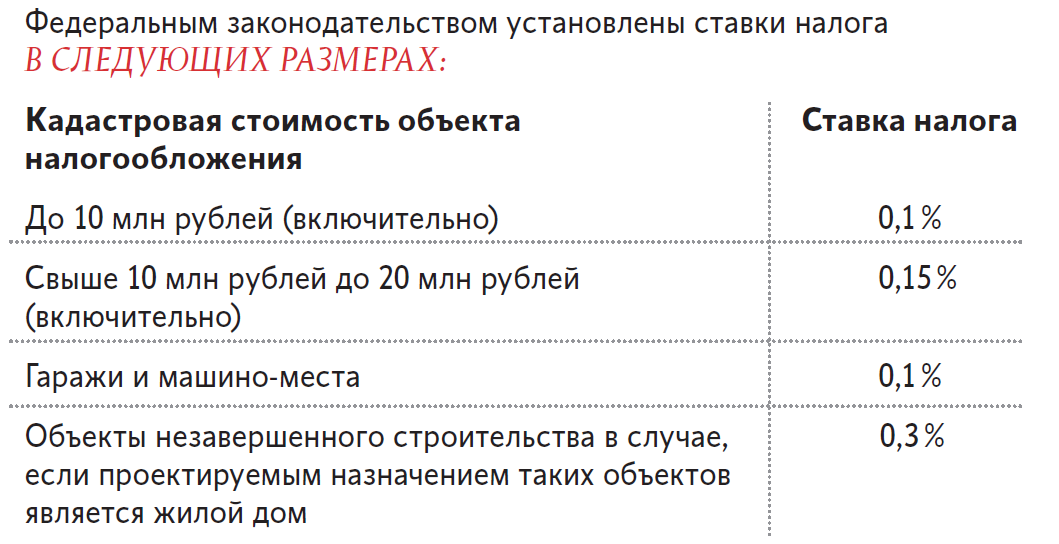

(Материал подготовлен специалистами КонсультантПлюс)В соответствии со статьей 380 НК РФ ставки налога на имущество организаций устанавливаются законами субъектов РФ и не могут превышать 2,2%. В отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, за исключением объектов, указанных в пунктах 3.1 и 3.2 статьи 380 НК РФ, налоговые ставки, установленные законами субъектов РФ, не могут превышать 2%. С 1 января 2023 года установление дифференцированных налоговых ставок допускается в зависимости от вида недвижимого имущества, признаваемого объектом налогообложения, и (или) его кадастровой стоимости.

В отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, за исключением объектов, указанных в пунктах 3.1 и 3.2 статьи 380 НК РФ, налоговые ставки, установленные законами субъектов РФ, не могут превышать 2%. С 1 января 2023 года установление дифференцированных налоговых ставок допускается в зависимости от вида недвижимого имущества, признаваемого объектом налогообложения, и (или) его кадастровой стоимости.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 18.03.2023)

(с изм. и доп., вступ. в силу с 01.04.2023)1.1. В отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, за исключением объектов, указанных в пунктах 3.1 и 3.2 настоящей статьи, налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2 процента.

Налог на имущество организаций 2023

Юрлица рассчитывают и уплачивают налог на имущество организаций согласно главе 30 НК РФ и с учетом регионального законодательства, которое вправе устанавливать свои ставки налога. Какие правила расчета и уплаты действуют в 2023 году, расскажем в нашей статье.

Налог на имущество организаций: кто платит и по каким ставкам

Налог на имущество организаций платят все юридические лица, применяющие ОСН, при наличии на балансе налогооблагаемого имущества. Перечень такого имущества закреплен в ст. 374 НК РФ. С 2019 года под налог попадает только недвижимость, за исключением некоторых объектов:

- земля, водные и прочие объекты природопользования;

- имущество органов исполнительной власти, которое используется для обороны и охраны правопорядка;

- объекты культурного наследия и т. д.

Налогоплательщикам важно понимать, что налог на имущество является региональным. Это значит, что местные власти вправе устанавливать свои правила работы с таким налогом и дифференцировать ставки — по видам налогоплательщиков или типу имущества, за которое положено уплатить налог. НК РФ контролирует лишь предельный уровень ставок. Однако если местные ставки, по причине отсутствия соответствующего закона не установлены, то применяются федеральные значения, указанные в ст. 380 НК РФ.

Это значит, что местные власти вправе устанавливать свои правила работы с таким налогом и дифференцировать ставки — по видам налогоплательщиков или типу имущества, за которое положено уплатить налог. НК РФ контролирует лишь предельный уровень ставок. Однако если местные ставки, по причине отсутствия соответствующего закона не установлены, то применяются федеральные значения, указанные в ст. 380 НК РФ.

Если объект находится в другом регионе, платить налог нужно по правилам и ставкам, установленным в том субъекте РФ (ст. 385 НК РФ).

Сроки оплаты и правила расчета налога на имущество организаций

Налог на имущество организаций исчисляется по итогу налогового периода (года), но уплачивается по авансовой системе. Организации самостоятельно рассчитывают и перечисляют авансы по окончании отчетных периодов (1 квартал, полугодие и 9 месяцев). При подсчете итоговой суммы налога за год все перечисленные авансы вычитаются.

С 2023 года срок уплаты авансовых платежей — 28-е число месяца, следующего за отчетным кварталом. Срок уплаты годового налога — не позднее 28 февраля следующего года.

Срок уплаты годового налога — не позднее 28 февраля следующего года.

При этом, поскольку власти вправе устанавливать местный порядок налогообложения по имуществу, то вправе и вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ). Поэтому важно учитывать особенности налогообложения каждого объекта по отдельности (п.1 ст.376 НК РФ). К примеру, он может находиться в другой местности, где действуют иные правила налогообложения. Если объектов несколько и находятся они в разных регионах, то на них могут быть установлены не только разные ставки, но и разные требования к внесению авансовых платежей.

Порядок исчисления авансовых платежей и годового налога

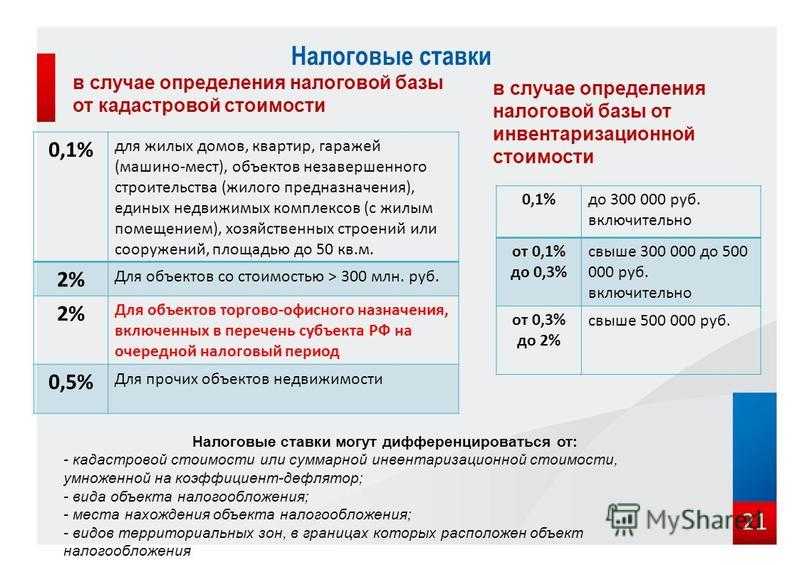

На порядок расчета налога на имущество организаций в 2023 году попрежнему влияет налоговая база. Согласно НК РФ есть два способа ее определения — по среднегодовой стоимости объекта и по его кадастровой стоимости. Каждый способ имеет свои особенности и размер налоговых ставок.

Расчет по среднегодовой стоимости

По среднегодовой стоимости объекта считают базу большинство налогоплательщиков (п.п. 4, 6 ст. 376 НК РФ). Для этого складывают остаточную стоимость объекта за нужный период и делят на количество месяцев в этом периоде + 1 месяц. К примеру, если нужно рассчитать среднюю остаточную стоимость объекта за 1 квартал, то складывают стоимости на начало января, февраля, марта и апреля. Полученную сумму делят на 4, потому что учитывались данные за 4 месяца. Ставка для расчета по среднегодовой стоимости — не ниже 2,2% (п. 1 ст. 380 НК РФ).

Формула для расчета авансовых платежей:

Авансовый платеж = 1/4 × Средняя стоимость имущества × Ставка налога

Формула для расчета годового налога:

Налог на имущество за год = Ставка налога х Налоговая база — Авансовые платежи

С 2023 года в декларацию по налогу на имущество не включаются сведения об объектах, налоговая база по которым рассчитывается как их кадастровая стоимость. Декларация подается по итогам года — до 25 марта следующего года.

Декларация подается по итогам года — до 25 марта следующего года.

Расчет по кадастровой стоимости

По кадастровой стоимости считает базу небольшой круг юрлиц. Например, упрощенцы, владеющие нежилой недвижимостью либо жилыми помещениями, не учтенными как основные средства. При этом ставка налога при таком способе расчета чуть ниже — 2% (п. 1.1 ст. 380 НК РФ).

Однако по кадастровой стоимости можно считать базу, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально опубликованный до начала отчетного года. По объектам, которые не попали в этот перечень, налог рассчитывается по среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

Авансы при кадастровом способе рассчитываются как произведение кадастровой стоимости имущества на 1 января отчетного года (поделенной на 4) и налоговой ставки. Налог к уплате по итогам года равен произведению кадастровой стоимости на 1 января отчетного года и ставки налога за минусом авансовых платежей, уплаченных в течение года.

Налог на имущество — один из самых «весомых» налоговых платежей фирмы, потому как стоимость недвижимости обычно высока, а вычеты не предусмотрены. Существует перечень льгот, но и он сильно ограничен. Для снижения налоговой нагрузки предприятия используют спецрежимы, освобождающие от уплаты налога на имущество, например, УСН (с учетом вышеназванных исключений). Кто-то выбирает наиболее выгодный способ начисления амортизации — из предусмотренных по закону, а также регулярно переоценивает основные средства.

Подводим итоги

Налог на имущество организаций уплачивают все юридические лица, применяющие общий режим налогообложения и имеющие в собственности недвижимое имущество. Упрощенцы, несмотря на освобождение от такого налога, так же обязаны уплачивать его в ряде случаев по некоторым объектам.

Упрощенцы, несмотря на освобождение от такого налога, так же обязаны уплачивать его в ряде случаев по некоторым объектам.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

Как рассчитать кадастровую стоимость дома?

Кадастровая стоимость – это денежная стоимость, которую власти присваивают каждому объекту недвижимости . Это значение вносится в Кадастровый регистр административного учета, который находится в ведении Министерства финансов, и содержит физические, экономические и юридические характеристики всех объектов недвижимости.

Поэтому и рассказываем подробнее что это такое и как посчитать кадастровую стоимость дома.

Что такое Кадастровый регистр

Кадастровый регистр – это независимый реестр Министерства финансов, содержащий все объекты , городские объекты, сельские объекты или объекты с особыми характеристиками (аэропорты, автомагистрали, атомные электростанции и т. д.). Регистрация обязательна и бесплатна, в отличие от Земельной книги.

Некоторые данные этой переписи доступны для широкой публики. Это означает, что любое заинтересованное лицо может получить доступ к электронной версии Кадастрового регистра и узнать для конкретного объекта его тип (городской, сельский или с особыми характеристиками), застроенную площадь, использование, графическое изображение поэтажного плана. , а также кадастровый номер . Это 20-значный код , который идентифицирует дом или помещение и используется в некоторых транзакциях , таких как продажа или наследство, для большей безопасности.

Это означает, что любое заинтересованное лицо может получить доступ к электронной версии Кадастрового регистра и узнать для конкретного объекта его тип (городской, сельский или с особыми характеристиками), застроенную площадь, использование, графическое изображение поэтажного плана. , а также кадастровый номер . Это 20-значный код , который идентифицирует дом или помещение и используется в некоторых транзакциях , таких как продажа или наследство, для большей безопасности.

Кадастровый регистр содержит другие данные, доступ к которым может иметь только владелец имущества, органы власти и любые лица, аккредитующие законный интерес. Эта информация включает кадастровую стоимость .

Как читать кадастровый номер

- Первые семь цифр относятся к местонахождению собственности.

- Следующие семь цифр идентифицируют кадастровый план.

- Следующие четыре цифры обозначают имущество внутри поместья (например, бетонный пол внутри здания).

- Последние два символа — две контрольные цифры.

Для сельская собственность значение 20 символов следующее:

- Первые два числа определяют провинцию.

- Следующие три цифры относятся к муниципалитету.

- Следующая цифра – это сектор или район консолидации земель.

- Следующие три цифры идентифицируют комплекс.

- Следующие пять цифр обозначают участок внутри комплекса.

- Следующие четыре числа определяют собственность на участке.

- Последние две цифры — две контрольные цифры.

Как проверить кадастровую стоимость шаг за шагом

Узнать информацию о кадастровой стоимости объекта недвижимости его владелец, его представитель или доверенное лицо или любое лицо, доказывающее наличие законного интереса, может это сделать:

- веб-сайт кадастра с цифровым сертификатом, национальный идентификационный номер.

или cl@ve система.

или cl@ve система. - Обратившись в территориальное отделение (отдел управления) Кадастрового регистра в вашей провинции, запросив встречу, позвонив на горячую линию кадастра (902 37 36 35 — 91 387 45 50) и предоставить документы, подтверждающие, что вы владеете недвижимостью.

- И в кадастровых информационных пунктах, которых можно узнать в вашем городском совете.

Для чего используется кадастровая стоимость

Кадастровая информация предназначена в основном для целей налогообложения. Различные органы власти используют кадастровую стоимость для расчета суммы, которую вы должны заплатить в виде определенных налогов, касающихся вашего дома. Например:

- Кадастровая стоимость на основе налога на имущество (IBI) , который находится в ведении муниципалитетов.

- Это также еще один фактор, который необходимо учитывать в налоговых декларациях .

Обычное место жительства или недвижимость, используемая для ведения бизнеса, не приносят дохода, подлежащего обложению подоходным налогом с населения. Для другой городской собственности (например, пустующие дома, не предназначенные для обычного использования, или гаражи, а также неарендованные помещения) налоговый департамент устанавливает налог на недвижимость, поскольку эта недвижимость приносит доход владельцам.

Обычное место жительства или недвижимость, используемая для ведения бизнеса, не приносят дохода, подлежащего обложению подоходным налогом с населения. Для другой городской собственности (например, пустующие дома, не предназначенные для обычного использования, или гаражи, а также неарендованные помещения) налоговый департамент устанавливает налог на недвижимость, поскольку эта недвижимость приносит доход владельцам. - В некоторых случаях кадастровая стоимость используется для расчета налога на передачу собственности при продаже или покупке подержанного дома (обычно это составляет от 6 до 10% от реальной стоимости имущества, которую рассчитывают некоторые автономные сообщества). путем применения повышающего коэффициента кадастровой стоимости объекта).

- Наконец, кадастровая стоимость учитывается в налоге на увеличение стоимости городских земель (известном как муниципальный прирост капитала), который может взиматься городскими советами.

.

.

Что влияет на кадастровую стоимость?

Для налогового департамента кадастровая стоимость – это стоимость вашего дома,

- Местоположение собственности, городские условия, влияющие на землю, и ее пригодность для производства.

- стоимость земли, стоимость зданий и расходы и прибыль от производственной деятельности.

- Стоимость материального исполнения зданий, их возраст, их качество, историко-художественный характер или иные условия собственности.

Как правило, кадастровая стоимость не может превышать цену дома на рынке. Обновляется путем применения коэффициентов, утвержденных в Общих законах о государственном бюджете, и направлен на приближение кадастровой стоимости к текущей рыночной стоимости недвижимого имущества.

Как рассчитать кадастровую стоимость дома

Как мы видели выше, кадастровая стоимость недвижимости назначается налоговым управлением, но если вы хотите узнать кадастровую стоимость вашего дома, вы можете это сделать следующими способами:

- , проверив квитанцию о налоге на недвижимость (IBI), , где также указана стоимость земли и зданий;

- в налоговой декларации ;

- на сайте Кадастра с использованием цифрового сертификата или национального документа, удостоверяющего личность;

- в кадастровых информационных пунктах,

- или в территориальном отделении Кадастрового регистра в вашей провинции, , предъявив документы, подтверждающие, что вы владеете недвижимостью.

Если вы не можете проверить кадастровую стоимость ни одним из вышеперечисленных способов, но вы знаете, сколько вы заплатили за налог на недвижимость (IBI), вы можете рассчитать кадастровую стоимость недвижимости, если вы также знаете налоговую ставку, применяется путем деления суммы налога на недвижимость на налоговую ставку. Например, если вы заплатили налог на недвижимость (IBI) в размере 500 евро за свою квартиру, а налоговая ставка, применяемая вашим городским советом, составляет 0,5%, кадастровая стоимость квартиры составит 100 000 евро.

Например, если вы заплатили налог на недвижимость (IBI) в размере 500 евро за свою квартиру, а налоговая ставка, применяемая вашим городским советом, составляет 0,5%, кадастровая стоимость квартиры составит 100 000 евро.

Что делать, если мне нужно изменить кадастровые данные?

Кадастровый регистр содержит такие данные, как владелец дома, застроенная площадь, его возраст и т. д., которые со временем могут меняться. Если происходят какие-либо изменения, вы должны сообщить об этом в Кадастровый регистр, чтобы они были добавлены к переписи, и потому что это может изменить кадастровую стоимость, присвоенную имуществу, которая определяет налог, который вы должны платить за него.

Ниже приведены некоторые изменения, о которых вы должны будете сообщить в Земельный кадастр:

- Регистрация покупки недвижимости является обязанностью лица, приобретающего недвижимость, как это предусмотрено законом (статьи 9 и 13 Королевского законодательного указа 1/2004 от 5 марта, которым утверждается пересмотренный текст Закона о недвижимости).

Закон о кадастре), хотя это мог сделать и продавец (снятие с учета, статья 15 вышеуказанного закона)

Закон о кадастре), хотя это мог сделать и продавец (снятие с учета, статья 15 вышеуказанного закона) - Изменения в плате за участие, которая соответствует каждому супругу в общем имуществе.

- Реконструкция или расширение имущества (полное или частичное) или создание новых зданий.

- Снос (полный или частичный) зданий.

- Выделение, разделение, агрегирование и группировка свойств.

- Создание положения о разделе кондоминиума на недвижимое имущество.

- Изменение использования имущества или помещений, являющихся частью зданий.

В некоторых случаях нормативные акты предусматривают освобождение от обязанности декларировать эти изменения, например, когда действие или бизнес оформлены в виде публичного акта или когда требуется регистрация изменения в Земельном кадастре.

Для внесения изменений в кадастровые данные повторно обратитесь в электронную версию реестра, в территориальное управление или в свою мэрию . Эта ссылка на веб-сайт Кадастрового реестра позволяет вам узнать , какие изменения вы должны декларировать , а какие нет.

Эта ссылка на веб-сайт Кадастрового реестра позволяет вам узнать , какие изменения вы должны декларировать , а какие нет.

Вас может заинтересовать

The Ultimate Guide- Accounting Bolla

У вас есть недвижимость в Италии? Или планируете купить?

Итальянский сектор недвижимости пережил бум в прошлых годах из-за увеличения количества авиакомпаний, прибывающих в Италию, снижения цен на поездки и железнодорожной системы , которая была значительно улучшена за последнее десятилетие, что позволяет путешествовать по городам быстрее и доступным.

Здесь, в этой статье, вы можете найти полезные совета и предложения того, что вы можете ожидать при покупке и обслуживании дома в Италии.

Покупка дома в Италии: какие налоги платить?

При покупке недвижимости необходимо учитывать несколько налогов. Они могут различаться в зависимости от типа свойства , его состояния и его назначения ; некоторые из них изменяют затраты, и поэтому их нельзя игнорировать.

Мы перечислим их здесь для вас.

1. Гербовый сбор

Этот налог составляет от 2% до 9% от кадастровой стоимости дома. Однако она никогда не будет меньше 1000€ независимо от стоимости имущества.Если вы покупаете у частного лица, вы не платите НДС.

Кроме того, если эта недвижимость является вашим основным местом жительства в Италии и вы проводите здесь более 6 месяцев в году, налог составит всего 2% от кадастровой стоимости.

С другой стороны, если это ваша вторая недвижимость, и вы не являетесь постоянным жителем, этот налог увеличивается до 9% от кадастровой стоимости.

В случае, если покупка была осуществлена зарегистрированной компанией в Италии, налог составит только 200 € .

У вас также есть возможность заявить в Налоговом управлении о том, что вы станете резидентом в течение 18 месяцев с момента покупки.

Вот полезная схема, предоставленная Gateaway:

Кадастровая стоимость многих итальянских объектов по-прежнему намного ниже, чем фактическая рыночная стоимость , поскольку расчет фактически выполняется заново, когда приходит время продавать недвижимость. , и у многих домов был один и тот же владелец на протяжении десятилетий. Кадастровая стоимость внесен в договор купли-продажи дома.

, и у многих домов был один и тот же владелец на протяжении десятилетий. Кадастровая стоимость внесен в договор купли-продажи дома.

Документ (по-итальянски «rogito»), или публичный акт купли-продажи , в основном представляет собой договор, посредством которого оформляется передача права собственности на дом, и цена, которую покупатель заплатил продавцу, чтобы застраховать дом. это.

2. Налог на земельный кадастр

Налог на земельный кадастр или по-итальянски «i mposta catastale » представляет собой фиксированную плату, размер которой варьируется от 50 евро (при покупке дома у частного продавца) до 200 евро (при покупке дом от зарегистрированной компании в Италии).

Это связано с изменением права собственности на объект недвижимости в кадастровых списках.

3. Ипотечный налог

Ипотечный налог, или по-итальянски «imposta ipotecaria», также является фиксированной величиной, которая варьируется от 50 € (если вы покупаете дом у частного продавца) до 200 € (если вы покупаете дом у зарегистрированная компания в Италии).

4. Налог на добавленную стоимость

НДС (налог на добавленную стоимость) или IVA , как это называется по-итальянски, взимается с каждой покупки, и дом не является исключением.

Если вы покупаете у частного продавца, НДС налог не взимается; однако варьируется от 4% до 22% в случае покупки у зарегистрированной компании. Этот налог варьируется в зависимости от того, покупаете ли вы первичный дом (4%), вторичный дом (10%) или роскошный дом (22%).

5. Налог на прирост капитала

Налог на прирост капитала или plusvalenza пропорционален приросту капитала, который продавец получает от продажи имущества. Это налог, который влияет только на продавца.Вот три аспекта, которые следует учитывать в отношении этого налога:

- Этот налог не взимается, если вы владеете жильем более 5 лет.

- Если вы не являетесь резидентом Италии, возможно, вам придется платить этот налог в вашей стране.

- Во всех остальных случаях вам придется заплатить около 26% от чистой прибыли дома; чтобы рассчитать это, вы должны вычесть из прибыли налоги, агентские и строительные работы, которые вы сделали для этого дома. Вам может понадобиться бухгалтер, чтобы помочь вам рассчитать их.

- Существует много освобождений от этого налога, и в большинстве случаев вам не придется об этом беспокоиться.

- Это налогообложение прироста капитала от продажи недвижимости применялось, чтобы избежать покупки дома только в спекулятивных целях.

6. Нотариальные расходы

В Италии, как и во многих других странах, вам нужен нотариус, чтобы заверить договор купли-продажи и убедиться, что все 100% соответствует закону .

Это не налог, это расходы, которые вы должны учитывать.

Нотариальные расходы могут варьироваться в зависимости от типа покупки, которую вы совершаете. Является ли недвижимость жилой, коммерческой или вы меняете назначение использования недвижимости до покупки ? Есть ли договор аренды на недвижимость? Это может повлиять на расходы, связанные с наймом нотариуса. Для регистрации покупки дома расходы на нотариуса, как правило, составляют не менее 1000€ или 1% от суммы сделки .

Для регистрации покупки дома расходы на нотариуса, как правило, составляют не менее 1000€ или 1% от суммы сделки .

7. Агентский сбор

Если вы покупаете дом у агентство недвижимости , имейте в виду, что вам придется платить определенный процент от сделок агентству недвижимости, которое ведет переговоры о сделке. В среднем проценты агентств недвижимости Италии для покупателя варьируются от 1% до 5 % в зависимости от компании.Полезная схема для понимания всех налоговВ этой таблице вы найдете все расходы, связанные с покупкой недвижимости в Италии.

Расходы и налоги, связанные с владением домом в Италии

Стоимость содержания недвижимости в Италии рассчитать намного проще. Это: IMU, Tasi e Tari , и вместе они называются IUC, imposta unica comunale или по-английски единый муниципальный налог.

1. IMU

Когда-то называвшийся ICI, IMU является обычным итальянским налогом на имущество , как и во многих других странах.

Если ваша недвижимость в Италии является вашим основным местом жительства, и вы проживаете здесь более 6 месяцев в году, то вам не нужно платить этот налог.

Однако, если дом относится к категории роскошь, вы должны заплатить его в любом случае, независимо от того, что это ваше основное место жительства. Таким образом, также, если недвижимость в Италии является вашим вторым домом, вы должны заплатить этот налог.

Это примерно 5% от кадастровой стоимости дома плюс 5%, умноженные на коэффициент, который варьируется от города к городу.

В целом в среднем это 1,06% от переоцененной кадастровой стоимости.

Муниципалитет, в котором находится ваша собственность, не отправит вам счет на дом, а только уведомит вас о сроке и использованном коэффициенте.

Для выполнения расчета и фактического платежа вам может потребоваться обсудить это с вашим бухгалтером.

2. TASI

Это налог на услуги, предоставляемые муниципалитетом или по-итальянски « municipio ». Он варьируется от города к городу и не существует в автономной провинции Тренто и Больцано.

Он варьируется от города к городу и не существует в автономной провинции Тренто и Больцано.

Даже если вы решите арендовать свое жилье на время, когда вы не живете в своем доме в Италии, этот налог все равно остается за вами. Поэтому вы можете включить эти расходы в арендную плату.

3. TARI

Это налог на сбор отходов . Он должен выплачиваться только один раз в год и включает в себя фиксированную плату в зависимости от площади дома и количества проживающих в нем людей.

Для этого налога вы получите письмо прямо на ваш домашний адрес.

Когда платить им

ИДУ следует два раза в год. Первый крайний срок — июня года, а второй — декабря года.

Так как ИДУ и ТАСИ нужно платить и в июне и в декабре.

Полезные советы

Учтите также, что эти налоги могут варьироваться в зависимости от типа вашей собственности.

В приведенной ниже таблице вы можете найти более подробную информацию об этих особенностях.

Налоги на недвижимость в Италии для нерезидентов

Налоги на недвижимость в Италии для нерезидентов, владеющих недвижимостью, могут быть сложными и варьироваться в зависимости от местоположения и характера собственности. Основным налогом, который должны платить владельцы недвижимости-нерезиденты, является Imposta Municipale Unica (IMU) , который представляет собой местный налог на имущество, рассчитываемый на основе стоимости имущества и местной налоговой ставки. IMU выплачивается два раза в год, в июне и декабре, и сумма варьируется в зависимости от стоимости имущества и местоположения.

Владельцы недвижимости-нерезиденты также могут облагаться налогом Tributo per i servizi indivisibili (TASI) на услуги, предоставляемые местными органами власти. TASI также рассчитывается на основе стоимости имущества и местной налоговой ставки и подлежит уплате в июне и декабре.

В дополнение к IMU и TASI, владельцы недвижимости-нерезиденты, которые получают доход от аренды своей собственности в Италии, могут облагаться подоходным налогом. Этот налог взимается с чистого дохода, полученного от аренды имущества, и ставка варьируется в зависимости от суммы полученного дохода.

Этот налог взимается с чистого дохода, полученного от аренды имущества, и ставка варьируется в зависимости от суммы полученного дохода.

Владельцам недвижимости в Италии, не являющимся резидентами, важно понимать налоговое законодательство и правила, и рекомендуется обратиться за советом к специалисту по налогам, чтобы обеспечить соблюдение требований и минимизировать налоговые обязательства.

Окончательное рассмотрение

Это основные налоги, о которых вы должны знать в Италии.Расслабься, не паникуй и изучай их!

Кроме того, может быть много освобождений и государственных поощрений при покупке и содержании дома в Италии в зависимости от типа собственности и ее условий.

Всегда спрашивайте у своего бухгалтера, тип собственности , к которому относится ваш дом, и как наиболее удобно использовать вашу собственность, принимая во внимание вашу ситуацию.

Если вы покупаете дом в Италии, мы настоятельно рекомендуем вам спросить о этих налогах у вашего продавца .