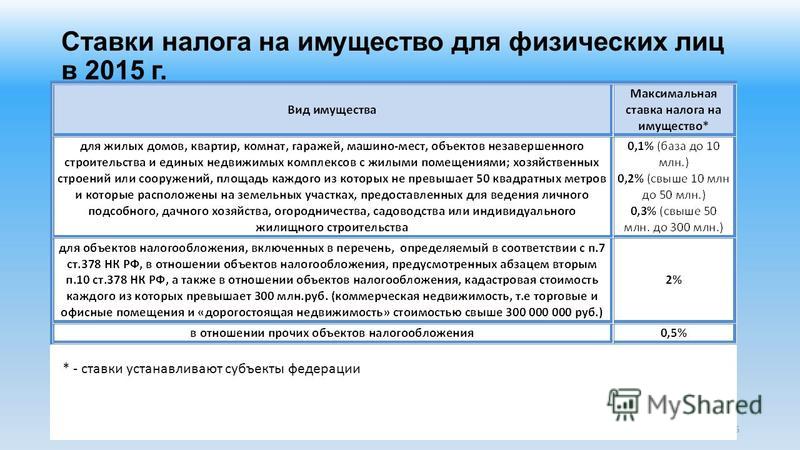

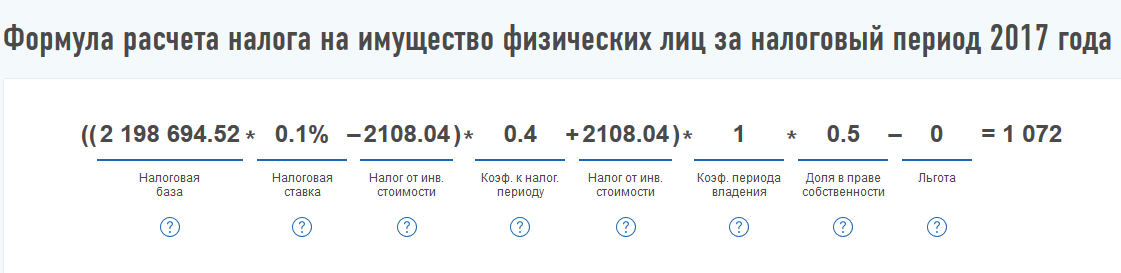

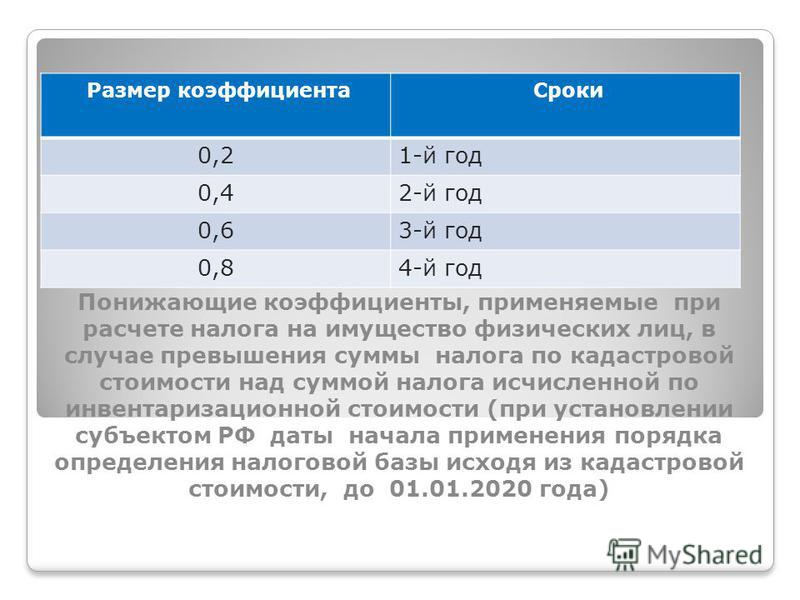

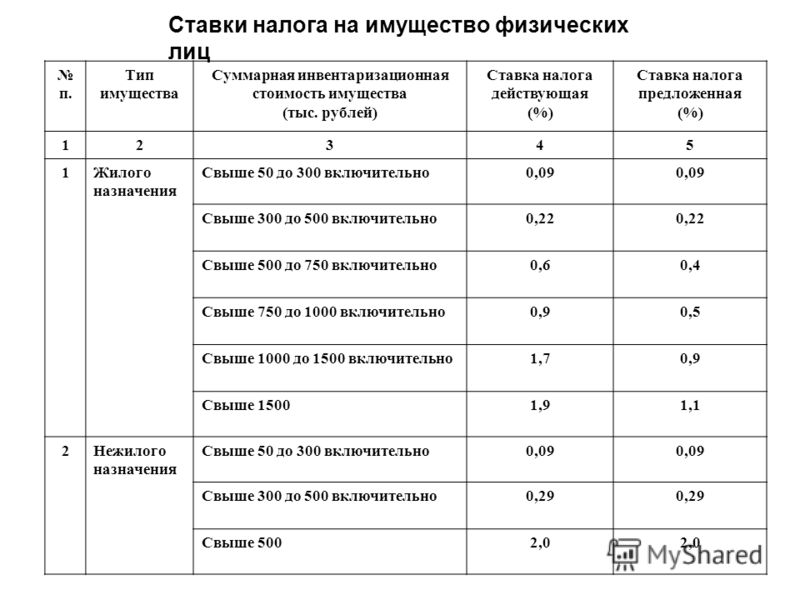

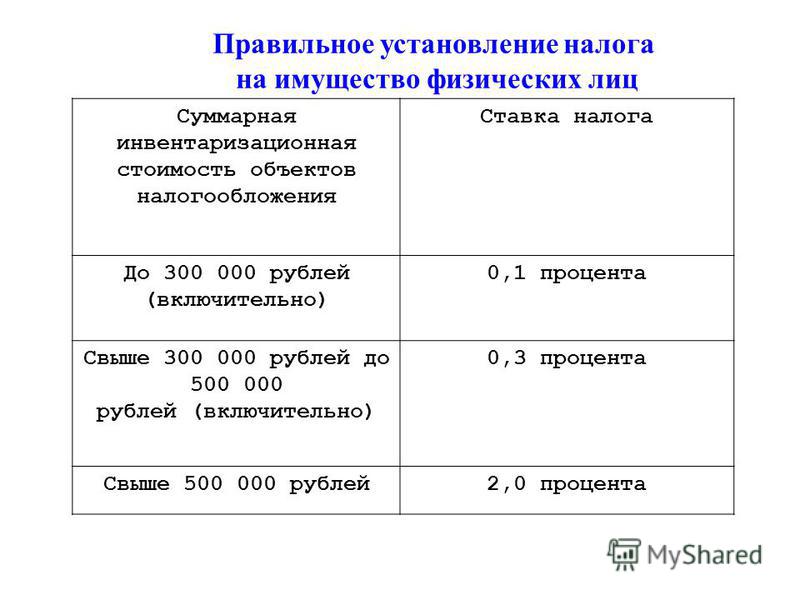

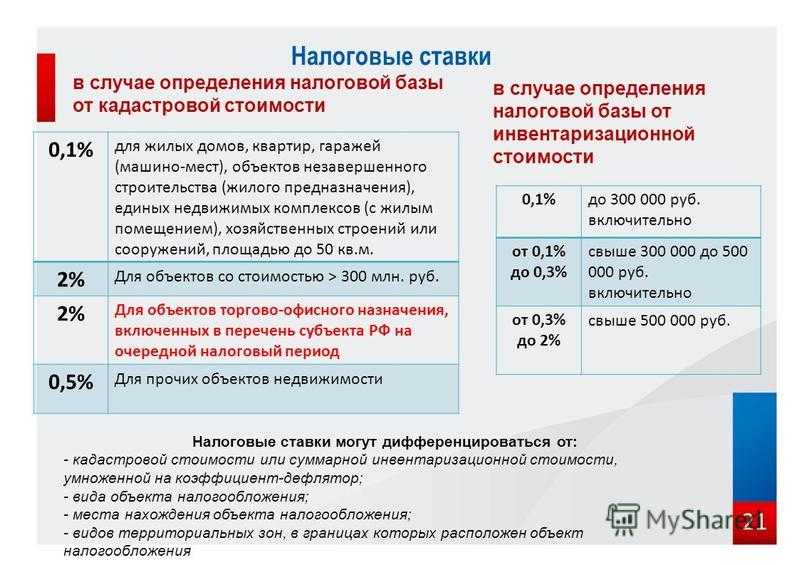

Ставка налога на недвижимость: Налог на имущество физических лиц | ФНС России

Налоги на недвижимость в Турции для иностранцев в 2022 году

DreamStoreCo / ShutterstockНалоги при покупке недвижимости в Турции

Налоги при владении недвижимостью в Турции

Налог на доход от аренды недвижимости

Налоги при перепродаже недвижимости в Турции

Налог при передаче права собственности

Как сэкономить на налогах

Как платить налоги в Турции

Иностранные инвесторы освобождены от двойного налогообложения

Налоговая система в Турции и другие налоги физических лиц

Купить квартиру в Турции может гражданин любой страны. Налоги на недвижимость в Турции для россиян и для граждан страны практически не отличаются. Налог на собственность необременительный — всего 0,2% от кадастровой стоимости столичной квартиры, а в небольших городах — 0,1%. А вот налог на доход от перепродажи и от аренды для физических лиц может достигать 35%, однако налоговую базу можно снизить за счёт расходов.

Налоги при покупке недвижимости в Турции

Налог при покупке недвижимости (Tapu Devir Vergisi) в Турции составляет 4% от стоимости, указанной в свидетельстве о собственности (TAPU), и оплачивается при получении такого свидетельства. По умолчанию этот налог делится поровну между покупателем и продавцом, если иное не согласовано сторонами. На практике этот налог чаще оплачивает покупатель.

Купить недвижимость в Турции 4 328 объявлений на Tranio

От $419 000

Новые просторные апартаменты в популярном районе с развитой инфраструктурой, Стамбул, Турция

Срок сдачи: 2023 Всего 1441 квартира

От $243 000

Новые апартаменты в жилом комплексе недалеко от набережной, Кадыкёй, Стамбул, Турция

Построено в 2022 Всего 467 квартир

От $388 000

Новый жилой комплекс в престижном районе Авджылар рядом с проектом нового канала, Стамбул, Турция

Срок сдачи: 2024. IV

Всего 462 квартиры

IV

Всего 462 квартиры

НДС при покупке недвижимости у застройщиков подлежит вычету

В оплату новых объектов недвижимости, приобретаемой у строительных компаний Турции, включен налог на добавленную стоимость. Ставки НДС варьируются от 1% до 18%: 1% на жилые объекты площадью до 150 м², 8% на жилые объекты площадью более 150 м² и 18% на коммерческие объекты и жилые объекты двойного назначения (размер НДС следует уточнять у застройщиков).

В 2017 году турецкое правительство освободило иностранцев от уплаты НДС при покупке недвижимости у застройщиков, сделав инвестиции в страну более привлекательными (в соответствии с пунктом 13 статьи 3065 Кодекса об НДС от 23 февраля 2017 и статьёй 7 Закона 6824). После заключения сделки покупатели-иностранцы вправе получить налоговый вычет. Вместе с заявлением о налоговом вычете необходимо предоставить:

- Копию паспорта с нотариально заверенным переводом.

- Подтверждение из турецкой налоговой о том, что покупатель не является налоговым резидентом Турции. Чтобы получить такое подтверждение нужно дополнительно собрать пакет документов (нотариально заверенное подтверждение иностранного адреса, справку из Департамента полиции Турции об операциях с паспортом и справку из Миграционной службы Турции о том, что заявитель не проживает в Турции.

Чтобы оформить вычет, можно воспользоваться услугами налогового специалиста. Стоимость услуги составит приблизительно 1 200 долларов США.

Недвижимость, на которую получен вычет НДС, нельзя продавать в течение года, иначе вычет придётся вернуть с процентами.

Расходы за регистрацию договора купли-продажи у нотариуса

Это дополнительные расходы покупателя в случае покупки на этапе строительства или оплаты в рассрочку. Поскольку в этом случае не получится сразу оформить свидетельство о собственности, между сторонами заключается предварительный договор купли-продажи и заверяется у нотариуса, чтобы подтвердить право покупателя.

Государственная пошлина на оформление TAPU

В Кадастровой палате при получении свидетельства о собственности уплачивается пошлина Döner Sermaye. Иностранцы платят около 130 $, а турки меньше – 45 $. Это единственная разница в расходах при покупке недвижимости в Турции.

Налоги при владении недвижимостью в Турции

Ежегодный налог на жильё (emlak vergisi)

Налог на недвижимость — это ежегодный муниципальный налог для собственников. Он рассчитывается из кадастровой стоимости объектов недвижимости — земли и зданий. Ставки налога на недвижимость регулируются в статьях 8 и 18 Кодекса о налоге на имущество. Налоговая ставка зависит от типа и расположения объекта недвижимости:

Тип недвижимости | Налоговая ставка в крупных городах* | Налоговая ставка в остальных регионах |

|---|---|---|

Жилая недвижимость | 0,2% | 0,1% |

Коммерческая недвижимость | 0,4% | 0,2% |

Участок без разрешения на строительство | 0,2% | 0,1% |

Участок с разрешением на строительство | 0,6% | 0,3% |

Крупные города Турции, в которых применяется повышенная ставка налога на недвижимость: Адана, Эрзурум, Коджаэли, Сакарья, Анкара, Эскишехир, Конья, Самсун, Анталья, Газиантеп, Малатья, Шанлыурфа, Айдын, Хатай, Маниса, Текирдаг, Балыкесир, Стамбул, Мардин, Трабзон, Бурса, Измир, Мерсин, Ван, Денизли, Кахраманмараш, Мугла, Диярбакыр, Кайсери, Орду.

Если здание внесено в перечень культурного наследия Турции, то налогооблагаемая база увеличивается на 10%.

Если у здания нет технического паспорта, объект относится к категории «участок с разрешением на строительство». После оформления технического паспорта корректируется категория и соответствующая налоговая ставка, а также увеличивается кадастровая стоимость.

Муниципалитет периодически делает переоценку кадастровой стоимости объектов, поэтому сумма налога может меняться от года к году.

Пример:

Жилая квартира находится в Стамбуле и ее кадастровая стоимость на начало 2021 года оценивалась в 250 тыс. долларов, а после переоценки в 2022 году кадастровая стоимость увеличилась на 20% до 300 тыс. долларов.

Применимая налоговая ставка: 0,2%.

Налог на недвижимость к уплате за 2021 год: 500 долларов.

Налог на недвижимость к уплате за 2022 год: 600 долларов.

Налог на элитную недвижимость

Жилые объекты недвижимости, стоимость которых превышает 5,227 млн турецких лир (352 тыс. долларов США по курсу февраля 2022 года), подпадают под действие налога на элитное жильё по прогрессивной ставке. В Турции насчитывается более 150 тысяч таких объектов недвижимости.

долларов США по курсу февраля 2022 года), подпадают под действие налога на элитное жильё по прогрессивной ставке. В Турции насчитывается более 150 тысяч таких объектов недвижимости.

Стоимость | Налоговая ставка |

|---|---|

от 5,227 млн до 7,841 млн турецких лир (352–528 тыс. долларов США*) | 0,3% |

от 7,842 млн до 10,455 млн турецких лир (528–704 тыс. долларов США*) | 0,6% |

более 10,445 млн турецких лир | Налог состоит из двух частей: фиксированная сумма 23 526 турецких лир (1 515 $) + 1% от кадастровой стоимости, превышающей 10,445 млн турецких лир |

Налог на недвижимость уплачивается непосредственно в местный муниципалитет или в банк, с которым у данного муниципалитета есть специальное соглашение о приёме платежей.

Налог на доход от аренды недвижимости

Налог на доход от сдачи недвижимости в аренду (Emlak Kira Geliri Vergisi) в Турции оплачиваются собственниками по прогрессивной шкале. В 2022 налоговом году не облагаются налогом объекты, прибыль от которых составляет не более 9 500 турецких лир (646 $ по курсу февраля 2022 года) в год для жилья и не более 49 000 турецких лир (3 330 $) в год для коммерческой недвижимости.

В 2022 налоговом году не облагаются налогом объекты, прибыль от которых составляет не более 9 500 турецких лир (646 $ по курсу февраля 2022 года) в год для жилья и не более 49 000 турецких лир (3 330 $) в год для коммерческой недвижимости.

Долгосрочная аренда

Иностранцы наравне с турецкими гражданами вправе сдавать недвижимость в долгосрочную аренду. Нотариально заверенный договор об аренде передаётся в Управление по гражданскому состоянию населения при МВД (Nüfus Müdürlüğü), чтобы зарегистрировать жильцов по адресу проживания.

Краткосрочная аренда

С 2017 года вышел закон, согласно которому сдавать жильё в краткосрочную аренду могут только юридические лица со специальной лицензией. Поэтому законно сдать недвижимость в краткосрочную аренду возможно только через специальные управляющие компании.

Ставки налога на доход от аренды недвижимости для физических лиц

Доход, турецких лир | Доход в пересчёте на доллар США по курсу февраля 2022 года | Ставка налога |

|---|---|---|

до 32 000 | до 2 160 | 15% |

от 32 000 до 70 000 | 2 160–4 723 | 20% |

от 70 000 до 170 000 | 4 723–11 470 | 27% |

от 170 000 до 880 000 | 11 470–59 379 | 35% |

более 880 000 | более 59 379 | 40% |

Рассчитаем размер налога на арендный доход на примере двухкомнатной квартиры в Стамбуле площадью 70 м² со средней ставкой аренды 44 TL (3,2 $) за м² в месяц по данным за февраль 2022 года.

- Доход от аренды в год составит 36 960 TL (2 500 $)

- Необлагаемая налогом часть — 9 500 TL (650 $)

- Облагаемая налогом часть по ставке 15% — 27 460 TL (1 866 $)

- Размер налога — 4 119 TL (280 $)

- Рассчитать размер налога можно на сайте турецкой налоговой.

Юридические лица облагаются налогом на доход от аренды по фиксированной ставке 20%.

Налоги при перепродаже недвижимости в Турции

При перепродаже недвижимости физические лица не обязаны подавать декларацию и платить налог на прибыль, если владели этой недвижимостью более 5 лет. Если недвижимость была в собственности менее 5 лет, то подоходным налогом облагается прирост капитала за вычетом уплаченного налога на переход права собственности, расходов по сделке и затрат на ремонт.

Прирост капитала — это разница между стоимостью объекта, указанной в TAPU продавца, и переоцененной стоимостью, утвержденной местной администрацией которую пропишут в новом TAPU покупателя.

Ставки налога для физических лиц при перепродаже недвижимости

Если прирост капитала не превышает 22 000 TL (1 500 $), подоходный налог не применяется. Размер исключения ежегодно меняется, например, в 2021 году он составлял 19 000 TL (1 300 $). Налог на превышение суммы исключения рассчитывается по табличным значениям:

Прирост капитала за вычетом расходов, TL | Прирост капитала за вычетом расходов, $ | Налоговая ставка |

|---|---|---|

до 13 000 | до 877 | 15% |

от 13 000 до 30 000 | от 877 до 2 024 | 20% |

от 30 000 до 110 000 | от 2 024 до 7 422 | 27% |

более 110 000 | более 7 422 | 35% |

Юридические лица уплачивают фиксированную ставку налога 20%, независимо от срока владения недвижимостью и прироста капитала.

Налог при передаче права собственности

Налоги на наследование (Miras Vergisi) и дарение (Hediye Gayrimenkul Vergisi) исчисляются по прогрессивной ставке. Размер налога определяется кадастровой стоимостью недвижимости: чем она меньше, тем ниже применяемые ставки.

Оцененная администрацией стоимость недвижимости, TL | Ставка налога на наследование | Ставка налога на дарение |

|---|---|---|

до 500 тыс | 1% | 10% |

превышение на 1,2 млн | 3% | 15% |

превышение на 2,5 млн | 5% | 20% |

превышение на 4,9 млн | 7% | 25% |

свыше 9,1 млн | 10% | 30% |

Если недвижимость дорогая, это не означает, что высокая ставка применяется ко всей кадастровой стоимости. Сумма делится на табличные значения и к каждому диапазону цены применяется своя ставка.

Например, если наследник получает недвижимость кадастровой стоимостью 10 млн турецких лир, то сумма налога будет рассчитана по такой схеме:

- 1% на часть 500 тыс. TL = 5 000 TL (340 $)

- 3% на часть 1,2 млн TL = 36 000 TL (2 450 $)

- 5% на часть 2,5 млн TL = 125 000 TL (8 500 $)

- 7% на часть 4,9 млн TL = 343 000 TL (2 360 $)

- 10% на остаток 900 тыс. TL = 90 000 TL (6 130 $)

- Итого налог составит 599 тыс. TL (41 000 $)

Налог на передачу права собственности оплачивается в течение трёх лет по два равных взноса каждый год — в марте и в ноябре.

Как сэкономить на налогах

Налогооблагаемую базу для расчета подоходного налога (при перепродаже недвижимости или сдаче в аренду) можно снизить на сумму расходов собственника:

- на оформление;

- на содержание;

- на управление;

- на ремонт и амортизацию.

Однако для применения вычетов не обязательно сохранять все чеки и договоры с подрядчиками, собственники вправе применить единовременный вычет в размере 25% от полученного дохода.

Дорогую недвижимость выгоднее оформлять на юридическое лицо: налог на доход от аренды и от перепродажи начисляется по фиксированной ставке 20%, тогда как к физическим лицам применяется прогрессивная ставка до 35%. Однако стоит учитывать расходы на содержание юридического лица: экономия на налогах может быть меньше, чем издержки.

Размеры налогов на недвижимость зависят от кадастровой стоимости, указанной в TAPU. В Стамбуле кадастровая стоимость объектов почти не отличается от рыночной, в других регионах разница может составлять более 60%.

В этом случае с одной стороны можно сэкономить на на налогах при покупке и владении, с другой — есть риск переплатить налог на прирост капитала при перепродаже, если кадастровая стоимость в будущем приблизится к рыночной.

Поэтому налоговой оптимизацией стоит озаботиться еще до покупки недвижимости и обратиться к налоговому консультанту. Напишите нам, если вам нужна такая консультация.

Елена Милишенкова Коммерческий директор

Как платить налоги в Турции

Без индивидуального налогового номера (ИНН) иностранец не сможет оплатить ни одну госпошлину в Турци. Чтобы оформить покупку недвижимости и подать заявление на получение ВНЖ или гражданства, иностранцу нужно сначала получить ИНН.

Если вы владеете турецким языком, то ИНН можно оформить самостоятельно в налоговом управлении (Vergi Dairesi) любого города Турции, обратившись с заявлением и нотариальным переводом паспорта. Сэкономить время и усилия, а также оформить ИНН удалённо помогут лицензированные юристы.

Практически любую пошлину и налог можно оплатить на государственном веб-сайте, кроме муниципального налога на недвижимость. Там же можно запросить информацию по налоговым начислениям по своему ИНН.

Как правило, налоги в Турции оплачиваются в два этапа — в марте и в ноябре, хотя для каждого типа налогов могут быть установлены свои временные диапазоны.

Иностранные инвесторы освобождены от двойного налогообложения

Чтобы иностранным инвесторам не приходилось платить налог на доходы дважды (в Турции и в стране налогового резидентства), существуют международные соглашения с другими странами о разделении полномочий налоговых органов. Например, по соглашению между Россией и Турцией доход российских граждан от недвижимости в Турции облагается налогом только в Турции.

Список стран, подписавших с Турцией соглашения об избежании двойного налогообложения:

В список стран, подписавших с Турцией соглашения об избежании двойного налогообложения, входит 85 государств, включая Россию, Беларусь, Украину и другие страны СНГ. Граждане США, Чехии, Болгарии и Израиль также будут освобождены от двойного налогообложения.

Налоговая система в Турции и другие налоги физических лиц

Турецкая налоговая система основывается на давно принятых законах и подзаконных актах. Однако налоговая политика Турции постоянно меняется: новые ставки, исключения, вычеты публикуются в актах на сайте официальной газеты (Resmi Gazete).

Все налоги в Турции можно разделить на три категории:

- Прямые налоги на доходы: подоходный налог на доходы физических лиц, корпоративный подоходный налог

- Косвенные налоги: НДС, специальный налог на потребление, гербовый сбор, налог на специальные банковские операции.

- Налоги на благосостояние: налог на собственность, налог на наследство.

Налоговые резиденты Турции облагаются подоходным налогом с общемирового дохода. Нерезиденты уплачивают налог только с доходов в Турции. Налоговыми резидентами считаются физические лица, которые находятся в Турции более 6 месяцев за календарный год. Однако иностранцы, которые находятся в Турции в командировке или в отпуске, на лечении или обучении, налоговыми резидентами не считаются, даже если они пребывают в стране более 6 месяцев.

Налогом облагаются заработная плата, коммерческий доход, доход от сельскохозяйственной деятельности, профессиональный доход, доход от ценных бумаг (дивиденды и проценты), доход от аренды недвижимости, прирост капитала и другие единовременные доходы.

НДС взимается с поставок большинства товаров и услуг по стандартной ставке 18% или льготным ставками 8% (для основных продуктов питания, фармацевтических продуктов и других предметов) и 1% (для журналов, газет, некоторых сельскохозяйственных продуктов и оборудования, полученного по финансовому лизингу). Некоторые товары освобождены от НДС.

Возвратный НДС по ставке 18% применяется в отношении выплат нерезидентам за профессиональные услуги, использование нематериальных видов собственности (например, роялти, лицензий или ноу-хау) и продажу таких прав.

Редакция Tranio Все статьи этого автора

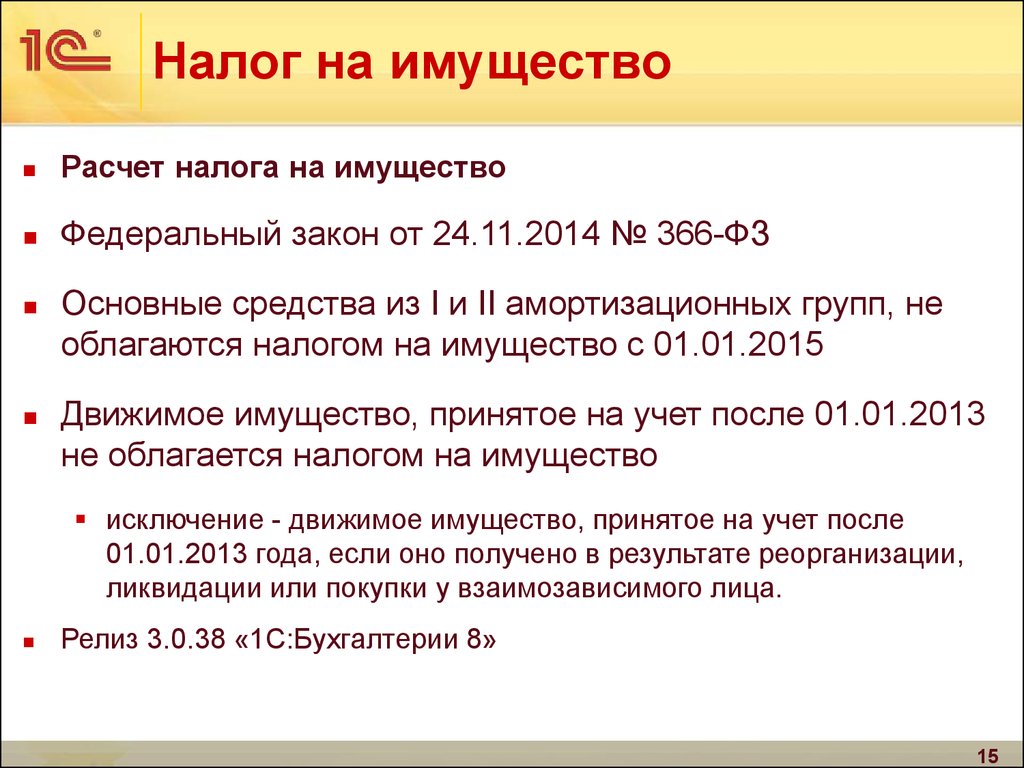

Налог на имущество организаций 2018: изменения по льготам, налог на недвижимость, новое с 1 января

Федеральная льгота на налог по движимому имуществу стала региональной

Как было в 2017 году

Основные средства 1–2 амортизационных групп не относились к объектам налогообложения (пп. 8 п. 4 ст.

Объекты основных средств 3–10 амортизационных групп, независимо от даты их принятия на учет являлись объектом налогообложения. Однако включать в налоговую базу их стоимость в большинстве случаев до 2018 года не приходилось.

Поскольку согласно пункту 25 статьи 381 НК РФ по движимому имуществу, принятому на учет в качестве основных средств с 1 января 2013 г., была предусмотрена федеральная льгота. Исключение составляли движимые ОС, полученные при реорганизации, ликвидации, или от взаимозависимых лиц.

Что меняется с 1 января 2018?

По основным средствам 1–2 амортизационных групп все остается по-старому — они не относятся к объектам налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

А в отношении движимого имущества, включаемого в другие амортизационные группы, и принятого к учету с 2013 года, порядок налогообложения меняется.

Еще с 1 января 2017 глава 30 НК РФ была дополнена новой статьей 381.

Поправки в НК РФ внесены Федеральным законом от 30.11.2016 N 401-ФЗ.

Таким образом, с 1 января 2018 года решение об освобождении от уплаты налога по движимому имуществу, принятому к учету с 1 января 2013 г. и относящемуся к 3-10 амортизационным группам, принимают региональные органы власти.

Также с 1 января 2018 года статья 381.1 НК РФ дополнена пунктом 2 (Федеральный закон от 27.11.2017 N 335-ФЗ). Согласно которому закон субъекта вправе устанавливать дополнительные налоговые льготы вплоть до полного освобождения от налога в отношении:

- Имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования;

- Движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3х лет.

Мероприятия

Налоговые споры в кейсах

Многие субъекты РФ не посчитали необходимым «продлить» льготу на региональном уровне. Поэтому законодатели решили ограничить размер ставки налога в отношении такого имущества на 2018 год.

Если региональным законом льготы в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ не установлены — налоговые ставки в отношении такого имущества не могут превышать в 2018 году 1,1 % (пункт 3.3 статьи 380 НК РФ в новой редакции).

Обратите внимание, в отношении движимого имущества, принятого на учет ДО 1 января 2013 года, а также полученного в результате реорганизации, ликвидации юрлиц, либо от взаимозависимых лиц, льгота как и прежде не применяется (п. 25 ст. 381, ст. 381.1 НК РФ).

При этом ограничение ставки налогообложения (в пределах 1.1.%) также не действует, т.е. такое имущество облагается в общеустановленном порядке (п. 3.3 ст.380 НК РФ)

В отдельных регионах в отношении льготного движимого имущества приняты соответствующие законы, позволяющие не платить налог в 2018 году, либо платить по ставке ниже, чем 1,1%.

Среди них Московская область. Законом от 03.10.2017 № 159/2017-ОЗ на период 2018 — 2020 гг. установлена нулевая налоговая ставка в отношении движимого имущества, принятого организацией с 1 января 2013 года на учет в качестве ОС. В законе перечислены исключения, установленные НК РФ в отношении которых ставка 0% не применяется: объекты, принятые на учет в результате реорганизации юридических лиц, при передаче имущества между взаимозависимыми лицами, т.д.

А компании, находящиеся в Санкт-Петербурге, в 2018 году применяют льготу только в отношении движимого имущества, с даты выпуска которого прошло не более 3 лет (Закон Санкт-Петербурга от 29.11.2017 № 785-129).

Поэтому в отношении движимого имущества 3 — -10 амортизационных групп, выпущенного и принятого к учету в 2013-2014 годах, льгота в 2018 году не применяется. Поскольку регион не установил свою ставку налога, в отношении такого имущества будет действовать льготная максимальная ставка — 1,1%.

В Закон г. Москвы от 05. 11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

11.2003 N 64 «О налоге на имущество организаций» поправки, позволяющие применять льготу по пункту 25 статьи 381 НК РФ в 2018 году не внесены. Следовательно, у московских организаций движимое имущество 3-10 амортизационных групп, принятое на учет с 2013 года, теперь облагается налогом на имущество по максимальной льготной ставке 1,1%.

Таким образом, с 2018 года платежи по налогу на имущество с движимых основных средств возросли, если ваш регион не установил льготу.

Максимальная ставка по налогу для движимого имущества, принятого к учету с 1 января 2013 года составляет 1,1 %. При применении льготы в 2018 году необходимо внимательно изучить закон своего субъекта РФ о налоге на имущество организаций.

Льгота по энергоэффективным объектам так же «передана» регионам

С 1 января 2018 года также вступили в силу поправки в ст. 381.1 НК РФ, внесенные Федеральным законом от 30.09.2017 N 286-ФЗ. «Благодаря» им льгота, предусмотренная пунктом 21 статьи 381 НК РФ (объекты, имеющие высокую энергетическую эффективность) отдана на откуп регионам. Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Т.е. если субъект РФ не установил соответствующим законом возможность применения льготы в отношении указанных объектов, с 01.01.2018 г. они облагаются налогом в общеустановленном порядке.

Исчисление налога на имущество по недвижимости

Особенности исчисления сумм налога и авансовых платежей, если налоговая база определяется как кадастровая стоимость недвижимости, приведены в пункте 12 статьи 378.2 НК РФ.

С 1 января 2018 года уточнены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества организаций, если их кадастровая стоимость определена в течение года (Федеральным законом от 30.09.2017 N 286-ФЗ пункт 12 статьи 378.2 дополнен подпунктом 2.1).

Речь о недвижимости иностранных организаций, не осуществляющих деятельности в России через постоянные представительства и о недвижимости иностранных организаций, не относящиеся к их деятельности в России через постоянные представительства. А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

А также о жилых домах и жилых помещениях, не учитываемых на балансе в качестве основных средств согласно ПБУ 6/01.

Если кадастровая стоимость указанной недвижимости была определена в течение года, то налоговая база и исчисление суммы налога (авансового платежа) по текущему году в отношении данных объектов определяется исходя из кадастровой стоимости, установленной на день внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Налоговая декларация за 2017 год представляется по новой форме

Начиная с представления декларации за 2017 год организациям нужно использовать новую форму декларации и расчета по авансовому платежу, а также новые порядки заполнения отчетности и форматы подачи документов в электронном виде, утв. Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@.

Напомним, что за отчетные периоды 2017 года организации могли сдавать расчеты по авансовым платежам по налогу как по форме, утв. Приказом ФНС России от 31. 03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

03.2017 N ММВ-7-21/271@, так и по старой форме, утв. приказом ФНС России от 24.11.2011 N ММВ-7-11/895 (письмо ФНС России от 23.06.2017 N БС-4-21/12076).

Итак, основные изменения 2018 года связаны с отменой федеральной льготы по движимому имуществу. Теперь власти каждого субъекта самостоятельно решают облагать налогом указанные активы компаний или нет.

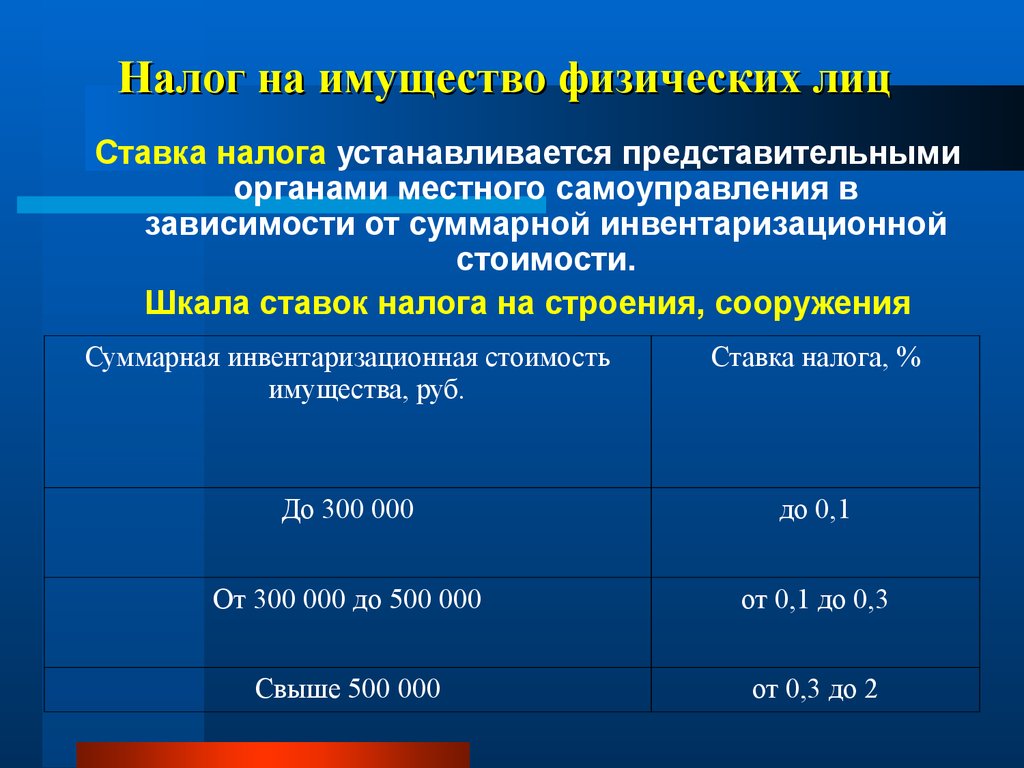

Стала известна ставка налога на недвижимость | 45.ru

Все новостиКак отправить посылку мобилизованному в зону СВО. Рассказывают военные почтальоны

Чем кормят военных: дегустируем сухпаек Российской армии

«Уставшие пазики»: мэр рассказала, зачем Кургану нужна транспортная реформа

Прокуратура отменила первое уголовное дело за уклонение от частичной мобилизации

Мэр Кургана предложила финалисту конкурса «Учитель года России» возглавить школу

Толпы приехавших, дикие пробки и рост цен. Жители Грузии — о том, как изменилась их жизнь после наплыва русских

«Дружественная посылка из США»: курганцу прислали наркотик в конфетах

Путин подписал указ о кредитных каникулах для мобилизованных

Зауральцам рассказали об отсрочках от частичной мобилизации по здоровью

«Давно планировали»: в Кургане на ряде маршрутов вырастет цена проезда

Один регион России не отдал ни одного мобилизованного

Молодоженам сорвали свадебное путешествие, не выпустив мужа из России в Турцию из-за частичной мобилизации

«Не ждите повестки!»: зауральцам с проблемами со здоровьем советуют идти в военкомат

Мобилизованные зауральцы станут проходить медосмотры перед отправкой в часть

Мобилизованных зауральцев пока не отправляли на СВО

Приходить в военкомат необязательно? Юрист объясняет, когда можно использовать доверенность

Военный комиссар Зауралья — о сроках частичной мобилизации: «Временных ограничений нет»

В Курган сегодня привезут животных, спасенных во время СВО

Как студенту получить отсрочку от мобилизации — объясняем в карточках

Что делать, если очень страшно: способы справиться с тревогой, которые действительно работают

Чиновники рассказали, когда в садик в Большом Чаусово пойдут дети

Военный комиссар Курганской области ответит на вопросы о частичной мобилизации

«Тараканы лезут, устали травить»: курганцы живут с соседом, превратившим свою квартиру в свалку

В России появится универсальное пособие для семей с детьми. Кто его получит?

Кто его получит?

Новые отсрочки выданы, со снабжением разберутся позже: новости СВО за 6 октября

Освободят от налогов и отправят в отпуск: какие льготы власти пообещали мобилизованным — в понятных картинках

Цирроз или последствия драки? Разбираемся в смерти мобилизованного из Челябинской области

«Сочиняют и не стыдно!»: читатели 45.RU отреагировали на информацию о средней зарплате учителя в Зауралье

«Ввиду вашей смерти карточка заблокирована». Загс официально «похоронил» живую пенсионерку

В детских поликлиниках Кургана возвращают второй день для здоровых детей

У мобилизованных проблемы со снабжением одеждой и оружием. Госдума разберется с этим (но не скоро)

В центре Кургана нашли бесхозный пакет: на вызов оперативно приехали все службы

Могут ли срочников отправить в ДНР и ЛНР после их присоединения к России? Отвечают юристы

В Кургане ряд домов останутся без холодной воды

Опечатать квартиру и забрать с работы: что не может сделать военком

Путин подписал указ об отсрочке от призыва на частичную мобилизацию

Законопроект об отсрочке для отцов троих детей отозвали в Госдуме. Что будет со льготами для мобилизованных

Что будет со льготами для мобилизованных

Доллар и евро прокатились на горках. Бежать за валютой или избавляться от нее?

В Кургане открыли перекресток улиц Горького и Савельева

Все новости

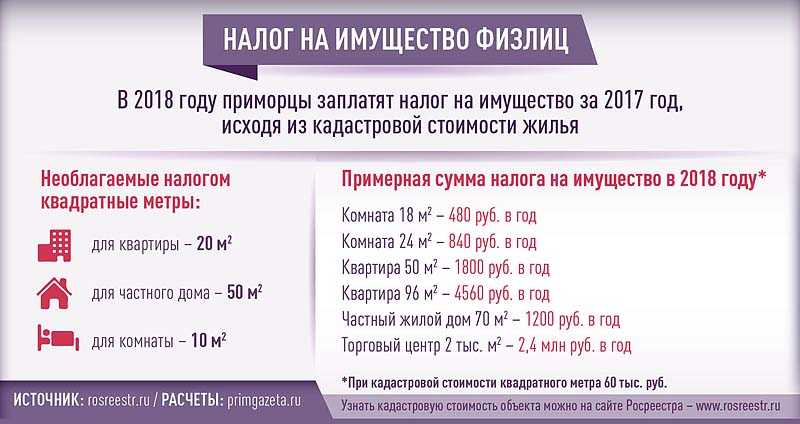

Налог на недвижимость, который будут платить россияне, сложится из ныне действующего земельного налога и налога на имущество физических лиц и будет исчисляться по ставке 0,05% от кадастровой стоимости недвижимого имущества. Об этом в понедельник сообщила Федеральная налоговая служба со ссылкой на заместителя руководителя ФНС Светлану Бондарчук. «Эта ставка значительно ниже, чем ставка подобных налогов во многих странах мира», – передает слова Светланы Бондарчук Newsru.com.

Кроме того, при уплате налога на недвижимость граждане получат возможность налогового вычета. Из налогооблагаемой базы будет исключаться площадь не менее 20 кв метров для обычной категории граждан и не менее 30 кв метров – для льготной категории граждан.

Каким образом будет исчисляться этот налог, Бондарчук пояснила на примере квартиры площадью 50 кв метров. Так, если квартира находится, например, в собственности пенсионера, ветерана или инвалида, то налог на нее будет исчисляться из расчета 20 кв метров, а 30 кв метров попадут под налоговый вычет и облагаться налогом не будут. Для обычных граждан, проживающих в 50-метровой квартире, налоговый вычет предусмотрен на 20 кв метров жилплощади.

Так, если квартира находится, например, в собственности пенсионера, ветерана или инвалида, то налог на нее будет исчисляться из расчета 20 кв метров, а 30 кв метров попадут под налоговый вычет и облагаться налогом не будут. Для обычных граждан, проживающих в 50-метровой квартире, налоговый вычет предусмотрен на 20 кв метров жилплощади.

Напомним, в конце прошлого года Минэкономразвития заявил, что введение единого налога на недвижимость в РФ будет возможно не раньше, чем через 5 лет. Впрочем, как сообщалось, он может быть введен уже в 2013 году в нескольких пилотных регионах

Лера Новикова

НалогНедвижимостьСтавка

- ЛАЙК0

- СМЕХ0

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ0

Добавить комментарий

Новости СМИ2

Новости СМИ2

Ставки налога на недвижимость и соответствующие данные | Муниципальный

2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 |

2023

- Налоговая декларация штата на образование (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2022

- Государственная декларация об уплате налога на имущество образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2021

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все) (PDF)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2020

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все) (PDF)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер штата на налог на имущество в сфере образования (все муниципалитеты)

2019

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Доля кооперативного школьного округа (все)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Ордер государственного налога на имущество образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2018

- Налоговые ставки

- Налоговые ставки (Excel)

- Данные расчета налоговой ставки

- Ставки деревенского налога

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все)

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордера штата на налог на имущество в сфере образования (все муниципалитеты)

2017

- Налоговые ставки

- Налоговые ставки (Excel)

- Ставки деревенского налога

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все)

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордера штата на налог на имущество в сфере образования (все муниципалитеты)

2016

- Налоговые ставки

- Налоговые ставки (Excel)

- Ставки деревенского налога

- Распределения кооперативного школьного округа

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

- Постановление штата об уплате налога на имущество в сфере образования

2015

- Налоговые ставки

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2014

- Налоговые ставки

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2013

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2012

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2011

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2010

- Налоговые ставки

- Ставки деревенского налога

- Постановление штата об уплате налога на имущество в сфере образования

2009

- Налоговые ставки

- Ставки деревенского налога

- Постановление штата об уплате налога на имущество в сфере образования

Данные и информация, содержащиеся в электронных таблицах, размещенных в Интернете Департаментом по управлению доходами («Департамент»), предназначены только для информационных целей. Хотя Департамент делает все возможное для обеспечения точности данных и информации, размещенных на его веб-сайте, Департамент не может гарантировать, что данные и информация, представленные здесь, не содержат ошибок. События после публикации могут повлиять на точность данных и информации. Чтобы убедиться, что вы ссылаетесь на наиболее точные данные и информацию, Департамент рекомендует просматривать электронные таблицы непосредственно на веб-сайте Департамента, поскольку Департамент не может контролировать или проверять точность данных и информации после загрузки электронной таблицы.

Хотя Департамент делает все возможное для обеспечения точности данных и информации, размещенных на его веб-сайте, Департамент не может гарантировать, что данные и информация, представленные здесь, не содержат ошибок. События после публикации могут повлиять на точность данных и информации. Чтобы убедиться, что вы ссылаетесь на наиболее точные данные и информацию, Департамент рекомендует просматривать электронные таблицы непосредственно на веб-сайте Департамента, поскольку Департамент не может контролировать или проверять точность данных и информации после загрузки электронной таблицы.

Муниципальные отчеты за период до 2009 г. можно получить по запросу, позвонив в департамент по телефону (603) 230-5090.

Все документы сохранены в формате Portable Document Format, если не указано иное.

Формат значений, разделенных запятыми (.csv). Посетите сайт nh.gov, чтобы получить список бесплатных программ чтения .csv для различных операционных систем.

Формат Microsoft Excel. Вы можете загрузить бесплатную программу для чтения Excel с веб-сайта Microsoft.

Вы можете загрузить бесплатную программу для чтения Excel с веб-сайта Microsoft.

Департамент налогового управления штата Нью-Гемпшир

Государственный офис губернатора Хью Галлена Парк

109 Pleasant Street (медицинский и хирургический корпус), Concord NH

(603) 230-5000 |

Реле доступа TDD NH: 1-800-735-2964 |

факс: (603) 230-5945

Связаться с веб-мастером

Ставки налога на недвижимость | Налоговая администрация

Приведенные ниже ставки за 2022 налоговый год – это ставки из принятого бюджета на 2023 финансовый год.

Не все тарифы применяются к каждой посылке. В вашем ежегодном уведомлении об оценке указаны ставки, применимые к налоговому округу вашей собственности, или, если у вас нет уведомления об оценке за 2022 год, вы можете определить набор ставок для своего отдельного участка, выполнив следующие действия:

- Найдите номер налогового округа посылки на нашем веб-сайте Assessment Lookup .

- Затем найдите налоговый округ, используя таблицу налоговых ставок 2022 года.

Если у вас есть какие-либо вопросы о вашем налоговом счете, пожалуйста, свяжитесь с нашим офисом.

Тип ставки | Блок | 2022 | 2021 | 2020 |

|---|---|---|---|---|

Недвижимость (базовая ставка) | За 100 долларов оценочной стоимости | 1,110 $ | 1,140 $ | 1,150 $ |

Налоговый округ коммерческого транспорта | За 100 долларов оценочной стоимости | 0,125 $ | 0,125 $ | 0,125 $ |

Район благоустройства маршрута 28 | За 100 долларов оценочной стоимости | 0,170 $ | 0,170 $ | 0,170 $ |

Фаза 1 Район усовершенствования железнодорожного транспорта Даллеса (только коммерческая недвижимость) | За 100 долларов оценочной стоимости | 0,090 $ | 0,090 $ | 0,090 $ |

Фаза 2 Район усовершенствования железнодорожного транспорта Даллес (только коммерческая недвижимость) | За 100 долларов оценочной стоимости | 0,200 $ | 0,200 $ | 0,200 $ |

Район обслуживания Тайсонс | За 100 долларов оценочной стоимости | 0,050 $ | 0,050 $ | 0,050 $ |

Район обслуживания Рестона | За 100 долларов оценочной стоимости | $0,021 | $0,021 | $0,021 |

Район обслуживания ливневых вод | За 100 долларов оценочной стоимости | $0,0325 | $0,0325 | $0,0325 |

Общественный центр Маклина | За 100 долларов оценочной стоимости | 0,023 $ | 0,023 $ | 0,023 $ |

Общественный центр Рестона | За 100 долларов оценочной стоимости | 0,047 $ | 0,047 $ | 0,047 $ |

Общественный центр Burgundy Village | За 100 долларов оценочной стоимости | 0,020 $ | 0,020 $ | 0,020 $ |

Предотвращение заражения | За 100 долларов оценочной стоимости | $0,001 | $0,001 | $0,001 |

Район благоустройства водораздела озера Баркрофт | За 100 долларов оценочной стоимости | $0,1147 | $0,1268 | 0,1276 $ |

Сбор листьев (плата за обслуживание) | За 100 долларов оценочной стоимости | $0,012 | $0,012 | $0,012 |

Город Херндон Налог на недвижимость | За посылку | 0,265 $ | н/д | н/д |

Сбор за отказ (сервисный сбор) | На жилую единицу | $475 | 400 долларов | $370 |

Плата за воду № 1 в Спрингфилде (плата за обслуживание) | За посылку | $661 | 661 $ | $661 |

| Springfield Water #3 Плата (плата за обслуживание) | За посылку | $959 | $959 | $959 |

НАЛОГОВЫЙ ОКРУГ КОММЕРЧЕСКИХ ТРАНСПОРТНЫХ СРЕДСТВ

Сессия Генеральной Ассамблеи штата Вирджиния в 2007 году приняла закон штата, который предоставил несколько новых источников дохода для транспортных целей. Среди прочего, это законодательство установило отдельную классификацию для определенной коммерческой и промышленной собственности в рамках Транспортного управления Северной Вирджинии (NVTA) и Транспортного управления Хэмптона. Населенные пункты, находящиеся в пределах этих двух транспортных органов, теперь могут взимать налог на коммерческую и промышленную собственность, и доходы от любого такого сбора должны использоваться исключительно для транспортных целей, которые приносят пользу населенному пункту, налагающему сбор.

Среди прочего, это законодательство установило отдельную классификацию для определенной коммерческой и промышленной собственности в рамках Транспортного управления Северной Вирджинии (NVTA) и Транспортного управления Хэмптона. Населенные пункты, находящиеся в пределах этих двух транспортных органов, теперь могут взимать налог на коммерческую и промышленную собственность, и доходы от любого такого сбора должны использоваться исключительно для транспортных целей, которые приносят пользу населенному пункту, налагающему сбор.

Округ Фэрфакс находится в пределах границ NVTA, и в соответствии с законодательством штата от 2007 года округ имеет право отдельно классифицировать определенную коммерческую и промышленную недвижимость для уплаты транспортного налога. 10 сентября 2007 г. и с поправками от 3 декабря 2007 г. Наблюдательный совет округа Фэрфакс объявил и провел публичные слушания для принятия местного постановления о внедрении этой новой классификации.

Законодательство штата допускает максимальную ставку до 0,125 доллара США за 100 долларов США оценочной стоимости, взимаемую за этот налог. Полученный доход используется для транспортных целей в округе Фэрфакс при условии ассигнования Наблюдательным советом. Этот налог взимается в то же время и по тому же счету, что и обычные налоги Общего фонда (т. е. двумя частями, подлежащими уплате 28 июля и 5 декабря).

Полученный доход используется для транспортных целей в округе Фэрфакс при условии ассигнования Наблюдательным советом. Этот налог взимается в то же время и по тому же счету, что и обычные налоги Общего фонда (т. е. двумя частями, подлежащими уплате 28 июля и 5 декабря).

Жилая недвижимость, включая квартиры, передвижные дома и дома престарелых, не облагается данным налогом. Все коммерческие и промышленно используемые участки, включая пустующие земельные участки, имеющие коммерческое/промышленное зонирование, будут подлежать этому налоговому сбору. Если участок имеет жилую застройку, но используется в коммерческих/промышленных целях, он также будет облагаться налогом. Если имущество используется как для жилых, так и для коммерческих/промышленных целей (смешанное использование), часть имущества, используемого для коммерческих/промышленных целей, будет облагаться налогом.

Наверх

ЭТАПЫ 1 И 2 РАЙОН УЛУЧШЕНИЯ ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА ДАЛЛЕСА

Этап 1

В этом специальном налоговом округе взимается сбор в размере 0,090 доллара США за каждые 100 долларов США оценочной стоимости коммерческой и промышленной недвижимости (включая коммерческие квартиры), или имущество, используемое в коммерческих или промышленных целях в пределах района. Данный налог не распространяется на жилую недвижимость . Этот район улучшения транспорта был одобрен Наблюдательным советом на заседании правления 21 июня 2004 г.

Данный налог не распространяется на жилую недвижимость . Этот район улучшения транспорта был одобрен Наблюдательным советом на заседании правления 21 июня 2004 г.

Этап 2

В этом специальном налоговом округе установлена ставка налога в размере 0,200 долларов США на каждые 100 долларов США оценочной стоимости коммерческой и промышленной зонированной собственности (включая коммерческие квартиры) или собственности, используемой в коммерческих или промышленных целях в пределах округа. Данный налог не распространяется на жилую недвижимость . Этот район улучшения транспорта был одобрен Наблюдательным советом на заседании правления 21 декабря 2009 г.

Дополнительная информация доступна на странице проекта Silver Line.

Наверх

СЛУЖЕБНЫЙ ОКРУГ TYSONS

Этот район охватывает около 6000 владельцев коммерческой и жилой недвижимости в Тайсоне. Деньги, генерируемые районом, могут быть использованы только для улучшения транспорта в районе обслуживания и будут использоваться для:

- Планирования и строительства инфраструктуры и транзитных маршрутов

- Покупка полосы отчуждения для строительства, улучшения и/или эксплуатации дорог или других проектов транспортной инфраструктуры

- Оборудование, эксплуатация и техническое обслуживание транспортных услуг

Наверх

ПРЕДОТВРАЩЕНИЕ ЗАРАЖЕНИЯ (БОРЬБА С ЗАРАЖЕНИЕМ ВРЕДИТЕЛЯМИ – СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ ОКРУГ)

Специальный налоговый округ по борьбе с вредителями – это налоговый сбор округа, который поддерживает Интегрированную программу борьбы с вредителями.

Комплексная программа борьбы с вредителями включает две отдельные программы: Программу борьбы с лесными вредителями, управляемую Отделом управления городскими лесами Департамента общественных работ и экологических служб, и Программу борьбы с насекомыми-переносчиками, управляемую Департаментом здравоохранения.

Программа борьбы с вредителями леса в настоящее время направлена на предотвращение распространения определенных лесных насекомых и болезней в округе. В настоящее время в списке, составленном Министерством сельского хозяйства и бытового обслуживания Вирджинии, пять насекомых и две болезни: непарный шелкопряд, нематод, изумрудный пепельный мотыль, болиголов шерстистый адельгид, азиатский усач, внезапная смерть дуба и тысяча язв.

Программа борьбы с насекомыми-переносчиками направлена на борьбу с распространением вируса Западного Нила, болезни Лайма и других болезней, переносимых комарами и клещами.

Наверх

НАЛОГ НА НЕДВИЖИМОСТЬ ГОРОДА ХЕРНДОН

8 марта 2022 года округ Фэрфакс и город Херндон заключили соглашение, в соответствии с которым Департамент налоговой администрации округа (DTA) будет взимать текущие причитающиеся налоги на недвижимость. в город, а также просроченные налоги с 1 июня 2022 года и последующие годы. Любые счета-фактуры или просроченные счета-фактуры до 2022 налогового года будут выставлены городом. Это новое соглашение позволит владельцам недвижимости в городе получать и оплачивать только один счет за окружные и городские налоги, а не два отдельных счета.

в город, а также просроченные налоги с 1 июня 2022 года и последующие годы. Любые счета-фактуры или просроченные счета-фактуры до 2022 налогового года будут выставлены городом. Это новое соглашение позволит владельцам недвижимости в городе получать и оплачивать только один счет за окружные и городские налоги, а не два отдельных счета.

Наверх

ПЛАТА ЗА УСЛУГИ

Для некоторых объектов к основному налогу на недвижимость добавляется дополнительная плата за обслуживание. В вашем уведомлении об оценке указано, подлежит ли ваша собственность какой-либо из этих сборов за обслуживание. Если у вас есть какие-либо вопросы, пожалуйста, свяжитесь с нашим офисом.

Сбор листьев — 0,012 доллара за каждые 100 долларов оценочной стоимости жилой, коммерческой и промышленной недвижимости в некоторых районах.

Вывоз мусора — 475 долларов США в год в некоторых районах.

Служба водоснабжения:

- Служба водоснабжения Спрингфилда, округ 1 — 661 доллар США в год, начиная с 1 июля 1993 г.

и заканчивая 30 июня 2023 г., для обеспечения водоснабжения Клифтонского леса, группы домов в Линкольн- Заповедник Льюис-Ванной.

и заканчивая 30 июня 2023 г., для обеспечения водоснабжения Клифтонского леса, группы домов в Линкольн- Заповедник Льюис-Ванной. - Springfield Water Service District 3 — 959 долларов в год, начиная с 1 января 2003 г. и заканчивая 31 декабря 2032 г., для обеспечения водоснабжения парка Колчестер-роуд-Льюис, группы домов в заповеднике Линкольн-Льюис-Ванной. .

Перейти к началу

NJ Отдел налоговой и статистической информации

Статистическая информация

Оценка средней жилой площади

Выберите значки ниже, чтобы просмотреть оценки в Adobe Acrobat или Microsoft Excel

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

- 2015

- 2014

- 2013

- 2012

- 2011

- 2010

- 2009

- 2008

Средняя цена продажи жилья в 2015–2021 годах

- 2022

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

- 2015

Средний налог на проживание

Выберите значки ниже, чтобы просмотреть оценку в Adobe Acrobat или Microsoft Excel

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

- 2015

- 2014

- 2013

- 2012

- 2011

- 2010

- 2009

- 2008

- 2007

- 2006

Коэффициенты отклонения

Общий коэффициент представляет собой среднее отклонение отдельных коэффициентов оценки и продаж от общего среднего коэффициента оценки и продаж всех продаж, происходящих в налоговом округе, без учета каких-либо характеристик собственности.

Стратифицированный коэффициент отклонения представляет собой среднее отклонение индивидуальных соотношений оценка-продажа для всех пригодных к использованию продаж, происходящих в пределах определенного класса собственности, от среднего отношения оценки-продажи для этого класса.

Сегментный коэффициент отклонения представляет собой среднее отклонение отдельных коэффициентов оценки и продаж в пределах определенного класса собственности от среднего коэффициента оценки и продаж для всех продаж недвижимости, происходящих в налоговом округе.

Таблицы отклонения — с 2018 по 2021

Таблицы отклонения — 2018 по 2021

Распределительные диапазоны общего уровня (Глава 123)

Глава 123 Определения и уравнения

Выберите значники ниже, чтобы увидеть оценку в Adobo. Excel

- 2023

- 2022

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

Общие налоговые ставки по округам и муниципалитетам

Общая налоговая ставка представляет собой множитель для использования при определении суммы налога, взимаемого с каждого объекта недвижимости. Он выражается как 1 доллар на 100 долларов налогооблагаемой оценочной стоимости. Эта ставка используется для расчета налога .

Он выражается как 1 доллар на 100 долларов налогооблагаемой оценочной стоимости. Эта ставка используется для расчета налога .

Пример общей налоговой ставки: Оценочная стоимость 150 000 х Общая налоговая ставка 0,03758 = Налоговый счет 5,637

Эффективная налоговая ставка представляет собой статистическое исследование, которое позволяет сравнивать один район с другим (исходя из предположения, что все районы имеют стопроцентную оценку). Эта ставка НЕ должна использоваться для расчета налогового счета.

Общие и действующие налоговые ставки по округам и муниципалитетам

Общие налоговые ставки по годам

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

- 2015

Апелляции по налогу на имущество

Выберите значки ниже, чтобы просмотреть оценку в Adobe Acrobat или Microsoft Excel

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

Продажи по категориям использования имущества или рода занятий

- 2022

- 2021

- 2020

- 2019

- 2018

- 2017

- 2016

Просмотрите или распечатайте список округов/муниципалитетов Нью-Джерси с кодами .

Таблица приравненных оценок

История коэффициента директора

. Налоговый суд Нью-Джерси от 31 января 2022 г.  для использования в 2022 налоговом году для использования в 2022 налоговом году |

|---|

. Налоговый суд Нью-Джерси от 31 января 2021 г. для использования в 2021 налоговом году |

|---|

для использования в 2020 налоговом году.

В редакции для использования в 2020 налоговом году.

В редакции Налоговый суд Нью-Джерси от 31 января 2020 г. для использования в 2020 налоговом году |

|---|

Налоговый суд Нью-Джерси, 31 января 2019 г.для использования в 2019 налоговом году |

|---|

В редакции В редакции Налоговый суд Нью-Джерси от 31 января 2018 г. для использования в 2018 налоговом году. |

|---|

Налоговый суд Нью-Джерси от 31 января 2017 г. для использования в 2017 налоговом году. |

|---|

|

|---|