Налоговый вычет 20 метров с квартиры: Льготы по налогу на имущество физических лиц 20 кв м \ Акты, образцы, формы, договоры \ КонсультантПлюс

Льготы по налогу на имущество физических лиц 20 кв м \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Льготы по налогу на имущество физических лиц 20 кв м

Подборка наиболее важных документов по запросу Льготы по налогу на имущество физических лиц 20 кв м (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на имущество физических лиц:

- Вычет по налогу на имущество

- Единый налоговый платеж

- Изменение кадастровой стоимости налог на имущество

- Кадастровая стоимость для налога на имущество 2020

- КБК налог на имущество физических лиц

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: О льготах и вычетах по налогу на имущество физических лиц для пенсионеров и инвалидов

(Соловьева А. А.)

А.)

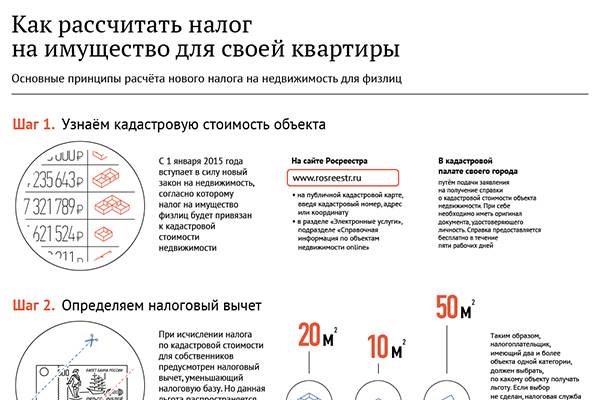

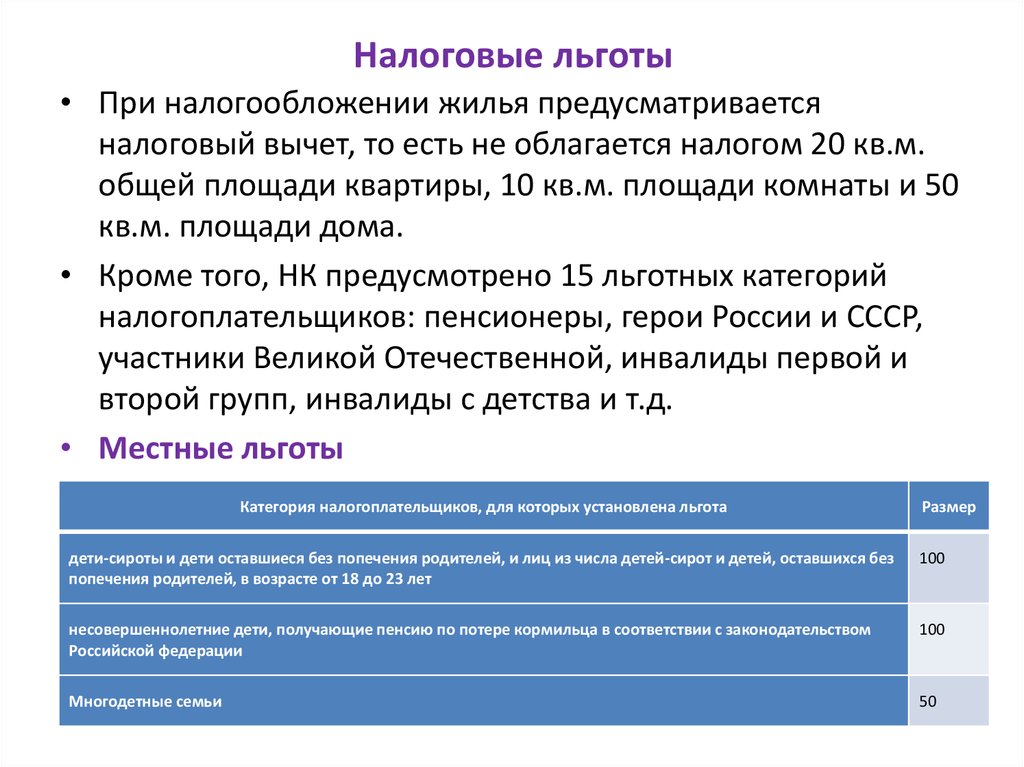

(«Строительство: бухгалтерский учет и налогообложение», 2021, N 6)Минфин неоднократно указывал (Письма от 15.12.2020 N 03-01-11/109419, от 08.10.2020 N 03-01-11/88044, от 14.08.2020 N 03-05-06-01/71469), что помимо льгот на федеральном уровне по налогу на имущество физических лиц предусмотрены налоговые вычеты в отношении объектов жилого назначения. Например, в отношении квартиры налоговый вычет установлен в размере кадастровой стоимости 20 кв. м общей площади этой квартиры, а в отношении жилого дома — 50 кв. м общей площади этого дома. Пенсионеры и инвалиды имеют право на соответствующий налоговый вычет в отношении иных объектов недвижимости жилого назначения, находящихся в собственности и не подлежащих полному освобождению от уплаты налога.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России

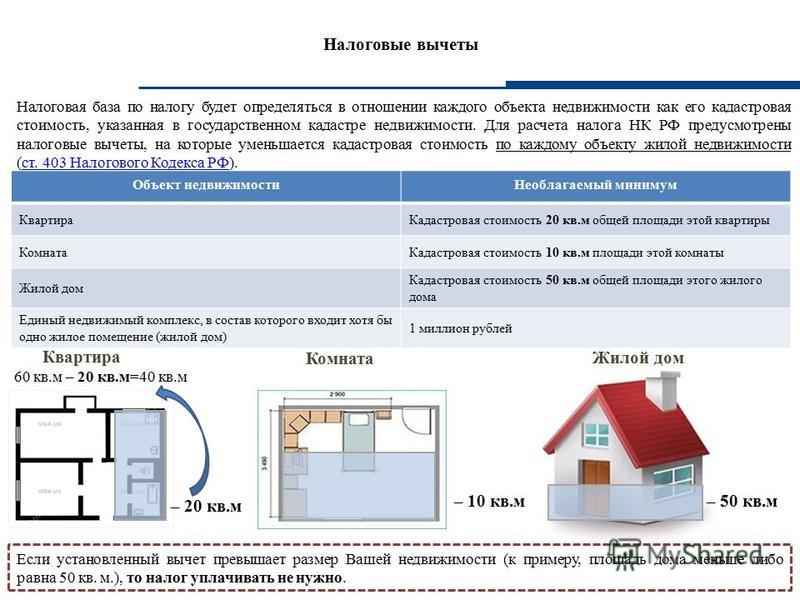

Так, для частей жилых домов установлен необлагаемый налогом вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Минфина России от 10.02.2016 N 03-05-06-01/6981

2) для тех категорий граждан, которые были освобождены от уплаты налога на имущество физических лиц в соответствии с Законом Российской Федерации от 9 декабря 1991 г. N 2003-1 «О налогах на имущество физических лиц», действовавшим до 1 января 2015 года, предусмотрены налоговые льготы в виде полного освобождения от уплаты налога в отношении одного из объектов капитального строительства (например, на квартиру) по выбору налогоплательщика;

Вычет 20 кв.м \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Вычет 20 кв.

м

м

Подборка наиболее важных документов по запросу Вычет 20 кв.м (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Купля-продажа жилья:

- 3 ндфл при продаже квартиры

- 3-НДФЛ покупка квартиры 2018

- 3-НДФЛ покупка квартиры 2019

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ покупка квартиры документы

- Ещё…

- Ипотека:

- 3-НДФЛ покупка квартиры в ипотеку

- 3-НДФЛ проценты по ипотеке

- Внесение изменений в закладную

- Военная ипотека

- Военная ипотека при разводе

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: О льготах и вычетах по налогу на имущество физических лиц для пенсионеров и инвалидов

(Соловьева А.А.)

(«Строительство: бухгалтерский учет и налогообложение», 2021, N 6)Минфин неоднократно указывал (Письма от 15. 12.2020 N 03-01-11/109419, от 08.10.2020 N 03-01-11/88044, от 14.08.2020 N 03-05-06-01/71469), что помимо льгот на федеральном уровне по налогу на имущество физических лиц предусмотрены налоговые вычеты в отношении объектов жилого назначения. Например, в отношении квартиры налоговый вычет установлен в размере кадастровой стоимости 20 кв. м общей площади этой квартиры, а в отношении жилого дома — 50 кв. м общей площади этого дома. Пенсионеры и инвалиды имеют право на соответствующий налоговый вычет в отношении иных объектов недвижимости жилого назначения, находящихся в собственности и не подлежащих полному освобождению от уплаты налога.

12.2020 N 03-01-11/109419, от 08.10.2020 N 03-01-11/88044, от 14.08.2020 N 03-05-06-01/71469), что помимо льгот на федеральном уровне по налогу на имущество физических лиц предусмотрены налоговые вычеты в отношении объектов жилого назначения. Например, в отношении квартиры налоговый вычет установлен в размере кадастровой стоимости 20 кв. м общей площади этой квартиры, а в отношении жилого дома — 50 кв. м общей площади этого дома. Пенсионеры и инвалиды имеют право на соответствующий налоговый вычет в отношении иных объектов недвижимости жилого назначения, находящихся в собственности и не подлежащих полному освобождению от уплаты налога.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Об уплате налога на имущество физлиц, определении налоговой базы, установлении ставок и льгот по нему.

(Письмо Минфина России от 09.03.2022 N 03-05-06-01/16918)Налоговой базой по налогу на имущество физических лиц является кадастровая стоимость имущества. При определении налоговой базы применяются действующие на всей территории Российской Федерации налоговые вычеты в отношении жилых помещений, в частности, в отношении квартиры налоговый вычет составляет 20 кв. метров, в отношении жилого дома — 50 кв. метров.

При определении налоговой базы применяются действующие на всей территории Российской Федерации налоговые вычеты в отношении жилых помещений, в частности, в отношении квартиры налоговый вычет составляет 20 кв. метров, в отношении жилого дома — 50 кв. метров.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Приказ Минстроя России от 18.04.2019 N 228/пр

(ред. от 05.10.2022)

«Об утверждении официальной статистической методологии мониторинга достижения целей национального проекта «Жилье и городская среда»

(вместе с «Методикой расчета показателя «Количество мероприятий, осуществляемых при реализации проектов по строительству объектов капитального строительства, указанных в статье 5.2 Градостроительного кодекса Российской Федерации», «Методикой расчета показателя «Количество процедур (услуг), включенных в исчерпывающий перечень административных процедур в сфере жилищного строительства, в том числе предоставляемых в электронном виде», «Методикой расчета показателя «Количество рабочих дней, необходимое на получение разрешения на строительство и ввод объекта жилищного строительства в эксплуатацию», «Методикой расчета показателя «Количество дней, необходимое для проведения экспертизы проектной документации и результатов инженерных изысканий для объектов жилищного строительства», «Методикой расчета показателя «Площадь земельных участков, вовлеченных в оборот в целях жилищного строительства, тыс.

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Безопасная гавань IRS для сквозного вычета для арендодателей

Узнайте о новой безопасной гавани IRS для арендодателей, пытающихся доказать, что их деятельность по аренде является коммерческой деятельностью.

Закон о снижении налогов и занятости (TCJA) установил совершенно новый налоговый вычет для владельцев сквозных предприятий, к которым относится большинство арендодателей. Если вы соответствуете требованиям, вы можете вычесть до 20% вашего чистого дохода от аренды из подоходного налога. Этот вычет начинается с 2018 г. и продлится до 2025 г.

К сожалению, этот вывод может оказаться сложным. Чтобы иметь право на вычет, вы должны:

- владеть сдаваемой в аренду недвижимостью лично или через посредника, такого как компания с ограниченной ответственностью (ООО) или товарищество

- получают чистую прибыль от сдачи в аренду за год, а

- имеют положительный налогооблагаемый доход (ваш общий доход из всех источников превышает ваши отчисления). (Раздел IRC 199A.)

Есть еще одно требование, которое может стать камнем преткновения для некоторых мелких арендодателей: чтобы претендовать на сквозной вычет, ваша арендная деятельность должна представлять собой бизнес для целей налогообложения, а не инвестиционную деятельность.

Удивительно, но ни Налоговое управление США, ни суды никогда не предоставляли никаких подробных правил о том, когда арендная деятельность является бизнесом. Теперь IRS предоставило некоторые дополнительные рекомендации и специальное правило безопасной гавани, которое может помочь многим арендодателям.

Когда арендная деятельность является бизнесом?Не всякая деятельность, приносящая доход, является бизнесом для целей налогообложения. Чтобы любая деятельность была бизнесом, вы должны заниматься ею регулярно и непрерывно, в первую очередь для получения прибыли. «Спорадическая» активность не подходит.

Практически все арендодатели пытаются получить прибыль. Однако самого по себе этого недостаточно для того, чтобы арендная деятельность была бизнесом. Вы должны работать над этим регулярно и непрерывно.

Сколько времени вы должны потратить, чтобы ваша деятельность по аренде стала бизнесом? Это никогда не было четко определено IRS или судами. Понятно, однако, что вам не нужно работать над этим полный рабочий день. К тому же, вам не придется выполнять всю работу самостоятельно. Вы можете нанять менеджера или кого-то еще, чтобы помочь вам и по-прежнему квалифицироваться как бизнес.

Понятно, однако, что вам не нужно работать над этим полный рабочий день. К тому же, вам не придется выполнять всю работу самостоятельно. Вы можете нанять менеджера или кого-то еще, чтобы помочь вам и по-прежнему квалифицироваться как бизнес.

Арендодатели, владеющие большим количеством сдаваемых внаем квартир, почти наверняка находятся в бизнесе. Но могут возникнуть вопросы, когда арендодатель владеет только несколькими квартирами или только одной сдаваемой в аренду единицей. По этой причине многие налоговые специалисты не уверены, могут ли мелкие арендодатели претендовать на сквозной вычет. Чтобы уменьшить неопределенность, IRS создало специальное правило безопасной гавани.

Безопасная гавань IRS для сквозного вычета Правило «безопасной гавани» защищает налогоплательщиков от IRS. Если вы будете следовать правилу, IRS не будет вас беспокоить. IRS вводит правило безопасной гавани для арендодателей исключительно в целях сквозного вычета. Если вы будете следовать этому правилу, IRS посчитает вашу арендную деятельность бизнесом для целей транзитного вычета, но ни для каких других целей.

Вы должны соответствовать трем требованиям, чтобы использовать безопасную гавань:

- вы должны вести отдельные книги и записи, показывающие доходы и расходы для каждого предприятия по аренде недвижимости, которым вы владеете (что вы уже должны делать)

- вы должны выполнять 250 часов услуг по аренде недвижимости каждый год, а

- за 2019 год и позже, вы должны вести записи, документально подтверждающие выполненные услуги в сфере недвижимости. (Уведомление IRS 2019-7.)

Если у вас есть более одного сдаваемого в аренду жилого дома, вы можете объединить их вместе для целей этих требований. Однако совмещать жилую и коммерческую недвижимость нельзя.

Вы не можете пользоваться этой безопасной гаванью, если проживаете в собственности более 14 дней в году или более 10% от количества дней в году, когда недвижимость сдается в аренду.

Недвижимость, арендованная или сданная в аренду по тройной чистой аренде, также не имеет права на эту безопасную гавань. Тройная чистая аренда требует, чтобы арендатор оплачивал обслуживание и страховку, а также арендную плату. Они редко используются для жилой недвижимости.

Тройная чистая аренда требует, чтобы арендатор оплачивал обслуживание и страховку, а также арендную плату. Они редко используются для жилой недвижимости.

Требование об аренде в течение 250 часов применяется ежегодно с 2018 по 2022 год. В 2023 году и позже вы удовлетворяете требованию, если 250 или более часов услуг выполняются в течение любых трех из пяти лет подряд, заканчивающихся текущим годом. . Услуги по аренде недвижимости включают следующее:

- реклама аренды недвижимости

- ведение переговоров и подписание договоров аренды

- проверка информации в клиентских приложениях

- сбор арендной платы

- повседневная эксплуатация, техническое обслуживание и ремонт имущества

- управление недвижимостью

- закупка материалов и

- надзор за сотрудниками и независимыми подрядчиками.

Не все такие услуги должны выполняться вами, владельцем недвижимости. Их также могут выполнять ваши сотрудники, агенты или независимые подрядчики. Например, если вы нанимаете компанию по управлению недвижимостью, время, которое они тратят на управление вашей собственностью, засчитывается в требуемые 250 часов.

Их также могут выполнять ваши сотрудники, агенты или независимые подрядчики. Например, если вы нанимаете компанию по управлению недвижимостью, время, которое они тратят на управление вашей собственностью, засчитывается в требуемые 250 часов.

Следующие виды деятельности учитываются в 250 часах , а не :

- управление финансами или инвестициями, например, организация финансирования

- приобретение имущества

- изучение и анализ финансовых отчетов или отчетов об операциях

- планирование, управление или строительство долгосрочных капитальных улучшений вашей собственности, или

- часов, потраченных на поездки в недвижимость и обратно.

Начиная с 2019 года вы должны вести текущие отчеты о времени, журналы или другие записи, показывающие:

- часов всех выполненных услуг

- с описанием всех выполненных услуг

- дат оказания таких услуг и

- , который выполнял услуги.

Вам не нужно подавать эти записи вместе с налоговой декларацией. Держите их доступными для проверки по запросу IRS.

Поскольку услуги по аренде, предоставляемые менеджерами, агентами, сотрудниками и независимыми подрядчиками, учитываются при расчете 250 часов, вы должны попросить таких работников вести учет времени, которое они отрабатывают на арендуемой вами машине.

Это требование к записям не применяется к 2018 налоговому году, поскольку налоговая гавань не создавалась налоговой службой до 2019 года. Что касается налогов за 2018 год, вам следует сделать наилучшую оценку времени, затраченного на оказание услуг по аренде, используя имеющиеся у вас записи. . Попросите менеджеров по аренде и других лиц, которые работали с вашей недвижимостью, также дать вам оценку.

Что делать, если вы не соответствуете условиям программы Safe Harbor? Безопасная гавань для вычета арендной платы не является обязательной. Вы не должны использовать его, если вы не хотите. Более того, невыполнение его требований не означает, что ваша арендная деятельность не является бизнесом. Например, вам не нужно предполагать, что ваша аренда не является бизнесом, если вы тратите всего 200 часов на предоставление услуг по аренде в течение года.

Более того, невыполнение его требований не означает, что ваша арендная деятельность не является бизнесом. Например, вам не нужно предполагать, что ваша аренда не является бизнесом, если вы тратите всего 200 часов на предоставление услуг по аренде в течение года.

Безопасная гавань была создана для удобства и помощи специалистам по налогам в обработке сложного транзитного вычета. Он не устанавливает абсолютных правил относительно того, сколько работы вы должны выполнить, чтобы ваша деятельность по аренде представляла собой бизнес для целей вычета.

Вопрос о том, является ли арендная деятельность бизнесом, определяется в каждом конкретном случае на основе конкретных фактов. Как IRS, так и суды установили, что владение даже одной арендуемой недвижимостью может представлять собой бизнес для целей налогообложения. Тем не менее, IRS и суды также заявили, что аренда одного объекта (или нескольких) не всегда представляет собой бизнес — все зависит от фактов и обстоятельств, включая повседневное участие владельца или его агента.

Если вы отработали менее 250 часов за аренду жилья в 2018 году, обсудите со своим специалистом по налогам, имеете ли вы право на сквозной вычет.

Налоговые вычеты для арендодателей в 2023 году

11. Страхование арендованного имущества и страхование от невыплаты арендной платы

Как и страхование домовладельца для вашего основного места жительства, страховая премия арендодателя по каждому имуществу также не облагается налогом.

Вы также можете вычесть стоимость арендной платы по договору страхования по умолчанию для каждого объекта недвижимости. Не знакомы со страхованием от невыплаты арендной платы? Если арендатор прекращает платить арендную плату, страховая компания платит ее до тех пор, пока вы не пройдете процедуру выселения и не подпишете договор аренды с новым арендатором. Это защищает вас от неуплаты арендаторами арендной платы, поэтому вы никогда не останетесь без денежных средств от аренды.

Они тоже не очень дорогие, обычно в пределах 300-450 долларов в год. Попробуйте Steady, мы проверили их как авторитетную страховую компанию, с которой легко работать.

Попробуйте Steady, мы проверили их как авторитетную страховую компанию, с которой легко работать.

12. Проценты по ипотеке

Все проценты, которые вы платите своему ипотечному кредитору по кредитам на аренду имущества, не облагаются налогом. Как упоминалось выше, это вычет «над чертой», который просто снимается с вашего налогооблагаемого дохода от сдачи в аренду недвижимости.

Но для вашего основного места жительства IRS ограничивает вычет процентов по ипотеке только до 750 000 долларов долга по ипотечному кредиту за 2021 налоговый год.

13. Ипотечное страхование (PMI/MIP)

Никто не любит ипотечное страхование (кроме банков). Но, по крайней мере, вы можете вычесть стоимость из вашего налогооблагаемого дохода от аренды недвижимости.

Обратите внимание, что ипотечное страхование распространяется только на обычные кредиты и кредиты FHA, а не на портфельные кредиты, выданные частным образом. Если вы взяли кредит на аренду недвижимости через частного портфельного кредитора, такого как Kiavi или LendingOne, вам не нужно беспокоиться об ипотечном страховании.

Пока вы это делаете, проверьте, не упали ли какие-либо из ваших ипотечных остатков ниже 80% от их соответствующей стоимости недвижимости. Если это так, вы можете подать заявку на удаление PMI из кредита и потенциально сэкономить сотни долларов в месяц.

То же самое касается вашего дома, а не только сдаваемой в аренду недвижимости!

14. Бухгалтерские, юридические и другие профессиональные сборы

Все профессиональные сборы, связанные с арендуемой недвижимостью, не облагаются налогом. Бухгалтерия, бухгалтерский учет, адвокат, агент по недвижимости и любые другие сборы, которые вы платите за профессиональные услуги, могут быть вычтены из вашего налогооблагаемого дохода. Не забывайте о стоимости любого программного обеспечения для бухгалтерского учета или арендодателя (кхм!), которое вы используете.

Одна из проблем, введенных TCJA, заключается в том, что личные расходы по подготовке налоговой декларации больше не подлежат вычету с 2018 года. Но бухгалтерский учет — например, для вашего ООО по недвижимости или S-corp — по-прежнему вычитается как расходы на арендный бизнес для арендодателей. Поговорите со своим бухгалтером о том, чтобы перенести как можно больше ваших расходов на подготовку налогов на деловую сторону бухгалтерского учета!

Но бухгалтерский учет — например, для вашего ООО по недвижимости или S-corp — по-прежнему вычитается как расходы на арендный бизнес для арендодателей. Поговорите со своим бухгалтером о том, чтобы перенести как можно больше ваших расходов на подготовку налогов на деловую сторону бухгалтерского учета!

15. Проверка жильцов

Если вы платили за отчеты о кредитоспособности жильца, проверку криминального прошлого, проверку личности, отчеты о выселении, подтверждение занятости и дохода или проверку жилищной истории, эти сборы подлежат вычету.

Еще лучше, если заявитель сам оплатит отчет о проверке жильцов. Что, я мог бы добавить, наше программное обеспечение арендодателя позволяет вам делать!

16. Организационно-правовые формы

Купили в этом году договор аренды для конкретного штата? Уведомления о выселении? Контракты на управление недвижимостью? Стоимость юридических форм также вычитается.

Хотя я должен добавить, что мы предлагаем бесплатные письма арендаторам и уведомления о выселении в зависимости от штата, поэтому вам вообще не нужно платить за них.

17. Налоги на имущество

В соответствии с Законом о сокращении налогов и занятости домовладельцы могут вычитать налоги на аренду имущества в качестве расходов.

Но для домовладельцев все немного сложнее, и хотя это список налоговых вычетов арендодателей, давайте рассмотрим изменения для домовладельцев, не так ли?

В 2021 налоговом году вы больше не можете вычитать налоги штата и местные налоги, превышающие 10 000 долларов США. Эти государственные налоги включают в себя такие вещи, как: государственный и местный подоходный налог, налоги с продаж, налог на личное имущество и… налоги на недвижимость домовладельцев.

Что это означает для штатов с высокими налогами, таких как Нью-Йорк, Нью-Джерси или Коннектикут? Что ж, это может означать, что больше людей может переехать в штаты с более низкими налогами, такие как Флорида, и может даже привести к снижению стоимости недвижимости в таких штатах, как Нью-Джерси. Время покажет.

18.

Телефоны, планшеты, компьютеры, телефонная связь, интернет

Телефоны, планшеты, компьютеры, телефонная связь, интернетКупили новый телефон в этом году? Может быть, новый ноутбук или планшет? Если вы используете его для работы, вы, вероятно, сможете убедить своего бухгалтера (и IRS), что расходы должны быть вычтены из вашего налогооблагаемого дохода. Или, что более вероятно, обесценились, поскольку срок службы большинства этих устройств оценивается IRS в несколько лет.

Аналогичным образом, для счетов за интернет, оплаты телефонных услуг и т. д., с оговоркой, что вы должны быть в состоянии документально подтвердить, что это было сделано для деловых целей. тонер для принтеров, компьютерная бумага, ручки и тому подобное; сохранить эти квитанции.

19. Сборы за лицензирование и регистрацию сдаваемого в аренду имущества

Сборы за лицензирование и регистрацию иногда являются местным требованием для сдаваемого в аренду имущества. Например, в городе Филадельфия требуется плата за лицензию на аренду наряду с осмотром имущества.

Таким образом, если вам пришлось приобрести или продлить лицензию арендодателя или лицензию на аренду недвижимости, эта стоимость подлежит вычету.

Кроме того, в некоторых населенных пунктах потребуется лицензия на аренду на время отпуска для краткосрочной аренды, такой как сезонная аренда, AirBnB и тому подобное. Эти расходы на лицензирование также подлежат вычету.

20. Налог на проживание

В некоторых штатах взимается налог на проживание с собранных арендных платежей, сравнимый с уплатой налога с продаж. Вы видите это чаще в штатах, где краткосрочная аренда является обычным явлением. Флорида, Аризона и Нью-Джерси являются примерами штатов, взимающих налог на проживание или туристический налог.

Если вы владеете сдаваемой в аренду недвижимостью в районе, где взимается налог, аналогичный налогу на проживание, эта сумма не подлежит налогообложению. Помните, однако, что налог будет отличаться не только от штата к штату, но и от местных юрисдикций, таких как города и округа.

21. Вычет транзитных платежей для юридических лиц

TCJA внес существенные изменения в порядок обращения с юридическими лицами (например, ООО) и транзитными платежами. Индивидуальные предприниматели, товарищества и корпоративные организации теперь имеют право на «сквозной» вычет, если деятельность по аренде соответствует требованиям для целей налогообложения бизнеса.

Краткая версия заключается в том, что арендодатели могут вычесть 20% своего дохода от сдачи в аренду из суммы своего налогооблагаемого дохода от бизнеса. Например, если вы владеете сдаваемой в аренду недвижимостью, которая в прошлом году принесла вам 10 000 долларов, сквозной вычет уменьшает ваш налогооблагаемый доход от сдачи в аренду с 10 000 до 8 000 долларов. Довольно мило, а?

Конечно, есть ограничения. Вычет постепенно прекращается для плательщиков единого налога с скорректированным валовым доходом более 163 300 долларов США и состоящих в браке налогоплательщиков, зарабатывающих более 326 600 долларов США. Хотя при некоторых условиях более высокооплачиваемые арендодатели все же могут воспользоваться сквозным вычетом — обязательно обсудите это со своим бухгалтером.

Хотя при некоторых условиях более высокооплачиваемые арендодатели все же могут воспользоваться сквозным вычетом — обязательно обсудите это со своим бухгалтером.

Еще одна причина, помимо защиты активов, владеть недвижимостью, сдаваемой в аренду юридическим лицом!

Наконец, имейте в виду, что в настоящее время срок действия сквозного вычета истекает в конце 2025 года, если Конгресс не продлит его.

Мы уже говорили об этом раньше и повторим еще раз: поговорите с бухгалтером, прежде чем принимать этот вычет. Это быстро усложняется, и вы не хотите оказаться в кипящей воде с IRS.

22. Вычет за аренду жилья по правилу Августы

Правило Огасты (раздел 280A IRS) позволяет домовладельцам сдавать свой дом в аренду на срок до 14 дней в году и не платить подоходный налог с арендной платы. Названное в честь Огасты, штат Джорджия, правило берет свое начало в разрешении домовладельцам сдавать свои дома в аренду гостям во время турнира по гольфу Masters.

Да, вы можете сдавать свой дом в аренду на Airbnb на срок до двух недель в год, не облагаемый налогом. Но владельцы бизнеса могут стать еще более изобретательными с правилом Августы.

Если вы владеете бизнесом в форме товарищества с ограниченной ответственностью, S-corp или C-corp, вы можете сдать свой дом в аренду своему бизнесу, используя Правило Августы. Это позволяет вам удвоить налоговые льготы: вы сдаете недвижимость в аренду своему бизнесу и списываете ее как коммерческие расходы. Это переводит деньги из вашего бизнеса вам лично, и вы не платите с них никаких налогов в качестве личного дохода.

Например, вы планируете ежегодное выездное мероприятие для своих сотрудников или высшего руководства. Вместо того, чтобы бронировать место в отеле, вы бронируете свой собственный дом. Вы платите себе 500 долларов в день за пять дней использования плюс день на настройку и разбивку пространства. Это составляет 3500 долларов налогового вычета для вашего бизнеса и не облагаемого налогом дохода для вас лично.