Налоги на квартиру: Налог на недвижимость. Как платить, сколько, когда? — Вторичное жильё

Налоги и льготы: какие законы о недвижимости вступают в силу в 2020 году :: Жилье :: РБК Недвижимость

Рассказываем о нововведениях, касающихся налогообложения, покупки и продажи недвижимости, а также установки приборов учета

Фото: Антон Новодережкин/ТАСС

Рассказываем, как изменится рынок недвижимости в 2020 году.

Налоговая льгота при продаже жилья

С 1 января 2020 года вступает в силу закон, согласно которому граждане смогут не платить подоходный налог с продажи единственного жилья, если оно было в их собственности более трех лет. Ранее эта льгота действовала для жилой недвижимости, которая находится в собственности более пяти лет.

Для того чтобы подпасть под действие нового закона, у собственника не должно быть никакого другого жилого помещения или доли в праве собственности на жилье.

Льгота также действует, если россиянин продал один объект недвижимости и купил другой. При этом должно выполняться условие, что новое жилье приобрели в течение 90 дней до того, как по старому объекту зарегистрировали переход права собственности к покупателю.

Изменение расчета налога на имущество

С Нового года налог на имущество физических лиц во всех регионах, кроме Севастополя, продолжит рассчитываться по кадастровой стоимости объектов. Для всех жилых домов, квартир и комнат действует не облагаемый налогом вычет в размере кадастровой стоимости для 50 кв. м, 20 кв. м и 10 кв. м соответственно. Данный закон был принят в 2018 году.

В первые три года после вступления документа в силу при расчете налога применяются понижающие коэффициенты: в первый — 0,2, во второй — 0,4 и в третий — 0,6. Начиная с третьего года применения в регионе кадастровой стоимости сумма налога не может вырасти более чем на 10%. Исключение составляют объекты торгово-офисного назначения.

С 2020 года также вступает в силу закон, согласно которому для граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Запрет на изъятие жилья

С нового года также вступает в силу закон, который исключает возможность истребования у добросовестных приобретателей жилья со стороны органов публичной власти в случае, если покупатели полагались на сведения из Единого государственного реестра недвижимости.

Согласно закону, механизм правовой защиты распространяется в том числе на добросовестных приобретателей, которые получили жилое помещение безвозмездно, например в порядке дарения или наследования. В документе уточняется, что добросовестными приобретателями предусмотрена возможность получения компенсации за утраченную недвижимость в размере кадастровой стоимости или причиненного в связи с этим реального ущерба.

Обязательная установка умных счетчиков

С июля 2020 года вступает в силу закон о необходимости устанавливать интеллектуальные приборы учета электроэнергии при новых подключениях или замене старых счетчиков. С июля 2020 года обязанности по учету электричества в многоэтажках будут возлагаться на гарантирующих поставщиков (ими являются основные энергосбытовые компании регионов), а для остальных потребителей — на электросетевые компании.

С июля 2020 года обязанности по учету электричества в многоэтажках будут возлагаться на гарантирующих поставщиков (ими являются основные энергосбытовые компании регионов), а для остальных потребителей — на электросетевые компании.

Организации, которые не смогут обеспечить учет с помощью умных счетчиков к 2023 году, будут оштрафованы. Расходы на обслуживание систем учета нового типа будут включены в тариф за электроэнергию.

Автор

Вера Лунькова

Должны ли уплачивать налог на имущество физических лиц несовершеннолетние дети за квартиру, находящуюся в общей долевой собственности?

Порядок налогообложения имущества физических лиц установлен Законом Российской Федерации от 09.12.1991 года № 2003-1 «О налогах на имущество физических лиц» с учетом последующих изменений и дополнений. Согласно ст.1 указанного Закона налогоплательщиками налога на имущество являются физические лица — собственники имущества, признаваемого объектом налогообложения. Каких-либо ограничений по возрасту с целью отнесения граждан к налогоплательщикам законодательство не содержит. Соответственно требования законодательства о налогах и сборах относятся ко всем физическим лицам независимо от возраста.

Кроме того, в соответствии со ст.26 Налогового кодекса налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя. Законными представителями налогоплательщика — физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством. Согласно ст.26 и ст.28 Гражданского кодекса Российской Федерации законными представителями несовершеннолетних граждан являются их родители, усыновители, опекуны, попечители, которые осуществляют правомочия по управлению имуществом несовершеннолетних, в том числе и исполняют обязанности по уплате налогов.

Следует также учитывать, что федеральным законодательством установлены льготы для отдельных категории граждан-плательщиков налога на имущество, а также предоставлено право органам местного самоуправления устанавливать дополнительные льготы для отдельных категорий населения. Так, к примеру, на территории г. Воронежа от уплаты налога на имущество освобождены дети-сироты в возрасте до 18 лет, а также дети, оставшиеся без попечения родителей, в возрасте до 18 лет. Для других категорий несовершеннолетних граждан льгот по налогу на имущество не предусмотрено.

«Какой налог платят собственники квартир: виды и стоимость»

Содержание:

- Налог на имущество физических лиц

- Какой налог за квартиру нужно платить при продаже?

- Налог при дарении квартиры

- Налоговый вычет

- Сдача в аренду: какой налог на квартиру

- Кому положены льготы?

- Что будет, если не платить?

В вопросах, касающихся налогов и имущественных отношений, вы можете получить профессиональные консультации агентства недвижимости. В штате компании «Винсент Недвижимость» работают опытные специалисты, которые помогут вам с расчётами, если вы захотите продать или купить квартиру.

Налог на имущество физических лиц

Такого термина как «налог на квартиру» в законе нет. Есть понятие налога на имущество физических лиц, которое, в свою очередь, становится объектом налогообложения. В качестве налогоплательщика выступает собственник квартиры, который обязан регулярно выплачивать в городской бюджет имущественный налог.

В качестве налогоплательщика выступает собственник квартиры, который обязан регулярно выплачивать в городской бюджет имущественный налог.

В вопросе того, какой налог приходит за квартиру, лучше всего обратиться к представителям органов местного самоуправления. Расчёт стоимости производит местная налоговая инспекция, после чего рассылает уведомления гражданам о сумме и сроках оплаты. Ставки рассчитаются исходя из кадастровой стоимости недвижимости и, в зависимости от типа жилья, могут варьироваться от 0,1% до 2%.

Тот факт, что налоговые ведомства самостоятельно формируют платежные квитанции и указывают в них все реквизиты, избавляет налогоплательщиков от массы хлопот. Пропадает необходимость самостоятельных расчетов.

Налог на недвижимое имущество обычно приходит в конце октября — начале ноября. Срок уплаты — до 1 декабря текущего года. Затем, за каждый день просрочки платежа начисляются пени. Оплачивается налог в органы по месту нахождения объекта. Также произвести оплату можно через официальный сайт налоговой службы, отделения банков. В банках, к слову, может взыматься комиссия за транзакции.

Назад к содержанию

Какой налог за квартиру нужно платить при продаже?

Выручка, которая получена от продажи квартиры с точки зрения закона, расценивается как доход. Это прописано в статье No208 Налогового Кодекса РФ. В статье No209 говорится о том, что такой доход подлежит соответствующему налогообложению.

Отвечая на вопрос о том, каким должен быть налог на квартиру при ее продаже, важно учитывать следующие факторы:

- Цена продажи;

- Срок владения.

Порядок начисления налога будет напрямую зависеть от того, на протяжении какого срока квартира находилась в собственности продавца.

Если квартира приобретена до 1.1.2016 года и находилась в собственности более 36 месяцев (3 года), то налог с ее продажи платить не придется. Об этом сказано в пункте 17.1 статьи No217 НК РФ. Цена продажи при этом не имеет совершенно никакого значения.

Цена продажи при этом не имеет совершенно никакого значения.

С 1.1.2016 в закон были внесены изменения. Теперь, для того, чтобы продать квартиру и не платить налог с продажи, необходимо, чтобы она находилась в собственности не менее 60 календарных месяцев (5 лет). Что касается недвижимости, полученной в собственность не путем покупки, а путем наследования, приватизации или через ренту, то здесь по-прежнему действует правило 3 лет.

Назад к содержанию

Налог при дарении квартиры

Дарение квартиры не облагается налогом, если вы дарите или получаете ее от близких родственников. В данную категорию входят супруги, родители, дети (касается как родных, так и усыновленных), дедушки и бабушки, внуки, братья и сестры. Возможно подарить квартиру без уплаты налога и неблизким родственникам — племянникам, дядям и тетям, двоюродным братьям, сёстрам. Степень родства в обязательном порядке нужно подтверждать документально!

Сделка дарения, которая оформляется не в пользу родственников, облагается налогом в 13% от общей кадастровой стоимости. Также, если ваши родственники, которым вы подарили недвижимость, решат ее продать ранее, чем через 3 года после передачи прав собственности, то с продажи они также должны будут заплатить 13% от суммы продажи.

Если ваш родственник не является резидентов РФ, то он должен будет заплатить 30% от кадастровой цены квартиры.

Назад к содержанию

Налоговый вычет

Разумеется, получить квартиру в дар — это большая удача. Однако, ввиду высокой стоимости некоторых объектов недвижимости, 13% от стоимости квартиры, которые необходимо заплатить в виде налогов, могут очень сильно пошатнуть финансовое состояние. Важно помнить о том, что согласно закону, одариваемый гражданин имеет полное право получить налоговый вычет — вернуть до 13% от стоимости квартиры, которая прописана в дарственной.

Для этого необходимо обратиться в налоговую инспекцию и подготовить следующий пакет документов:

- Договор дарения;

- Подтверждение права собственности;

- Декларация по форме 3-НДФЛ;

- Квитанции и бумаги, подтверждающие расходы;

- Заявление по установленному образцу.

Для уверенности в правильности действий и положительном исходе можно обратиться за консультацией к юристу.

Назад к содержанию

Сдача в аренду: какой налог на квартиру

Доход, получаемый собственником квартиры от сдачи, также облагается налоговым собором. Рассказываем подробнее о том, каким должен быть налог на квартиру, сдающуюся в аренду.

Размер налогового платежа составляет тринадцать процентов от суммы, получаемой арендодателем. Платить налоги предстоит самостоятельно — подавать декларацию о доходах. Уведомления, как в случае с имущественным налогом, здесь не приходят.

Заполнить декларацию и передать ее в соответствующие органы необходимо до 30.04. Дополнительно нужно приложить договор аренды (копию), в котором прописана цена арендной платы. Оплатить налог за сдачу квартиры необходимо до 15.07.

Назад к содержанию

Кому положены льготы?

Согласно статье No407 Налогового Кодекса РФ, налогоплательщиками считаются все граждане, имеющие в собственности недвижимое имущество — квартиры, дома, дачи, участки. Однако, некоторые категории граждан имеют льготные условия, которые позволяют снизить процент.

К лицам, которые полностью освобождаются от уплаты налога, относятся:

- Ветераны ВОВ, Герои Советского Союза и Герои Российской Федерации, имеющие орден Славы;

- Инвалиды I и II групп, инвалиды с детства;

- Военные с выслугой более 20 лет;

- Пенсионеры;

- Участники боевых действий в Афганистане;

- Семьи, потерявшие кормильцев (военных).

Что касается скидок на оплату имущественного налога, то они предоставляются многодетным семьям, военнослужащим с выслугой менее 20 лет, владельцам зарегистрированных хозяйственных построек.

Назад к содержанию

Что будет если не платить?

Ответственность за неуплату налоговой задолженности прописана в НК РФ. К неплательщикам могут применяться различные санкции: от пеней и штрафов до наложения ареста на имущество должника.

Согласно закону, пеня начинают начисляться со следующего дня после просрочки. Например, при ежегодной оплате имущественного налога, срок погашения которого датирован 1.12. пеня начнут начисляться со 2.12. Размер пеней определяется процентами от суммы долга и составляет 1:300 за один день просрочки.

Получить еще более подробную информацию о налоговых платежах на недвижимое имущество, узнать какой сейчас налог на квартиру и сколько вам придется заплатить при продаже своей недвижимости, вы можете у сотрудников нашей компании! С удовольствием проконсультируем по всем вопросам!

Назад к содержанию

Типовые вопросы – ответы по исчислению налога на недвижимость

Вопрос 1: Гражданкой по наследству от родителей получены земельный участок и жилой дом, расположенные на территории Российской Федерации. Является ли она плательщиком налога на недвижимость в отношении данных объектов недвижимости?

Ответ: Если гражданин Республики Беларусь имеет в собственности объекты недвижимости в Российской Федерации, то плательщиком налогов в Республике Беларусь в отношении таких объектов недвижимости он являться не будет. В отношении таких объектов недвижимости исчислении и уплата налога должна производиться в соответствии с законодательством Российской Федерации налоговыми органами Российской Федерации.

Вопрос 2: Гражданин осуществляет строительство садового домика. Нужно ли уплачивать налог на недвижимость в отношении недостроенного домика в садоводческом товариществе (специалисты регистрирующего органа отказались регистрировать его как объект незавершенного строительства)?

Ответ: В соответствии с Налоговым кодексом Республики Беларусь физические лица признаются плательщиками налога на недвижимость в отношении принадлежащих им капитальных строений, в том числе не завершенных строительством, имеющих фундамент, стены, крышу.

К капитальным строениям (зданиям, сооружениям), в частности, относятся садовые домики.

Таким образом, гражданин является плательщиком налога на недвижимость в отношении садового домика, не завершенного строительством, имеющего фундамент, стены, крышу. При этом отказ специалистов регистрирующего органа в регистрации садового домика не является основанием для непризнания гражданина плательщиком налога на недвижимость.

Вопрос 3: Молодая семья в настоящее время проживает в общежитии с ребенком до 3 лет и осуществляет строительство двухкомнатной квартиры за счет собственных средств. Необходимо ли будет уплачивать налог на недвижимость за построенную квартиру? От чего будет зависеть величина налога на недвижимость?

Ответ: В соответствии с Налоговым кодексом Республики Беларусь принадлежащее физическому лицу на праве собственности одно жилое помещение в многоквартирном или в блокированном жилом доме освобождается от налога на недвижимость.

Таким образом, если у физического лица в собственности только одна квартира, то такое лицо освобождается от налога на недвижимость. Физические лица являются плательщиками налога на недвижимость только в отношении двух и более жилых помещений в многоквартирных или в блокированных жилых домах.

Величина налога на недвижимость зависит от стоимости квартиры и ставки налога на недвижимость, а также повышающего или понижающего коэффициента к ставке налога на недвижимость, устанавливаемого решением местных Советов депутатов.

Вопрос 4: Нужно ли уплачивать налог на недвижимость, если у многодетной семьи несколько квартир?

Ответ: Нет, не нужно. От налога на недвижимость освобождаются все принадлежащие на праве собственности одному (нескольким) членам многодетной семьи (семьи, имеющей трех и более несовершеннолетних детей) квартиры, расположенные в многоквартирных жилых домах.

Вопрос 5: Гражданин приватизировал квартиру с выплатой стоимости в рассрочку на 40 лет. В следующем году оформил право собственности еще на одну квартиру. Обязан ли гражданин уплачивать налог на недвижимость? За какую из квартир?

Обязан ли гражданин уплачивать налог на недвижимость? За какую из квартир?

Ответ: Гражданин обязан уплачивать налог на недвижимость, начиная с даты получения им в собственность второй квартиры. Налог на недвижимость уплачивается на основании извещения налогового органа. Для его получения гражданину необходимо обратиться в налоговый орган и написать уведомление, в котором указать все находящиеся у него в собственности квартиры, а также квартиру, в отношении которой он хочет воспользоваться правом на льготу по уплате налога.

Вопрос 6: У гражданки в собственности квартира в многоквартирном жилом доме. Затем гражданка оформила в собственность полученный по наследству в этом же городе жилой дом, в котором зарегистрирована и проживает одна (неработающий пенсионер), и земельный участок, находящийся в пожизненном наследуемом владении. Является ли гражданка плательщиком земельного налога и налога на недвижимость в отношении принадлежащих ей объектов недвижимости?

Ответ: Физические лица, которым на праве собственности принадлежит только одна квартира, имеют право на льготу в отношении такой квартиры в виде полного освобождения от уплаты налога. В отношении жилого дома и земельного участка гражданка, являющаяся пенсионеркой, освобождается от уплаты земельного налога и налога на недвижимость, так как в этом жилом доме не зарегистрированы трудоспособные лица.

Вопрос 7: Гражданин является пенсионером по возрасту. Пенсионер зарегистрирован по месту жительства и проживает в г. Бресте в принадлежащем ему на праве собственности жилом доме, расположенном на земельном участке, предоставленном ему на праве пожизненного наследуемого владения. По месту жительства пенсионера не зарегистрировано трудоспособных лиц.

Также в Брестском районе пенсионеру на праве собственности принадлежат земельный участок и расположенный на нем жилой дом. В указанном жилом доме зарегистрирован по месту жительства и проживает трудоспособный сын пенсионера.

Является ли пенсионер по возрасту плательщиком земельного налога и налога на недвижимость?

Ответ: Пенсионер по возрасту:

— не является плательщиком налога на недвижимость и земельного налога в отношении жилого дома и земельного участка, расположенных в г. Бресте, так как по месту жительства пенсионера не зарегистрировано трудоспособных лиц;

— является плательщиком налога на недвижимость и земельного налога в отношении жилого дома и земельного участка, расположенных в Брестском районе, так как в принадлежащем пенсионеру указанном жилом доме зарегистрирован по месту жительства его трудоспособный сын.

Вопрос 8: Пенсионеру по возрасту на праве собственности принадлежит офис, в котором размещается частное унитарное предприятие, учредителем которого он является. Предоставляется ли льгота по налогу на недвижимость в отношении данного объекта недвижимости пенсионеру по возрасту?

Ответ: Льгота по налогу на недвижимость пенсионеру не предоставляется. В соответствии с Налоговым кодексом Республик Беларусь льготы не предоставляются в отношении объектов недвижимости, принадлежащих, в частности, пенсионерам по возрасту, если они предназначены и (или) используются для осуществления предпринимательской деятельности. Офис изначально предназначен для использования в предпринимательской деятельности.

какие налоги платят в России?

Государственные миграционные программы, действующие во многих странах Европы и Карибских островов, позволяют не только купить недвижимость за рубежом, но и получить вид на жительство или гражданство. Благодаря этим статусам вы сможете проживать в приобретенном объекте неограниченный срок. Однако покупка недвижимости влечет за собой и налоговые обязательства. О них и пойдет речь в нашей статье.

Где можно оформить ВНЖ/гражданство за покупку недвижимости?

Этой теме недавно мы посвятили отдельную статью. Если вас интересует статус в Европе, то лучше всего приобрести:

Если же вы планируете получить экономическое гражданство Карибов, выбирайте:

Статусы ВНЖ, ПМЖ или гражданства дают вам право проживать в соответствующей стране без ограничений или не проживать в ней вовсе.

Нужно ли платить налоги на недвижимость за рубежом?

Власти любого государства отвечают на этот вопрос однозначно: нужно. Однако прежде всего, нужно определить, налоговым резидентом какой страны вы являетесь. От этого и будут зависеть ваши налоговые обязательства. Резидентство наступает при проживании в стране более 183 дней в году. Это общее правило для большинства стран. То есть если вы живете за рубежом более указанного срока, то автоматически попадаете в налоговое поле страны. Список и суммы налогов вам рассчитывают в местном муниципалитете.

Если же вы купили недвижимость в Европе или на Карибах, но продолжаете жить в России более 183 дней в году, то обязаны платить налоги по российскому законодательству как налоговый резидент.

Какие налоги платит российский резидент – владелец зарубежной недвижимости?

В законодательстве РФ налоги за саму покупку недвижимости за рубежом не предусмотрены. Налоговые обязательства возникают, если вы получаете от дома, квартиры финансовую выгоду – сдаете в аренду.

Если владелец – физическое лицо

В этом случае вам нужно заплатить 13% налога НДФЛ от суммы дохода, который вы получили от сдачи зарубежной недвижимости в аренду. Зачастую этот доход подлежит налогообложению и в России, и за рубежом. При этом не столь важно, где именно вы будете платить этот налог. К примеру, если недвижимость находится в Испании, вы сделаете налоговую выплату в этой стране, а в налоговую службу РФ предоставите подтверждающий документ. Или наоборот – уплатите налог в России и отчитаетесь перед испанской налоговой.

Чтобы уберечь налогоплательщиков от двойного налогового бремени, страны заключают с Россией международные договоры об избежании двойного налогообложения. Они действуют между РФ и всеми перечисленными выше странами. Поэтому дважды платить один и тот же налог вас не заставят. Ознакомиться с условиями налогообложения вы можете в статье 232 Налогового кодекса РФ.

Также физлица в зарубежных странах могут платить налог на имущество, однако он действует далеко не везде. Например, на Кипре и в карибских странах его нет.

Например, на Кипре и в карибских странах его нет.

Если владелец – юридическое лицо

Однозначного ответа об объеме налогового бремени не существует. Она зависит от страны, где зарегистрирована компания, налогов на ее доходы от сдачи недвижимости в аренду. Отдельные страны (Кипр, государства Карибского моря) максимально упрощают для юрлиц налогообложение, поэтому вы сможете выгодно оптимизировать налоги. Как вариант зарегистрируйте компанию на Карибах, а владеть элитной недвижимостью и получать от нее доход вы можете в Европе. Налоговое законодательство карибских стран позволит вам минимизировать суммы налогов.

Российские законы позволяют признать зарубежную компанию, владеющую недвижимостью, в качестве контролируемой иностранной компании. В этом случае можно включить прибыль в налоговую декларацию физического лица по НДФЛ. Ознакомьтесь с деталями в Федеральном законе № 376-ФЗ (от 24 ноября 2014 года) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)».

В целом налогообложение юридического лица в каждом отдельном случае нужно анализировать и рассматривать индивидуально.

Налоги при покупке недвижимости в ипотеку

Российский закон не запрещает вам приобретать недвижимость за рубежом с использованием кредитов, ипотечных займов. Однако если кредитная ставка будет ниже 9% годовых (а в Европе и на Карибах она может составлять 2-3%) или 2/3 ставки рефинансирования ЦБ РФ, то вы заплатите налог на материальную выгоду. Он высчитывается с разницы между процентами.

В этом случае вы экономите на процентной ставке, то есть получаете доход. Налогообложение материальной выгоды составляет 35% НДФЛ. То есть если вы взяли за рубежом кредит на покупку недвижимости под 3% годовых, то налогообложению подлежат 9% – 3% = 6% вашей выгоды. С деталями можно ознакомиться в статье 212 Налогового кодекса РФ.

Какие налоги платить при продаже недвижимости за рубежом?

В этом вопросе нужно учитывать то, что по условиям практически всех программ по оформлению ВНЖ/гражданства за покупку недвижимости, вы обязаны владеть объектом не менее 5 лет. Только после этого у вас появляется право продать его. Вы можете продать недвижимость и раньше, однако обязаны в короткий срок приобрести другой объект, стоимость которого будет соответствовать условиям программы.

По российским законам, если вы владеете недвижимостью более 5 лет (а это именно ваш случай), то освобождаетесь от налогов при ее продаже.

Если же вы приобрели недвижимость за рубежом вне миграционной программы, то, безусловно, можете продать ее в любое время. Однако при сроке владения менее 5 лет, вы будут обязаны заплатить в российскую госказну налог в сумме 13% от полученного дохода. С деталями ознакомьтесь в статье 217.1 Налогового кодекса РФ.

Учитывайте, что в стране, где находится недвижимость, действуют свои правила налогообложения сделок купли-продажи.

При грамотном и рациональном подходе к владению зарубежной недвижимостью можно минимизировать налоговое бремя. Если вам нужны индивидуальные расчеты, консультации, обратитесь напрямую к нашим специалистам. Мы ответим на все интересующие вас вопросы и поможем сохранить доход.

Налог на имущество организаций с квартир у застройщиков

Право собственности на квартиры было оформлено после получения разрешения на ввод дома в эксплуатацию. Через полгода после этого был закрыт договор с генподрядчиком, получен акт по форме КС-11. До этого времени выполнялись работы по доведению помещений до состояния, пригодного к использованию, подлежащие включению в стоимость строящегося объекта. После выполнения этих работ была сформирована первоначальная стоимость квартир, и квартиры были поставлены на учет на счете 41.

Ответ

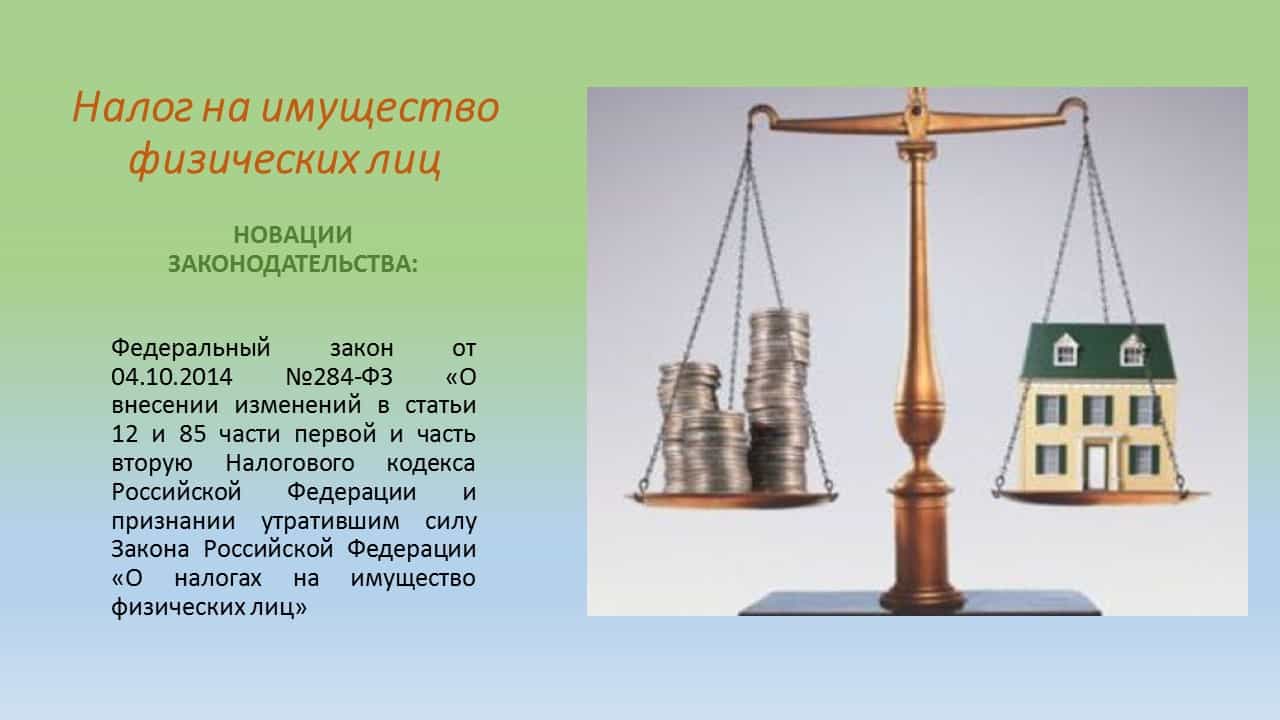

Налог на имущество организаций относится к региональным налогам (п. 1 ст. 14 НК РФ), устанавливается и вводится в действие НК РФ и законами субъектов РФ (п. 1 ст. 372 НК РФ), поэтому при его исчислении на территории г. Москвы, помимо главы 30 НК РФ, следует руководствоваться также Законом г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» (далее — Закон N 64) (см. также письмо Минфина России от 21.03.2016 N 03-05-04-01/15503).

1 ст. 14 НК РФ), устанавливается и вводится в действие НК РФ и законами субъектов РФ (п. 1 ст. 372 НК РФ), поэтому при его исчислении на территории г. Москвы, помимо главы 30 НК РФ, следует руководствоваться также Законом г. Москвы от 05.11.2003 N 64 «О налоге на имущество организаций» (далее — Закон N 64) (см. также письмо Минфина России от 21.03.2016 N 03-05-04-01/15503).

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ (п. 1 ст. 374 НК РФ).

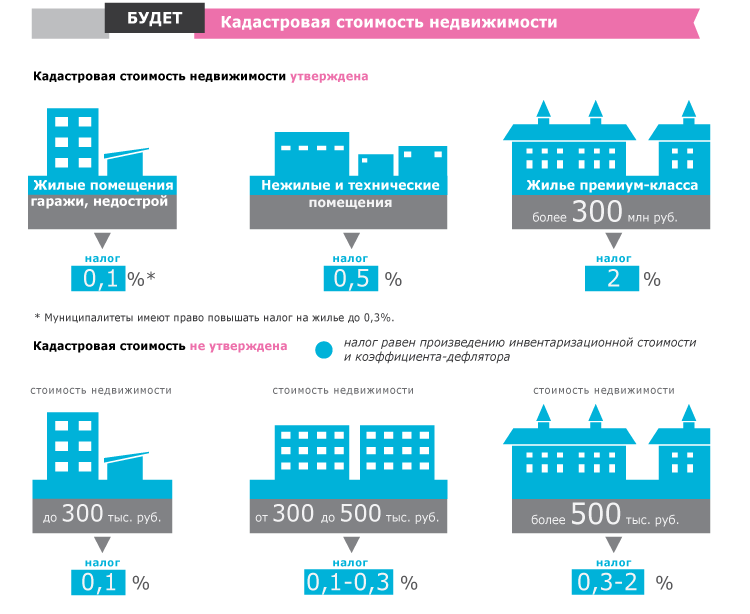

Статьей 378.2 НК РФ установлены особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества. Так, согласно пп. 4 п. 1 ст. 378.2 НК РФ (норма была введена Федеральным законом от 04.10.2014 N 284-ФЗ, вступившим в силу с 01.01.2015), налоговая база определяется как кадастровая стоимость имущества в отношении признаваемых объектом налогообложения жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Указанный порядок налогообложения объектов недвижимого имущества исходя из кадастровой стоимости применяется в отношении собственников таких объектов или организаций, владеющих такими объектами на праве хозяйственного ведения, если иное не предусмотрено ст.ст. 378 и 378.1 НК РФ (пп. 3 п. 12 ст. 378.2 НК РФ, письма Минфина России от 13.12.2017 N 03-05-05-01/83122, от 19.05.2017 N 03-05-05-01/30747, ФНС России от 01.11.2018 N БС-4-21/31317@, от 06.12.2017 N БС-4-21/24674@).

При этом, право собственности за застройщиком регистрируется на квартиры, поэтому именно квартиры будут признаваться жилыми помещениями (п. 1 ст. 11 НК РФ, ч. 2 ст. 15, ч.ч. 1, 3 ст. 16 ЖК РФ) и, соответственно, объектами налогообложения для целей пп. 4 п. 1 ст. 378.2 НК РФ.

1 ст. 11 НК РФ, ч. 2 ст. 15, ч.ч. 1, 3 ст. 16 ЖК РФ) и, соответственно, объектами налогообложения для целей пп. 4 п. 1 ст. 378.2 НК РФ.

В соответствии с п. 4 ст. 1.1 Закона N 64 (статья 1.1 была дополнена пунктом 4 Законом г. Москвы от 24.06.2015 N 29, вступившим в силу с 01.01.2016) налоговая база как кадастровая стоимость объектов недвижимого имущества определяется в отношении жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, по истечении двух лет со дня принятия указанных объектов к бухгалтерскому учету.

Таким образом, с 01.01.2016 на территории г. Москвы жилые дома и жилые помещения признаются объектом налогообложения и облагаются по кадастровой стоимости при условии, что они:

Не учитываются на балансе в качестве объектов основных средств.

Со дня принятия их к бухгалтерскому учету прошло более двух лет.

То есть, для применения п. 4 ст. 1.1 Закона N 64 необходимыми условиями являются факт принятия объекта к бухгалтерскому учету (но не в качестве объектов основных средств) и период времени, в течение которого объект отражается в бухгалтерском учете организации (более двух лет).

Правоприменительная практика по рассматриваемому вопросу, которой мы располагаем, касается применения нормы пп. 4 п. 1 ст. 378.2 НК РФ.

Так, для целей пп. 4 п. 1 ст. 378.2 НК РФ счет, на котором отражены объекты недвижимого имущества в бухгалтерском учете, значения не имеют. В соответствии с разъяснениями официальных органов жилые дома и жилые помещения, в отношении которых определена кадастровая стоимость, подлежат налогообложению при постановке на соответствующий счет бухгалтерского учета активов, отличных от основных средств, в том числе на счета учета товаров, готовой продукции, материальных запасов, а также на счет вложений во внеоборотные активы (письма Минфина России от 19. 05.2017 N 03-05-05-01/30753, от 12.01.2017 N 03-05-05-01/432, от 17.03.2016 N 03-05-05-01/14936, от 16.03.2016 N 03-05-05-01/14575, от 30.07.2015 N 03-05-05-01/44047, от 22.07.2015 N 03-05-05-01/41959, от 04.03.2015 N 03-03-06/1/11187, ФНС России от 23.04.2015 N БС-4-11/7028@)).

05.2017 N 03-05-05-01/30753, от 12.01.2017 N 03-05-05-01/432, от 17.03.2016 N 03-05-05-01/14936, от 16.03.2016 N 03-05-05-01/14575, от 30.07.2015 N 03-05-05-01/44047, от 22.07.2015 N 03-05-05-01/41959, от 04.03.2015 N 03-03-06/1/11187, ФНС России от 23.04.2015 N БС-4-11/7028@)).

Таким образом, в силу пп. 4 п. 1 ст. 378.2 НК РФ жилые дома и жилые помещения, в том числе, квартиры, реализуемые застройщиком, на которого зарегистрировано право собственности, независимо от порядка ведения их бухгалтерского учета, признаются объектом налогообложения исходя из кадастровой стоимости до момента регистрации перехода права собственности на них к покупателю (см. также письма Минфина России от 04.03.2015 N 03-03-06/1/11187, ФНС России от 21.01.2016 N БС-4-11/697).

При этом в соответствии с позицией чиновников такие квартиры могут отражаться, в том числе на счете 08 «Внеоборотные активы», а неотъемлемыми условиями для признания квартир объектом налогообложения являются наличие государственной регистрации права собственности на них и определенной в отношении этих квартир кадастровых стоимостей.

Исходя из этого, можно сделать вывод о том, что для целей применения п. 4 ст. 1.1 Закона N 64 принятием к учету квартир может признаваться отражение затрат на строительство дома на счете 08 «Вложения во внеоборотные активы», а два года следует отсчитывать с момента государственной регистрации права собственности на квартиры и определения их кадастровых стоимостей. С учетом вышеприведенных разъяснений Минфина России именно такую позицию могут занять налоговые органы.

В тоже время в ряде разъяснений Минфина России высказывается позиция, согласно которой правовых оснований для применения пп. 4 п. 1 ст. 378.2 НК РФ в отношении незавершенного строительством жилого дома (в том числе жилых помещений в нем), не введенного в эксплуатацию в соответствии с требованиями законодательства, не имеется (п. 3 письма Минфина России от 29.08.2017 N 03-05-05-01/55262, от 17.04.2017 N 03-05-05-01/22623).

При этом, например, из постановления Президиума ВАС РФ от 16.11.2010 N ВАС-4451/10 следует, что получение разрешения на ввод объекта в эксплуатацию само по себе не может рассматриваться в качестве безусловного доказательства, свидетельствующего о доведении строящегося объекта до состояния готовности и возможности его эксплуатации.

Этот документ удостоверяет иные характеристики объекта, а именно его соответствие градостроительному плану земельного участка и проектной документации и выполнение строительства согласно разрешению на строительство (спор касался объекта недвижимого имущества, подлежащего учету в составе основных средств).

В постановлении Арбитражного суда Западно-Сибирского округа от 08.06.2015 N Ф04-19867/2015 по делу N А45-7966/2014 был сделан вывод о том, что разрешение на ввод объекта в эксплуатацию не является документом, подтверждающим момент определения фактической суммы затрат в отношении объекта долевого строительства по итогам строительства жилого дома; получение разрешения на ввод объекта в эксплуатацию не исключает обязанность застройщика довести объект до нормативного состояния.

Из совокупного смысла приведенных писем Минфина России и судебной практики можно сделать вывод о том, что в ситуации, когда дом введен в эксплуатацию, но фактически не доведен до состояния готовности к эксплуатации, пп. 4 п. 1 ст. 378.2 НК РФ применяться не должен, то есть, квартиры в этом доме не признаются объектом налогообложения на основании этой нормы до завершения всех работ. Эти квартиры признаются объектом налогообложения только после завершения всех работ по строительству дома, формирования их учетных стоимостей и принятия их к бухгалтерскому учету.

Кроме того, на наш взгляд, «принятие указанных объектов к бухгалтерскому учету», предусмотренное п. 4 ст. 1.1 Закона N 64, больше соответствует принятию к учету непосредственно самих квартир на счете 41 «Товары», а не отражению затрат на строительство дома на счете 08 «Внеоборотные активы»*(1).

Товары, являясь частью материально-производственных запасов, принимаются к бухгалтерскому учету по фактической себестоимости (п.п. 2, 5 ПБУ 5/01 «Учет материально-производственных запасов»). Согласно п. 8.3 Концепции бухгалтерского учета в рыночной экономике России, актив признается в бухгалтерском балансе, в частности, когда стоимость его может быть измерена с достаточной степенью надежности.

Как мы поняли, в данной ситуации на момент регистрации права собственности на квартиры их первоначальная стоимость по объективным причинам не могла быть сформирована (продолжали выполняться строительно-монтажные работы по доведению помещений до состояния, пригодного к использованию, подлежащие включению в стоимость квартир), поэтому у организации на тот момент не было оснований для учета этих квартир на счете 41 «Товары». Квартиры были приняты к учету в качестве товаров после завершения всех работ и формирования их фактической себестоимости.

Таким образом, полагаем, что по рассматриваемому вопросу существует и другая точка зрения. Она заключается в том, что, несмотря на получение разрешения на ввод в эксплуатацию дома (п. 1 ст. 55 ГрК РФ) и регистрацию права собственности на квартиры, для целей применения п. 4 ст. 1.1 Закона N 64 два года следует отсчитывать с момента принятия квартир к учету в качестве товаров на счете 41.

Разъяснениями официальных органов и материалами арбитражной практики по вопросу применения п. 4 ст. 1.1 Закона N 64 в рассматриваемой ситуации мы не располагаем.

В виду отсутствия в анализируемых нормах налогового законодательства РФ прямой взаимосвязи между формированием стоимости квартир на счете 41 «Товары» и порядком расчета налога на имущество по кадастровой стоимости, а также подтверждающей правоприменительной практики, данная точка зрения является нашим экспертным мнением.

Следование ему может привести к налоговому спору, поскольку налоговые органы скорей всего займут иную позицию. В частности, полагаем, что налоговики принятием к учету квартир могут признавать отражение затрат на строительство дома на счете 08 «Вложения во внеоборотные активы» и отсчитывать два года, предусмотренные п. 4 ст. 1.1 Закона N 64, с даты регистрации права собственности и установления кадастровой стоимости на эти объекты.

4 ст. 1.1 Закона N 64, с даты регистрации права собственности и установления кадастровой стоимости на эти объекты.

Признавая неоднозначность налоговых последствий в данной ситуации, рекомендуем организации обратиться за письменными разъяснениями в официальные органы. При этом поскольку вопросы об установлении особенностей налогообложения отдельных объектов недвижимого имущества исходя из кадастровой стоимости относятся к компетенции законодательных (представительных) органов субъектов РФ (письма Минфина России от 07.02.2018 N 03-05-05-01/7139, от 02.11.2017 N 03-05-03-01/72248, от 21.01.2016 N 03-03-06/2034, от 12.10.2015 N 03-05-05-01/58080), полагаем, что организация может обратиться в Департамент экономической политики и развития города Москвы.

Наличие разъяснений официальных органов в случае спора с налоговым органом будет считаться обстоятельством, исключающим вину налогоплательщика в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ).

*(1) В соответствии с разъяснениями налоговых органов организация-застройщик может вести учет затрат на строительство дома на счете 08 «Вложения во внеоборотные активы» с последующим оприходованием предназначенных для продажи квартир на счете 41 «Товары» (письма УМНС по г. Москве от 22.06.2000 N 03-12/28309, от 27.02.2001 N 03-12/9722-м).

» У Києві податок на нерухомість будуть платити власники квартир площею понад 60 квадратних метрів»Розділ: Новини

«В Киеве налог на недвижимость будут платить владельцы квартир площадью более 60 квадратных метров»

До 1 июля налоговая служба намерена разослать людям решения-уведомления и квитанции с суммами налога, который нужно внести в течение 60 дней со дня получения документа

После окончания декларационной кампании в Украине началась следующая — по уплате налога на имущество. Так, до 1 июля налоговая служба должна разослать людям решения-уведомления о необходимости внести этот налог. Напомним, что фактически налог на имущество состоит из нескольких платежей: уже привычного нам налога на недвижимость, а также транспортного и дополнительного налога на элитную недвижимость, которые условно можно назвать налогом «на роскошь».

Так, до 1 июля налоговая служба должна разослать людям решения-уведомления о необходимости внести этот налог. Напомним, что фактически налог на имущество состоит из нескольких платежей: уже привычного нам налога на недвижимость, а также транспортного и дополнительного налога на элитную недвижимость, которые условно можно назвать налогом «на роскошь».

Наибольшие поступления от этих налогов страна ожидает именно в столице, где проживает больше всего владельцев дорогих автомобилей, больших домов и просторных квартир. Поэтому о том, как, кому и когда нужно платить налог на имущество, «ФАКТЫ» побеседовали с начальником Главного управления Государственной фискальной службы в Киеве Людмилой Демченко.

— Давайте начнем разговор с обычного налога на недвижимость. Ранее по нему полагались определенные льготы, поэтому его платило не так уж и много людей. В этом году что-то изменилось?

— Изменилось. В 2016 году люди должны уплатить налог на недвижимость, которой владели в 2015 году, и уже по новым правилам.

В первую очередь хочу отметить, что если раньше налогом облагалась только жилая недвижимость, являющаяся собственностью человека, то теперь под налогообложение попадает и нежилая недвижимость. Также изменен сам механизм начисления этого налога.

— Как именно?

— Прежде льготы по уплате наше законодательство предоставляло на государственном уровне. То есть были утверждены льготные нормы площади, не облагавшейся налогом, — независимо от региона.

— Напомните, пожалуйста, какие были льготы?

— Необлагаемая площадь жилой недвижимости составляла:

для квартир — 120 квадратных метров;

ля домов — 250 квадратных метров;

для различных типов недвижимости (дом и квартира) — 370 квадратных метров.

— А теперь как?

— Сегодня решения о ставках и льготах при налогообложении недвижимости принимают местные советы, поскольку данный налог будет поступать в местный бюджет. И община может распоряжаться этими средствами по своему усмотрению.

— То есть полная свобода: местные власти вправе устанавливать любые ставки?

— Не совсем. Новая редакция Налогового кодекса четко определяет максимальную ставку налога: она не должна превышать 2 процента размера минимальной зарплаты за квадратный метр налогооблагаемой площади жилья, а по нежилой недвижимости на 2015 год — не более 1 процента.

То же касается и льгот: местные советы сами утверждают льготную площадь жилья. В то же время законом на общегосударственном уровне определены минимальные льготные площади. Для квартир это 60 квадратных метров, для домов — 120 квадратных метров. А при владении разными типами жилой недвижимости налогом будет облагаться площадь свыше 180 квадратных метров.

— И какие льготы предусмотрены в Киеве?

— Киевский горсовет утвердил льготы на минимальном государственном уровне: 60 квадратных метров для квартир, 120 — для домов, 180 — для разных типов недвижимости.

Кроме того, в Киеве от уплаты налога освободили жилье, принадлежащее инвалидам, членам семей героев Небесной сотни, участникам АТО и членам семей погибших участников АТО (но не более одного объекта). Также дополнительную льготную площадь (к 60 квадратным метрам для квартир) в столице предоставляют семьям с тремя детьми и более — по 20 квадратных метров на третьего и каждого последующего ребенка в возрасте до 18 лет.

Кстати, на государственном уровне от уплаты налога на недвижимость освобождены здания детских домов семейного типа, общежития, жилье, непригодное для проживания (в том числе в связи с аварийным состоянием, которое было признано решением сельского, поселкового, городского совета), а также объекты жилой недвижимости (в том числе их доли), принадлежащие детям-сиротам, детям, лишенным родительской опеки, и лицам из их числа, признанным таковыми в соответствии с законом, детям-инвалидам, которые воспитываются одинокими матерями (родителями) — не более одного такого объекта на ребенка.

— Понятно. Уточню: налогом облагается общая площадь или жилая?

— Общая.

— Что относится к жилой, а что к общей?

— Жилая площадь квартиры определяется как сумма площади жилых комнат. Общая же — как сумма жилой площади и площади лоджий, балконов, веранд, террас и холодных кладовых, подсчитываемой со следующими понижающими коэффициентами: для лоджий — 0,5, для балконов и террас — 0,3, для веранд и холодных кладовых — 1,0. Таким образом, жилая площадь квартиры всегда будет меньше общей.

— Что входит в общую площадь жилого дома? Сарай? Гараж? Конюшня? Пруд с беседкой?

— Общая площадь жилого дома определяется как сумма площади жилых и подсобных помещений (кухонь, прихожих, внутриквартирных коридоров и лестниц, ванных или душевых, санузлов, кладовых, топочных и других помещений, не являющихся жилыми комнатами), расположенных на надземных, мансардных, цокольных и подвальных этажах, в отапливаемых пристройках и на верандах.

В то же время хочу подчеркнуть, что фискальная служба не определяет площадь квартиры или дома. Мы получаем информацию из Государственного реестра имущественных прав и начисляем налог только на основании этих данных.

— Какие сведения занесены в реестр? Говорят, были проблемы с его наполнением…

— В этом реестре есть информация обо всех объектах недвижимости, на которые было изменено или установлено право собственности начиная с 2012 года.

— А более ранние объекты?

— Наполнение госреестра продолжается.

— Как происходит уплата налога? Людям необходимо куда-то приходить или им пришлют квитанцию на дом?

— До 1 июля налоговая служба будет рассылать гражданам решения-уведомления и квитанции с суммами налога. Его нужно уплатить в течение 60 дней со дня получения документа. И если владелец недвижимости, площадь которой превышает льготную, не получит такого уведомления, это повод прийти в налоговую службу для проведения сверки — во избежание неприятных ситуаций в будущем. То же касается случаев, когда человек обнаружит какие-то неточности в квитанциях. Например, если налог начислен на недвижимость, которую он в 2015 году уже продал.

— Ясно. А что дает такая сверка?

— У владельца будет возможность внести коррективы. Если он продал квартиру или дом, решение об уплате налога ликвидируется. Если же он пришел заявить о своей недвижимости, которая облагается налогом, ему выпишут квитанцию.

Для этого налогоплательщик должен обратиться с письменным заявлением в контролирующий орган для проведения сверки данных по объектам недвижимости, размерам общей площади, правам на пользование льготой, ставкам налога и начисленным суммам. А приходить в налоговые органы необходимо с оригиналами документов о праве собственности.

— Куда конкретно нужно обращаться для такой сверки — в налоговую инспекцию по месту регистрации человека или по месту расположения недвижимости?

— В налоговую инспекцию по месту регистрации налогоплательщика, независимо от того, где территориально находится недвижимость, за которую вносится налог. Допустим, человек зарегистрирован в Киеве, а недвижимость у него во Львове, Одессе или Боярке. Так вот, ему следует прийти именно в районную налоговою службу столицы — по месту регистрации.

— Какова ставка налога на недвижимость в Киеве?

— И на жилую, и на нежилую — 1 процент минимальной зарплаты за квадратный метр. В 2015 году (за который мы платим налог) это было 12 гривен 18 копеек.

— Объясните, пожалуйста, на схематическом примере, как именно рассчитывается налог на недвижимость.

— Допустим, у человека есть квартира площадью 70 квадратных метров. Киевский совет установил для квартир льготную площадь 60 квадратных метров. Таким образом, налогом облагаются всего 10 квадратов этого жилья.

— То есть налог придется уплатить не за все 70 метров, а только за «лишние» 10 метров?

— Да. Ведь облагается лишь площадь превышения. В данном случае — 10 квадратных метров. Таким образом, налог на недвижимость за 2015 год, который необходимо будет внести в 2016-м, составит:

В данном случае — 10 квадратных метров. Таким образом, налог на недвижимость за 2015 год, который необходимо будет внести в 2016-м, составит:

12,18 гривни х 10 квадратных метров = 121 гривня 80 копеек.

— Это сумма налога за год или за месяц?

— За год, конечно. Так указано в Налоговом кодексе: налог берется за год.

— Тогда давайте разбираться в ситуации, когда жильем владеют несколько человек. Например, квартира площадью 150 квадратных метров принадлежит двоим гражданам.

— Тут могут быть варианты, поскольку Гражданский кодекс выделяет два случая:

совместную частичную собственность нескольких лиц, выделенную в натуре;

совместную собственность нескольких лиц, не выделенную в натуре.

Если недвижимость находится в частичной собственности нескольких человек и выделена в натуре, то платить налог будет каждый владелец за свою долю. А если квартира в общей совместной собственности нескольких лиц и не разделена в натуре, то платить налог будет один из владельцев — по согласованию.

— Но льгота им полагается или нет?

— Льгота дается конкретному гражданину на те жилые метры, которые являются его собственностью как отдельно зарегистрированный в реестре объект жилой недвижимости. То есть в случае, когда 150-метровой квартирой в равных долях владеют двое и эти части числятся в Госреестре недвижимости как отдельные объекты, каждому принадлежит по 75 квадратных метров. И поскольку в Киеве владельцу предоставляется льгота на 60 квадратных метров, то платить каждый из них будет только за «лишние» 15 квадратов.

— А если собственность не выделена в натуре?

— Если недвижимость не разделена в натуре и в реестре числится как один объект, которым владеют несколько человек, тогда налогом облагаются 90 квадратных метров, так как 150 «квадратов» уменьшаются на льготные 60 метров, которые будут предоставляться только одному собственнику, на которого в реестре зарегистрирована квартира.

— Понятно. Но странно… Тогда такой вопрос: льгота предоставляется на общую площадь 60 квадратных метров — независимо от того, сколько у человека квартир? Допустим, мужчина владеет двумя «гостинками» — 29 и 27 квадратных метров. В сумме это всего 56 квадратов…

— Все правильно: льгота предоставляется независимо от количества квартир. Но при этом не полагаются льготы по уплате налога на объекты, используемые владельцами с целью получения доходов. Например, когда в одной квартире человек живет, а другую сдает в аренду или устроил там офис своей фирмы, за вторую взимают налог без льготы.

— Как рассчитывается льготная площадь, если человек владеет квартирой и домом?

— В таком случае, как я уже говорила, применяется льгота для разных видов недвижимости. В Киеве это 180 квадратных метров.

— Допустим, у человека две квартиры: одна — в Одессе, площадью 50 квадратных метров, другая — в Киеве, площадью 60 квадратных метров. Общая площадь двух объектов — 110 квадратных метров. Но при этом Одесский горсовет освободил от уплаты налога квартиры менее 120 квадратных метров… Так придется платить налог или нет? И если да, то где?

— Сумма налога будет рассчитана исходя из общей площади находящегося во владении имущества с учетом льгот и ставок каждого региона и удельного веса каждой квартиры. И вносить его надо, соответственно, на счета региона, где находится недвижимость. Счета и сумма будут указаны в налоговом уведомлении-решении.

Все о налогах на доход от аренды

Если вы владеете инвестиционной недвижимостью и собираете арендную плату со своих арендаторов, важно задекларировать этот доход от аренды в ваших налогах. Однако вы можете вычесть расходы, понесенные вами на содержание арендуемой собственности. Другими словами, если вы впервые станете домовладельцем, вам будет сложнее подавать налоговую декларацию. Если вам нужна помощь с налогами, подумайте о работе с финансовым консультантом.

Доход от аренды, который вы декларируете в качестве подоходного налога, будет зависеть от вашего метода учета.Большинство людей используют «кассовый метод». Этот метод требует, чтобы вы сообщали о доходах по мере их получения и о расходах по мере их выплаты. Но некоторые предприятия используют метод учета по методу начисления. При этом учитывается доход, когда он заработан, а не когда он получен.

Если вы частное лицо, арендующее недвижимость, вы, вероятно, воспользуетесь кассовым методом. Это означает, что вы будете считать полученные деньги за аренду как доход в соответствующем налоговом году. Вы также можете посчитать гарантийный депозит, который предоставляет ваш арендатор.Вы можете сделать это, если используете гарантийный депозит в качестве окончательной арендной платы или примете его полностью или частично в качестве компенсации за ущерб, нанесенный арендаторами. Но если вы берете гарантийный депозит с намерением вернуть его, когда арендатор уезжает, не засчитывайте его как доход.

Вы также можете включить в доход, когда арендатор производит оплату натурой, в зависимости от количества месяцев, которые он покрывает. Например, предположим, что вы соглашаетесь с арендатором принять от него товар или услугу в обмен на арендную плату за один месяц.По мнению IRS, вы все равно получили месячную арендную плату. Это означает, что вам нужно будет указать арендную плату за этот месяц как доход при подаче налоговой декларации.

Есть и другие формы арендного дохода, которые домовладельцы должны сообщать. Например, если арендатор платит вам за расторжение договора аренды, этот платеж считается доходом от аренды для целей налогообложения. Вы должны будете указать этот платеж в том году, в котором он был получен, независимо от используемого метода учета. Если ваш арендатор оплачивает какие-либо расходы на строительство, не требуемые условиями аренды, эти платежи считаются для вас доходом. Это также будет считаться доходом, если арендатор платит за ремонт или коммунальные услуги, не требуемые в договоре аренды, а затем вычитает этот платеж из своей арендной платы.

Это также будет считаться доходом, если арендатор платит за ремонт или коммунальные услуги, не требуемые в договоре аренды, а затем вычитает этот платеж из своей арендной платы.

Может показаться, что быть арендодателем и собирать ренту — большая налоговая головная боль. Но помните, что вы также можете вычесть расходы, чтобы уменьшить свои налоговые обязательства. Вы можете вычесть такие расходы, как проценты по ипотеке на арендуемую недвижимость, налоги на недвижимость, операционные расходы, ремонт и амортизацию.

IRS использует стандарт «обычных и необходимых расходов» для определения того, что вы можете вычесть. Обычные расходы — несложные расходы, которые обычно связаны с владением арендуемой недвижимостью. Сюда входят выплаты, которые вы производите управляющей компании или суперинтенданту. Необходимые расходы могут включать такие расходы, как реклама вакансий или покрытие расходов на обслуживание, коммунальные услуги и страхование. Вы также можете вычесть стоимость материалов, используемых для обслуживания вашего здания.

Однако вы не можете вычесть деньги, потраченные на улучшение, ремонт или реконструкцию своей собственности.Хотя нормальное обслуживание имеет значение, если вы решите, что хотите сделать арендуемую недвижимость более привлекательной или превратить квартиру с одной спальней в квартиру с двумя спальнями, вы не можете вычесть такие дискреционные расходы.

Вы можете вычесть амортизацию вашей собственности и ее характеристик, таких как бытовая техника. Если вы внесете улучшения, вы сможете окупить часть потраченных денег, когда подадите новые документы на амортизацию. Для этого воспользуйтесь формой IRS 4562.

. Налоги на доход от аренды: как отчитываться Чтобы зарегистрировать доход от аренды, воспользуйтесь формой 1040 и приложите Приложение E: Дополнительные доходы и убытки. В Таблице E вы укажете свой общий доход, расходы и амортизацию для каждой арендуемой собственности. Расходы включают рекламу, автомобили и путешествия, страхование, ремонт, налоги и многое другое. Опять же, вам понадобится форма 4562, чтобы правильно указать сумму амортизации в строке 18 «Амортизационные расходы или истощение».

В Таблице E вы укажете свой общий доход, расходы и амортизацию для каждой арендуемой собственности. Расходы включают рекламу, автомобили и путешествия, страхование, ремонт, налоги и многое другое. Опять же, вам понадобится форма 4562, чтобы правильно указать сумму амортизации в строке 18 «Амортизационные расходы или истощение».

Одна форма Schedule E позволяет вам сообщать о трех свойствах. Если у вас их больше трех, вы можете заполнить дополнительные формы расписания E, чтобы перечислить другие ваши свойства в строках 1 и 2.Однако вы заполните только столбец «Итоги» в одной форме Приложения E. Эти итоги будут объединенными итогами всех заполненных вами таблиц E.

Чтобы гарантировать, что вы предоставите IRS верную информацию, вам необходимо вести учет управления вашей собственностью. Сюда входят чеки аренды, финансовые отчеты, квитанции, вычитаемые расходы и многое другое. Если вы не можете предоставить правильные документы и информацию, возможно, вы не сможете вычесть столько, сколько хотите. Хуже того, вы можете столкнуться с дополнительными налогами и штрафами.

ИтогВладение инвестиционной собственностью может быть отличным способом повысить вашу финансовую безопасность и работать над достижением финансовой независимости. Тем не менее, он связан с обязанностями, от найма суперинтенданта до проведения необходимого ремонта. Вам также придется не уплачивать налоги за арендуемую недвижимость. Имея все формы и документы, было бы неплохо нанять специалиста по составлению налоговой отчетности, особенно если это ваш первый налоговый сезон в качестве арендодателя.

Вы также можете рассмотреть вопрос о найме финансового консультанта, который также разбирается в налогах и доходах от недвижимости.Инструмент сопоставления, такой как SmartAsset’s, может помочь вам найти человека, с которым можно поработать, чтобы удовлетворить ваши потребности. Сначала вы отвечаете на ряд вопросов о своей ситуации и своих целях. Затем программа сокращает количество консультантов до трех до трех, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять интервью у них по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящую одежду, выполняя большую часть тяжелой работы за вас.

Затем программа сокращает количество консультантов до трех до трех, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять интервью у них по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящую одежду, выполняя большую часть тяжелой работы за вас.

- Финансовый консультант поможет вам разобраться с доходом от аренды и другими налоговыми вопросами.С помощью инструмента сопоставления SmartAsset вы можете найти финансового консультанта в вашем районе, который поможет вам составить план и убедиться, что все ваши налоговые нагрузки покрыты. Если вы готовы к помощи, начните прямо сейчас.

- Подача налоговой декларации может быть непростым делом. Если вы обнаружите, что сбиты с толку или ошеломлены, как это может быть в случае, если вы арендодатель, вы можете воспользоваться помощью налогового программного обеспечения. Это поможет вам упорядочить ваши расчеты и налоги без лишних хлопот.

- Если вы обнаружите, что постоянно получаете большие налоговые возмещения, есть способ получить эти деньги в течение года, а не одним чеком.Вы можете сделать это, изменив сумму, удерживаемую из каждой зарплаты.

Фотография предоставлена: © iStock.com / Weekend Images Inc., © iStock.com / TanawatPontchour, © iStock.com / loops7

Амелия Джозефсон Амелия Джозефсон — писатель, увлеченный освещением тем, связанных с финансовой грамотностью. Ее области знаний включают выход на пенсию и покупку жилья. Работа Амелии появилась в Интернете, в том числе на AOL, CBS News и The Simple Dollar.Она имеет ученые степени Колумбийского и Оксфордского университетов. Амелия, родившаяся с Аляски, теперь называет Бруклин своим домом.Знать налоговую информацию об аренде жилой недвижимости

FS-2018-14, август 2018

Люди часто сдают в аренду свою жилую недвижимость в качестве источника дохода, особенно в теплые летние месяцы, где много отпусков. Применяются разные налоговые правила в зависимости от того, использовал ли налогоплательщик, арендующий недвижимость, в качестве места жительства в любое время в течение года. Чтобы помочь налогоплательщикам избежать пота при уплате налогов, IRS хочет, чтобы налогоплательщики знали факты об отчетности о доходе от аренды.

Применяются разные налоговые правила в зависимости от того, использовал ли налогоплательщик, арендующий недвижимость, в качестве места жительства в любое время в течение года. Чтобы помочь налогоплательщикам избежать пота при уплате налогов, IRS хочет, чтобы налогоплательщики знали факты об отчетности о доходе от аренды.

Жилая недвижимость в аренду

Жилая недвижимость, сдаваемая в аренду, может включать в себя отдельный дом, квартиру, кондоминиум, дом на колесах, дом для отдыха или аналогичную недвижимость. Эти свойства часто называют жилищами. Налогоплательщики, арендующие недвижимость, могут использовать более одного жилища в качестве места жительства в течение года.

Жилище считается резиденцией, если оно используется в личных целях в течение налогового года более 14 дней или 10 процентов от общего количества дней, сдаваемых в аренду другим лицам по справедливой арендной стоимости.Как правило, личное использование включает использование собственности:

- Любое лицо, владеющее долей в собственности,

- Член семьи любого лица, которому принадлежит доля в собственности (если это не является основным местом проживания члена семьи и владелец получает справедливую арендную стоимость),

- Любой, у кого есть договоренность, позволяющая владельцу использовать другое жилище или

- Любой, кто использует собственность по цене ниже справедливой.

Использование в личных целях не включает дни ремонта и технического обслуживания, если налогоплательщик выполняет ремонт и техническое обслуживание в основном на постоянной основе.Публикация 527 «Жилая недвижимость в аренду (включая аренду домов для отдыха») содержит более подробную информацию о личном использовании.

Виды арендного дохода

Доход от аренды включает:

- Обычные арендные платежи

- Предоплата по аренде

- Платежи при расторжении договора аренды

- Расходы арендатора

Доход от аренды обычно не включает гарантийный депозит, если налогоплательщик планирует вернуть его арендатору в конце срока аренды./mortgage-calculator-124301984-57f813f03df78c690f71289a.jpg) Но если налогоплательщик удерживает часть или весь депозит в течение любого года, потому что арендатор не выполняет условия аренды, то налогоплательщик включает сумму, удержанную как доход от аренды в этом году.

Но если налогоплательщик удерживает часть или весь депозит в течение любого года, потому что арендатор не выполняет условия аренды, то налогоплательщик включает сумму, удержанную как доход от аренды в этом году.

Расходы на аренду и вычеты

Если налогоплательщик использует жилье, которое он арендует, в личных целях, он должен разделить свои расходы между арендным и личным использованием. Они должны разделить расходы, даже если жилище не соответствует определению проживания. Они могут вычесть только расходы на аренду в Приложении E (Форма 1040).Они могут иметь возможность вычесть некоторые из своих личных расходов в Приложении A (Форма 1040), если они перечисляют вычеты.

Кроме того, сумма расходов на аренду, которую налогоплательщик может вычесть, может быть ограничена, если жилище считается местом проживания.

Публикация 527 содержит более подробную информацию о разделении расходов и ограничениях вычетов.

Обычные и необходимые расходы. Налогоплательщики могут вычесть обычные и необходимые расходы на управление, сохранение и хранение арендуемой собственности.Обычные расходы являются обычными и общепринятыми в бизнесе, например, амортизационные и операционные расходы. Соответствующие необходимые расходы, такие как проценты, налоги, реклама, техническое обслуживание, коммунальные услуги и страхование.

Если налогоплательщик включает расходы, уплаченные арендатором, справедливую рыночную стоимость имущества или услуг, предоставленных арендатором, в свой доход от аренды, то обычно они могут вычесть ту же сумму в качестве расходов на аренду.

Улучшения. Налогоплательщик не имеет права вычитать стоимость улучшений для улучшения, восстановления или изменения собственности для другого использования.Налогоплательщик возмещает стоимость улучшений за счет амортизации. Они используют форму 4562 для отчета об амортизации, начиная с того года, когда они впервые вводят арендуемую недвижимость в эксплуатацию, и начиная с любого года, когда они улучшают или добавляют мебель. Налогоплательщик может вычесть процент от этих расходов только в том году, когда он их понес. Дополнительную информацию об улучшениях можно найти в разделе «Регламенты в отношении материальной собственности — часто задаваемые вопросы» на IRS.gov.

Налогоплательщик может вычесть процент от этих расходов только в том году, когда он их понес. Дополнительную информацию об улучшениях можно найти в разделе «Регламенты в отношении материальной собственности — часто задаваемые вопросы» на IRS.gov.

Амортизация. Общий срок восстановления арендуемой жилой недвижимости составляет 27,5 лет. Закон о сокращении налогов и рабочих местах изменил альтернативный период восстановления системы амортизации для арендуемой жилой недвижимости с 40 до 30 лет. Согласно новому закону, компания, занимающаяся торговлей недвижимостью или бизнесом, выходящим из лимита вычета процентов, должна использовать альтернативную систему амортизации для амортизации любой арендуемой им жилой недвижимости. Эти изменения применяются к налоговым годам, начинающимся после 31 декабря 2017 г.

Для получения дополнительной информации о новых правилах и ограничениях по амортизации и списанию расходов в соответствии с Законом о сокращении налогов и рабочих местах перейдите на страницу налоговой реформы в IRS.губ.

Особые правила

Особые правила применяются, если налогоплательщик сдает в аренду жилище, которое считается местом жительства менее 15 дней в году. В этой ситуации налогоплательщик не сообщает доход от аренды и не вычитает расходы на аренду. Публикация 527 содержит больше информации об этих правилах.

Отчетность о доходах и расходах от аренды

В большинстве случаев налогоплательщик должен указывать весь доход от аренды в своей налоговой декларации. Как правило, они используют Таблицу E (Форма 1040) для отчета о доходах и расходах от сдачи в аренду недвижимости.

Если у налогоплательщика есть убыток от сдачи в аренду недвижимости, ему, возможно, придется уменьшить свои убытки, или это может быть запрещено. Налогоплательщики должны обращаться к правилам личного пользования арендуемым жилым помещением, правилам риска и правилам потери пассивной активности. Эти правила говорят им, могут ли они взять убыток в счет другого дохода. Для получения подробной информации об этих правилах см. Публикацию 925, Правила пассивной активности и риска, и Публикацию 527.

Налог на чистый инвестиционный доход может применяться к чистому доходу от аренды.Налогоплательщики используют форму 8960 «Налог на чистый инвестиционный доход физических лиц, имущества и трастов» для расчета суммы этого налога.

Дополнительная информация:

Видео на YouTube:

- Аренда дома для отпуска — Английский | Испанский (устарел) | ASL

Могут ли арендаторы претендовать на вычет домашнего офиса? — Деньги имеют значение — Блог Trulia

Некоторые преимущества работы в Лос-Анджелесе, Калифорния, аренда: напишите электронные письма с тихой музыкой, играющей в фоновом режиме, установите кондиционер на любой комфортный режим, расслабьтесь в своих любимых тренировках и наслаждайтесь легкими поездками из спальни в домашний офис.Но одна вещь, которую арендаторы, работающие на дому, часто упускают (помимо болтовни с кулером), — это вычет налогов на площадь домашнего офиса.

Опытный арендатор знает, что эта льгота — не просто налоговая льгота для домовладельцев. Арендаторы могут иметь право требовать удержания домашнего офиса из их федерального подоходного налога так же, как домовладельцы имеют право на налоговые льготы для домашнего офиса. Конечно, с налогами все не так просто. Правила и исключения по-прежнему применяются. Не уверены, имеете ли вы право на налоговые льготы в качестве арендатора для работы на дому? Мы ответили на некоторые из самых распространенных вопросов ниже.

Часто задаваемые вопросы о вычетах в домашний офис для арендаторов- Большую часть работы я делаю из квартиры. Это считается?

- Что еще нужно для вычета домашнего офиса?

- Что делать, если я не работаю на себя?

- Как я могу рассчитать процент использования моего дома для бизнеса?

- Какие расходы учитываются при вычете домашнего офиса?

- Как мне рассчитать мой общий вычет из домашнего офиса?

- Что делать, если я плохо разбираюсь в математике?

- Ничего простого не бывает бесплатным (включая возврат налогов)

Чтобы иметь право на вычет, вы должны использовать свой дом в качестве основного места работы. Это не означает, что вы можете вести бизнес только в специально отведенном для этого месте; это просто означает, что вы должны «постоянно и регулярно» использовать свой дом для бизнеса, согласно IRS. Звучит субъективно — и это так.Как правило, если вы встречаетесь с клиентами в домашнем офисе в рамках обычного ведения бизнеса, вы удовлетворяете правилу. Это верно, даже если вы иногда работаете в другом месте, например, в коворкинге или в местном Starbucks.

Ваше рабочее место должно использоваться исключительно для ведения бизнеса. Это означает, что вы не можете использовать его для каких-либо других целей, но вы все равно можете работать в других частях вашего дома. Однако если вы поставите ноутбук на кухонный стол, это не превратит кухню в офис.То же самое, если вы встречаетесь с клиентами в своей гостиной (независимо от того, насколько взрослым ваш новый диван и коврики придают помещению вид). Пространство должно быть явно эксклюзивным, но оно не должно быть полностью отделено от вашего другого жилого пространства (вам, например, не обязательно требовать целую комнату в качестве домашнего офиса — стол в отделенной части комнаты может быть достаточно).

Большинство людей полагают, что вы должны работать не по найму, чтобы получить вычет из домашнего офиса, но это не так: вычет также доступен для сотрудников, которые работают из дома.Однако, помимо требования эксклюзивности, ваше рабочее место должно быть создано для удобства вашего работодателя, а не потому, что вам это просто легко. Вы также должны оплатить все свои расходы: чтобы потребовать вычет, вы не можете оказывать услуги в помещении, арендную плату за которое платит ваш работодатель.

Это простая математика. Во-первых, определите квадратные метры всего вашего дома. Затем измерьте комнату или часть комнаты, которая считается вашим бизнес-пространством.Разделите пространство, используемое для бизнеса, на общую площадь вашего дома. Полученный процент — это то, что вы будете использовать для пропорционального распределения ваших расходов. Вот простой пример: предположим, что ваша квартира составляет 1000 квадратных футов, а пространство, которое вы используете для бизнеса, составляет 200 квадратных футов. Вы рассчитаете свои вычеты, пропорционально распределив расходы на 20%, или 200/1000.

Для расчета квалификационных расходов домашнего офиса домовладельцы могут вычесть проценты по ипотеке и налоги на недвижимость.Но это не значит, что арендаторы застряли: платежи арендодателю подсчитываются. К квалификационным расходам также относятся такие статьи, как обслуживание дома, включая страхование арендаторов, электричество, системы безопасности, системы отопления и охлаждения и тому подобное. Он также может включать Интернет и дополнительный телефон. Важно отметить, что IRS не допускает вычетов за основной телефон в вашем доме, даже если вы используете его только для бизнеса (тем не менее IRS считает это личными расходами).

Умножьте долю вашего дома, используемого для бизнеса, на ваши общие расходы.Полученная цифра и есть ваш вычет. Используя наш предыдущий пример, предположим, что ваши общие расходы составляют 8000 долларов. Ваш вычет, отражаемый в форме 8829, составляет 1600 долларов (или 20%, которые вы указали как пропорциональный коэффициент).

Если вы ищете что-то более простое, IRS теперь предлагает упрощенный вариант расчета вычета из домашнего офиса. Умножьте квадратные метры части вашего пространства, используемой для бизнеса, на установленную норму.Действующая действующая ставка составляет 5 долларов за квадратный фут до 300 квадратных футов. Опять же, используя тот же пример, если вы используете 200 квадратных футов вашего дома для бизнеса, вычет составит 1000 долларов, или 200 квадратных футов x 5 долларов за квадратный фут. В приведенном выше примере вычет, рассчитанный по упрощенному методу, на 600 долларов меньше, чем по традиционному методу. В этом нет ничего необычного, в зависимости от индивидуальных обстоятельств, но не позволяйте цифрам вводить вас в заблуждение. Если ведение учета не является вашей сильной стороной, вам, скорее всего, лучше всего подойдет упрощенный метод.

Независимо от того, какой вариант вы выберете, помните, что IRS требует и ожидает, что вы будете вести отличный учет для обоснования своих расходов.

Успешно ли вы вычитали домашний офис в качестве арендатора? Расскажите нам о своем опыте в комментариях ниже!

Налог на прирост капитала для инвесторов в многоквартирную и коммерческую недвижимость — Multifamily.loans

Что инвесторы должны знать о налогах на прирост капитала

Когда дело доходит до инвестирования в многоквартирную или коммерческую недвижимость, наличие эффективной налоговой стратегии имеет решающее значение для вашего успеха .В противном случае вы могли бы увидеть, что большая часть вашей прибыли будет потрачена на чрезмерный налоговый счет. Из всех налогов, которые инвестору, возможно, придется заплатить в результате своих вложений, нет ни одного более важного, чем налог на прирост капитала. Налог на прирост капитала уплачивается всякий раз, когда налогоплательщик получает прибыль от продажи активов, таких как коммерческая недвижимость, облигации или дорогие предметы коллекционирования. Налог на прирост капитала обычно не применяется к обычному личному и деловому доходу или продаже основного места жительства физического лица.

Ставки налога на прирост капитала для коммерческой и многоквартирной недвижимости

Существует два основных типа налогов на прирост капитала; краткосрочные налоги на прирост капитала применяются к собственности, удерживаемой менее двенадцати месяцев, в то время как долгосрочные налоги на прирост капитала применяются к собственности, удерживаемой более двенадцати месяцев. Вот почему в целом (по крайней мере, с точки зрения налогообложения) дороже «перевернуть» коммерческую недвижимость и продать ее за 12 месяцев или меньше, чем удерживать ее в течение более длительного периода времени.Так же, как и подоходный налог, ставки налога на прирост капитала варьируются в зависимости от дохода отдельного налогоплательщика в течение года, в котором они продают недвижимость.

В настоящее время долгосрочные налоги на прирост капитала составляют:

Для сравнения, краткосрочные налоги на прирост капитала рассчитываются исходя из регулярной категории налогоплательщика. Ставки федерального подоходного налога на 2019 год для однофайловых компаний составляют:

от 0 до 9525 долларов: 10%

от 9 526 до 38 700 долларов: 12%

от 38 701 до 82 5000003 22%

82 501 долл. — 157 500 долл. США: 24%

157 501 долл. США до 200 000 долл. США: 32%

200 001 долл. США до 500 000 долл. США: 35%

000 500 001 $ +:

000 Для налогоплательщиков, федеральный подоходный налог на 2019 год составляет:

Для лиц, подающих совместную декларацию:

От 0 до 19 050 долларов: 10%

от 19 051 до 77 400 долларов: 12%

от 77 401 до 19 050 долларов

от 165 001 до 315 000 долларов: 24%

от 315 001 до 400 000 долларов: 32%

от 400 001 до 600 000 долларов: 9000 7 35%

600 001 доллар +: 37%

Для отдельных файловых серверов:

от 0 до 9525 долларов: 10%

% от 9 526 до 12 700 долларов США

от 38 701 до 82 500 долларов: 22%

от 82 501 до 157 500 долларов: 24%

от 157 501 до 200 000 долларов: 32%

от 9 001 до

долларов США $ 300 001 +:

37%

Поскольку в США действует прогрессивная налоговая система, налогоплательщики платят только более высокие налоговые ставки на свой доход сверх предыдущей налоговой ставки.Например, налогоплательщик с единовременной подачей налогов с налогооблагаемым доходом в размере 100000 долларов США будет платить только 24% -ную ставку налога на свой доход сверх 82 500 долларов США (то есть 17 500 долларов США).

Налог на прирост капитала и обмен 1031

Обмен 1031 хорошо любим инвесторами в многоквартирную и коммерческую недвижимость, и по уважительной причине; они позволяют инвестору отложить выплату счета по налогу на прирост капитала, «обменяв» свою текущую собственность на аналогичную коммерческую недвижимость. Однако есть несколько правил, которые необходимо соблюдать: новая недвижимость должна стоить как минимум столько же, сколько и первоначальная, и личные резиденции не имеют права.Кроме того, инвесторам не нужно сразу же выстраивать новую недвижимость; они могут использовать так называемый обратный обмен 1031, чтобы отложить покупку объекта обмена на 180 дней (в некоторых сценариях может быть разрешено дополнительное время, но это выходит за рамки данной статьи). Обмен 1031 также обычно позволяет заемщикам отложить уплату налогов на амортизацию, хотя в какой-то момент им все равно придется их уплатить.

Еще одно важное соображение: амортизационные отчисления и налог на возврат амортизационных отчислений

Если вы владеете коммерческой или многоквартирной недвижимостью, она естественным образом стареет, требует ремонта и по своей природе становится менее ценной (т.е., обесцениваются) с течением времени. К счастью, федеральное правительство разрешает вам вычитать амортизационные отчисления из вашего подоходного налога, чтобы отражать эту потерю стоимости. Многосемейная недвижимость обычно амортизируется в течение 27,5 лет, в то время как чисто коммерческая недвижимость обычно амортизируется в течение 39 лет.