Налог на землю и на недвижимость: Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

Нужно ли платить земельный налог на участок под многоквартирным домом

До 1 декабря 2021 года граждане должны уплатить налоги на имущество. В связи с этим у управляющих организаций и ТСЖ появляются вопросы о том, нужно ли платить такой налог на земельный участок МКД, ведь он является общедолевой собственностью физических лиц – жителей дома. Разбираемся в вопросе.

Оформленный земельный участок под МКД является общедолевой собственностью владельцев помещений

В соответствии с ч. 2.2 ст. 23 НК РФ, организации и ИП обязаны направлять в налоговый орган сообщение о наличии у них земельных участков, признаваемых объектами налогообложения, если не получили сообщения о начисленном налоге в отношении таких участков.

Такое сообщение с приложением копий правоустанавливающих документов на землю представляется в налоговый орган по каждому объекту налогообложения однократно в срок до 31 декабря года, следующего за истёкшим налоговым периодом.

При этом налогоплательщики – физические и юридические лица – обязаны платить установленные законом налоги в срок и в полном объёме (п. 1 ч. 1 ст. 23 НК РФ). Для граждан такой срок – до 1 декабря, он действует в том числе в отношении земельного и имущественного налогов.

Согласно ч. 5 ст. 16 № 189-ФЗ, с момента государственной регистрации земельного участка под многоквартирным домом он переходит в долевую собственность владельцев помещений в таком МКД.

Поскольку это земля и она оформлена в собственность граждан, проживающих в доме, то налоговый орган может потребовать от них уплаты налога на это имущество. О такой ситуации рассказал один из членов Ассоциации «Р1»: ЖСК, управляющий новостройкой, получил от регионального ведомства требование оплатить земельный налог за придомовую территорию МКД. Разбираемся, право ли ведомство и должен ли кооператив такой налог оплатить.

Может ли ОМС не формировать участок под МКД при отсутствии денег9019

1

Земельный участок МКД как часть общего имущества не облагается налогом

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, городов федерального значения, на территории которых введён налог (ч. 1 ст. 389 НК РФ). Список исключений приведён в ч. 2 ст. 389 НК РФ.

1 ст. 389 НК РФ). Список исключений приведён в ч. 2 ст. 389 НК РФ.

Согласно п. 6 ч. 2 ст. 389 НК РФ, участки, входящие в состав общего имущества многоквартирного дома, не признаются объектом налогообложения по земельному налогу.

Федеральная налоговая служба России в письме от 26.02.2021 № БС-4-21/2441@ указала, что основанием для включения земельного участка в состав общего имущества МКД является проведение его государственного кадастрового учёта. Со дня такой регистрации он переходит бесплатно в общедолевую собственность владельцев помещений в многоквартирном доме (ч. 5 ст. 16 № 189-ФЗ).

То есть земельный участок, оформленный и поставленный на учёт в соответствии с законодательством, относится к общему имуществу многоквартирного дома и не является объектом налогообложения. И у управляющей организации, ТСЖ или кооператива отсутствует обязанность представлять в налоговый орган сообщение о наличии объекта налогообложения в отношении такого земельного участка.

О судебной практике по вопросам налогообложения доходов УО и ТСЖ13631

0

Участок под МКД может принадлежать одному лицу, если все помещения в доме в его собственности

Но не всегда оформленная земля под МКД является общедомовым имуществом. Например, так не будет, когда все помещения в МКД принадлежат одному собственнику. Эта ситуация приводится в деле № А40-78400/2015, которое дошло до Верховного суда РФ.

Одна из компаний стала собственником всех квартир, находящихся в восьмиквартирном жилом доме в Москве. Затем дом был снесён, и организация обратилась в Росреестр с заявлением о регистрации её права собственности на сформированный под домом земельный участок площадью 1700 кв.м.

Ведомство отказало компании, поскольку не было оснований для регистрации частной собственности на общее имущество МКД за одним лицом. Организация подала иск в суд, считая, что в соответствии с законом после приобретения всех квартир в МКД стала собственником и земельного участка.

Суды трёх инстанций отказали организации. Она, став владельцем всех помещений в здании, не избрала правовой режим многоквартирного дома как единого объекта и не обратилась в Росреестр с заявлением для регистрации своего права на указанный дом. Её право собственности на здание в целом и на сформированный участок не возникло, а право на квартиры прекратилось после того, как дом был снесён (ч. 1 ст. 235 ГК РФ).

Верховный суд РФ с такой позицией не согласился. По смыслу п. 8 постановления Пленума ВАС РФ от 23.07.2009 № 64, если одно лицо приобретает право собственности на все помещения в здании, то оно в силу закона также становится обладателем всех долей в праве собственности на земельный участок.

При таких обстоятельствах существование долевой собственности на имущество невозможно (ст. 244 ГК РФ). Она должна рассматриваться как индивидуальная собственность лица на недвижимую вещь. Многоквартирный дом и земельный участок, на котором этот дом расположен, – разные объекты, и снос задиня не ведёт к прекращению права частной собственности на землю.

Дело отправилось на новое рассмотрение, и суд первой инстанции признал отказ Росреестра от регистрации права собственности на землю незаконным. Таким образом компанию признали единоличным собственником сначала МКД, а после его сноса – земельного участка.

Ответы на вопросы участников семинара о налогообложении в УО и ТСЖ5817

0

Если у помещений МКД один собственник, то он обязан платить земельный налог за участок под домом

Как ФНС России отметила в письме от 03.11.2021 № БС‑4-21/15521@, в ситуации, когда все помещения в МКД принадлежат одному лицу, такое лицо обязано платить земельный налог. Её позиция по этому вопросу совпадает с позицией коллег из Минфина РФ, которая обозначена в письме от 15.04.2016 № 03-05-05-02/21894.

В соответствии с ч. 1 ст. 388 НК РФ, налогоплательщиками земельного налога признаются организации и физические лица, обладающие участками на праве собственности или пользования. При этом в ч. 2 ст. 389 НК РФ установлен перечень земельных участков, которые не признаются объектом налогообложения по земельному налогу. В этот перечень входит земля под многоквартирным домом, включённая в состав общего имущества владельцев помещений в таком доме в соответствии с ч. 1 ст. 36 ЖК РФ.

При этом в ч. 2 ст. 389 НК РФ установлен перечень земельных участков, которые не признаются объектом налогообложения по земельному налогу. В этот перечень входит земля под многоквартирным домом, включённая в состав общего имущества владельцев помещений в таком доме в соответствии с ч. 1 ст. 36 ЖК РФ.

В соответствии с ч. 4 ст. 244 ГК РФ, общая собственность возникает при поступлении в собственность двух или нескольких лиц имущества, которое не может быть разделено без изменения его назначения либо не подлежит разделу в силу закона. Таким образом общее имущество должно быть в собственности двух и более владельцев помещений в МКД.

Если же все помещения в доме принадлежат одному юридическому лицу, то земельный участок, занимаемый таким домом, не будет относиться к общему имуществу. Следовательно, в отношении такой земли не может применяться положение п. 6 ч. 2 ст. 389 НК РФ.

На заметку

Согласно положениям НК РФ и основанным на них письмам ФНС и Минфина России, если в многоквартирном доме есть два и более собственника помещений, то земельный участок под МКД признаётся общедомовым имуществом и не подлежит налогообложению. Налоговые органы не вправе требовать уплаты земельного налога.

Налоговые органы не вправе требовать уплаты земельного налога.

Другая ситуация, если все квартиры в доме принадлежат одному лицу, например, застройщику или частной компании. В таком случае земля под МКД уже не считается частью долевой собственности, и владелец помещений обязан платить земельный налог на общих основаниях.

Ольга Шевлягина Главный редактор

Полезная статья?

Поделитесь с коллегами и друзьями

Подпишитесь на рассылку

Еженедельно получайте новости сферы ЖКХ, советы по управлению МКД и заполнению ГИС ЖКХ.

Выберите почту, на которую вам удобно получать рассылку, присоединяйтесь к 74 381 подписчику

Получать на @Mail.ru Получать на @Yandex.ru Получать на @Gmail.com Получать на мою почту

Статьи по теме

Правила работы

УО, ТСЖ и ЖК по упрощённой системе налогообложенияМногие УО и ТСЖ хотят работать по упрощённой системе налогообложения. Но не все знают, как на неё перейти и чем это может обернуться. 16 мая мы провели онлайн-семинар, на котором Юрий Романченко, нало…

Об ответственности управляющих организаций за неуплату налогов

Управляющим организациям выгодно работать по упрощённой системе налогообложения. Но не все делают это честно и правильно. Тем не менее от налоговой инспекции сложно что-то скрыть. Узнайте об ответстве…

Налоги

УО и ТСЖ: как снизить риск привлечения к ответственностиЧтобы достойно пройти проверку налоговой в 2019 году, УО и ТСЖ нужно учесть в своей работе увеличение страховых тарифов, НДС и тарифов на ЖКХ. 29 ноября на онлайн-семинаре «Налоги и правоприменительна…

29 ноября на онлайн-семинаре «Налоги и правоприменительна…

Вопросы по теме

Полное или частичное копирование материалов разрешено только при указании источника и добавлении прямой ссылки на сайт roskvartal.ru

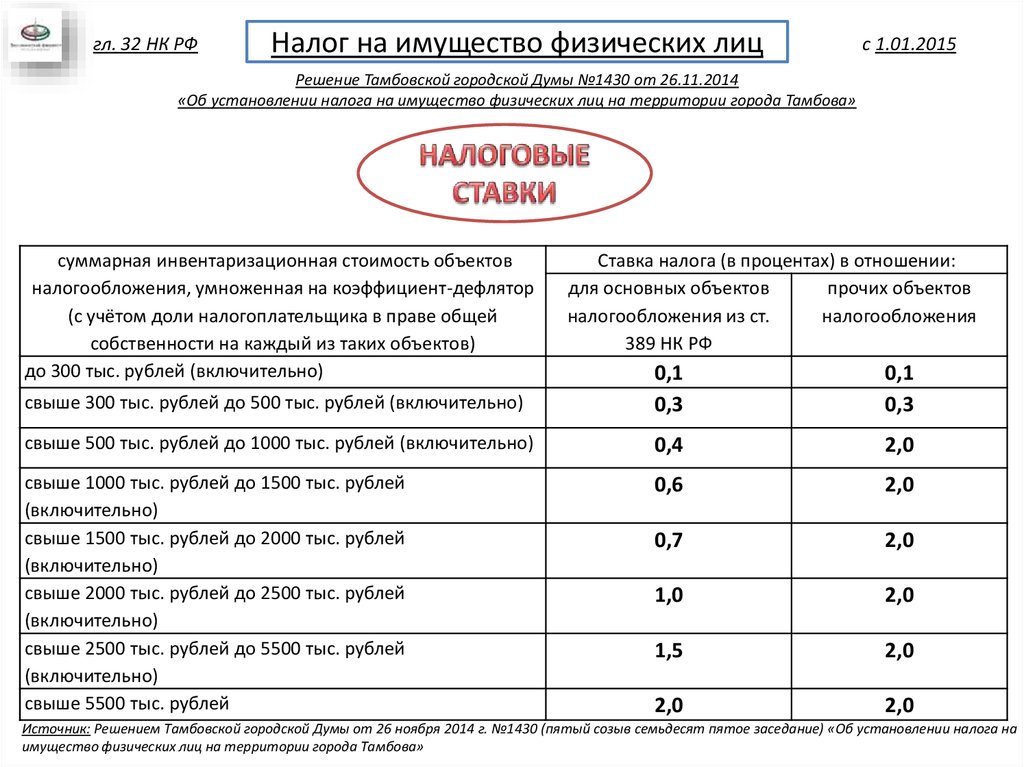

Земельный налог для физических лиц. Ставка налога на землю

В статье разберем, что такое земельный налог, как он считается в 2023 году, какие существуют льготы и правила уплаты. А также рассмотрим, в чем разница между сборами для физлиц и для юридических лиц, и в каких случаях платить налог на землю не требуется.

За какие земельные участки нужно платить

Земельному налогу посвящена НК РФ Глава 31. Обязанность по уплате лежит как на физических, так и на юридических лицах, имеющих в собственности участки, которые используются под бытовые, производственные или коммерческие нужды.

Объектами налогообложения в данном случае являются земельные участки, которые расположены:

1. В границах муниципального образования;

В границах муниципального образования;

2. В границах городов федерального значения: Москвы, Санкт-Петербурга, Севастополя;

3. На территориях, на которых введен налог на землю.

Не забудьте, что при покупке или продаже земельного участка вы имеете право на налоговый вычет. Обращайтесь к нашим экспертам: мы проверим ваши документы и за 2 дня составим декларацию 3-НДФЛ.

За какую землю платить не нужно

Если земельный участок входит в состав многоквартирного дома, изъят из оборота или состава земель лесного фонда, а также занят водными объектами, находящимися в госсобственности, то налоговой ставкой они не облагаются.

То же самое касается и земель, которые ограничены в обороте законодательством РФ: музеи-заповедники, объекты археологического или культурного наследия и т. д.

д.

Читайте также Налоговый вычет при покупке дома с земельным участком

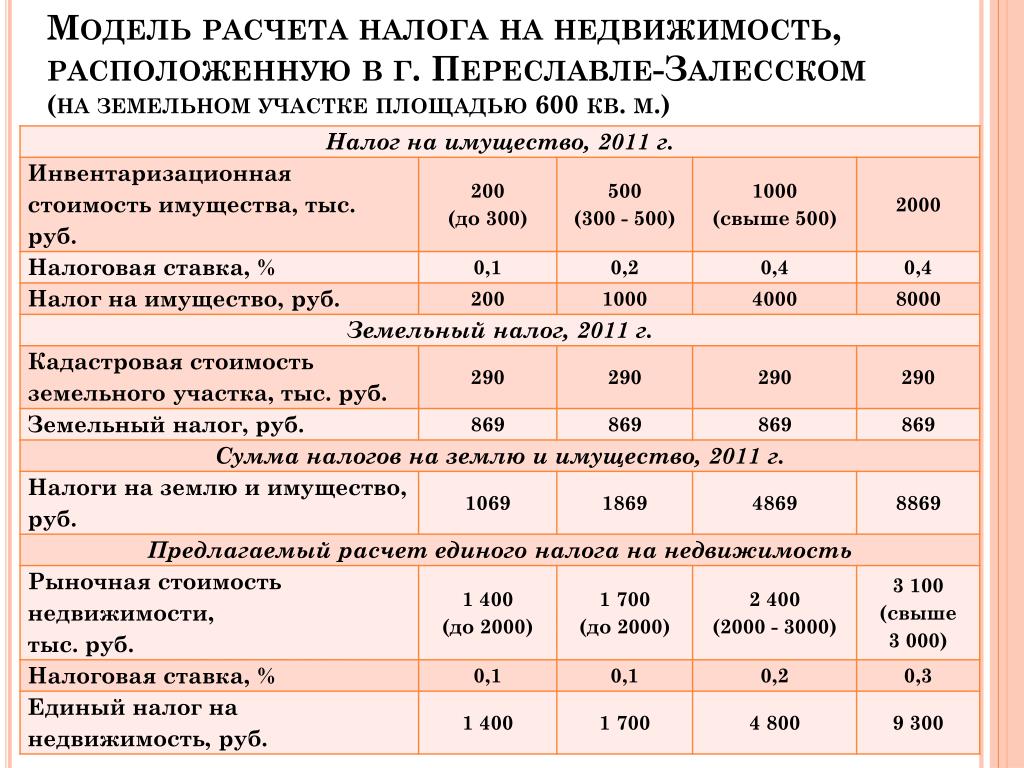

Как рассчитывается налог на землю

Налоговой базой, то есть суммой, с которой будет рассчитываться платеж, является кадастровая стоимость на 1 января того года, за который идет расчет. То есть при расчете оплаты за 2022 г., отправной точкой будет кадастровая стоимость участка по состоянию на 1 января 2022 г.

Кадастровая стоимость берется из данных Росреестра.

Расчет налога: (КС (кадастровая стоимость) – льгота (если есть)) * НС (налоговая ставка)

В зависимости от вида земли ставка различается, но об этом чуть позже.

Важно! В 2022 г. приняты антикризисные меры. Для объектов, у которых в 2022 г. увеличится кадастровая стоимость вследствие экономической ситуации, при расчете налога за 2023 г. будет учитываться кадастровая стоимость по состоянию на 01.

Земельный налог с физических лиц

Налог на земельный участок для физических лиц необходимо платить, если участок находится в их собственности, а также если у них есть право постоянного (бессрочного) пользования или это пожизненно наследуемое владение.

|

Платить не придется, если вы физлицо и пользуетесь земельным участком на праве: |

|

Аренды |

|

Безвозмездного срочного пользования |

|

Безвозмездного пользования |

Территория должна быть зарегистрирована в ЕГРН, а также признана объектом налогообложения.

Платежи для юридических лиц

Налоговый платеж за землю для юридических лиц должен рассчитываться самостоятельно по декларации, которая предоставляется в Налоговый орган не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Ставка земельного налога

Ставки устанавливаются нормативными правовыми актами и не могут превышать: 0,3% или 1,5% (п. 1 ст. 394 НК РФ).

Применяется ставка 0,3% за участки:

- налог на землю сельхозназначения или отнесенных к зонам сельскохозяйственного использования, предназначенных и использующихся для сельхозпроизводства.

- занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме долей).

- приобретенные (предоставленные) для личного садоводства, огородничества, животноводства, подсобного и дачного хозяйства.

- ограниченные в обороте в соответствии с законом РФ, предоставленные для обеспечения безопасности, обороны и таможенных нужд.

- за земельные участки, предназначенные для жилищного строительства.

Если все вышеперечисленное не имеет коммерческой направленности, ставка составляет 0,3%, но если вы, например, занимаетесь огородничеством как предпринимательской деятельностью, то платеж будет увеличен.

Ставка 1,5% — в отношении других земельных участков.

Льготные категории граждан

Льготы по земельному платежу предоставляются физлицам, относящихся к категориям граждан, перечисленных в п. 5 ст. 391 и п. 7 ст. 395 НК РФ.

Это многодетные семьи, герои России, ветераны ВОВ, инвалиды с детства, инвалиды 1 и 2 группы, а также некоторые другие категории граждан.

К юрлицам тоже можно применять льготы в соответствии со ст. 395 НК РФ.

Как заплатить налоговый сбор

ФНС внимательно следит за тем, чтобы налогоплательщики получали уведомления. Но если квитанцию не прислали, необходимо самостоятельно обратиться в налоговые органы и сообщить о своем имуществе.

Заплатить можно как лично, так и через сайт.

Образец заявления

Виды налоговых вычетов

Скачать

Частые вопросы

Нужно ли мне платить зем. налог, если я живу в многоэтажке?

налог, если я живу в многоэтажке?

+

Нет, в этом случае налогоплательщик освобожден от уплаты обязательных сборов.

Инвалиды II группы полностью освобождены от земельного сбора?

Нет, для них существует льготный земельный налог, расчет такой: налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности.

Я льготник и у меня несколько участков. К каждому будет применяться льгота?

+

Нет, уменьшение налоговой базы в соответствии с п. 5 ст. 391 НК РФ (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

Как рассчитать земельный налог многодетным?

+

Так как вы являетесь льготником, то будете платить сборы не с полной стоимости зем. участка, а без учета 600 м2.

участка, а без учета 600 м2.

Заключение эксперта

Мы рассказали о том, что такое земельный налог в 2023 году, кто его должен платить, и как он рассчитывается. В 2022 г. приняты антикризисные меры: для объектов, у которых в 2022 г. увеличится кадастровая стоимость вследствие экономической ситуации, при расчете сборов за 2023 г. будет учитываться кадастровая стоимость по состоянию на 01.01.2022 г.

Публикуем только проверенную информацию

Автор статьи

Юлиана Полякова Ведущий специалист по налогообложению

Стаж: 4 года

Консультаций: 3000

Cтатей: 72

Составляет налоговые деклараций 3-НДФЛ для физлиц, помогает клиентам получить вычет даже в сложных случаях, защищает интересы клиентов на камеральных проверках, составляет претензии в отношении результатов проверки, оказывает устные и письменные консультации

Налог на имущество — Департамент доходов штата Алабама

Официальный веб-сайт правительства штата Алабама.

Вот откуда ты знаешь

.gov означает, что это официально

Правительственные веб-сайты часто заканчиваются на .gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

Сайт безопасен

https:// гарантирует, что вы подключаетесь к официальному веб-сайту и что любая предоставленная вами информация шифруется и передается безопасно.

MyAlabamaTaxes УслугиУслуги

Бизнес и лицензия

Коллекции

Регистрация юридического лица

Отдел кадров

Подоходный налог

Автомобиль

Налог на недвижимость

Продажа и использование

Налоговые льготы

Налоговая политика

.gov означает, что это официально

Правительственные веб-сайты часто заканчиваются на . gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

Сайт безопасен

https:// гарантирует, что вы подключаетесь к официальному веб-сайту и что любая предоставленная вами информация шифруется и передается безопасно.

Налог на имущество

Налог на имущество устанавливает стандарты и процедуры для выравнивания стоимости имущества в округах и обеспечивает единообразное налогообложение имущества по всей Алабаме.

Ресурсы

Часто задаваемые вопросы о налоге на недвижимость

- Офисы округа

- Просроченный поиск имущества

- Усадьба

- Administrative Rules

- OPPAL — Personal Property Filing

- Approved Vendor List

- LIHTC / Section 8 Valuation and Procedures

- Alabama Property Tax Plan for Выравнивание

- Карьера

2

6 Millage RatesФормы налога на имущество

Посмотреть все (36) Формы

Контакт

Физический адрес

100 N. Union Street, Suite 980

Union Street, Suite 980

Montgomery, AL

36132-7210

Адрес отправки:

с.о. Box 327210

Montgomery, AL

36132-7210

Налог на недвижимость

334-242-1525

. Все налогооблагаемое недвижимое и движимое имущество, за исключением коммунального имущества, оценивается на местном уровне в окружном суде с участием окружного оценщика. Датой удержания налогов является 1 октября, а налоги подлежат уплате 1 октября следующего года.

Услуги

Продажа земли и имущество, не подлежащее уплате налогов

Проценты по налогу на имущество, связанные с неуплаченным налогом имуществом, принадлежащим государству, и могут быть заявлены путем подачи электронного заявления. Исследуйте продажи земли и подайте онлайн-заявку на покупку неуплаченной налоговой собственности и найдите расшифровки доступных свойств в формате PDF.

- Продажа Поиск и применение

- Оплата извещения о цене

- Стенограммы просроченной собственности

Личное имущество

Налог на личное имущество (имущество, не закрепленное постоянно за недвижимостью или являющееся ее частью) в Алабаме, используемое в коммерческой деятельности; а также все самолеты, базирующиеся в Алабаме.

- Обзор

- Оценка налога на имущество

- Оценка личного имущества

Недвижимость

Налоги, администрируемые в штате, регулируются ежегодным исследованием коэффициента продаж, проводимым Отделом налога на имущество ADOR.

- Картографирование – ГИС

- Исключения для приусадебных участков

- Оценка налога на имущество

- Текущее использование

- Недвижимость

Оценка транспортных средств

Оценка транспортных средств для использования окружными лицензирующими органами для оценки адвалорных налогов.

- Оценка налога на имущество

- Оценка автомобиля

Промышленные дома

Налоги на промышленные дома, расположенные на земле, принадлежащей владельцу промышленного дома и не сдаваемой в аренду для коммерческих целей.

- Оценка налога на имущество

- Сборные дома

Education

Доступ к презентациям последних учебных занятий.

- Образовательные программы по налогу на имущество

Коммунальные услуги

Налоговая оценка всех коммунальных услуг, железных дорог и авиакомпаний в Алабаме.

- Коммунальные услуги

Грузовые линии и оборудование

Налоговая оценка и сбор всех железнодорожных вагонов, следующих по железным дорогам Алабамы.

- Грузовые линии и оборудование

Новости налога на имущество

Просмотреть все новости о налоге на недвижимость

- 26 января 2022 г.

- 26 января 2022 г.

- 26 января 2022 г.

- 26 января 2022 г.

Налогообложение стоимости земли — решения для местного жилья

Налогообложение стоимости земли является альтернативой традиционным системам налога на имущество, в которых налоги на имущество взимаются только на основе стоимости лежащей в основе земли, а не на стоимости любых зданий или других улучшений в сайт.

В городах, поселках и округах, использующих налогообложение стоимости земли, владелец пустующего участка будет платить ту же сумму налога на имущество, что и владелец соседнего участка такого же размера, который включает в себя четырехэтажный многоквартирный дом. При разделенном налогообложении, варианте налогообложения стоимости земли, земля облагается налогом по более высокой ставке, чем улучшения. Хотя эти подходы не получили широкого распространения в США, они препятствуют спекуляции и владению пустыми участками, а также побуждают владельцев пустующих или малоиспользуемых участков вносить улучшения, которые увеличивают их прибыль, не беспокоясь о налоговых последствиях. Сообщество получает выгоду от увеличения инвестиций, которые позволяют продуктивно использовать ранее пустующую или недоиспользуемую собственность. В зависимости от контекста налогообложение стоимости земли может способствовать увеличению предложения жилья, а также оживлению районов с большим количеством незанятой недвижимости. Однако маловероятно, что это приведет к какому-либо дальнейшему развитию объектов, которые уже достигли или близки к своему максимальному потенциалу на основе текущего зонирования.

Однако маловероятно, что это приведет к какому-либо дальнейшему развитию объектов, которые уже достигли или близки к своему максимальному потенциалу на основе текущего зонирования.

Подход

Города, поселки и округа, решившие внедрить политику налогообложения стоимости земли, должны сначала оценить стоимость каждого земельного участка в юрисдикции без привязки к каким-либо постройкам на земле. Эта оценка будет основываться на рыночной стоимости земли, если бы она была свободной, которая учитывает потенциал развития участка в соответствии с действующими правилами землепользования, а также доступ к существующим и планируемым удобствам и общественной инфраструктуре. Затем эти значения необходимо регулярно проверять и корректировать, так же как и стоимость домов в соответствии с действующей системой налогообложения собственности, с возможностью для землевладельцев подать апелляцию, если они не согласны с оценочной стоимостью. Стоимость в долларах, присвоенная имуществу, в отношении которого применяется местная налоговая ставка. для определения налога на имущество. Оценочная стоимость имущества, как правило, равна оценке рыночной стоимости имущества или равной части суммы..

для определения налога на имущество. Оценочная стоимость имущества, как правило, равна оценке рыночной стоимости имущества или равной части суммы..

Сторонники налогообложения стоимости земли утверждают, что этот подход принесет ряд преимуществ, в том числе:

- Препятствование спекуляции на свободных участках, которые были зонированы для застройки, поскольку землевладельцы будут платить такую же сумму налогов за пустующие участки, как и за участки, предназначенные для продуктивного использования.

- Поощрение развития и выгодного землепользования в районах с более низкой стоимостью и засыпке, поскольку улучшения не будут облагаться налогом, а низкие налоги на малоценную землю могут стимулировать новое строительство

- Увеличение стоимости владения землей, что, в свою очередь, снизит цены на землю и потенциально снизит стоимость жилья

В то время как более 30 стран приняли системы налогообложения стоимости земли, трудно найти примеры населенных пунктов в США, которые собирают налоги на недвижимость только со стоимости земли. Вместо этого налоги на основное имущество обычно добавляются к оценке любых улучшений. Системы налогообложения с раздельной ставкой были несколько более популярны: они были приняты в 20 юрисдикциях Пенсильвании и разрешены в Роаноке и округе Фэрфакс, штат Вирджиния, а также на экспериментальной основе в трех муниципалитетах Коннектикута. В Питтсбурге, штат Пенсильвания, использовалось налогообложение с раздельной ставкой от 1913-2001. Считается, что этот вариант налогообложения стоимости земли, при котором улучшения на участке облагаются налогом по отдельной и более низкой ставке, чем основная земля, помог оживить стареющие центры города (см. Пример ниже).

Вместо этого налоги на основное имущество обычно добавляются к оценке любых улучшений. Системы налогообложения с раздельной ставкой были несколько более популярны: они были приняты в 20 юрисдикциях Пенсильвании и разрешены в Роаноке и округе Фэрфакс, штат Вирджиния, а также на экспериментальной основе в трех муниципалитетах Коннектикута. В Питтсбурге, штат Пенсильвания, использовалось налогообложение с раздельной ставкой от 1913-2001. Считается, что этот вариант налогообложения стоимости земли, при котором улучшения на участке облагаются налогом по отдельной и более низкой ставке, чем основная земля, помог оживить стареющие центры города (см. Пример ниже).

Переход на систему налогообложения стоимости земли или даже на налогообложение с раздельной ставкой потребует масштабной просветительской кампании, а также внесения изменений в практику начисления и сбора налогов. Это изменение, скорее всего, встретит серьезное противодействие, поскольку его последствия будут неравномерно и наиболее остро ощущаться владельцами дорогостоящей собственности, где на долю земли приходится относительно большая доля общей стоимости. Для этих пользователей отмена налогов на стоимость зданий и других улучшений собственности лишь частично компенсирует увеличение обязательств по уплате налога на недвижимость и снижение цены их земли. Некоторые экономисты также ставят под сомнение способность системы налогообложения стоимости земли генерировать достаточный доход для поддержки деятельности местных органов власти. Это опасение может иметь значение для системы, в которой налог на стоимость земли заменит все налоги, но, как правило, не применяется в системе, где налог на стоимость земли или налогообложение с раздельной ставкой просто заменит традиционный налог на имущество и принесет аналогичную сумму дохода.

Для этих пользователей отмена налогов на стоимость зданий и других улучшений собственности лишь частично компенсирует увеличение обязательств по уплате налога на недвижимость и снижение цены их земли. Некоторые экономисты также ставят под сомнение способность системы налогообложения стоимости земли генерировать достаточный доход для поддержки деятельности местных органов власти. Это опасение может иметь значение для системы, в которой налог на стоимость земли заменит все налоги, но, как правило, не применяется в системе, где налог на стоимость земли или налогообложение с раздельной ставкой просто заменит традиционный налог на имущество и принесет аналогичную сумму дохода.

Другие соображения

Освобожденная от налогов земля

Населенные пункты, которые рассчитывают на систему оценки стоимости земли или дифференцированного налогообложения для финансирования значительной части местного бюджета, могут столкнуться с проблемами, если относительно большая часть земли находится в государственной собственности..jpg) правительством, включая школьные здания, государственные больницы и автостоянки, среди прочего. или принадлежат некоммерческим организациям и, следовательно, не облагаются налогом. Могут потребоваться дополнительные источники финансирования, чтобы восполнить пробел, вызванный невозможностью начислить налоги на это имущество.

правительством, включая школьные здания, государственные больницы и автостоянки, среди прочего. или принадлежат некоммерческим организациям и, следовательно, не облагаются налогом. Могут потребоваться дополнительные источники финансирования, чтобы восполнить пробел, вызванный невозможностью начислить налоги на это имущество.

Пример

В 1975 году Гаррисберг, штат Пенсильвания, была принята налоговая система с раздельной ставкой, согласно которой земля облагалась налогом в два раза больше, чем здания на этой земле. Ставки со временем корректировались, и разница увеличилась до соотношения 6:1 (ставка земельного налога к ставке налога на здания). Некоторые считают, что этот подход помог оживить столицу, что привело к новым инвестициям с более высокой плотностью, росту рабочих мест и инвестиций со стороны работодателей, резкому сокращению количества вакантных строений и увеличению налоговых поступлений в город.

Связанные ресурсы

- Оценка теории и практики налогообложения стоимости земли, Линкольнский институт земельной политики (2010 г.

). Этот обзор преимуществ подхода к налогообложению на основе стоимости земли включает раздел, посвященный американскому и международному опыту в области оценки стоимости земли и дифференцированное налогообложение. Краткий обзор также включает разделы, описывающие исследования рыночного воздействия стоимости земли или налогообложения по разным ставкам, а также детализирующие юридические, административные и политические проблемы.

). Этот обзор преимуществ подхода к налогообложению на основе стоимости земли включает раздел, посвященный американскому и международному опыту в области оценки стоимости земли и дифференцированное налогообложение. Краткий обзор также включает разделы, описывающие исследования рыночного воздействия стоимости земли или налогообложения по разным ставкам, а также детализирующие юридические, административные и политические проблемы. - Налог на стоимость земли Генри Джорджа: идея, время которой пришло? Американские дела (февраль 2018 г.) — в этой статье прослеживается история налога на стоимость земли и описываются варианты подхода, который впервые отстаивал Генри Джордж в 1800-х годах.

- Налог на стоимость земли: альтернатива налогу на имущество, блог NAHB Eye On Housing (ноябрь 2013 г.) — в этом сообщении в блоге представлен краткий обзор налога на стоимость земли и того, как он применяется в США

- Налогообложение стоимости земли: может ли это работать сегодня? Институт земельной политики Линкольна (март 1998 г.