Налог на вторую квартиру в собственности: Налог на недвижимое имущество физических лиц налог на квартиру для собственников 2023

Как избежать высокого налога на покупку второй квартиры

- Автор: Адвокат в Хайфе Рами Крупник

Налог на покупку второй квартиры в Израиле начинается с 8% от стоимости квартиры при стоимости до 5.194.225 ш., а при стоимости выше указанной суммы, доходит до 10%.

При этом Законом предусматривается послабление тем, кто приобретает вторую квартиру, – они заплатят уменьшенный налог за покупку, если в течение восемнадцати месяцев со дня покупки второй квартиры продадут первую.

Изначально послабление было предназначено, чтобы поддержать тех, кто меняет квартиру, в которой они живут, улучшая свои жизненные условия. Но налогоплательщики нашли в законе лазейку – при определенных обстоятельствах поправка к закону позволяет не платить налог за приобретение второй квартиры также тем, кто заинтересован сохранить первую. Вместо того, чтобы продавать первую квартиру, её можно просто подарить кому-то из близких родственников, таким образом оставив квартиру «в семье» и под своим контролем, значительно сэкономив на сумме налога.

Итак, при дарении одному из близких (супругу, родителю, родителям родителей, потомкам, включая внуков и их супругов, братьям, сестрам и их супругам) получающий квартиру уплатит лишь треть налога за квартиру, которую ему подарили.

Приведу пример. Во владении Михаила и Светланы квартира стоимостью 2.000.000 ш. Супруги решили приобрести дополнительную квартиру стоимостью 3.500.000 ш., не продавая первую квартиру. В таком случае Михаил и Светлана заплатят налог за покупку второй квартиры в размере 280.000 ш. (8% от стоимости).

В случае, если Михаил и Светлана подарят первую квартиру матери Светланы Хане, у которой нет недвижимого имущества, Хана (или Михаил и Светлана вместо нее) заплатит 3.684 ш. – треть от налога, который она заплатила бы, приобретая первую квартиру стоимостью 2.000.000 ш. Если у Ханы уже есть одна квартира, она заплатит 53.333 ш. – треть от налога за приобретение второй квартиры. В обоих случаях выгода очевидна.

КАК ПРОИСХОДИТ ОПЛАТА НАЛОГА

При приобретении второй квартиры покупатель имеет право заявить, что он намерен продать свою первую квартиру в течение восемнадцати месяцев. В таком случае ему придется оплатить только часть налога, налагаемого на приобретение первой квартиры, а остаток налога замораживается до окончания восемнадцати месяцев или до момента продажи первой квартиры.

В таком случае ему придется оплатить только часть налога, налагаемого на приобретение первой квартиры, а остаток налога замораживается до окончания восемнадцати месяцев или до момента продажи первой квартиры.

В случае, если покупатель не сообщит в органы налогообложения недвижимости о продаже первой квартиры в срок, он получит требование оплатить остаток налога за приобретение второй квартиры с индексацией.

Пока покупатель не оплатит налог полностью или не сообщит, что он продал первую квартиру, он не сможет получить в органах налогообложения недвижимости справку для регистрации приобретенной им второй квартиры на его имя в земельном регистре.

ПОПУЛЯРНОЕ ЗАБЛУЖДЕНИЕ

Довольно часто мне приходится сталкиваться с ситуацией, когда приобретающие вторую квартиру считают, что они не могут подарить первую квартиру, пока она обременена ипотекой.

Это общепринятое заблуждение. По Закону, в Израиле моментом дарения считается момент подписания договора дарения, договор декларируется в налоговые органы, и с этого момента обязательство продать первую квартиру считается исполненным.

Чтобы доказать факт продажи первой квартиры, вовсе не нужно оформлять квартиру на получателя в земельном регистре, достаточно предоставить номер декларации о продаже, которая была подана в органы налогообложения недвижимости.

Более того, некоторым клиентам, подарившим квартиру одному из детей и сомневающимся, что их чадо не сочтет возможным распорядиться недвижимостью, которая принадлежит ему лишь формально, я рекомендую не завершать регистрацию дарения в земельном регистре и таким образом контролировать процесс. Пока одаренный не будет зарегистрирован должным образом в земельном регистре, он не сможет перепродать квартиру или заложить её.

Кстати, если дарение не завершать регистрацией, при некоторых обстоятельствах это позволит отменить дарение в будущем (основанием для отмены дарения может послужить сам факт, что дарение не оформлено).

ПОДВОДНЫЕ КАМНИ

В большинстве случаев клиенты дарят недвижимость близким исключительно, чтобы избежать высокого налога на покупку, но рассчитывают, что, по сути, они продолжат владеть и управлять недвижимостью. «Это наши сбережения к пенсии», — недавно сказали мне клиенты.

«Это наши сбережения к пенсии», — недавно сказали мне клиенты.

Дарение близкому, когда речь идет о депозитировании имущества в его руках без возможности доказать своё право собственности, требует высочайшего уровня доверия между дарителем и тем, кто принимает подарок.

При дарении квартиры близким необходимо принимать во внимание возможные подводные камни:

• Родители могут уйти из мира сего, не оставив завещания.

Пример №1:

Анатолий подарил квартиру родителям. Через год скончалась мать Анатолия, а ещё через три года отец женился. Без завещания половину квартиры унаследует его супруга.

Пример №2:

Инна подарила квартиру отцу, а потом поссорилась с сестрой. В случае кончины отца, сестра Инны сможет претендовать на половину квартиры.

• Родителей могут поместить в дом престарелых, а квартиру забрать в обеспечение их содержания.

• Дети или родители могут стать недееспособными или просто попасть под влияние и, будучи фактическими хозяевами недвижимости (по сути, у дарителя больше нет прав), продать квартиру.

• Супруги детей или родителей будут утверждать в будущем (например, при разводе и разделе имущества), что часть квартиры принадлежит им.

• Ребенок, которому подарили квартиру, захочет приобрести собственную квартиру, в таком случае придется заплатить уже за его вторую квартиру увеличенный налог. Тогда общая сумма налогов может превысить сумму налога, которую хотели сэкономить.

• Квартиру, которую подарили, можно продать без налогов только через четыре года после дарения или через три года в случае, если тот, кто получил квартиру в подарок, проживал в ней лично.

• В случае, если тот, кто получил квартиру в подарок, будет продавать её (по просьбе дарителя), получит деньги за продажу именно он. Мы живем во времена, когда деньги уже не так свободно «гуляют» по банкам, и неизвестно, каким образом деньги, полученные от продажи квартиры, попадут к тому, кому они действительно принадлежат.

НАЛОГ НА ПРИОБРЕТЕНИЕ ПЕРВОЙ КВАРТИРЫ

До 1.696.750 ш. — 0%

— 0%

От 1.696.750 ш. до 2.012.560 ш. — 3.5%

От 2.012.560 ш. до 5.192.150 ш. — 5%

От 5.192.150 ш. до 17.307.170 ш. — 8%

От 17.307.170 ш. и выше — 10%

НАЛОГ НА ПРИОБРЕТЕНИЕ ДОПОЛНИТЕЛЬНОЙ КВАРТИРЫ

До 5.194.225 ш. — 8%

Выше 5.194.225 ш. — 10%

Налог на недвижимость в Латвии

После приобретения недвижимости каждый собственник автоматически становится плательщиком налога на недвижимое имущество.

Чтобы понять, как рассчитывается и как оплачивается этот налог, компания KOM-INVEST обобщила часто задаваемые вопросы и подготовила на них ответы.

Особенности оплаты налога на недвижимость людей, имеющих ВНЖ в Латвии, в 2020 году, смотрите в этой статье.

1) Какие объекты облагаются налогом?

- Налогом облагаются квартиры, части многоквартирных домов, подсобные помещения (например, кладовки в многоквартирных домах), гаражи и подземные автостоянки, земельные участки или части земли, коммерческие объекты.

Например, Вам принадлежит квартира. По латвийским законам, помимо квартиры, Вам также будут принадлежать доли от дома, в котором находится квартира (что дает право пользоваться подъездом и помещениями общего пользования), а также доли земли под многоквартирным домом, в котором находится квартира.

Если Вам принадлежит квартира в новом проекте, вероятно, Вам также будет принадлежать парковка для автомобиля на подземной стоянке, или парковочное место на наземной автостоянке.

Соответственно, каждый такой объект, а не только квартира, облагается налогом на недвижимое имущество.

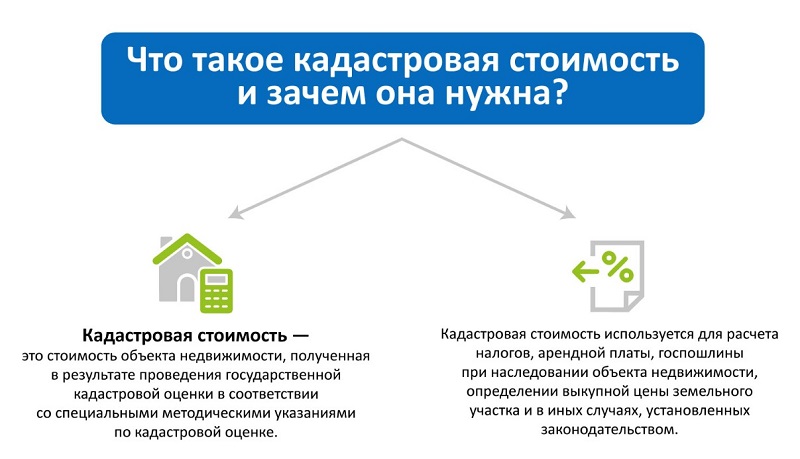

2) Как рассчитывается налог на недвижимое имущество?

- Одно из латвийских государственных учреждений, которое называется «Государственная земельная служба», ежегодно рассчитывает для каждого латвийского объекта недвижимости так называемую «кадастровую стоимость».

- Кадастровая стоимость рассчитывается для того, чтобы затем рассчитать с этой стоимости налог на недвижимое имущество.

- В большинстве случае, кадастровая стоимость недвижимости ниже ее рыночной стоимости.

Кадастровую стоимость каждого объекта недвижимого имущества можно узнать на официальном сайте «Государственной земельной службы».

Таким образом, основой для рассчета налога является не рыночная стоимость недвижимости или цена покупки недвижимости, а «кадастровая стоимость», которую устанавливает государство.

3) Какова ставка налога?

Местное самоуправление, на территории которого находится объект недвижимости, вправе устанавливать ставку налога в диапазоне от 0,2 % до 1,5 % от кадастровой стоимости недвижимости.

Если местное самоуправление не установило собственные ставки налога на недвижимое имущество, оно должно установить следующие ставки, которые регулируются государством:

- Для земли и частей земли:

1,5 % от ее кадастровой стоимости.

- Для квартиры, для подсобного помещения и автостоянки (гаража) в многоквартирном доме:

0,2 % от кадастровой стоимости, если она не превышает 56 914 евро.

0,4 % от кадастровой стоимости, если она в пределах 56 915 евро – 106 715 евро.

0,6 % от кадастровой стоимости, если она превышает 106 715 евро.

В среднем, сумма для стандартной квартиры (2-4 комнаты), включая части многоквартирного дома и части земли, составляет 100- 500 евро в год.

- Для частного дома:

0,2 % от кадастровой стоимости, если она не превышает 56 914 евро.

0,4 % от кадастровой стоимости, если кадастровая стоимость объекта составляет 56 915 евро – 106 715 евро.

0,6 % от кадастровой стоимости, если кадастровая стоимость объекта превышает 106 715 евро.

- Для коммерческих объектов, зданий, домов со статусом «гостевой дом»:

1,5 % от кадастровой стоимости недвижимости.

Информацию об изменении с 1 января 2016 года ставки налога на недвижимость в Риге читайте здесь.

4) Как получить квитанцию для оплаты налога?

- Сумму налога на недвижимость местное самоуправление рассчитывает каждый год. В начале каждого года (январь – февраль) местное самоуправление отправляет платежное уведомление каждому собственнику объекта недвижимости на адрес прописки, т.е. почтальон бросает квитанцию об оплате налога в почтовый ящик той квартиры или дома, которым Вы владеете.

- Если недвижимость принадлежит иностранцу, платежное поручение будет отправлено за границу, по адресу, где прописан иностранец. Конечно, в таком случае высока вероятность того, что платежное поручение не будет получено, и налог не будет уплачен.

Поэтому мы советуем обращаться в местное самоуправление, чтобы написать заявление с просьбой отправлять платежное поручение в электронном виде, на адрес электронной почты собственника недвижимости. Местное самоуправление предлагает такую услугу, и отправляет платежное поручение по электронной почте.

Местное самоуправление предлагает такую услугу, и отправляет платежное поручение по электронной почте.

4) Как оплачивается налог на недвижимое имущество?

- После того, как получено платежное поручение, налог на недвижимость можно оплатить четырьмя платежами, поквартально.

- Компания KOM-INVEST обращает внимание своих клиентов на то, что неуплата налога на недвижимость может вызвать негативные последствия. В частности, местное самоуправление вправе взыскать налог, обращаясь в суд и требуя продажу недвижимого имущества должника на публичном аукционе, чтобы вырученными от продажи средствами покрыть сумму долга.

Заботясь об интересах своих клиентов, компания KOM-INVEST после приобретения недвижимого имущества всегда помогает своим клиентам зарегистрировать в местном самоуправлении адрес электронной почты, чтобы платежное поручение приходило по электронной почте. Также компания KOM-INVEST ежегодно напоминает своим клиентам об оплате налога, и объясняет, как правильно его оплатить.

Также компания KOM-INVEST ежегодно напоминает своим клиентам об оплате налога, и объясняет, как правильно его оплатить.

Источник данных в статье – сайт Министерства Финансов Латвийской Республики.

Есть вопросы? Ждем Вашего письма или звонка!

Номер телефона:+371 29 774 775

Электронная почта: [email protected]

Skype: KOM-INVEST

Основные налоговые вычеты для владельцев вторичного жилья

Если вы подумываете о покупке второго дома для отпуска, получения дохода от аренды или возможного проживания на пенсии, с финансовой точки зрения имеет смысл воспользоваться всеми доступными налоговыми льготами. В конце концов, вы можете значительно снизить стоимость владения вторым домом, потребовав налоговых вычетов по процентам по ипотеке, налогам на имущество и расходам на аренду.

Закон о снижении налогов и занятости (TCJA) изменил принцип действия налоговых льгот, например, уменьшил вычет процентов по ипотеке. Тем не менее, даже с этими изменениями существуют полезные налоговые льготы, которые могут помочь сделать владение вторым домом более доступным. Вот краткое изложение.

Тем не менее, даже с этими изменениями существуют полезные налоговые льготы, которые могут помочь сделать владение вторым домом более доступным. Вот краткое изложение.

Ключевые выводы

- Закон о снижении налогов и занятости изменил принцип действия многих налоговых льгот.

- К вычету процентов по ипотеке применяются разные правила в зависимости от того, считается ли ваш второй дом личным жильем или сдаваемым в аренду имуществом.

- Вы можете вычесть проценты по кредитам на приобретение жилья, но только в том случае, если вы используете средства для покупки, строительства или существенного улучшения дома.

- Если дом считается сдаваемым в аренду имуществом, вы можете вычесть расходы, связанные с владением и эксплуатацией имущества.

Вычет процентов по ипотеке

Вычет процентов по ипотечным кредитам уже давно хвалят как способ сделать владение домом более доступным. Однако TCJA, вступивший в силу в декабре 2017 года, изменил сумму, которую вы можете сэкономить за счет вычета процентов по ипотеке как для основного жилья, так и для второго дома.

Если второй дом считается личным местом жительства, вы должны заполнить форму 1040 или 1040-SR и перечислить вычеты в Приложении A, чтобы потребовать вычет процентов по ипотеке. Кроме того, ипотека должна быть обеспеченным долгом на квалифицированный дом, в котором у вас есть доля собственности.

В большинстве случаев лица, подающие документы в одиночку, и те, кто состоит в браке, подавшие совместную заявку, могут вычесть все свои проценты по ипотечному кредиту на сумму до 750 000 долларов США по ипотечному кредиту. Это правило распространяется на любое личное место жительства, будь то ваш первый или второй дом. Предыдущий лимит составлял 1 миллион долларов ипотечного долга, который по-прежнему применяется к жилищным кредитам, взятым до 16 декабря 2017 года.

Различные налоговые правила применяются к вычету процентов по ипотеке в зависимости от того, считается ли ваш второй дом личным жильем или сдаваемым в аренду имуществом. При аренде также играет роль количество дней, на которые вы арендуете недвижимость, а не живете в ней самостоятельно.

Налоговые льготы для владельцев второго дома

Вычет процентов по ипотеке — личное место жительства

Если ваша вторая собственность считается личным местом жительства, вы можете вычесть проценты по ипотеке так же, как и в отношении основного дома, — до 750 000 долларов США, если вы одиноки или состоите в браке, подающем совместную заявку. Лимит составляет 375 000 долларов США, если вы состоите в браке и подаете документы отдельно.

Чтобы претендовать на вычет, ипотека должна быть обеспеченным долгом на принадлежащий вам дом, отвечающий требованиям, и вы должны перечислить свои вычеты, заполнив Приложение А. Согласно IRS, дом считается «квалифицированным», если он является вашим основным домом или вторым. дом. Дом может быть домом, кондоминиумом, кооперативом, передвижным домом, трейлером, лодкой или аналогичным имуществом, если в нем есть основные жилые помещения (например, спальные места, кухня и туалет).

Лимит процентов по ипотечным кредитам в размере 1 миллиона долларов вернется в 2025 году, когда истечет срок действия TCJA, если только законодатели не примут меры для сохранения закона в силе.

Вычет процентов по ипотеке — арендованное имущество

Правила усложняются, если вы сдаете недвижимость в аренду на часть или весь год. Что важно, так это разбивка между личным и арендным использованием. Если IRS рассматривает дом как инвестиционную собственность, вы не можете требовать вычета процентов по ипотеке, но вы можете вычесть проценты по ипотеке как коммерческие расходы, чтобы снизить доход от аренды.

Ваше использование имущества подпадает под одну из трех категорий:

Используй часто, арендуй редко

Вам не нужно сообщать о доходах от аренды в Налоговую службу (IRS), если вы арендуете свой дом на 14 дней или менее в течение налогового года.

Дом считается личным местом жительства, поэтому вы не можете вычесть связанные с арендой расходы, такие как реклама и коммунальные услуги. Однако вы можете вычесть проценты по ипотеке и налоги на недвижимость, как и в случае с любым домом. И когда вы продаете недвижимость, она будет рассматриваться как личное жилье, а не как инвестиционная недвижимость.

Это правило действует, даже если вы арендуете свой дом за 10 000 долларов за ночь. В разделе 280A(g) Налогового кодекса говорится, что деньги не нужно включать в ваш валовой доход, если вы арендовали дом менее 15 дней в году.

Редко пользуюсь, часто сдаю в аренду

Ваш дом считается сдаваемым в аренду имуществом, а не личным жильем, если:

- Вы сдаете его в аренду более чем на 14 дней в году

- Вы используете дом не более чем на 14 дней или 10% дней аренды

Поскольку дом считается бизнесом, вы можете вычесть расходы на аренду, включая проценты по ипотеке, налоги на имущество, расходы на страхование, комиссионные сборы за управление недвижимостью, коммунальные услуги и амортизацию имущества. Тем не менее, вы должны сообщать о любом доходе от собственности как о доходе от аренды, и этот доход будет облагаться налогом как обычный доход в соответствии с вашей налоговой группой.

Стоит отметить, что дни, потраченные на техническое обслуживание или ремонт имущества, не считаются днями личного использования. Таким образом, можно превысить 14-дневный лимит, если вы остаетесь в своей собственности для выполнения ремонта. Планируйте документировать свои действия по техническому обслуживанию, сохраняя квитанции, чтобы доказать, что вы не просто отдыхали в эти дни.

Таким образом, можно превысить 14-дневный лимит, если вы остаетесь в своей собственности для выполнения ремонта. Планируйте документировать свои действия по техническому обслуживанию, сохраняя квитанции, чтобы доказать, что вы не просто отдыхали в эти дни.

Если вы используете свой второй дом как для личных целей, так и для сдачи в аренду, вы, как правило, должны разделить свои общие расходы между личным использованием и арендой в зависимости от количества дней, в течение которых вы использовали его для каждой цели.

Использовать часть, взять напрокат

Ваш второй дом считается личным жильем, а не сдаваемым в аренду имуществом, если вы:

- Аренда более 14 дней в году

- Использование более 14 дней или 10% от общего числа дней аренды

Это означает, что вы можете вычитать проценты по ипотеке и налоги на недвижимость, как и в случае с любым домом. Вы можете вычесть расходы на аренду, но только до уровня дохода от аренды (например, вы не можете требовать возмещения убытков от аренды).

Вот краткий обзор различных сценариев:

| Правила аренды на 14 дней | |||

|---|---|---|---|

| Личное место жительства | Арендное имущество | Личная резиденция | |

| Статус аренды | Дней аренды ≤ 14 | Дней аренды > 14, личных дней ≤ 14 | Личные дни > 14 или 10% дней аренды |

| Подоходный налог с дохода от аренды? | № | Да | Да |

| Вычеты расходов на аренду? | № | Да | Да |

| Налоговые формы | Приложение А | Список E или C | Приложение A, E или C |

Если недвижимостью пользуется член вашей семьи (включая вашего супруга, братьев и сестер, родителей, бабушек и дедушек, детей и внуков), эти дни считаются личными днями, если вы не взимаете справедливую арендную плату во время этих семейных пребываний.

Вычет процентов по кредиту под залог собственного капитала

В дополнение к вычету процентов по ипотеке, вы можете списать проценты по кредиту под залог собственного дома. Однако TCJA изменил и эти правила.

Раньше вы могли брать кредит под залог дома и получать вычет процентов независимо от того, использовали ли вы вырученные средства для погашения кредитной карты, отпуска или покупки второго дома. Теперь вы можете вычесть проценты по долгу по собственному капиталу только в том случае, если вы используете средства «для покупки, строительства или существенного улучшения дома налогоплательщика, который обеспечивает кредит».

В соответствии с этими положениями, если вы хотите вычесть проценты по второму дому, вы должны иметь на него ипотечный кредит. Если вы взяли кредит под залог своего первого дома для финансирования покупки второго дома, вы не можете вычесть проценты. Как и в случае с ипотекой, вы можете вычесть проценты по долгу в размере до 750 000 долларов США, если вы одиноки или состоите в браке, подающем заявление вместе (375 000 долларов США, если вы состоите в браке и подаете заявление отдельно).

Предел вычета процентов по ипотеке распространяется на все ваши долги по ипотечным кредитам и домам. Если у вас уже есть ипотечная задолженность в размере 750 000 долларов США или более, вы не можете требовать вычета процентов по кредитам под залог недвижимости, превышающим эту сумму.

Вычет по налогу на имущество

Вы можете вычесть налоги на недвижимость со своего второго дома и, если уж на то пошло, с любой собственности, которой вы владеете. Однако TCJA также внес изменения, влияющие на эти вычеты.

Вы больше не можете вычесть всю сумму налога на недвижимость, которую вы заплатили за недвижимость, которой владеете. Теперь общая сумма государственного и местного налога (SALT), подлежащая вычету, включая налог на имущество и подоходный налог, ограничена 10 000 долларов США за налоговую декларацию или 5 000 долларов США, если вы состоите в браке и подаете декларацию отдельно. Многие люди, которые покупают второй дом, могут уже превысить этот предел со своим первым домом, поэтому они могут не увидеть дополнительных налоговых сбережений от своего второго дома.

Продажа вашего второго дома

Если вы продаете свое основное место жительства, вы можете исключить до 250 000 долларов США в виде прироста капитала из своего дохода или до 500 000 долларов США, если вы состоите в браке и подаете документы совместно. Однако это касается только продажи основного жилья. Когда вы продаете свой второй дом, вы должны платить налог на прирост капитала со всей своей прибыли.

Если вы сделаете второй дом своим основным домом, это потенциально может уменьшить потери от прироста капитала. Для этого вам нужно будет прожить во втором доме не менее двух лет из пяти, прежде чем продавать его. Это будет квалифицировать недвижимость как ваше основное место жительства. Кроме того, чтобы иметь право на исключение, вы не должны были использовать исключение прироста капитала при продаже другого дома в течение предыдущих двух лет.

1031 Обмен

Если вы владеете второй недвижимостью для деловых или инвестиционных целей, вы можете отсрочить налоги на прирост капитала в соответствии с обменом 1031. Известный как аналогичный обмен, он включает в себя продажу имущества и замену его аналогичным имуществом (оба свойства должны находиться в США). Когда вы продаете первоначальную собственность, вы должны найти новую собственность в течение 45 дней и приобрести ее в течение 180 дней. Затем прирост капитала откладывается до тех пор, пока заменяющая собственность не будет продана (хотя можно постоянно откладывать налоги с дальнейшими однородными обменами).

Известный как аналогичный обмен, он включает в себя продажу имущества и замену его аналогичным имуществом (оба свойства должны находиться в США). Когда вы продаете первоначальную собственность, вы должны найти новую собственность в течение 45 дней и приобрести ее в течение 180 дней. Затем прирост капитала откладывается до тех пор, пока заменяющая собственность не будет продана (хотя можно постоянно откладывать налоги с дальнейшими однородными обменами).

Вы должны выполнить несколько условий, чтобы претендовать на аналогичный обмен:

- Перед продажей вы должны владеть недвижимостью не менее двух лет.

- В каждый из двух 12-месячных периодов до продажи вы должны арендовать недвижимость не менее 14 дней.

- Ваше личное пользование недвижимостью не может превышать 14 дней или 10% дней аренды дома в зависимости от того, что больше.

Заменяющее свойство также должно соответствовать тем же условиям:

- Должен проводиться не менее двух лет после равноценного обмена.

- Его необходимо арендовать не менее чем на 14 дней в году.

- Период, используемый для личного пользования, не может превышать 14 дней или 10% дней аренды дома в зависимости от того, что больше.

Поскольку налоговое законодательство сложное и периодически меняется, рекомендуется проконсультироваться с квалифицированным специалистом по налогам на недвижимость, который может объяснить соответствующие налоговые последствия и законы и помочь вам определить наиболее благоприятную стратегию владения для вашей ситуации.

Облагается ли доход от аренды налогом как обычный доход?

Возможно. Если вы сдаете свой дом в аренду более чем на 14 дней в течение года, вы должны указать доход в своей налоговой декларации, а чистый доход облагается налогом как обычный доход. Если вы сдаете свой дом в аренду на 14 или менее дней, вам не нужно отчитываться или платить налоги с дохода.

Что произойдет, если вы не сообщите о доходах от аренды?

Если вы сдаете свой дом в аренду на срок более 14 дней, вы должны сообщить о доходах по вашим налогам. Если вы обязаны сообщать о доходах — а вы этого не делаете — вы совершите налоговое мошенничество, которое может привести к штрафам и даже тюремному заключению. IRS может обнаружить незарегистрированный доход от аренды посредством налоговых проверок, вызванных случайным отбором, компьютерной проверкой, сопоставлением записей и отчетами третьих сторон.

Если вы обязаны сообщать о доходах — а вы этого не делаете — вы совершите налоговое мошенничество, которое может привести к штрафам и даже тюремному заключению. IRS может обнаружить незарегистрированный доход от аренды посредством налоговых проверок, вызванных случайным отбором, компьютерной проверкой, сопоставлением записей и отчетами третьих сторон.

Вычитаются ли из налогооблагаемой базы расходы на вторичное жилье?

Да, но это зависит от того, как вы используете дом. Если дом считается личным местом жительства, вы, как правило, можете вычесть проценты по ипотеке по кредитам до 750 000 долларов США, а также до 10 000 долларов США в виде государственных и местных налогов (SALT). Если дом считается инвестиционной недвижимостью (согласно правилам IRS), вы можете вычесть расходы, связанные с владением, обслуживанием и эксплуатацией недвижимости.

Вычитаются ли проценты по кредиту под залог недвижимости?

Возможно. Вы можете вычесть проценты, которые вы платите по кредиту под залог дома или кредитной линии под залог дома (HELOC), только если вы используете деньги, чтобы «купить, построить или существенно улучшить свой дом». Если вы используете средства для оплаты, скажем, отпуска или обучения в колледже, вы не можете вычесть проценты.

Если вы используете средства для оплаты, скажем, отпуска или обучения в колледже, вы не можете вычесть проценты.

Практический результат

Если это возможно с финансовой точки зрения, владение вторым домом может стать отличной инвестицией для отпуска или сдачи в аренду, а также может стать подходящим основным домом во время выхода на пенсию. Тем не менее, владение любым домом сопряжено со значительным финансовым бременем, от ипотеки и налогов до обслуживания и ремонта. В ваших интересах узнать о налоговых последствиях владения вторым домом, прежде чем прыгать, и поработать с опытным специалистом по налогам, если вам нужны разъяснения или рекомендации.

Что считается вторым домом для целей налогообложения?

Совместное владение 411

- Советы и советы

- Вдохновляющие дома

- Данные и исследования

- Отзывы

- Top Destinations

- Совместное владение 411

Опубликованная Дата: 5 января. второй дом от IRS, если вы посещаете его не менее 14 дней в году или используете дом не менее 10% дней, которые вы сдаете в аренду. Многие домовладельцы сдают свой второй дом в аренду, но личное и арендное использование по-разному влияет на налоги.

второй дом от IRS, если вы посещаете его не менее 14 дней в году или используете дом не менее 10% дней, которые вы сдаете в аренду. Многие домовладельцы сдают свой второй дом в аренду, но личное и арендное использование по-разному влияет на налоги.

Понимание налогового законодательства и вашего второго дома

Второй дом — это личное место жительства в течение части года. В остальное время он может оставаться свободным или сдаваться в аренду гостям. Вот другие общие характеристики вторых домов: Обычно далеко от основного места жительства владельца Дома для отпуска обычно расположены в другом городе или штате. Фактически, некоторые ипотечные кредиторы требуют, чтобы второй дом находился не менее чем в 50 милях от основного места жительства владельца. В противном случае он может считаться инвестиционной недвижимостью. Часто приобретается после выплаты основного жилья. Покупатели могут приобрести второй дом для выхода на пенсию или для отдыха в другой части страны. Однако не требуется, чтобы первый дом был оплачен до покупки второго дома. Включите налоговые льготы для владельцев Резервирование вашего второго дома только для семейного использования, а не использование его в качестве сдаваемого в аренду имущества, упрощает процесс налогообложения. Как и в случае с основным местом жительства, вы можете вычесть часть процентов по ипотеке и налогов на имущество второго дома.

Однако не требуется, чтобы первый дом был оплачен до покупки второго дома. Включите налоговые льготы для владельцев Резервирование вашего второго дома только для семейного использования, а не использование его в качестве сдаваемого в аренду имущества, упрощает процесс налогообложения. Как и в случае с основным местом жительства, вы можете вычесть часть процентов по ипотеке и налогов на имущество второго дома.Налоговые льготы на вторичное жилье

Вторичное жилье предполагает множество возможных налоговых льгот от IRS, но они зависят от двух ключевых факторов: живете ли вы во втором доме больше, чем сдаете его в аренду, и сколько денег вы повторное получение доходов от арендаторов. Давайте углубимся в подробности: Вычет процентов по ипотеке Если вы сдаете свой дом в аренду менее 15 дней в году, он считается личным жильем, и вы имеете право на детальные вычеты, как и любой другой домовладелец. Вы можете вычесть проценты по ипотеке в размере до 750 000 долларов США с основной суммы долга за недвижимость, приобретенную после 2020 года. Доход от аренды (до 15-дневного лимита) также не облагается налогом, поэтому вам не нужно сообщать о доходах в IRS. Вычет процентов по основному капиталу Пребывание в течение 14 дней в году означает, что ваш второй дом считается местом жительства. Помимо вычета процентов по ипотечному кредиту, вы также можете списать проценты, выплаченные по кредиту под залог недвижимости. Чтобы соответствовать требованиям, вам необходимо иметь ипотечный кредит на второй дом и использовать кредит под залог собственного дома для улучшения имущества. Налоговый вычет на имущество Вы можете вычесть налог на имущество в отношении своего второго дома, но , если вы воспользуетесь вычетом налога на имущество в отношении вашего первого дома, вы не сможете претендовать на другой дом в качестве второго места жительства. Существует ограничение в 10 000 долларов США за налоговую декларацию (или 5 000 долларов США на человека, если он состоит в браке и подает документы отдельно).

Доход от аренды (до 15-дневного лимита) также не облагается налогом, поэтому вам не нужно сообщать о доходах в IRS. Вычет процентов по основному капиталу Пребывание в течение 14 дней в году означает, что ваш второй дом считается местом жительства. Помимо вычета процентов по ипотечному кредиту, вы также можете списать проценты, выплаченные по кредиту под залог недвижимости. Чтобы соответствовать требованиям, вам необходимо иметь ипотечный кредит на второй дом и использовать кредит под залог собственного дома для улучшения имущества. Налоговый вычет на имущество Вы можете вычесть налог на имущество в отношении своего второго дома, но , если вы воспользуетесь вычетом налога на имущество в отношении вашего первого дома, вы не сможете претендовать на другой дом в качестве второго места жительства. Существует ограничение в 10 000 долларов США за налоговую декларацию (или 5 000 долларов США на человека, если он состоит в браке и подает документы отдельно). Пример: Грег и Родни живут в Мичигане и покупают второй дом в Аризоне, чтобы наслаждаться каждой зимой. Летом дом пустует, если только там не остаются дети Родни. Поскольку Грег и Родни проживают более 14 дней и не имеют дохода от аренды, они получают те же вычеты домовладельца, что и их первый дом.

Пример: Грег и Родни живут в Мичигане и покупают второй дом в Аризоне, чтобы наслаждаться каждой зимой. Летом дом пустует, если только там не остаются дети Родни. Поскольку Грег и Родни проживают более 14 дней и не имеют дохода от аренды, они получают те же вычеты домовладельца, что и их первый дом. Еда на вынос

- Владение вторым домом дает личные и финансовые преимущества, включая налоговые вычеты.

- Вы будете платить налоги на недвижимость за каждый дом, но некоторые из них могут быть вычтены.

- Сдача в аренду вашего второго дома может повлиять на то, как вы сообщите о праве собственности в IRS.

Подробнее:

Чем второй дом отличается от инвестиционной недвижимости? Инвестиционная недвижимость приобретается с единственной целью получения дохода. В отличие от вторых домов, инвестиционная недвижимость обычно сдается арендаторам на полный рабочий день или в аренду на время отпуска. На них распространяются более строгие условия кредитования, чем на вторые дома, занимаемые владельцами. Можете ли вы изменить недвижимость со второго дома на инвестиционную недвижимость? Если вы передумаете в отношении своей собственности и захотите сдать в аренду свой второй дом, вы можете изменить свой статус проживания. Лучше всего сделать это после того, как вы владеете недвижимостью не менее года, и вам нужно будет сообщать о любом новом доходе от аренды в IRS. Что произойдет, если я решу продать свой второй дом? Продажа второго дома отличается от продажи основного места жительства. Ваш первый дом дает вам право на освобождение от прироста капитала: заявители единого налога могут исключить 250 000 долларов США, а пары, подающие совместную декларацию, могут исключить до 500 000 долларов США при возврате. Это не касается вторых домов. IRS рассматривает вторичную недвижимость как инвестиции, а это означает, что если вы не жили в ней в течение длительного периода времени до продажи, вы можете заплатить до 20% налога на прирост капитала. Рассматривает ли IRS Pacaso как второй дом? Да, потому что ваш Pacaso — это дом на одну семью, которым вы владеете.

Можете ли вы изменить недвижимость со второго дома на инвестиционную недвижимость? Если вы передумаете в отношении своей собственности и захотите сдать в аренду свой второй дом, вы можете изменить свой статус проживания. Лучше всего сделать это после того, как вы владеете недвижимостью не менее года, и вам нужно будет сообщать о любом новом доходе от аренды в IRS. Что произойдет, если я решу продать свой второй дом? Продажа второго дома отличается от продажи основного места жительства. Ваш первый дом дает вам право на освобождение от прироста капитала: заявители единого налога могут исключить 250 000 долларов США, а пары, подающие совместную декларацию, могут исключить до 500 000 долларов США при возврате. Это не касается вторых домов. IRS рассматривает вторичную недвижимость как инвестиции, а это означает, что если вы не жили в ней в течение длительного периода времени до продажи, вы можете заплатить до 20% налога на прирост капитала. Рассматривает ли IRS Pacaso как второй дом? Да, потому что ваш Pacaso — это дом на одну семью, которым вы владеете.