Налог на имущество новый: С 2022 года вступят в силу изменения в правила налогообложения недвижимого имущества организаций | ФНС России

все изменения в 2023 году

Изменения в декларации

С нового года вступает в силу новый бланк декларации по налогу на имущество: в документ были добавлены штрих-коды, исправлено несколько пунктов в строках, также – уточнены правила заполнения основных разделах отчета (приказ ФНС от 24.08.2022 № ЕД-7-21/766@). В декларацию включили новый раздел – 2.2 – для заполнения сведений о вычетах по соглашениям о защите и поощрении капиталовложений (СЗПК).

Дополнительно в налоговый отчет включили специализированные коды льгот, которые необходимо указывать для данных об имущества на территории федеральной зоны «Сириус» и участникам СЗПК. Одновременно с этим, налоговики исключили устаревшие коды льгот, которые применялись во время пандемии. Отчетность по новой форме необходимо сдавать начиная с данных за 2022 год.

Основным изменением по налогу на имущество является то, что начиная с 2023 года российским компаниям не нужно сдавать отчетностьпо недвижимости, которая облагается налогом по кадастровой стоимости. Эта привилегия не распространяется на иностранные компании.

Эта привилегия не распространяется на иностранные компании.

Отечественные предприятия будут получать ежегодное уведомление от Федеральной налоговой службы с указанием суммы задолженности по налогу. Между тем, налогоплательщики обязаны рассчитывать и уплачивать налоги, а также – авансовые платежи за «кадастровую» недвижимость, в соответствии с общими правилами.

Если организация владеет подобной недвижимостью, но не получила уведомление от налоговой службы – необходимо отправить инспекторам сведения о наличии «кадастровой» недвижимости в собственности.

Согласно новым правилам, налогоплательщики должны направлять налоговую отчетность до 25 марта следующего года, с учетом переносов из-за выходных. По итогам 2022 года декларацию необходимо сдать до 27 марта 2023 года.

Эксперты компании КСК Групп помогут выявить и минимизировать налоговые риски вашей компании. Предварительная проверка документов и налоговой отчетности позволяет избежать большинства штрафов, а также найти законные пути снижения налоговой нагрузки на бизнес.

Уплата налога по новым правилам

В соответствии с изменениями налогового законодательства налог на имущество необходимо уплачивать до 28 февраля следующего года, а авансовые платежи по нему должны быть перечислены не позднее 28-го числа месяца, следующего за отчетным. По новым правилам налоговую задолженность по имущественному налогу за 2022 год необходимо погасить до 28 февраля.

При этом уплата налога будет осуществляться с использованием единого налогового платежа и вместе с налогом на имущество компания может перечислять денежные средства в счет уплаты других налогов и сборов.

По новым правилам срок уплаты авансовых платежей наступает раньше, чем налогоплательщик представляет декларацию, поэтому чтобы ИФНС не начислила пени за просрочку необходимо направить уведомление о начисленных налогах и взносах (приказ ФНС от 02.11.2022 года № ЕД-7-8/1047@). Это особая форма налоговой отчетности, на основании которой инспекторы зачтут платеж компании в счет погашения задолженности.

Уведомление подается в инспекцию по юридическому адресу организации и месту жительства предпринимателя. Документ представляется в той же форме (бумажной или электронной), что и обычная отчетность. По налогу на имущество новый отчет необходимо сдать до 25 числа месяца, следующего после окончания квартала, срок определяется с учетом переносов из-за выходных дней.

Например, по авансовому платежу за первый квартал 2023 года отчет необходимо направить в ИФНС до 25 апреля.

Нововведения по уведомлениям

Новации по имущественному налогу коснулись не только декларации, но и прочих документов, связанных с налогообложением. В частности, ФНС утвердила новые шаблоны сообщений о рассчитанных суммах налоговой задолженности (приказ ФНС от 16.07.2021 № ЕД-7-21/667@), а также – о наличии в собственности организации объектов недвижимости, которые облагаются налогом. Подобные сообщения налогоплательщики обязаны направлять в налоговую инспекцию, если не были получены сведения об исчисленных суммах налога.

Информацию о налоговой задолженности по имущественным налогам ИФНС будет рассылать по новой форме. Изменение шаблонов документов, которые используются для взаимодействия налоговой службы и налогоплательщиков, связаны с отменой деклараций по налогу на имущество организаций для российских компаний по объектам, база по которым определяется как их кадастровая стоимость.

Вместе с утверждением формата сообщений, налоговая служба утвердила алгоритм их заполнения. Эти сведения направляются компанией, если она не согласна с величиной задолженности, рассчитанной налоговой инспекцией. Одна из возможных причин направления пояснения – налоговые инспекторы при определении задолженности по налогу не учли имеющиеся у компании льготы.

Налогоплательщик вправе предоставить в ИФНС пояснения и/или документы в течение 20 дней, чтобы налог был пересчитан.

Налоговый аудит КСК Групп – это уверенность, что проверка ИФНС не принесет множество штрафов. Предварительная проверка документов и корректности расчета налоговой базы позволит избежать претензий налоговых органов.

Прочие изменения

Для компаний-участников соглашений о защите капиталовложений утверждены коды льгот, предоставляемых в виде вычетов по налогам на недвижимое имущество. Для имущественного налога с 1 января 2023 года действует код 2010601. Его необходимо указывать при подаче документов на льготы в налоговую инспекцию.

С нового года российские региональные власти ограничены в возможности дифференцировать налоговые ставки. С января 2023 года запрещено вводить разные ставки исходя из категорий плательщиков налога и характеристик недвижимости. Например, ввести разные ставки налога на имущества в зависимости от площади объекта нельзя.

Благодаря этому нововведению в региональное законодательство могут вноситься значительные изменения, связанные с налогообложением «кадастровой» недвижимости. Перед расчетом и уплатой налога (авансовых платежей) необходимо проверить ставки, действующие в вашем регионе (муниципалитете).

В текущем году повышения кадастровой стоимости, используемой для расчета налога на недвижимость, не будет. Поэтому налоговая база на 2023 год установлена как стоимость недвижимости в едином государственном реестре недвижимости по состоянию на 1 января 2022 года.

Единственным исключением из обновленного правила будет изменение физических характеристик объекта недвижимости (например, его площади) или его назначения. В этом случае налоговые обязательства компании будут рассчитываться с учетом изменений по недвижимости. При снижении кадастровой стоимости – в расчетах будет использоваться уменьшенный показатель.

Налоговые консультанты КСК Групп помогут сформировать стратегию взаимодействия с налоговыми органами, это позволит минимизировать налоговые риски и оптимизировать налоговую нагрузку на бизнес.

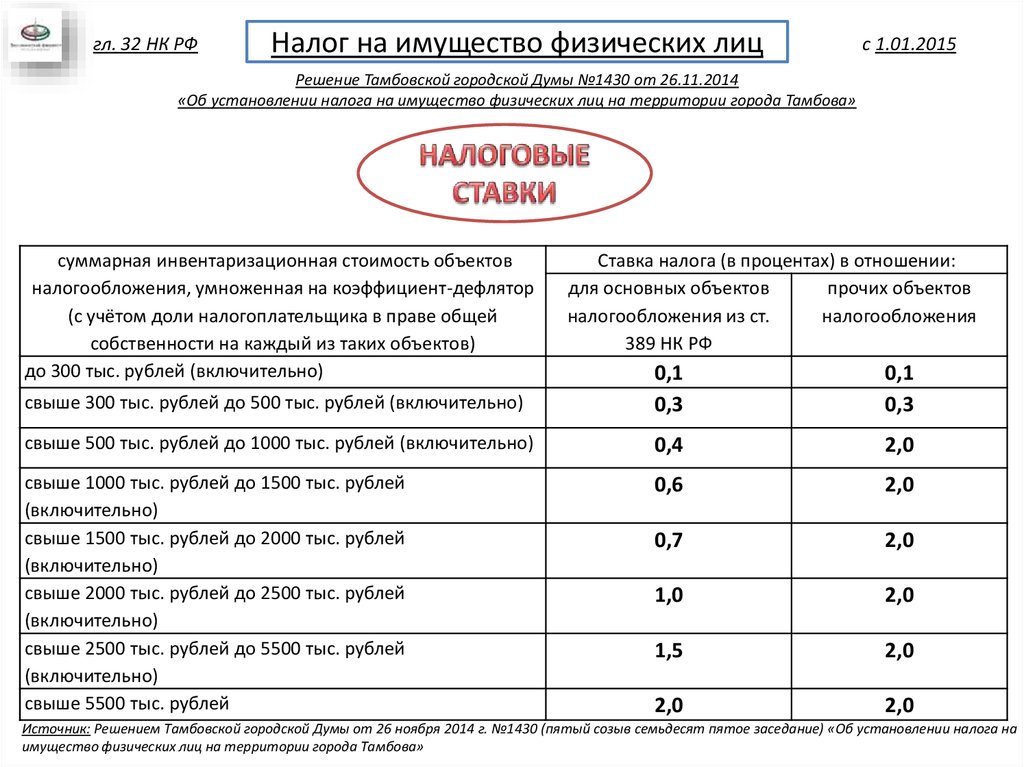

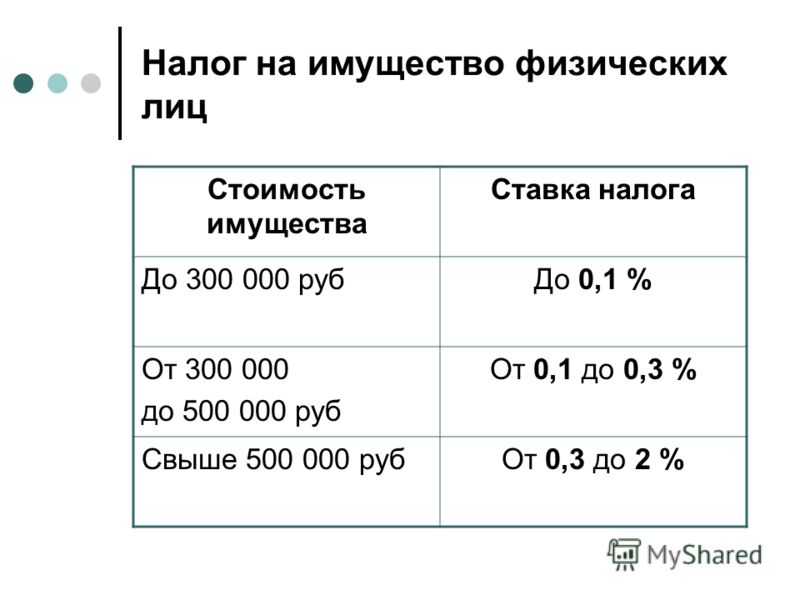

V. Порядок уплаты налогов на имущество физических лиц \ КонсультантПлюс

V. Порядок уплаты налогов на имущество физических лиц

12. Налоги на имущество физических лиц зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

Налоги на имущество физических лиц зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

13. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких физических лиц, налог на имущество уплачивается каждым собственником в зависимости от причитающейся ему доли. В аналогичном порядке налог уплачивается, если строения, помещения и сооружения находятся в общей долевой собственности физических лиц и предприятий (организаций).

За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается одним из указанных собственников по согласованию между ними. В случае несогласованности налог уплачивается каждым из собственников в равных долях.

14. При переходе права собственности на строения, помещения или сооружения в течение года одним гражданином — плательщиком налогов в пользу другого (купля-продажа, мена, дарение), налог на строения, помещения и сооружения исчисляется и предъявляется к уплате первоначальному владельцу с 1 января текущего года до начала того месяца, в котором он утратил право собственности на указанное имущество, а каждому новому собственнику налог предъявляется с момента вступления в право собственности на строение, помещение и сооружение до момента его отчуждения.

15. За строения, помещения и сооружения, перешедшие по наследству, налог уплачивается наследником с момента (времени) открытия наследства. Моментом (временем) открытия наследства является день смерти наследодателя, а при объявлении наследодателя умершим — день вступления в законную силу решения суда об объявлении его умершим.

16. В соответствии с пунктом 4 статьи 218 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, N 32, 05.12.94, ст. 3301) член жилищного, жилищно-строительного, дачного, гаражного или иного потребительского кооператива, другие лица, имеющие право на паенакопления, полностью внесшие свой паевой взнос за квартиру, дачу, гараж, иное помещение, предоставленное кооперативом, приобретают право собственности на указанное имущество.

Физическое лицо уплачивает налог на строения, помещения и сооружения с месяца, в котором был полностью внесен паевой взнос, а по новым строениям, помещениям и сооружениям — с начала года, следующего за их возведением и сдачей в эксплуатацию.

Например:

1. Физическое лицо является членом жилищно-строительного кооператива. Дом недостроен, паевой взнос за квартиру физическим лицом выплачен полностью. Налог со строений будет исчисляться со следующего года после принятия дома в эксплуатацию;

2. Физическое лицо является членом гаражно-строительного кооператива. Гаражный бокс построен, сдан в эксплуатацию, пай гражданином выплачен полностью, но он по каким-то причинам не занимает гараж. Налог будет исчисляться со следующего года после принятия ГСК в эксплуатацию;

3. Физическое лицо является членом жилищно-строительного кооператива. Дом был сдан в эксплуатацию в 1994 г., пай гражданин полностью выплатил в мае 1999 г. В таком случае налог будет исчисляться с мая 1999 года.

17. За вновь возведенные гражданами строения, помещения и сооружения налог уплачивается с начала года, следующего за их возведением.

В случае, когда отдельные граждане и другие указанные выше лица, имеющие строения, помещения и сооружения, на протяжении года возвели на месте нахождения этих строений, помещений и сооружений новые постройки (гаражи, сараи и др. ) или произвели пристройки, надстройки к основным строениям, то за такие постройки, пристройки и надстройки налог взимается также с начала года, следующего за их возведением.

) или произвели пристройки, надстройки к основным строениям, то за такие постройки, пристройки и надстройки налог взимается также с начала года, следующего за их возведением.

18. В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или разрушены. Основанием к этому является документ, подтверждающий этот факт, выдаваемый органами технической инвентаризации, а в сельской местности органами местного самоуправления.

(в ред. Изменений и дополнений N 1, внесенных Приказом МНС РФ от 27.02.2003 N БГ-3-04/88)

(см. текст в предыдущей редакции)

19. За строения, помещения и сооружения, не имеющие собственника, или собственник которых неизвестен, или взятых налоговыми органами на учет как бесхозяйные, налог не взимается.

24 — 26. Исключены. — Изменения и дополнения N 1, внесенные Приказом МНС РФ от 27.02.2003 N БГ-3-04/88.

(см. текст в предыдущей редакции)

20. За строения, помещения и сооружения налог уплачивается независимо от того, эксплуатируется это имущество или нет.

(в ред. Изменений и дополнений N 1, внесенных Приказом МНС РФ от 27.02.2003 N БГ-3-04/88)

(см. текст в предыдущей редакции)

21. Налоговые органы, исчислившие налог на строения, помещения и сооружения вручают гражданам налоговые уведомления на уплату указанных налогов не позднее 1 августа.

(в ред. Изменений и дополнений N 1, внесенных Приказом МНС РФ от 27.02.2003 N БГ-3-04/88)

(см. текст в предыдущей редакции)

В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также сроки уплаты налога. Форма налогового уведомления утверждается Министерством Российской Федерации по налогам и сборам. Налоговое уведомление передается физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения.

В случае, когда указанные лица уклоняются от получения налогового уведомления, данное уведомление направляется по почте заказным письмом. Налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

22. Уплата налогов производится равными долями в два срока — не позднее 15 сентября и 15 ноября. По желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты, т.е. не позднее 15 сентября.

23. При неуплате налога в срок налогоплательщику направляется требование об уплате налога.

Требование об уплате налога — это направленное налогоплательщику письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога и соответствующие пени. Требование об уплате налога направляется налогоплательщику независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах.

Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком. Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения закона о налогах, которые устанавливают обязанность налогоплательщика уплатить налог.

Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения закона о налогах, которые устанавливают обязанность налогоплательщика уплатить налог.

Требование об уплате налога может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату получения этого требования.

В случае, когда физические лица уклоняются от получения требования, указанное требование направляется по почте заказным письмом. Требование об уплате налога считается полученным по истечении шести дней с даты направления заказного письма.

Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев после наступления срока уплаты налога. Так, при неуплате налогов по сроку 15 сентября требование об уплате налога должно быть направлено не позднее 15 декабря, а по сроку 15 ноября — не позднее 15 февраля.

24. В случае, когда граждане своевременно не были привлечены к уплате налогов, исчисление им налогов может быть произведено не более чем за три предшествующих года. За такой же период допускается пересмотр неправильно произведенного обложения. В этих случаях дополнительные суммы налогов на имущество уплачиваются в следующие сроки:

За такой же период допускается пересмотр неправильно произведенного обложения. В этих случаях дополнительные суммы налогов на имущество уплачиваются в следующие сроки:

суммы, дополнительно причитающиеся за текущий год, — равными долями в остающиеся до конца года сроки, но с тем, чтобы на уплату соответствующей суммы было не менее 30 дней;

суммы, начисленные на текущий год по истечении всех сроков уплаты и за предшествующие годы, — равными долями в два срока: через месяц после начисления сумм (после вручения налогового уведомления) и через месяц после первого срока уплаты. По желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты, т.е. через месяц после начисления сумм (после вручения налогового уведомления).

Такие же сроки устанавливаются и при перерасчете платежей и доначислении сумм за текущий год в связи с неправильным определением стоимости строений, помещений и сооружений, с неправильным применением ставок и т.д.

25. Начисленные ранее суммы могут быть снижены или отменены в связи с возникновением права на льготы, утраты права собственности и по другим причинам. В таких случаях при понижении исчисленных на текущий год сумм в связи с пересмотром налогообложения или возникновением у налогоплательщика права на льготу с начала года суммы налога, подлежащие снижению, исключаются равными долями по всем срокам уплаты.

В таких случаях при понижении исчисленных на текущий год сумм в связи с пересмотром налогообложения или возникновением у налогоплательщика права на льготу с начала года суммы налога, подлежащие снижению, исключаются равными долями по всем срокам уплаты.

Если сумма налога по истекшим ко дню снижения налоговой суммы срокам полностью уплачена, приходящиеся на эти сроки сложенные суммы исключаются из суммы, уплачиваемой к очередному сроку уплаты. Пеня, уплаченная по этим срокам, уменьшается на ту же долю, на которую уменьшена первоначальная сумма платежа, а излишне уплаченная пеня засчитывается в погашение платежа по очередному сроку.

Если ко времени понижения первоначально исчисленных сумм налога все сроки уплаты истекли и налог полностью уплачен, сумма излишне уплаченных налогов подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у налогоплательщика недоимки по уплате налогов на имущество физических лиц или задолженности по пеням, начисленным тому же местному бюджету, возврат налогоплательщику излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки (задолженности).

Пересмотр неправильно исчисленных налогов за прошлые годы производится не более чем за три года в таком же порядке.

26. В случае неуплаты налогов в установленные сроки начисляется пеня за каждый календарный день просрочки в процентах от неуплаченной суммы налога. Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

27. В случае неуплаты налогов на имущество физических лиц в установленные сроки к физическим лицам применяются меры налоговой ответственности в соответствии с законодательством о налогах и сборах.

28. Обжалование действий налоговых органов и их должностных лиц производится в порядке, предусмотренном Налоговым кодексом Российской Федерации.

Министр

Российской Федерации

по налогам и сборам

Главный государственный

советник налоговой службы

А.П.ПОЧИНОК

Планы платежей за имущество

План платежей — это соглашение между вами и Департаментом финансов о выплате суммы, которую вы должны, с течением времени, а не о выплате всей суммы сразу.

Чтобы запросить план платежей, вы должны подать запрос на соглашение об уплате налога на недвижимость и предоставить удостоверение личности, например, копию водительских прав или другого удостоверения личности, а также подтверждение родства с недвижимостью, например копию наиболее недавно зарегистрированный акт, доверенность или корпоративные документы.

Планы платежей по сравнению с оплатой всего счета сразу

План платежей позволяет вам совершать серию небольших платежей вместо одного крупного платежа, но при этом увеличивается общая сумма, которую вы будете платить. Это связано с тем, что проценты будут продолжать добавляться к вашему балансу до тех пор, пока сумма, которую вы должны, не будет полностью погашена. Например, если вы должны 10 000 долларов и выбираете пятилетний план платежей с процентной ставкой 9%, в итоге вы заплатите в общей сложности более 12 000 долларов.

Когда можно использовать планы платежей

Планы платежей можно использовать для уплаты налогов на недвижимость и многих других сборов с собственности. Если вы пропустили платежи по счетам налога на имущество и у вас есть непогашенный остаток, вы можете заключить план платежей. Если ваша собственность находится под угрозой продажи под залог или в вещном иске, вы все равно можете заключить план платежей. Однако вы не можете заключить план платежей с Министерством финансов, если имело место продажа налогового залога или вещное действие.

Если вы пропустили платежи по счетам налога на имущество и у вас есть непогашенный остаток, вы можете заключить план платежей. Если ваша собственность находится под угрозой продажи под залог или в вещном иске, вы все равно можете заключить план платежей. Однако вы не можете заключить план платежей с Министерством финансов, если имело место продажа налогового залога или вещное действие.

Варианты плана платежей

Департамент финансов предлагает соглашения об оплате с:

- Авансовый платеж всего за $0. – Вы не обязаны вносить первоначальный взнос, но мы рекомендуем это сделать. Чем больше вы платите вперед, тем ниже будут ваши платежи.

- Для налогов на недвижимость и большинства других сборов:

- Доступны ежемесячные или ежеквартальные платежи.

- Срок до 10 лет.

- В отношении расходов на ремонт тротуаров единственным вариантом является четырехлетний срок с ежегодными платежами.

Программа PT AID

Программа отсрочки уплаты налога на имущество и процентов (PT AID) позволяет домовладельцам, имеющим на это право, отсрочить все или часть своих платежей по налогу на имущество или платить только небольшой процент от своего дохода, чтобы они могли оставаться в своих домах. Если вы знаете кого-то, кто изо всех сил пытается уплатить налоги на недвижимость, посетите страницу PT AID для получения дополнительной информации.

Если вы знаете кого-то, кто изо всех сил пытается уплатить налоги на недвижимость, посетите страницу PT AID для получения дополнительной информации.

Процентные ставки

Годовая процентная ставка, которую вы будете платить в соответствии с планом платежей, устанавливается законом и зависит от оценочной стоимости вашего имущества:

- Для налогов на имущество и большинства других сборов:

| Годовая процентная ставка | Оценочная стоимость имущества | Даты вступления в силу |

| 4% | Менее или равно 250 000 долларов США | с 1 июля 2022 г. по 30 июня 2023 г. |

| 7% | Больше 250 000 долларов, но меньше или равно 450 000 долларов | с 1 июля 2022 г. по 30 июня 2023 г. |

| 14% | Более 450 000 долларов США | с 1 июля 2022 г. по 30 июня 2023 г. по 30 июня 2023 г. |

Правила плана платежей

После того, как вы заключили соглашение об оплате, вы должны оплатить как сумму вашего взноса, так и новые платежи. Если вы не вносите оба платежа в течение шести месяцев:

- Ваше соглашение недействительно и может быть расторгнуто.

- После этого имущество может быть использовано для всех действий по взысканию долгов, включая продажу налоговых залогов.

- Вы не сможете заключить еще одно соглашение об оплате этого имущества в течение следующих пяти лет, если:

- Вы имеете право на новое соглашение об оплате при смягчающих обстоятельствах (см. определение ниже).

- Вы вносите авансовый платеж в размере 20% от всех непогашенных платежей, процентов и сборов, связанных с недвижимостью. Вы можете сделать это только один раз в течение пятилетнего периода собственности.

Смягчающие обстоятельства

- Смерть лица, подписавшего платежное соглашение, любого лица, указанного в документе о праве собственности, или члена семьи, вносящего вклад;

- Потеря дохода лицом, подписавшим соглашение о выплате, любому лицу, указанному в документе о праве собственности, или члену домохозяйства, вносящему вклад, из-за вынужденного отсутствия в собственности в течение шести или более месяцев подряд для лечения болезни, для прохождения военной службы или по решению суда;

- Потеря дохода лицом, подписавшим платежное соглашение, любым лицом, указанным в документе о праве собственности, или членом домохозяйства, вносящим вклад, в связи с безработицей в течение любого последовательного периода продолжительностью шесть месяцев или более;

- Вы зарегистрированы в Программе помощи водным ресурсам Департамента охраны окружающей среды г.

Нью-Йорка.

Нью-Йорка.

Форма заявления о восстановлении плана выплат при смягчающих обстоятельствах

Запрос соглашения об уплате налога на имущество

Владелец или уполномоченный им агент может подать заявление о заключении соглашения об уплате налога на имущество.

Чтобы завершить процесс подачи заявки, вы должны предоставить:

- Удостоверение личности (т. е. копию водительских прав или удостоверение личности, не являющееся водителем), и

- Доказательство отношения к собственности (т. е. копия самого последнего зарегистрированного акта или доверенности от владельца записи или корпоративных документов).

Если в отношении вашей собственности уже было возбуждено вещное взыскание, вы должны получить одобрение Департамента жилищного строительства и развития на соглашение об оплате.

Плата за ремонт тротуара: Если стоимость составляет от 250 до 5000 долларов США, а собственность представляет собой дом на 1–6 семей, вы можете заключить план платежей.

Для получения дополнительной информации о планах платежей позвоните на информационную линию Омбудсмена Департамента финансов по продаже залоговых прав по телефону 212-440-5408 или посетите Финансовый бизнес-центр.

Для получения дополнительной информации о планах платежей для погашения вашего непогашенного долга за воду и канализацию позвоните в Департамент охраны окружающей среды Нью-Йорка по телефону 718-595-7000, посетите городской офис Департамента охраны окружающей среды Нью-Йорка или посетите веб-сайт http://www.nyc.gov/html/. dep/html/customer_services/lienfaq.shml.

Услуги — Налоги — Налог на имущество — Налог на имущество

2023 Налог на недвижимость

Крайний срок продлен до 15 февраля 2023 года!

Городские власти Нового Орлеана сегодня продлили срок для налогоплательщиков по уплате налога на имущество. Налогоплательщики должны до 15 февраля 2023 года представить платежи до начисления процентов по ставке один процент в месяц.

Налогоплательщики должны до 15 февраля 2023 года представить платежи до начисления процентов по ставке один процент в месяц.

Жители могут получить доступ к налоговым счетам онлайн.

Чтобы упростить процесс оплаты, Казначейство предлагает несколько различных способов оплаты налогов.

Вот несколько вариантов:

- БЕЗ платы за удобство при использовании расчетного счета (E-check)

- Доступно использование кредитной или дебетовой карты. Будет добавлена плата за обработку в размере 2,49%.

- Доступен весь день, каждый день – никаких проблем с погодой или парковкой

- Платеж проводится с даты авторизации банковского платежа

- На веб-сайте принимаются только платежи по полному налоговому счету .

- Почтовый платеж со сканируемым корешком счета с использованием прилагаемого конверта.

- Принимаемые формы оплаты: чек, денежный перевод и кассовый чек.

- Доставка на обочину доступна в пятницу. 27 января -й , пн. 30 января -й -й, Вт. 31 января st

- Принимаемые формы оплаты: чек, денежный перевод или кассовый чек (без наличных)

- Не забудьте приложить корешок счета и указать адрес объекта и номер счета

- Квитанция не предоставлена

- Публичные библиотеки по всему городу будут работать в качестве пунктов выдачи быстрого обслуживания только мест в пт. 27 января -й , пн. 30 января -го года и вт. 31 января ст . Пунктами выдачи будут служить следующие места:

- Региональная библиотека Восточного Нового Орлеана, 5641 Read Blvd.

- Библиотека Нормана Майера, 3001 Gentilly Blvd.

- Библиотека Мид-Сити, 4140 Канал-стрит

- Региональная библиотека Алжира, 3014 Holiday Drive

Сотрудники города Новый Орлеан будут доступны в каждом пункте выдачи с 10:00 до 12:00 и с 13:00 до 15:00. Пожалуйста, предоставьте запечатанные конверты, содержащие не более трех налоговых квитанций и платежей. Наличные не принимаются, чеки не выдаются.

Пожалуйста, предоставьте запечатанные конверты, содержащие не более трех налоговых квитанций и платежей. Наличные не принимаются, чеки не выдаются.

Услуги

Оплата налога на недвижимость

Казначейство принимает онлайн-платежи по налогу на недвижимость. Чтобы воспользоваться этой услугой, вам понадобится номер налоговой накладной.

Варианты оплаты: электронный чек (бесплатно) Кредитная/дебетовая карта (комиссия 2,49%)

Оплата налога на недвижимость

Оплата налога на личное имущество предприятий

Казначейство принимает онлайн-платежи по налогу на личное имущество предприятий . Для использования этой услуги вам понадобится номер налоговой накладной.

Варианты оплаты: Электронный чек (бесплатно) Кредитная/дебетовая карта (комиссия 2,49%)

Оплата налога на имущество физических лиц

Для ипотечных кредиторов

Этот сайт следует использовать для ведения списка запрашиваемой недвижимости налоговые счета.

Запрос счетов по налогу на недвижимость

Этот веб-сайт должен использоваться ипотечными компаниями для запроса счетов за недвижимость, на которую они держат первую ипотеку. Ипотечная компания должна запросить код ипотеки и использовать этот код для запроса счетов и типа запрашиваемых счетов. Даже если ипотечная компания не запрашивает счет, но имеет первую ипотеку на имущество, ипотечная компания должна выбрать «нет» в качестве типа счета. Это обновит записи Казначейства и облегчит любую необходимую связь с ипотечной компанией.

Для крупных ипотечных компаний предусмотрена возможность загрузки файла в Казначейство для запроса счетов.

Запросы на доступ к ипотечному кредитору

Оплата налоговых счетов

Этот веб-сайт предоставляет два способа оплаты для ипотечных компаний в дополнение к традиционному способу оплаты бумажным счетом.

Как ипотечные компании, так и население смогут оплачивать индивидуальные налоговые счета с помощью платежа ACH.