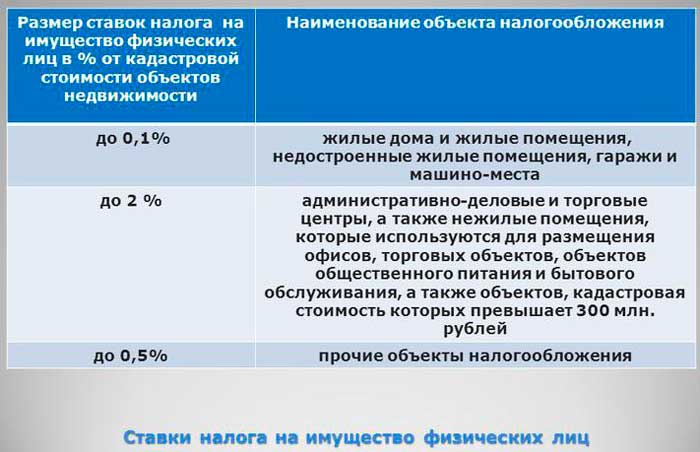

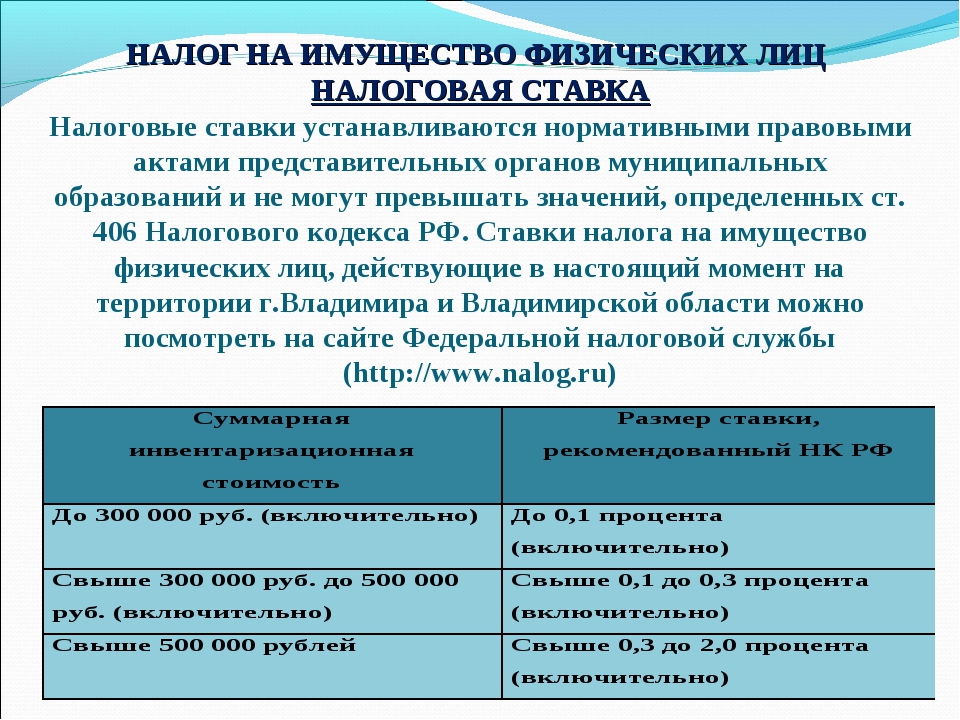

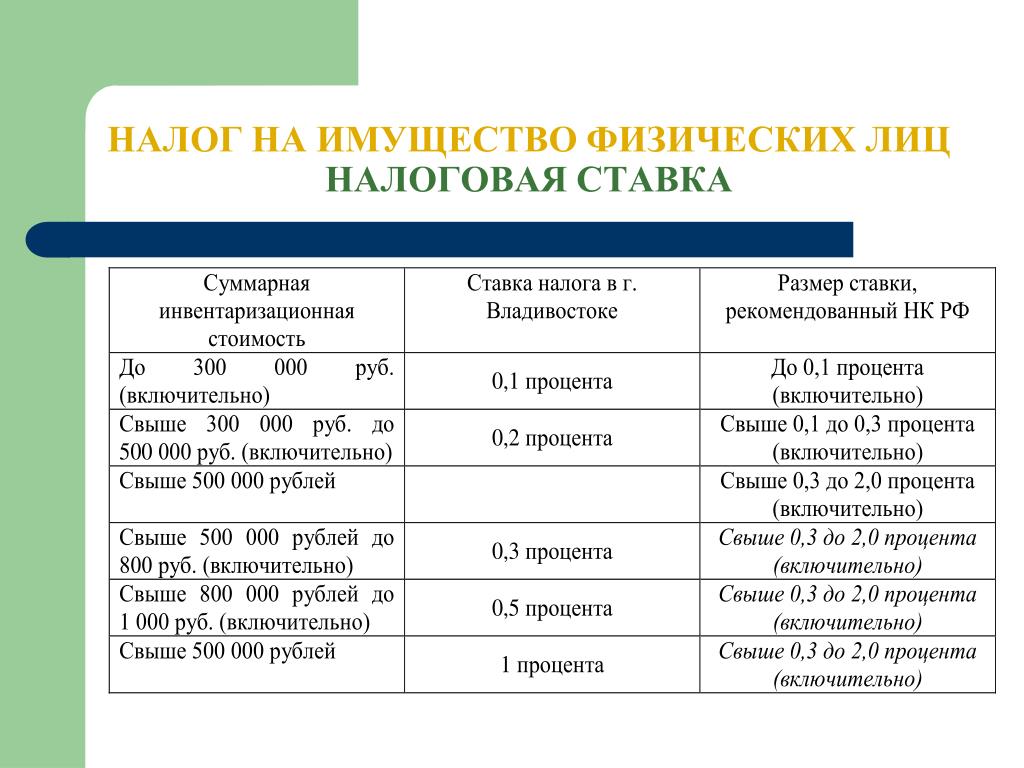

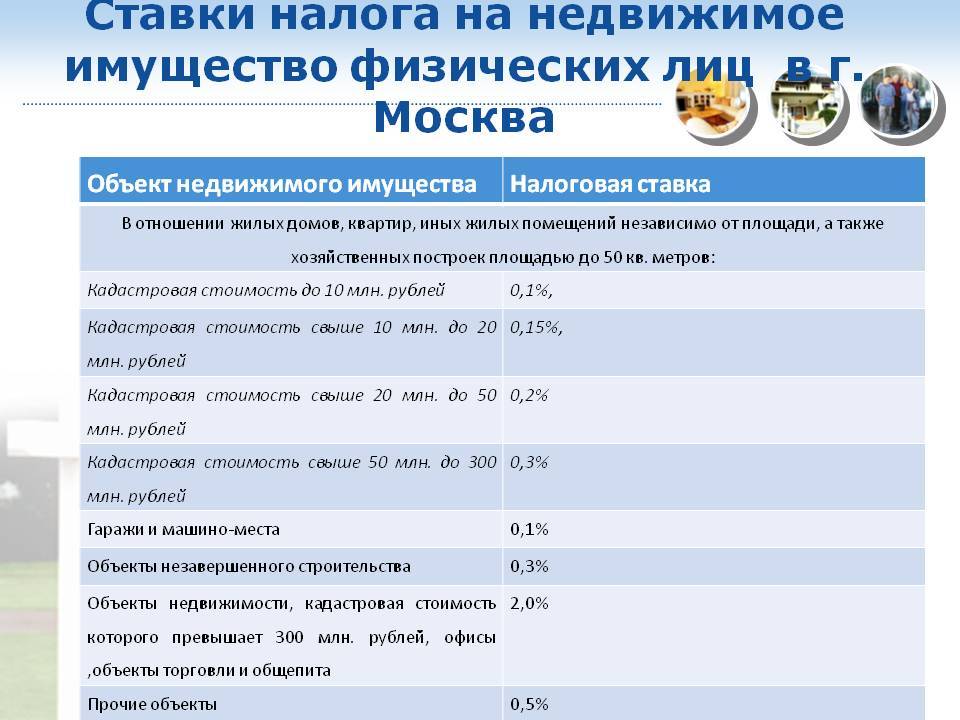

Налог на имущество какая ставка: Налог на имущество физических лиц | ФНС России

Налог на имущество организаций: изменения с 2023 года

Декларация по налогу на имущество организаций

Здесь сразу несколько нововведений, касающихся декларации:

1. Изменился срок подачи налоговой декларации.

Начиная с 1 января 2023 года налоговая декларация полежит подаче в срок не позднее 25 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 383 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ). Соответственно декларацию за 2022 год следует представить не позднее 27 марта 2023 года (25 марта — суббота (ст.6.1 НК РФ)).

2. Сокращен объем данных, включаемых в декларацию.

Начиная с налоговой отчётности за 2022 год российские организации не включают в налоговую декларацию информацию об объектах недвижимого имущества, налоговая база по которому определяется как кадастровая стоимость. Если у организации есть только те объекты, которые облагаются по кадастровой стоимости, то налоговая декларация не предоставляется (п. 6 ст. 386 НК РФ в ред. с 01.01.2023).

6 ст. 386 НК РФ в ред. с 01.01.2023).

Вместо этого налоговые органы будут направлять налогоплательщикам сообщения об исчисленных суммах налога по форме, утверждённой Приказом ФНС России от 16.07.2021 № ЕД-7-21/667@. Налогоплательщики же будут при необходимости предоставлять в адрес налоговых органов пояснения (форма пояснений утверждена приказом ФНС России от 30.03.2022 № ЕД-7-21/247) и документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных ставок, льгот или наличие оснований для освобождения от уплаты налога.

Порядок и сроки направления сообщений и пояснений установлены п. 4-7 ст. 363 НК РФ.

В случае неполучения сообщения от налогового органа налогоплательщик, начиная с 1 января 2023 обязан сообщить в налоговый орган о наличии объектов недвижимого имущества (налоговая база по которым определяется как их кадастровая стоимость), признаваемых объектами налогообложения (п. 2.2 ст. 23 НК РФ в ред. с 01.01.2023).

23 НК РФ в ред. с 01.01.2023).

3. Обновили форму налоговой декларации.

Приказом ФНС России 24.08.2022 № ЕД-7-21/766@ утверждена новая форма декларации по налогу на имущество организаций. Новая форма применяется начиная с отчётности за 2022 год. Внесённые изменения не являются существенными, а связаны с изменением порядка декларирования имущества, налоговая база по которому определяется как кадастровая стоимость, а также связаны с предоставлением налогового вычета участникам Соглашения о защите и поощрении капиталовложений (СЗПК).

4. Упрощен зачёт «зарубежного» налога.

Начиная с 2023 года зачёт налога на имущество, уплаченного в иностранном государстве, осуществляется только на основании документа об уплате налога за пределами территории РФ, подтвержденного налоговым органом соответствующего иностранного государства. Предоставление заявления о зачёте налога более не требуется (Федеральный закон от 14.07.2022 № 263-ФЗ).

Новые сроки уплаты налога на имущество организаций

Из-за введения единого налогового платежа (ЕНП) начиная с 2023 года срок уплаты налога на имущество организаций установлен не позднее 28 февраля года, следующего за истершим налоговым периодом, т.е. раньше, чем было до изменений. Авансовые платежи по налогу будут подлежать уплате не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 383 НК РФ), конечно, если законом субъекта РФ предусмотрена уплата «авансов» (п.2 ст. 383 НК РФ). Аналогично изменён срок уплаты налога для резидентов «Сириус» (п. 3 ст. 372.1 НК РФ).

Напомним, что ЕНП представляет собой денежные средства в размере общей суммы налогов, авансовых платежей по налогам, сборов, страховых взносов, штрафов пеней и т.д., которые организация перечисляет на Единый налоговый счёт в Федеральном казначействе (ЕНС) (ст. 11.3 НК РФ введена Федеральным законом от 14.07.2022 № 263-ФЗ, вступает в силу с 01. 01.2023).

01.2023).

Если законодательством предусмотрена уплата (перечисление) налога или авансовых платежей до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена, налоговые органы осуществляют списание с ЕНС соответствующей суммы налога (авансового платежа по налогу) на основании специального уведомления налогоплательщика. Оно должно быть подано не позднее 25 числа месяца, в котором у налогоплательщика возникает обязанность по уплате налога (авансового платежа).

С 2020 года налоговые расчеты по авансовым платежам по налогу на имущество организаций не представляются (п. 2 ст. 386 НК РФ признан утратившим силу). Если в соответствии с законом субъекта РФ налогоплательщик обязан уплачивать авансовые платежи, ему придется представлять уведомление по налогу на имущество не позднее 25 числа месяца, следующего за отчётным периодом, т.е. не позднее 25 апреля, 25 июля и 25 октября.

Форма уведомления утверждена Приказом ФНС от 02.11.2022 года № ЕД-7-8/1047@.

Но в течение 2023 года налогоплательщики вправе оплачивать налоги и авансовые платежи «по старинке» — платёжными поручениями, в которых указывается назначение платежа, бюджет, срок уплаты и иные необходимые реквизиты (п. 12, п. 14, п.16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Подробнее о ЕНП >>

Льготы по имуществу «Президента»

С 2023 года не признаётся объектами налогообложения имущество, закрепленное на праве оперативного управления за учреждениями, находящимися в ведении федерального органа исполнительной власти, основными задачами которого являются материально-техническое обеспечение деятельности и социально-бытовое обслуживание Президента РФ, оказывающими государственные услуги и выполняющими работы по санаторно-курортному лечению и организованному отдыху (подп. 12 п. 4 ст. 374 НК РФ введен Федеральным законом от 21.11.2022 № 443-ФЗ).

«Антикризисный» порядок определения налоговой базы по «кадастровой» недвижимости

Внесены антикризисные изменения в порядок определения налоговой базы по имуществу, которая определяется как его кадастровая стоимость. В общем случае, при определении налоговой базы учитывается кадастровая стоимость имущества, указанная в ЕГРН по состоянию на 1 число налогового периода. Однако с 1 января 2023 п. 2 ст. 375 НК РФ дополнен абзацем, согласно которому в 2023 году при расчёте налога на имущество необходимо использовать кадастровую стоимость, установленную на 01.01.2022 в случае, если кадастровая стоимость на 01.01.2023 превысит кадастровую стоимость, установленную на 01.01.2022 (Федеральный закон от 26.03.2022 № 67-ФЗ). Данный порядок не применяется в случае, если изменение кадастровой стоимости произошло вследствие изменения характеристик недвижимого имущества.

В общем случае, при определении налоговой базы учитывается кадастровая стоимость имущества, указанная в ЕГРН по состоянию на 1 число налогового периода. Однако с 1 января 2023 п. 2 ст. 375 НК РФ дополнен абзацем, согласно которому в 2023 году при расчёте налога на имущество необходимо использовать кадастровую стоимость, установленную на 01.01.2022 в случае, если кадастровая стоимость на 01.01.2023 превысит кадастровую стоимость, установленную на 01.01.2022 (Федеральный закон от 26.03.2022 № 67-ФЗ). Данный порядок не применяется в случае, если изменение кадастровой стоимости произошло вследствие изменения характеристик недвижимого имущества.

Мероприятия

Влияние новых ФСБУ на формирование себестоимости. Учет затрат в бухгалтерском и налоговом учете

Новый порядок установления ставок субъектами РФ

Изменяется порядок установления налоговых ставок законами субъектов РФ. Так, до 1 января 2023 допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения. С 1 января 2023 года дифференцированные налоговые ставки могут устанавливаться в зависимости от вида недвижимого имущества, признаваемого объектом налогообложения, и (или) его кадастровой стоимости (п. 2 ст. 380 НК РФ в ред. Федерального закона от 29.11.2021 № 382-ФЗ).

С 1 января 2023 года дифференцированные налоговые ставки могут устанавливаться в зависимости от вида недвижимого имущества, признаваемого объектом налогообложения, и (или) его кадастровой стоимости (п. 2 ст. 380 НК РФ в ред. Федерального закона от 29.11.2021 № 382-ФЗ).

Под видом имущества следует понимать здание, сооружение, помещение (жилое, нежилое), гараж, машино-место, объект незавершенного строительства, единый недвижимый комплекс, многоквартирный дом.

С 1 января 2023 года дифференциация налоговых ставок по налогу на имущество в зависимости от категорий налогоплательщиков и (или) категорий имущества (в том числе в зависимости от площади имущества) не допускается.

При этом предоставление налоговых преференций в отношении отдельных категорий налогоплательщиков и (или) категорий имущества возможно путем установления законом о налоге на имущество организаций субъекта РФ соответствующих налоговых льгот (письмо Минфина РФ от 09.12.2021 № 03-05-04-01/100107).

Налоговый вычет для СЗПК

Начиная с 2023 года, налогоплательщик — участник СЗПК (Соглашения о защите и поощрении капиталовложений) при исчислении суммы налога и авансовых платежей по налогу вправе применить специальный налоговый вычет для СЗПК (п. 4.2 ст. 382 НК РФ).

Порядок применения налогового вычета установлен ст. 382.1 НК РФ (Федеральный закон от 28.07.2022 № 225-ФЗ). Так, участник СЗПК вправе уменьшить сумму налога (авансового платежа) в отношении имущества созданного (модернизированного, реконструированного) в рамках реализации инвестиционного проекта и используемого в рамках инвестиционного проекта. Налоговый вычет может быть предоставлен в размере фактических затрат на строительство, модернизацию, реконструкцию объектов, на уплату процентов, на демонтаж объектов (п. 1 ст. 15 Федерального закона от 01.04.2020 № 69-ФЗ «О защите и поощрении капиталовложений в РФ»).

Вывод

Когда-то налог на имущество был самым «любимым» налогом бухгалтеров, так как его исчисление не вызывало особых вопросов. Однако, с течением времени в главу 30 НК РФ вносились изменения, существенно усложняющие жизнь налогоплательщиков.

Однако, с течением времени в главу 30 НК РФ вносились изменения, существенно усложняющие жизнь налогоплательщиков.

Наша аудиторская практика показывает, что у компаний возникают трудности с определением объекта налогообложения, моментом включения стоимости «среднегодовой» недвижимости (актива) в налоговую базу. Иногда налогоплательщики не знают о возможности применения льгот, которые предусмотрены как самой главой 30 НК РФ, так и законами субъектов РФ.

В ходе комплексного аудита наши специалисты тщательно анализируют все аспекты исчисления налога на имущество организаций. Кроме того, этот вид аудита предусматривает страхование клиентов от налоговых претензий (компенсацию пени и штрафов в случае доначисления налогов по проверенному аудиторами периоду), а также юридическую поддержку в спорах с налоговыми органами.

Ставки налога на имущество

Ставка налога на имущество зависит от вашего налогового класса. Существует четыре налоговых класса. Ставки налога указаны ниже. Узнайте, как рассчитать ежегодный налог на имущество.

Узнайте, как рассчитать ежегодный налог на имущество.

Ставки налога на имущество за 2023 налоговый год

- Класс 1 — 20,309%

- Класс 2 — 12,267%

- Класс 3 — 12,755%

- Класс 4 — 10,646%

Заархивированные ставки налога на имущество с 2000/2001 по 2021/2022

| ГОД | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 | |

| 21/22 | 19,963% | 12,235% | 12,289% | 10,755% |

| 20/21 | 21,045% | 12,267% | 12,826% | 10,694% |

| 19/20 | 21,167% | 12,473% | 12,536% | 10,537% |

| 18/19 | 20,919% | 12,612% | 12,093% | 10,514% |

| 17/18 | 20,385% | 12,719% | 11,891% | 10,514% |

| 16/17 | 19,991% | 12,892% | 10,934% | 10,574% |

| 15/16 | 19,554% | 12,883% | 10,813% | 10,656% |

| 14/15 | 19,157% | 12,855% | 11,125% | 10,684% |

| 13/14 | 19,191% | 13,145% | 11,902% | 10,323% |

| 13/12 | 18,569% | 13,181% | 12,477% | 10,288% |

| 12/11 | 18,205% | 13,433% | 12,473% | 10,152% |

11. 10. 10. | 17,364% | 13,353% | 12,631% | 10,312% |

| 09/10 | 17,088% | 13,241% | 12,743% | 10,426% |

| Среднегодовой Налоговая ставка 08/09 | 16,196% | 12,596% | 12,137% | 10,241% |

| 09.08 3-й и 4-й кв. | 16,787% | 13,053% | 12,577% | 10,612% |

| 09.08 1-й и 2-й кв. | 15,605% | 12,139% | 11,698% | 9,870% |

| 08/07 | 15,434% | 11,928% | 11,577% | 10,059% |

07. 06 06 | 16,118% | 12,737% | 12,007% | 10,997% |

| 06.05 | 15,746% | 12,396% | 12,309% | 11,306% |

| 05.04. | 15,094% | 12,216% | 12,553% | 11,558% |

| 04.03 | 14,550% | 12,620% | 12,418% | 11,431% |

| 03.02. 3-й и 4-й кв. | 14,160% | 12,517% | 12,565% | 11,580% |

03. 02. 02.1-й и 2-й кв. | 11,936% | 10,564% | 10,607% | 9,776% |

| 01/02 | 11,609% | 10,792% | 10,541% | 9,712% |

| 00/01 | 11,255% | 10,847% | 10,540% | 9,768% |

Архивные ставки налога на имущество с 1981/1982 по 1999/2000

ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 4 | |

99/00 | 11,167% | 10,851% | 9,398% | 9,989% |

98/99 | 10,961% | 10,739% | 8,800% | 10,236% |

97/98 | 10,849% | 11,046% | 8,282% | 10,164% |

96/97 | 10,785% | 11,056% | 7,840% | 10,252% |

95/96 | 10,725% | 10,807% | 7,922% | 10,402% |

94/95 | 10,694% | 10,552% | 7,702% | 10,608% |

93/94 | 10,900% | 10,369% | 7,404% | 10,724% |

92/93 | 10,888% | 9,910% | 12,794% | 10,698% |

91/92 | 10,888% | 9,885% | 13,083% | 10,631% |

90/91 | 9,920% | 9,228% | 15,200% | 10,004% |

89/90 | 9,452% | 9,229% | 12,903% | 9,539% |

88/89 | 9,452% | 9,272% | 11,289% | 9,582% |

87/88 | 9,330% | 9,150% | 9,942% | 9,460% |

86/87 | 9,330% | 9,150% | 9,172% | 9,460% |

85/86 | 9,100% | 9,150% | 9,051% | 9,460% |

84/85 | 9,100% | 9,150% | 9,051% | 9,460% |

83/84 | 9,100% | 9,057% | 9,237% | 9,323% |

82/83 | 8,950% | 8,950% | 9,109% | 9,294% |

81/82 | 8,950% | 8,950% | 8,950% | 8,950% |

Ставки школьного налога за налоговый год 1981-2018

Исторически ставки школьного налога использовались для расчета освобождения ветеранов от налога на имущество. Посетите страницу льгот для ветеранов, чтобы узнать о льготах и подать заявку.

Посетите страницу льгот для ветеранов, чтобы узнать о льготах и подать заявку.

Архивные налоговые ставки школ с 2002/2003 по 2017/2018

| Ставка школьного налога | ||||

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 17/18 | 11,869% | 7,426 | | 6,143% |

| 16/17 | 11,536% | 7,460% | — | 6,124% |

| 15/16 | 11,506% | 7,603% | — | 6,294% |

| 14/15 | 11,581% | 7,795% | — | 6,485% |

| 13/14 | 11,277% | 7,749% | — | 6,092% |

| 13/12 | 11,457% | 8,158% | — | 6,374% |

| 12/11 | 11,596% | 8,582% | — | 6,493% |

11. 10. 10. | 10,206% | 7,877% | — | 6,090% |

| 09/10 | 9,469% | 7,367% | — | 5,808% |

| 09.08 | 9,870% | 7,705% | — | 6,271% |

| 08/07 | 10,342% | 8,019% | — | 6,769% |

| 07.06 | 9,182% | 7,288% | — | 6,301% |

06. 05 05 | 8,693% | 6,872% | — | 6,276% |

| 05.04. | 8,225% | 6,687% | — | 6,335% |

| 04.03 | 7,761% | 6,764% | — | 6,135% |

| 03.02. 3-й и 4-й кв. | 7,096% | 6,312% | — | 5,848% |

| 03.02. 1-й и 2-й кв. | 7,096% | 6,312% | — | 5,848% |

Архивные налоговые ставки школ с 1981/1982 по 2001/2002

| Ставка школьного налога | ||||

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 2001/2002 | 7,002% | 6,543% | — | 5,895% |

| 00/01 | 6,809% | 6,598% | — | 5,949% |

| 99/00 | 6,720% | 6,569% | — | 6,054% |

| 98/99 | 6,195% | 6,112% | — | 5,833% |

| 97/98 | 6,153% | 6,313% | — | 5,809% |

| 96/97 | 5,442% | 5,631% | — | 5,222% |

| 95/96 | 4,837% | 4,925% | — | 4,741% |

| 94/95 | 5,256% | 5,240% | — | 5,268% |

| 93/94 | 5,063% | 4,871% | — | 5,038% |

| 92/93 | 4,513% | 4,160% | — | 4,491% |

| 91/92 | 4,339% | 3,990% | 5,281% | 4,292% |

| 90/91 | 4,164% | 3,923% | — | 4,253% |

| 89/90 | 4,326% | 4,279% | — | 4,423% |

| 88/89 | 4,507% | 4,480% | — | 4,630% |

| 87/88 | 4,430% | 4,406% | — | 4,556% |

| 86/87 | 4,857% | 4,830% | — | 4,994% |

| 85/86 | 4,754% | 4,845% | — | 5,010% |

| 84/85 | 4,885% | 4,967% | — | 5,136% |

| 83/84 | 4,909% | 4,944% | — | 5,090% |

| 82/83 | 4,498% | 4,559% | — | 4,734% |

| 81/82 | н/д | н/д | н/д | н/д |

Загрузка всех данных о собственности г.

Нью-Йорка

Нью-Йорка Департамент финансов разместил данные обо всех объектах недвижимости г. Нью-Йорка на портале открытых данных г. Нью-Йорка для загрузки. Посетите страницу открытых данных для получения дополнительной информации.

Налоговые ставки и сборы

Раздел 5.091 Налогового кодекса требует от офиса контролера подготовить список, который включает общую налоговую ставку, взимаемую каждой налоговой единицей в этом штате, как сообщается контролеру каждым оценочным округом. Включенные налоговые ставки относятся к году, в котором подготовлен список, и должны быть перечислены в алфавитном порядке в соответствии с округом или округами, в которых расположена каждая налоговая единица, и по названию каждой налоговой единицы. Отдел налоговой помощи контролера (PTAD) публикует этот список не позднее 1 января следующего года, как это требуется.

| Школьный округ | Город | Округа | Особый район | Общие налоговые ставки | |

|---|---|---|---|---|---|

| 2022 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | городов, округов, школ Округа и особые округа (XLSX) |

| 2021 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | городов, округов, школ Округа и особые округа (XLSX) |

| 2020 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | городов, округов, школ Округа и особые округа (XLSX) |

| 2019 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | городов, округов и специальные районы (XLSX) |

| 2018 | Тарифы и сборы школьного округа (XLSX) | Городские тарифы и сборы (XLSX) | Тарифы и сборы округа (XLSX) | Специальные районные ставки и сборы (XLSX) | Города, округа и специальные районы (XLSX) |

Знак * рядом с названием налоговой единицы в электронной таблице указывает на то, что оценочный округ не предоставил налоговые ставки, запрошенные Отделом помощи в налогообложении имущества.

** рядом с названием налоговой единицы в электронной таблице специального округа указывает, что налоговая единица является округом муниципальных колледжей, который может взимать налог в некоторых школьных округах в соответствии с главой 130 Кодекса об образовании. Это позволяет использовать другую налоговую ставку для филиала кампусы в этих школьных округах.

Местные оценочные округа сообщают о рыночной стоимости, налогооблагаемой стоимости и налоговых ставках в офис финансового контролера, используя электронную систему подачи оценочных списков и форму финансового контролера 50-886-a, электронную таблицу для представления налоговых ставок (XLSX). Руководство по подаче электронных оценочных списков (PDF) содержит подробную информацию о процессе подачи.

Указанные сборы не отражают фактические сборы налогов. Мы рассчитываем сборы, показанные с использованием информации, предоставленной оценочными округами, с некоторыми корректировками, сделанными для отражения налогооблагаемой стоимости, сообщаемой для целей финансирования школы. Сообщаемая информация о налогооблагаемой стоимости может отличаться от местных данных из-за изменений оценочных списков после отчетности и/или внесенных корректировок (таких как местные необязательные исключения, определенные категории имущества, отсрочки и отчисления TIF), которые не включены в цели финансирования школы.

Сообщаемая информация о налогооблагаемой стоимости может отличаться от местных данных из-за изменений оценочных списков после отчетности и/или внесенных корректировок (таких как местные необязательные исключения, определенные категории имущества, отсрочки и отчисления TIF), которые не включены в цели финансирования школы.

Мы публикуем информацию о налоговых ставках и сборах школьного округа одновременно с публикацией предварительных результатов исследования стоимости имущества школьного округа (SDPVS), которые должны быть заверены уполномоченным по вопросам образования до 1 февраля каждого года. Мы обновляем эту информацию вместе с городскими, окружными и специальными районными ставками и сборами до 31 августа того же года, когда мы публикуем сертифицированные окончательные налогооблагаемые суммы СДПВС уполномоченному по вопросам образования. Мы можем публиковать последующие обновления, чтобы сообщать наиболее точные данные; поэтому сообщаемая информация может быть изменена.