Какой сейчас налог на недвижимость физических лиц: Налог на имущество физических лиц | ФНС России

НК РФ Статья 399. Общие положения \ КонсультантПлюс

Подготовлены редакции документа с изменениями, не вступившими в силу

НК РФ Статья 399. Общие положения

(введена Федеральным законом от 04.10.2014 N 284-ФЗ)

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 399 НК РФ

— Налогоплательщик оспаривает отказ в предоставлении льготы по налогу на имущество физлиц (исчисление налога без ее учета)

1. Налог на имущество физических лиц (далее в настоящей главе — налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается настоящим Кодексом и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях этих субъектов Российской Федерации.

КонсультантПлюс: примечание.

До вступления в силу актов представительного органа федеральной территории «Сириус» в ней применяются акты муниципального образования городской округ город-курорт Сочи Краснодарского края и преобразованного муниципального образования город-курорт Сочи (ФЗ от 11.06.2021 N 199-ФЗ).

В федеральной территории «Сириус» налог устанавливается настоящим Кодексом и нормативными правовыми актами представительного органа федеральной территории «Сириус», вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительного органа федеральной территории «Сириус» и обязателен к уплате в федеральной территории «Сириус».

(абзац введен Федеральным законом от 11.06.2021 N 199-ФЗ)

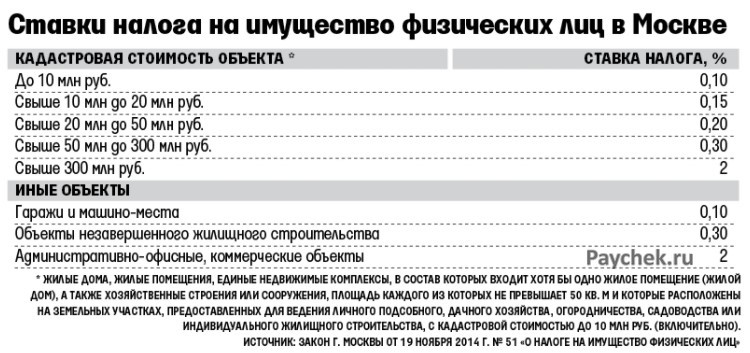

2. Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительный орган федеральной территории «Сириус») определяют налоговые ставки в пределах, установленных настоящей главой, и особенности определения налоговой базы в соответствии с настоящей главой.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории «Сириус») могут также устанавливаться налоговые льготы, не предусмотренные настоящей главой, основания и порядок их применения налогоплательщиками.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

НК РФ Статья 408. Порядок исчисления суммы налога \ КонсультантПлюс

НК РФ Статья 408. Порядок исчисления суммы налога

(введена Федеральным законом от 04.10.2014 N 284-ФЗ)

1. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

2. Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 настоящего Кодекса, если иное не предусмотрено пунктом 2.1 настоящей статьи.

(в ред. Федерального закона от 15.04.2019 N 63-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

(см. текст в предыдущей редакции)

2.1. В отношении объекта налогообложения, прекратившего свое существование в связи с его гибелью или уничтожением, исчисление налога прекращается с 1-го числа месяца гибели или уничтожения такого объекта на основании заявления о его гибели или уничтожении, представленного налогоплательщиком в налоговый орган по своему выбору. С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанные заявление и документы могут быть представлены в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

В случае, если документы, подтверждающие факт гибели или уничтожения объекта налогообложения, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о гибели или уничтожении объекта налогообложения, запрашивает сведения, подтверждающие факт гибели или уничтожения объекта налогообложения, у органов и иных лиц, у которых имеются эти сведения.

Орган или иное лицо, получившие запрос налогового органа о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, исполняет указанный запрос в течение семи дней со дня его получения или в тот же срок сообщает в налоговый орган о причинах неисполнения запроса.

Налоговый орган в течение трех дней со дня получения указанного сообщения обязан проинформировать налогоплательщика о неполучении по запросу сведений, подтверждающих факт гибели или уничтожения объекта налогообложения, и о необходимости представления налогоплательщиком подтверждающих документов в налоговый орган.

Заявление о гибели или уничтожении объекта налогообложения рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса, предусмотренного настоящим пунктом, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого заявления не более чем на 30 дней, уведомив об этом налогоплательщика.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

По результатам рассмотрения заявления о гибели или уничтожении объекта налогообложения налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

В уведомлении о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого исчисление налога прекращается. В сообщении об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания для отказа в прекращении исчисления налога и объекты налогообложения.

В сообщении об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения должны быть указаны основания для отказа в прекращении исчисления налога и объекты налогообложения.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ)

Форма заявления о гибели или уничтожении объекта налогообложения, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения, сообщения об отсутствии основания для прекращения исчисления налога в связи с гибелью или уничтожением объекта налогообложения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

(п. 2.1 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

3. В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется в соответствии с пунктом 1 настоящей статьи с учетом положений пункта 8 настоящей статьи для каждого из участников совместной собственности в равных долях.

4. В случае изменения в течение налогового периода доли налогоплательщика в праве общей собственности на объект налогообложения сумма налога исчисляется с учетом коэффициента, определяемого в соответствии с пунктом 5 настоящей статьи.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

5.1. В случае изменения в течение налогового периода кадастровой стоимости вследствие изменения характеристик объекта налогообложения исчисление суммы налога в отношении такого объекта налогообложения производится с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 5 настоящей статьи.

(п. 5.1 введен Федеральным законом от 03.08.2018 N 334-ФЗ; в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

6. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Абзац утратил силу. — Федеральный закон от 23.11.2020 N 374-ФЗ.

(см. текст в предыдущей редакции)

7. В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

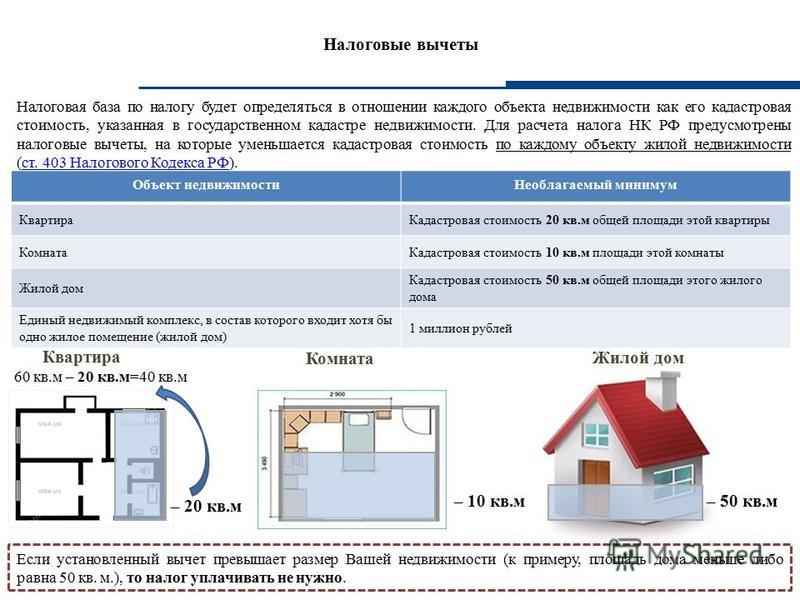

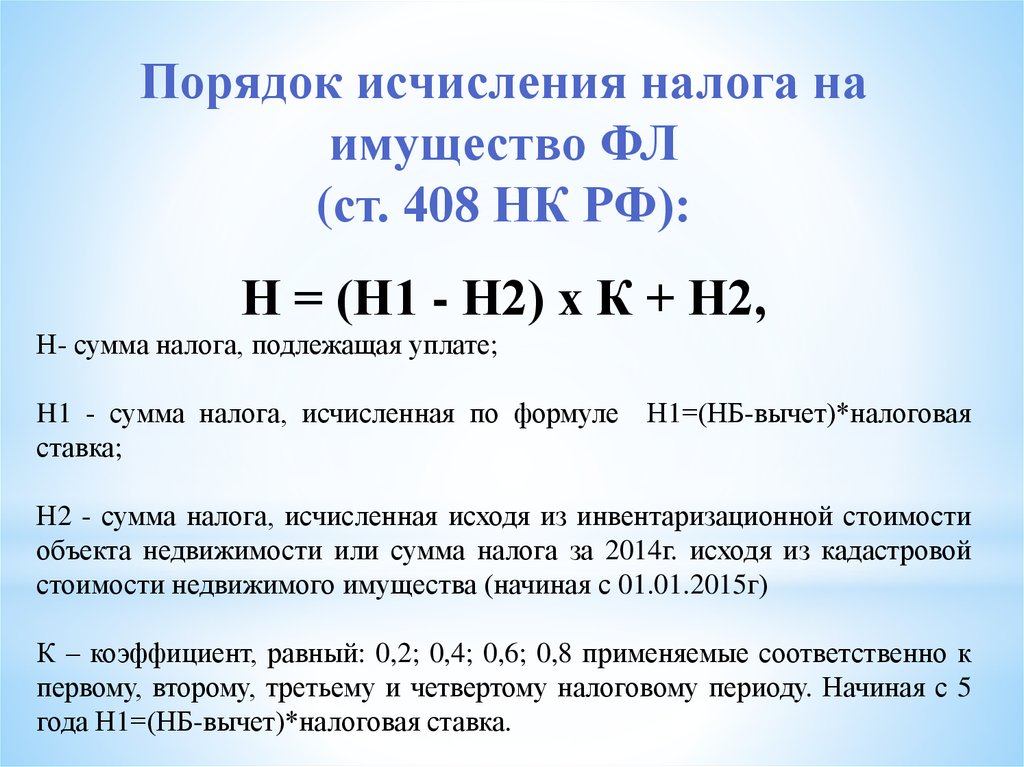

8. Сумма налога за первые три налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется с учетом положений пункта 9 настоящей статьи по следующей формуле:

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

Н = (Н1 — Н2) x К + Н2,

где Н — сумма налога, подлежащая уплате. В случае прекращения у налогоплательщика в течение налогового периода права собственности на указанный объект налогообложения, возникновения (прекращения) права на налоговую льготу, изменения доли в праве общей собственности на объект налогообложения исчисление суммы налога (Н) производится с учетом положений пунктов 4 — 6 настоящей статьи;

Н1 — сумма налога, исчисленная в порядке, предусмотренном пунктом 1 настоящей статьи, исходя из налоговой базы, определенной в соответствии со статьей 403 настоящего Кодекса, без учета положений пунктов 4 — 6 настоящей статьи;

Н2 — сумма налога, исчисленная исходя из инвентаризационной стоимости объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за последний налоговый период, в котором в отношении такого объекта налогообложения применялся порядок определения налоговой базы исходя из его инвентаризационной стоимости;

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

К — коэффициент, равный:

0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса;

абзац утратил силу. — Федеральный закон от 03.08.2018 N 334-ФЗ.

(см. текст в предыдущей редакции)

Начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса, исчисление суммы налога производится в соответствии с настоящей статьей без учета положений настоящего пункта.

(в ред. Федерального закона от 03.08.2018 N 334-ФЗ)

(см. текст в предыдущей редакции)

Предусмотренная настоящим пунктом формула не применяется при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

(абзац введен Федеральным законом от 24.11.2014 N 366-ФЗ; в ред. Федеральных законов от 03.08.2018 N 334-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

8.1. В случае, если сумма налога, исчисленная в соответствии с настоящей статьей исходя из кадастровой стоимости объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной в соответствии с настоящей статьей исходя из кадастровой стоимости этого объекта налогообложения (без учета положений пунктов 4 — 6 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 4 — 6 настоящей статьи, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта применяются при исчислении налога начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса.

КонсультантПлюс: примечание.

Абз. 3 п. 8.1 ст. 408 (в ред. ФЗ от 29.11.2021 N 382-ФЗ) применяется начиная с исчисления налога на имущество физических лиц за налоговый период 2022 г.

Положения настоящего пункта не применяются при исчислении налога с учетом положений пункта 5.1 настоящей статьи, а также при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

(в ред. Федеральных законов от 29. 09.2019 N 325-ФЗ, от 29.11.2021 N 382-ФЗ)

09.2019 N 325-ФЗ, от 29.11.2021 N 382-ФЗ)

(см. текст в предыдущей редакции)

(п. 8.1 введен Федеральным законом от 03.08.2018 N 334-ФЗ)

КонсультантПлюс: примечание.

П. 8.2 ст. 408 распространяется на правоотношения, связанные с исчислением налога на имущество физических лиц за налоговый период 2020 г. (ФЗ от 23.11.2020 N 374-ФЗ).

8.2. В отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 настоящего Кодекса, сумма налога подлежит уплате в размере, равном сумме налога, исчисленной в соответствии с настоящей статьей с учетом коэффициента 0,6 применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

Положения настоящего пункта не применяются при исчислении налога в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378. 2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

2 настоящего Кодекса, а также объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

(п. 8.2 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

9. В случае, если исчисленное в соответствии с пунктом 8 настоящей статьи в отношении объекта налогообложения значение суммы налога Н2 превышает соответствующее значение суммы налога Н1, сумма налога, подлежащая уплате налогоплательщиком, исчисляется без учета положений пункта 8 настоящей статьи.

Что такое налог на личное имущество? Определение и способы использования средств

Что такое налог на личное имущество?

Налог на личное имущество — это налог, взимаемый государственными или местными органами власти с определенных активов, которые можно трогать и перемещать, таких как автомобили, домашний скот или оборудование. Как правило, личная собственность означает активы, отличные от земли или постоянных построек, таких как дома, которые считаются недвижимым имуществом..jpg)

В каждом населенном пункте могут применяться разные правила налогообложения личного имущества, и те, кто его собирает, обычно используют вырученные средства для финансирования проектов общественных работ, таких как ремонт дорог или строительство школ.

Key Takeaways

- Налог на имущество физических лиц — это вид налога, взимаемый правительствами многих штатов и органов государственного управления.

- К личному имуществу обычно относятся ценные предметы, такие как автомобили и лодки, в отличие от недвижимости, которая считается недвижимым имуществом.

- Штаты и населенные пункты с налогами на личное имущество обычно используют деньги для финансирования общественных работ, таких как школы и дороги.

- Виды имущества, облагаемого налогом, и ставки, по которым они облагаются налогом, будут варьироваться от места к месту.

Как работают налоги на личное имущество

Штаты и местные органы власти с налогами на личное имущество могут применять их по-разному с точки зрения:

- Какие виды имущества облагаются налогом

- Как рассчитывается налог

- На что используются средства, полученные от налога на имущество физических лиц

В Северной Каролине, например, налог на имущество оценивается на местном уровне и собирается отдельными округами. Департамент доходов Северной Каролины, который собирает налог с продаж и подоходный налог, не играет никакой роли в сборе или управлении налогами на личное имущество.

Департамент доходов Северной Каролины, который собирает налог с продаж и подоходный налог, не играет никакой роли в сборе или управлении налогами на личное имущество.

Жители Северной Каролины облагаются налогами как на недвижимое, так и на материальное личное имущество, которое делится на три категории:

- Недвижимое имущество

- Личное имущество

- Автомобили

Налог на имущество физических лиц не является единым в Соединенных Штатах. Некоторые штаты не облагают личную собственность налогом, а те, которые облагают налогом, могут устанавливать другие критерии и ставки.

Другие штаты, такие как Нью-Йорк, облагают налогом только недвижимое имущество, такое как земля и здания, хотя они и их местные органы власти могут взимать налог с продаж личного имущества в момент его покупки. В случае личного имущества, такого как автомобили и мотоциклы, штаты также собирают доход в виде регистрационных и лицензионных сборов.

Примеры налогооблагаемого личного имущества

Поскольку правительства штатов и местные органы власти по-разному определяют личную собственность, то, что считается личной собственностью в одном штате, может не подпадать под это определение в другом.

Личное имущество в основном охватывает все, чем вы владеете, кроме недвижимого имущества. Различие между личным имуществом и недвижимым имуществом заключается в том, что первое является движимым и не закреплено постоянно в одном конкретном месте. Примеры включают одежду, украшения, мебель и автомобили.

Личная собственность может также включать активы, принадлежащие бизнесу. Некоторые типичные примеры:

- Машины

- Оборудование

- Мебель

- Копировальные машины

- Компьютеры

- Телефоны

- Расходные материалы

Если вы не согласны с расчетом налога на имущество физических лиц, вы можете обжаловать его в местной налоговой инспекции. Подробности ищите на их сайте.

Как рассчитываются налоги на личное имущество

Вообще говоря, налог на личное имущество рассчитывается на основе стоимости рассматриваемого имущества и обычно оценивается в процентах от этой стоимости. Налоги, основанные на стоимости имущества, иногда называют адвалорными налогами.

Налоги, основанные на стоимости имущества, иногда называют адвалорными налогами.

Налоговые инспекторы определяют стоимость личного имущества по-разному. В штате Миссури, например, город Сент-Луис устанавливает стоимость автомобилей на основе средней стоимости сдаваемого в аренду автомобиля для этой марки, модели и года выпуска, установленной Национальной ассоциацией автомобильных дилеров.

Налоговая ставка и способ ее применения также зависят от штата и местности. В некоторых штатах, например, установлена фиксированная ставка налога на все виды собственности, включая недвижимое имущество, личное имущество и транспортные средства. Другие имеют разные ставки для разных видов собственности. Многие позволяют округам или другим местным органам власти определять, какую ставку вводить, хотя штат может устанавливать ограничения.

Ставки налога на личное имущество периодически обновляются, а стоимость имущества переоценивается, что может привести к увеличению или уменьшению суммы вашего налога из года в год.

В Калифорнии, например, базовая ставка налога на недвижимость составляет 1%. Это относится к личному имуществу, принадлежащему физическим или юридическим лицам, а также к недвижимому имуществу. Но округа Калифорнии также могут добавлять сборы или другие сборы к своим исчислениям налога на личное имущество.

Ваш местный налоговый инспектор (или его веб-сайт) должен иметь возможность предоставить информацию о ставке налога на личное имущество (если таковая имеется), которой вы облагаетесь, и о том, какие виды имущества включены.

Как подать и уплатить налог на личное имущество

Как правило, налог на имущество физических лиц уплачивается ежегодно и исчисляется 1 января каждого года. Затем счета рассылаются по почте физическим или юридическим лицам, которые должны уплатить налог.

При покупке определенных видов личного имущества вам может потребоваться зарегистрировать их в местной налоговой инспекции. Как правило, это означает заполнение формы онлайн или лично в офисе налогового инспектора с перечислением сведений об имуществе.

Те, кто перечисляет вычеты по статьям, могут требовать вычета налога на личное имущество из своего федерального подоходного налога.

Необходимость подачи такой формы зависит от того, где вы живете, и от стоимости имущества. В округе Ориндж, штат Калифорния, например, подача формы заявления о коммерческом имуществе, в котором перечисляется личная служебная собственность, требуется только в том случае, если совокупная стоимость имущества составляет 100 000 долларов США или более. Поэтому, если вы ведете бизнес, но ваше оборудование стоит менее 100 000 долларов США, вам не нужно подавать документы.

Каждый год может быть установлен крайний срок для подачи этой формы. Если снова взять округ Ориндж в качестве примера, крайний срок — 1 апреля. Однако предприятия могут подать заявку на продление, если им нужно больше времени.

Какое лучшее определение личной собственности?

Личное имущество — это любое имущество, не являющееся землей, и все вещи, постоянно связанные с ней, например недвижимость. Примеры включают автомобили, домашний скот и оборудование.

Примеры включают автомобили, домашний скот и оборудование.

Какие существуют типы личного имущества?

Обычно существует три типа личного имущества. Материальное личное имущество, такое как транспортные средства и предметы домашнего обихода, нематериальное личное имущество, такое как акции и облигации, а также перечисленное личное имущество, которое относится к имуществу, используемому либо в деловых, либо в личных целях.

Для чего используется налог на личное имущество?

Штаты и населенные пункты, которые собирают налоги на личное имущество, обычно используют деньги для улучшения общественной инфраструктуры и услуг.

Практический результат

В зависимости от того, где вы живете, вы можете облагаться налогом на принадлежащее вам имущество, не прикрепленное к земле, например, транспортные средства и предметы домашнего обихода. Личное имущество, которое относится к движимым активам, облагается налогом в нескольких штатах и населенных пунктах в Соединенных Штатах, и может быть довольно сложным, поскольку в каждой юрисдикции есть свои правила в отношении того, что представляет собой личное имущество и как оно облагается налогом и взимается.

Однако не все так плохо. Места, которые взимают этот налог, обычно используют деньги для улучшения общественной инфраструктуры и услуг. И можно вычесть эти расходы из вашей федеральной налоговой декларации, уменьшив сумму налогооблагаемого дохода, который вы должны.

Личное имущество — Департамент доходов штата Алабама

Личное имущество обычно определяется как имущество, не закрепленное постоянно за недвижимостью или не являющееся ее частью. Все, что не является недвижимостью, считается личным имуществом.

Налоговый инспектор определяет, является ли имущество недвижимым имуществом или личным имуществом, принимая во внимание способ, которым оно прикреплено к земле или закреплено за ней, а также цель, для которой используется имущество.

Алабама является штатом для налогообложения личного имущества; поэтому, если имущество находится в штате на 1 октября (дата удержания), то оно облагается налогом, если только оно специально не освобождено. Алабама имеет конституционные и законодательные исключения. Если у вас есть какие-либо вопросы относительно налогообложения личного имущества, звоните по телефону 334-242-1525.

Если у вас есть какие-либо вопросы относительно налогообложения личного имущества, звоните по телефону 334-242-1525.

Более подробные стандарты и требования см. в Административных правилах.

Оценка стоимости

Отдел налога на имущество Департамента доходов штата Алабама (ALDOR) установил процедуры в Руководстве по оценке личного имущества штата Алабама для определения рыночной стоимости и оценочной стоимости личного имущества. Все округа Алабамы используют это руководство для достижения единообразия. Тип бизнеса, тип оборудования, год и дата приобретения используются при оценке личного имущества. Например, компьютерное оборудование изнашивается быстрее, чем предметы офисной мебели.

Сообщение о личном имуществе

Каждое физическое лицо, фирма или корпорация, владеющие личным имуществом в штате Алабама, 1 октября каждого года обязаны сообщать о личном имуществе. Любое физическое лицо, фирма или корпорация, владеющие самолетами, базирующимися в Алабаме, независимо от их использования, а также любая отдельная фирма или корпорация, которые приобретают постоянную маркировку прицепа для тягача, грузового прицепа или полуприцепа, должны сообщать о них как о личной собственности.

Полный подробный перечень всего личного имущества, принадлежавшего на 1 октября, должен быть предоставлен местному оценщику в налоговой юрисдикции, в которой находится имущество. Этот список должен быть представлен в период с 1 октября по 31 декабря каждого года, чтобы избежать штрафа. Список должен включать описание имущества, а также дату его приобретения и стоимость.

Дополнительная ссылка для оценки личного имущества (OPPAL)

OPPAL — это централизованная онлайн-система подачи налоговых деклараций на личное имущество предприятий. Все налоговые юрисдикции Алабамы* обязаны принимать декларации по налогу на личное имущество, поданные с использованием OPPAL; однако эта система не является обязательной для налогоплательщиков.

*Несколько округов Алабамы имеют собственные онлайновые системы подачи документов.

Файл с OPPAL

Категории личного имущества

- Нематериальное личное имущество включает представительство владельца прав на имущество, такое как акции, аннуитеты, патенты, рыночные сертификаты и т.

д. Нематериальное личное имущество, принадлежащее предприятиям, не облагается налогом в соответствии с законами о налоге на имущество этого штата.

д. Нематериальное личное имущество, принадлежащее предприятиям, не облагается налогом в соответствии с законами о налоге на имущество этого штата. - Материальная личная собственность включает материальные предметы, такие как машины и оборудование, инструменты, мебель и приспособления, а также другие предметы, используемые в хозяйственной деятельности. Материальная личная собственность облагается налогом для предприятий в целях налогообложения имущества в штате Алабама. Самолеты и авиационное оборудование облагаются налогом как личное имущество в Алабаме, а также дополнительное оборудование для автомобилей. Значения, опубликованные ALDOR в Alabama Add-On Guide, представляют стоимость только кабины и шасси автомобиля и не включают оборудование или кузова, добавленные после того, как автомобиль покидает завод-изготовитель. Дополнительное оборудование или кузова являются компонентами, которые придают автомобилю дополнительную ценность, и они облагаются налогом как личная собственность бизнеса.

Материальное личное имущество

Личное имущество считается имуществом класса II и облагается налогом в размере 20 процентов от рыночной стоимости. Рыночная стоимость, умноженная на 20 процентов, равна оценочной стоимости, которая затем умножается на соответствующие юрисдикционные ставки для определения суммы налога. Алабама публикует руководство по оценке личного имущества, которое служит справочным руководством для персонала штата Алабама по оценке и оценке, чтобы можно было следовать основным методам и процедурам и обеспечить справедливость оценки имущества в масштабах штата.

Ресурсы

- Руководство по оценке личного имущества (пересмотрено 07/2022)

- Руководство по дополнению к личному имуществу 2021

- Постоянные значения тегов трейлера Дата залога 1 октября 2021 г.

- Факторы индекса 1 октября 2022 г. Индексные факторы

- 1 октября 2021 г.

- Композитный фактор 1 октября 2022 г.

- Композитный фактор 1 октября 2021 г.