Изменение налоговой ставки на имущество физических лиц: Налог на имущество физических лиц | ФНС России

ПИСЬМО Минфина России от 16.04.2020 № 03-05-05-01/30737

Вопрос: О сроках уплаты налога при УСН, авансовых платежей по нему, налогу на имущество организаций и налогу на имущество физлиц в связи с коронавирусом; о налоговых преференциях для СМП.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 16 апреля 2020 г. N 03-05-05-01/30737

Департамент налоговой и таможенной политики рассмотрел обращение и по вопросам, входящим в компетенцию Департамента, сообщает следующее.

В соответствии с Федеральным законом от 01.04.2020 N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» Правительству Российской Федерации на период кризиса, связанного с распространением коронавирусной инфекции, предоставлены полномочия продлевать сроки уплаты отдельных налогов, сборов, страховых взносов, авансовых платежей по налогам, а также устанавливать дополнительные основания предоставления в 2020 году отсрочки (рассрочки) по уплате налогов, страховых взносов, пеней, штрафов, процентов, порядок и условия ее предоставления.

В развитие указанного федерального закона принято постановление Правительства Российской Федерации от 02.04.2020 N 409 «О мерах по обеспечению устойчивого развития экономики», которым предусматриваются, в частности, продление срока уплаты налога, уплачиваемого в связи с применением упрощенной системы налогообложения (далее — УСН), изменение сроков уплаты авансовых платежей по налогу на имущество организаций, налогу на имущество физических лиц, налогу, уплачиваемому в связи с применением УСН для организаций и индивидуальных предпринимателей, занятых в отраслях, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов малого и среднего предпринимательства.

Так, срок уплаты налога, уплачиваемого в связи с применением УСН за 2019 год, для организаций продлевается с 31 марта 2020 г. до 30 сентября 2020 г., для индивидуальных предпринимателей — с 30 апреля 2020 г.

до 30 октября 2020 г.

до 30 октября 2020 г.Авансовые платежи за I квартал 2020 г. по налогу на имущество организаций и налогу на имущество физических лиц подлежат уплате не позднее 30 октября 2020 г., за II квартал 2020 г. — не позднее 30 декабря 2020 г. Срок уплаты авансовых платежей по налогу, уплачиваемому в связи с применением УСН, за I квартал 2020 г. продлевается с 25 апреля 2020 г. до 25 октября 2020 г., а за полугодие — с 25 июля 2020 г. до 25 ноября 2020 г.

Для иных организаций сроки уплаты авансовых платежей по налогу на имущество организаций и налогу на имущество физических лиц могут быть продлены по решению высших исполнительных органов государственной власти субъектов Российской Федерации (пункт 4 статьи 4 Налогового кодекса Российской Федерации).

Учитывая это, вопросы о снижении налога на имущество организаций и налога на имущество физических лиц, а также установлении налоговых льгот могут быть в полной мере урегулированы на региональном (местном) уровне.

Также Налоговым кодексом Российской Федерации (далее — Кодекс) предусмотрены различные налоговые преференции для налогоплательщиков в зависимости от применяемого специального налогового режима.

Так, например, законами субъектов Российской Федерации могут быть установлены налоговые ставки по налогу, уплачиваемому в связи с применением УСН с объектом налогообложения в виде доходов, в пределах от 1 до 6 процентов в зависимости от категорий налогоплательщиков (пункт 1 статьи 346.20 Кодекса).

На основании пункта 2 статьи 346.20 Кодекса законами субъектов Российской Федерации также могут быть установлены дифференцированные налоговые ставки для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, в пределах от 5 до 15 процентов в зависимости от категории налогоплательщиков.

В соответствии со статьей 346.31 Кодекса для налогоплательщиков, перешедших на уплату единого налога на вмененный доход для отдельных видов деятельности, установлена налоговая ставка в размере 15 процентов величины вмененного дохода. Нормативными правовыми актами представительных органов муниципальных районов, городских округов (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут быть установлены ставки единого налога в пределах от 7,5 до 15 процентов в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности, в отношении которых может применяться единый налог.

Заместитель директора Департамента

В.В.САШИЧЕВ

16.04.2020

——————————————————————

Налог на имущество физических лиц ⁄ Администрация Колпашевского района

О введении с 1 января 2020 года нового порядка исчисления налога на имущество физических лиц

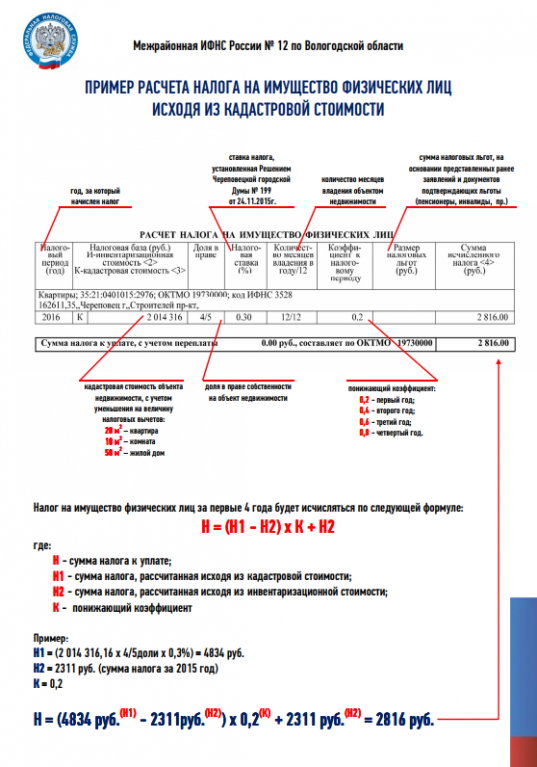

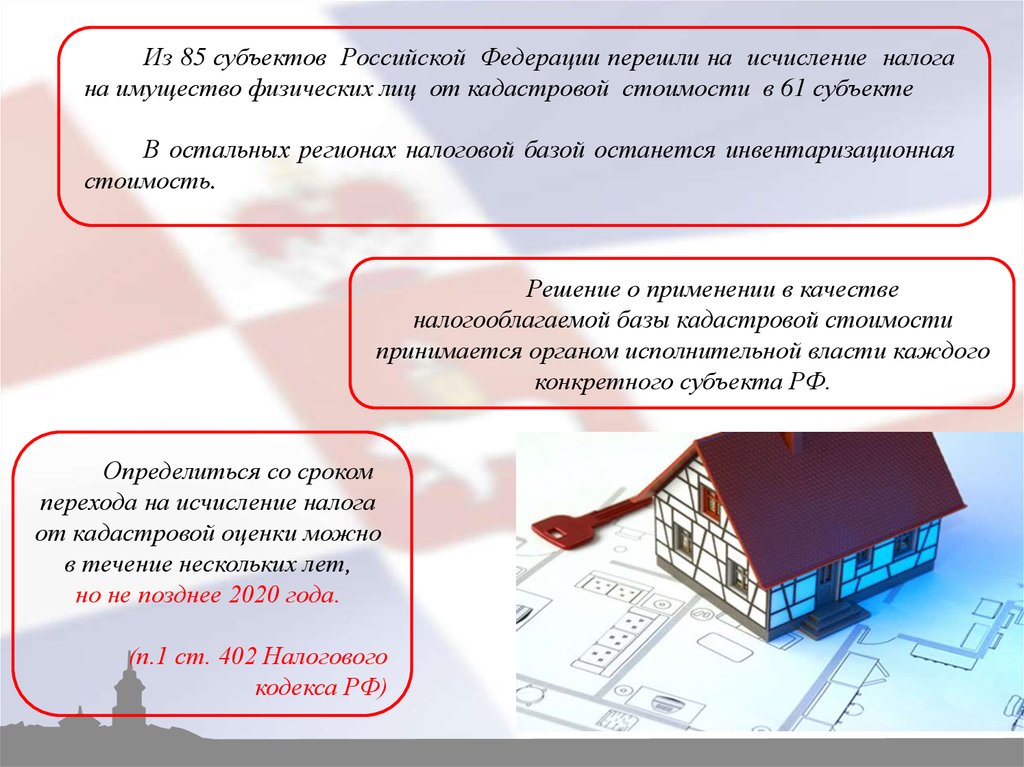

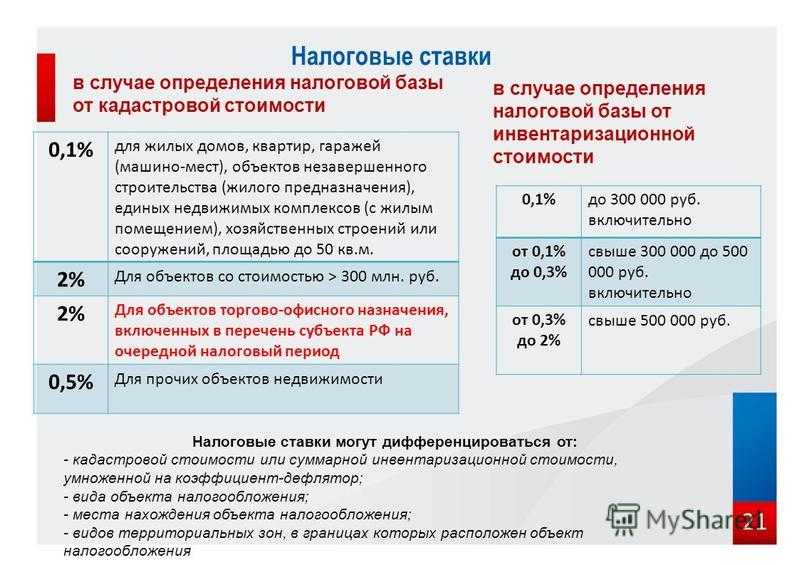

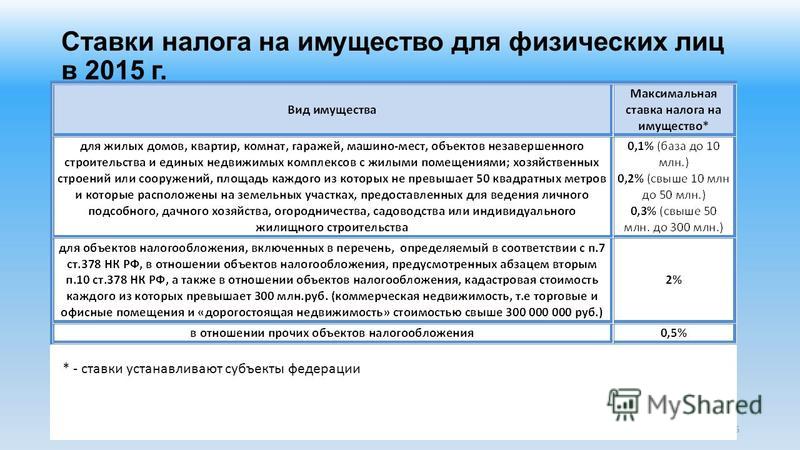

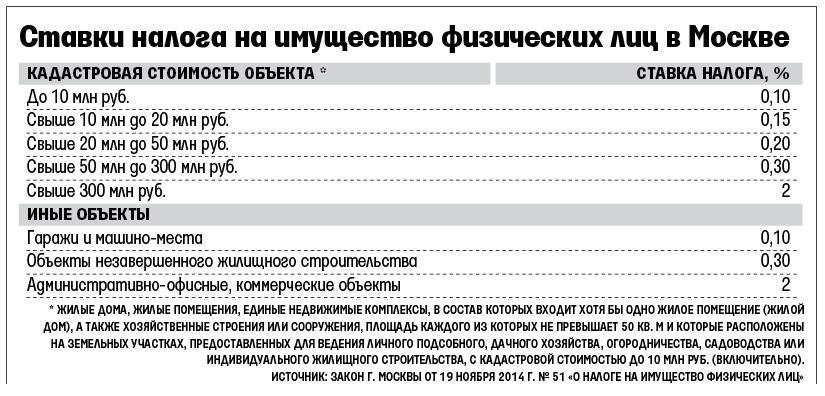

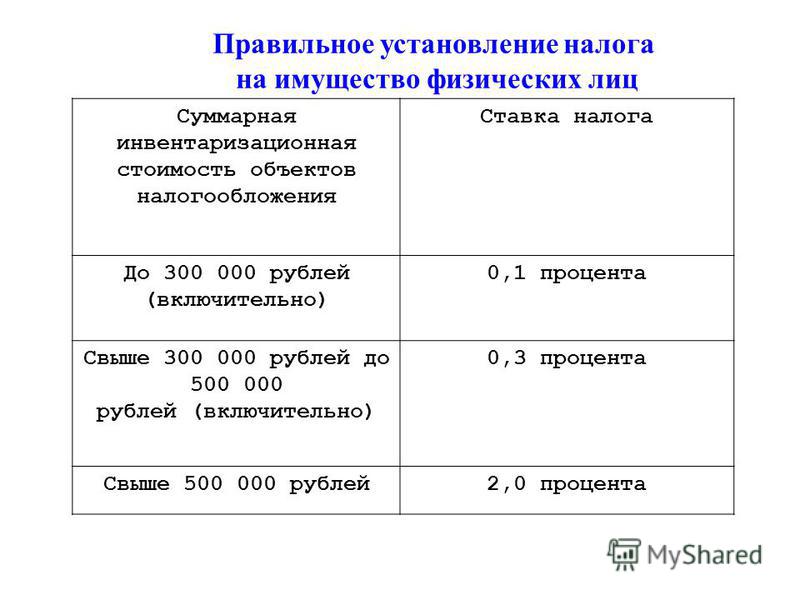

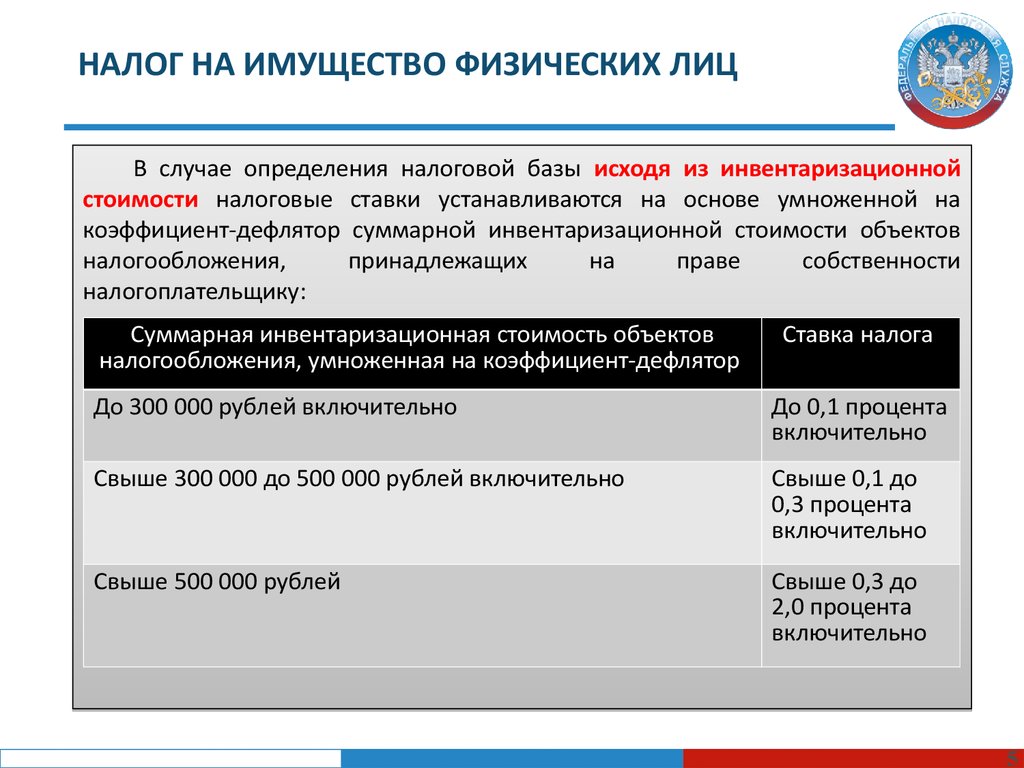

На протяжении текущего года в средствах массовой информации озвучивается вопрос о применении с 1 января 2020 года на территории Томской области нового порядка расчета налога на имущество физических лиц (далее – Налог).

Это означает, что Налог будет привязан к кадастровой стоимости объектов недвижимости. Сейчас он начисляется по их инвентаризационной стоимости, исчисленной с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Напомним, что Томская область одной из последних переходит на исчисление налога по данной методике. На новую методику уже перешли практически все регионы страны. В соответствии с Налоговым кодексом все субъекты Российской Федерации в 2020 году должны перейти на налогообложение на базе кадастровой стоимости.

В соответствии с Налоговым кодексом все субъекты Российской Федерации в 2020 году должны перейти на налогообложение на базе кадастровой стоимости.

Впервые налоговые уведомления на уплату налога, исчисленного по новой методике, жители Томской области получат в 2021 году. Земельный налог при этом сохраняется.

Кадастровая оценка объектов

В Томской области, в том числе и на территории нашего района, в текущем году проведена новая государственная кадастровая оценка объектов недвижимости. Такая оценка проводилась областным государственным бюджетным учреждением «Томский областной центр инвентаризации и кадастра» (далее – ОГБУ «ТОЦИК»). В Колпашевском районе осуществляет деятельность территориальное отделение этого учреждения (г.Колпашево, ул. Белинского, 9).

Результаты кадастровой оценки утверждены приказом Департамента по управлению государственной собственностью Томской области от 22.11.2019 №41 «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства, помещений, машино-мест и иных видов объектов недвижимости (за исключением земельных участков), расположенных на территории Томской области».

На сайте ОГБУ «ТОЦИК» (https://kadastr.gov70.ru) в разделе «Кадастровая оценка» опубликованы результаты определения кадастровой оценки ОКС в Томской области, а также разъяснения, связанные с определением кадастровой стоимости, нормативно-правовые акты по указанной теме, информация об обращении в случае несогласия с результатами оценки.

Исчисление налога на имущество физических лиц в 2020 году

Новый порядок расчета налога предусматривает некоторые преимущества для налогоплательщиков:

— вычет в виде необлагаемой налогом площади 10 кв. м. для комнаты, 20 кв.м. для квартиры и 50 кв.м. для жилого дома;

— пониженную максимально возможную ставку 0,3 % по сравнению с действующей максимальной 2 %.

Все льготы, которые ранее применялись для этого налога, будут сохранены, в том числе для пенсионеров.

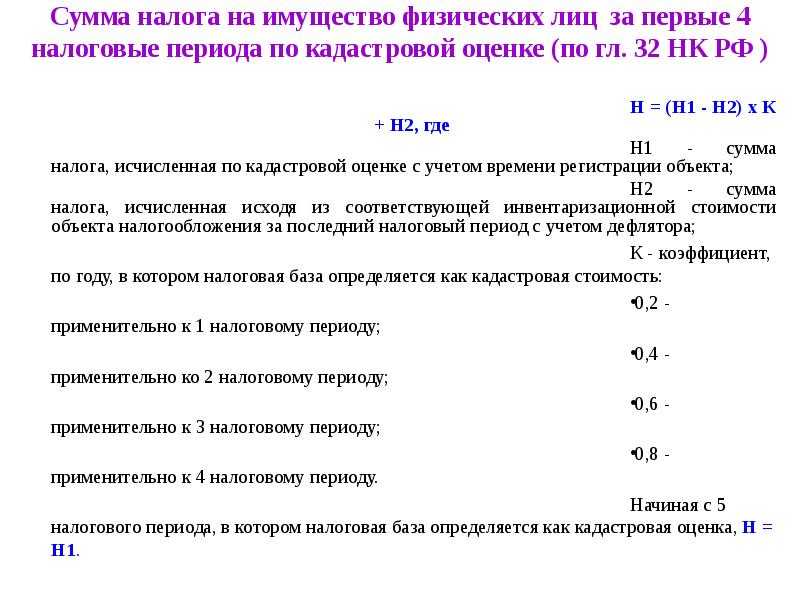

К тому же переход на новый порядок будет поэтапным. Первые 3 года будут применяться понижающие коэффициенты: 0,2 – при исчислении налога за 2020 год, 0,4 – за 2021 год, 0,6 – за 2022 год, и с 2023 года – в полном объеме.

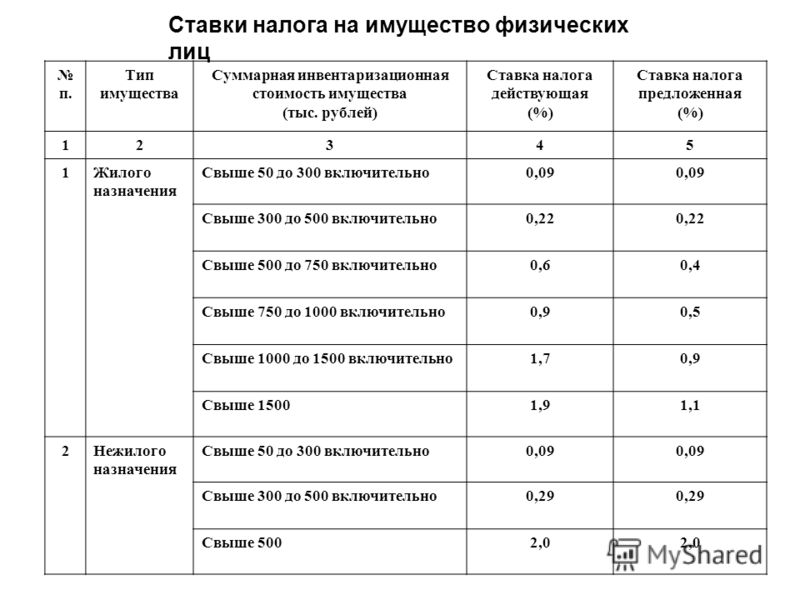

Исходя из представленной новой кадастровой стоимости объектов налогообложения все муниципалитеты Колпашевского района провели анализ налоговой нагрузки в связи с изменением налоговой базы и определились с налоговыми ставками в новых условиях, поскольку за муниципалитетами закреплено полномочие устанавливать ставки в конкретном муниципальном образовании в пределах максимальных ставок, установленных Налоговым кодексом РФ. Работа проведена большая и очень ответственная, поскольку вопрос очень важный. Ведь необходимо было найти «золотую середину» — определить разумную налоговую нагрузку на граждан, при этом обеспечив пополнение доходов местного бюджета.

Во всех муниципальных образованиях района представительными органами приняты решения об установлении налога на имущество физических лиц.

Информация о ставках по налогу на имущество физических лиц, исчисляемому исходя их кадастровой стоимости объектов с 01.06.2022 года (по муниципальным образованиям Колпашевского района)

Решение Думы Колпашевского района от 23. 10.2019 № 107

10.2019 № 107

Решение Совета Колпашевского городского поселения от 30.10.2019 № 31

Решение Совета Чажемтовского сельского поселения от 29.10.2019 № 88

Решение Совета Саровского сельского поселения от 08.11.2019 № 76

Решение Совета Инкинского сельского поселения от 31.10.2019 № 27

Решение Совета Новосёловского сельского поселения от 24.10.2019 № 21

Решение Совета Новогоренского СП от 27.11.2019 года № 96

Напоминаем!

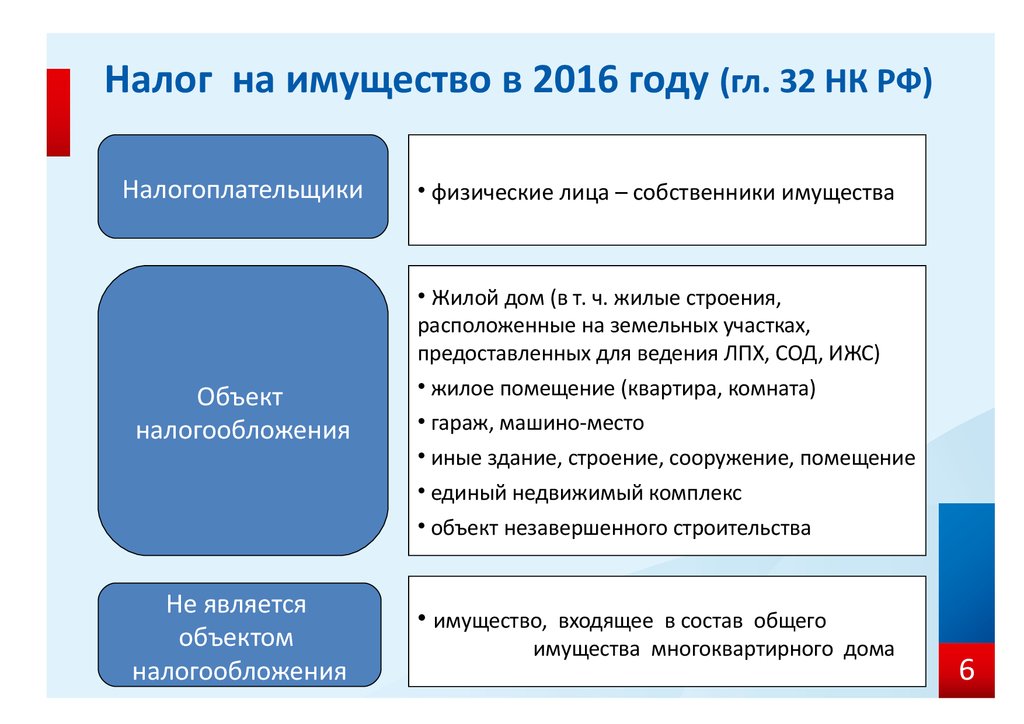

Налогоплательщиками признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объектом налогообложения признается расположенное в пределах муниципального образования следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Оплата налога на имущество: где, как и сколько

Кто оплачивает налог на имущество?

Плательщиками налога на имущество физических лиц являются физические лица, имеющие объект налогообложения.

Объектом обложения налогом на имущество физических лиц являются находящиеся на территории Республики Казахстан жилища, здания, дачные постройки, гаражи и иные строения, сооружения, помещения, принадлежащие им на праве собственности.

При этом право собственности возникает с момента государственной регистрации права на недвижимое имущество. Незарегистрированное недвижимое имущество не является объектом обложения налогом на имущество физических лиц.

Кто не оплачивает налог на имущество?

Плательщиками налога на имущество физических лиц не являются:

- Герои Советского Союза, герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа», отдельно проживающие пенсионеры — в пределах 1000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

- Участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, инвалиды — в пределах 1500-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

- Дети-сироты и дети, оставшиеся без попечения родителей, на период до достижения ими 18-летнего возраста.

- Индивидуальные предприниматели по объектам налогообложения, используемым в предпринимательской деятельности, за исключением жилищ и других объектов, по которым налоговая база определяется в соответствии со статьей 529 Налогового кодекса и налог исчисляется налоговыми органами в соответствии со статьей 532 Налогового кодекса.

Определение налогоплательщика в отдельных случаях

- При передаче государственным учреждением объектов налогообложения в доверительное управление налогоплательщик определяется в соответствии со статьей 41 Налогового кодекса.

- Если объект налогообложения находится в общей долевой собственности нескольких лиц, налогоплательщиком признается каждое из этих лиц.

- Плательщиком налога по объектам налогообложения, находящимся в общей совместной собственности, может являться один из собственников данного объекта налогообложения по согласованию между ними.

При этом по объектам налогообложения, находящимся в общей совместной собственности, по которым государственная регистрация права собственности произведена после 31 декабря 2016 года, плательщиком налога может являться один из собственников данного объекта налогообложения, указанный собственниками в заявлении на осуществление государственной регистрации права собственности на такой объект.

Как и когда оплатить налог на имущество?

Порядок исчисления и уплаты налога

- Исчисление налога по объектам налогообложения физических лиц производится налоговыми органами не позднее 1 июля года, следующего за отчетным налоговым периодом, по месту нахождения объекта налогообложения, независимо от места жительства налогоплательщика, путем применения соответствующей ставки налога к налоговой базе с учетом фактического срока владения на праве собственности по объектам налогообложения физических лиц, права на которые были зарегистрированы до 1 января года, следующего за отчетным налоговым периодом.

- Если в течение налогового периода объект налогообложения находится на праве собственности менее двенадцати месяцев, налог на имущество, подлежащий уплате по таким объектам, рассчитывается путем деления суммы налога, определенной в соответствии с пунктом 1 настоящей статьи, на двенадцать и умножения на количество месяцев фактического периода нахождения объекта налогообложения на праве собственности.

При этом фактический период нахождения объекта на праве собственности определяется с начала налогового периода (в случае если объект находился на праве собственности на такую дату) или с 1 числа месяца, в котором возникло право собственности на объект, до 1 числа месяца, в котором было передано право собственности на такой объект, или до конца налогового периода (в случае если объект находится на праве собственности на такую дату).

- За объект налогообложения, находящийся в общей долевой собственности нескольких физических лиц, налог исчисляется пропорционально их доле в этом имуществе.

- При уничтожении, разрушении, сносе объекта налогообложения перерасчет суммы налога производится при наличии документов, выдаваемых уполномоченным государственным органом, подтверждающих факт уничтожения, разрушения, сноса.

- В случае возникновения или прекращения в течение налогового периода права на применение положений подпунктов 1), 2) и 3) пункта 2 статьи 526 Налогового кодекса такие положения:

- при возникновении права — применяются с 1 числа месяца, в котором такое право возникло, до окончания налогового периода или до 1 числа месяца, в котором такое право прекращается;

- при прекращении права — не применяются с 1 числа месяца, в котором такое право прекращается.

- Если иное не установлено пунктом 7 статьи 532 Налогового кодекса, уплата налога производится в бюджет по месту нахождения объектов обложения не позднее 1 октября года, следующего за отчетным налоговым периодом.

- Сумма налога, подлежащая уплате за фактический период владения объектом налогообложения лицом, передающим право собственности, должна быть внесена в бюджет не позднее дня государственной регистрации права собственности.

При этом в целях исчисления налога на имущество физических лиц в случае, предусмотренном частью первой настоящего пункта, используется налоговая база, определенная за налоговый период, предшествующий году, в котором произведена передача права собственности на объект налогообложения.

- При изменении границ административно-территориальной единицы налог на имущество физических лиц, находящееся в населенном пункте на территории, которая в результате такого изменения границ переведена в границы другой административно-территориальной единицы, за налоговый период, в котором произведено такое изменение, исчисляется исходя из базовой стоимости, установленной для категории населенного пункта, в границах которого находился данный населенный пункт до даты такого изменения.

Налоговый период для исчисления и уплаты налога на имущество

- Налоговым периодом для исчисления налога на имущество физических лиц является календарный год с 1 января по 31 декабря.

- При уничтожении, разрушении, сносе объектов налогообложения физических лиц в расчет налогового периода включается месяц, в котором произошел факт уничтожения, разрушения, сноса объектов налогообложения.

Сколько? Ставки налога на имущество.

|

|

Стоимость объекта налогообложения |

Ставка налога |

|

1. |

до 2 000 000 тенге включительно |

0,05 процента от стоимости объектов налогообложения |

|

2. |

свыше 2 000 000 тенге до 4 000 000 тенге включительно |

1 000 тенге + 0,08 процента с суммы, превышающей 2 000 000 тенге |

|

3. |

свыше 4 000 000 тенге до 6 000 000 тенге включительно |

2 600 тенге + 0,1 процента с суммы, превышающей 4 000 000 тенге |

|

4. |

свыше 6 000 000 тенге до 8 000 000 тенге включительно |

4 600 тенге + 0,15 процента с суммы, превышающей 6 000 000 тенге |

|

5. |

свыше 8 000 000 тенге до 10 000 000 тенге включительно |

7 600 тенге + 0,2 процента с суммы, превышающей 8 000 000 тенге |

|

6. |

свыше 10 000 000 тенге до 12 000 000 тенге включительно |

11 600 тенге + 0,25 процента с суммы, превышающей 10 000 000 тенге |

|

7. |

свыше 12 000 000 тенге до 14 000 000 тенге включительно |

16 600 тенге + 0,3 процента с суммы, превышающей 12 000 000 тенге |

|

8. |

свыше 14 000 000 тенге до 16 000 000 тенге включительно |

22 600 тенге + 0,35 процента с суммы, превышающей 14 000 000 тенге |

|

9. |

свыше 16 000 000 тенге до 18 000 000 тенге включительно |

29 600 тенге + 0,4 процента с суммы, превышающей 16 000 000 тенге |

|

10. |

свыше 18 000 000 тенге до 20 000 000 тенге включительно |

37 600 тенге + 0,45 процента с суммы, превышающей 18 000 000 тенге |

|

11. |

свыше 20 000 000 тенге до 75 000 000 тенге включительно |

46 600 тенге + 0,5 процента с суммы, превышающей 20 000 000 тенге |

|

12. |

свыше 75 000 000 тенге до 100 000 000 тенге включительно |

321 600 тенге + 0,6 процента с суммы, превышающей 75 000 000 тенге |

|

13. |

свыше 100 000 000 тенге до 150 000 000 тенге включительно |

471 600 тенге + 0,65 процента с суммы, превышающей 100 000 000 тенге |

|

14. |

свыше 150 000 000 тенге до 350 000 000 тенге включительно |

796 600 тенге + 0,7 процента с суммы, превышающей 150 000 000 тенге |

|

15. |

свыше 350 000 000 тенге до 450 000 000 тенге включительно |

2 196 600 тенге + 0,75 процента с суммы, превышающей 350 000 000 тенге |

|

16. |

свыше 450 000 000 тенге |

2 946 600 тенге + 2 процента с суммы, превышающей 450 000 000 тенге |

Налог на имущество — Как работает лимит налога на имущество в один процент

Каков предел в размере одного процента при увеличении налога на имущество?

Он ограничивает увеличение налогов отдельными налоговыми округами до одного процента в год. Например, если город взимает свой самый высокий законный сбор, 1 миллион долларов в виде налога на недвижимость, он может взимать только 1,01 миллиона долларов в следующем году, плюс любые налоговые поступления, полученные от нового строительства, улучшения собственности, повышения государственной оценочной стоимости коммунальных услуг и ветровой энергии. турбины, солнечные батареи, биомасса и геотермальные установки добавлены в налоговые ведомости в прошлом году.

Например, если город взимает свой самый высокий законный сбор, 1 миллион долларов в виде налога на недвижимость, он может взимать только 1,01 миллиона долларов в следующем году, плюс любые налоговые поступления, полученные от нового строительства, улучшения собственности, повышения государственной оценочной стоимости коммунальных услуг и ветровой энергии. турбины, солнечные батареи, биомасса и геотермальные установки добавлены в налоговые ведомости в прошлом году.

Означает ли это, что мои налоги на недвижимость не могут повышаться более чем на один процент в год, независимо от того, насколько увеличивается моя оценочная стоимость?

Нет, не обязательно. Индивидуальные налоговые счета основаны на ряде факторов, в том числе на том, насколько изменится стоимость вашей собственности по сравнению с другой собственностью в налоговом округе, и одобряют ли избиратели увеличение налога сверх предела сбора.

Как рассчитывается мой налоговый счет?

Ваш счет налога на имущество состоит из налогов, взимаемых штатом, округами, городами, школами и несколькими другими «младшими» налоговыми округами, такими как пожарные округа и больницы. Годовой отчет о налоге на недвижимость, который вы получаете по почте каждый февраль, обычно содержит разбивку этих сборов по районам. Каждый округ применяет определенную ставку, и ставки суммируются, чтобы определить, сколько налога вы будете платить с налогооблагаемой стоимости вашей собственности. Средняя ставка сбора по штату составляла 11,20 доллара на 1000 долларов оценочной стоимости налогов, подлежащих уплате в 2017 году. Из них общая ставка местного обычного налога составляла 4,85 доллара, ставка, одобренная местным избирателем, составляла 4,30 доллара, а школьный сбор штата составлял 1,89 доллара..

Годовой отчет о налоге на недвижимость, который вы получаете по почте каждый февраль, обычно содержит разбивку этих сборов по районам. Каждый округ применяет определенную ставку, и ставки суммируются, чтобы определить, сколько налога вы будете платить с налогооблагаемой стоимости вашей собственности. Средняя ставка сбора по штату составляла 11,20 доллара на 1000 долларов оценочной стоимости налогов, подлежащих уплате в 2017 году. Из них общая ставка местного обычного налога составляла 4,85 доллара, ставка, одобренная местным избирателем, составляла 4,30 доллара, а школьный сбор штата составлял 1,89 доллара..

Как лимит сбора в один процент влияет на налоги на недвижимость для отдельных домов?

Ограничение в один процент применяется к максимальному увеличению налоговых поступлений, которые могут взиматься отдельным налоговым округом. Это не относится к отдельным домам, оценочная стоимость которых, как правило, увеличивается с разной скоростью в зависимости от местоположения и других факторов. Налоги на отдельные дома могут увеличиться более или менее чем на один процент в зависимости от того, как изменится их стоимость по сравнению с другими объектами недвижимости в районе.

Налоги на отдельные дома могут увеличиться более или менее чем на один процент в зависимости от того, как изменится их стоимость по сравнению с другими объектами недвижимости в районе.

Пример :

- Дом A увеличивает оценочную стоимость с 200 000 до 220 000 долларов в пределах города (10-процентное увеличение)

- Дом B увеличивается с 200 000 до 240 000 долларов США в оценочной стоимости (увеличение на 20 процентов)

- Дом C увеличивает оценочную стоимость с 200 000 до 230 000 долларов (увеличение на 15 процентов — среднее увеличение оценочной стоимости для всех объектов недвижимости).

В 2017 году город собрал 1 000 000 долларов в виде налогов на имущество по ставке 1 доллар за каждую 1000 долларов оценочной стоимости при общей оценке в 1 миллиард долларов. Город может увеличить свой сбор за 2018 год на один процент до 1 010 000 долларов в 2018 году (не считая дополнительных налоговых поступлений от нового строительства, добавленных в налоговые ведомости в прошлом году). Общая налогооблагаемая стоимость имущества в округе увеличилась на 15 процентов с 1 миллиарда долларов до 1,15 миллиарда долларов (не считая нового строительства, улучшений собственности, увеличения полезной стоимости по государственной оценке, а также ветряных турбин, солнечных батарей, биомассы и геотермальных установок). Чтобы не допустить взимания дополнительного налога более чем на один процент с существующей собственности, ставка городского налога снижена до 0,878261 доллара США с 1 доллара США за 1000 долларов США оценочной стоимости.

Общая налогооблагаемая стоимость имущества в округе увеличилась на 15 процентов с 1 миллиарда долларов до 1,15 миллиарда долларов (не считая нового строительства, улучшений собственности, увеличения полезной стоимости по государственной оценке, а также ветряных турбин, солнечных батарей, биомассы и геотермальных установок). Чтобы не допустить взимания дополнительного налога более чем на один процент с существующей собственности, ставка городского налога снижена до 0,878261 доллара США с 1 доллара США за 1000 долларов США оценочной стоимости.

В 2017 году каждый из этих трех домов заплатил 200 долларов в виде налогов на 200 000 долларов оценочной стоимости по ставке 1 доллар. В 2018 году налог зависит от того, как изменится их оценочная стоимость по сравнению с другими объектами недвижимости в городе.

- Home A значение увеличилось на 10 процентов; налоги снижаются до 193,22 долл. США при 220 000 долл. США оценочной стоимости по ставке 0,878261 долл.

США (снижение на 3,39%)

США (снижение на 3,39%) - Home B стоимость увеличилась на 20 процентов; налоги повышаются до 210,78 долларов США на 240 000 долларов США оценочной стоимости по ставке 0,878261 долларов США. (5,39% увеличения)

- Home C стоимость увеличилась на 15 процентов; налоги увеличиваются до 202,00 долларов США на 230 000 долларов США оценочной стоимости по ставке 0,878261 долларов США (увеличение на 1%)

Могут ли все налоговые округа автоматически увеличить свой налог на имущество на один процент?

Нет. Налоговый округ должен провести открытое собрание и принять резолюцию или постановление, разрешающее увеличение их обычного налога на имущество по сравнению с фактическим сбором за предыдущий год, прежде чем они смогут увеличить свой самый высокий законный сбор на максимальный 101-процентный предельный коэффициент сбора.

Как на часть налога на имущество школьного округа влияет предельный сбор в размере одного процента?

Большинство мер, одобренных избирателями, включая, помимо прочего, улучшения и сборы под залог, предложенные школьными округами, не подпадают под ограничение в один процент. Ограничение влияет только на обычные сборы, большинство из которых не подлежат утверждению избирателями.

Ограничение влияет только на обычные сборы, большинство из которых не подлежат утверждению избирателями.

Подлежит ли государственный школьный сбор ограничению в один процент?

Да, государственный школьный сбор ограничен одним процентом, за исключением 2018–2021 налоговых лет. Рост этого сбора, предназначенного для финансирования K-12, был ограничен уровнем инфляции в соответствии с референдумом 47, который действовал с 1997 до 2001 г. и до одного процента с 2002 г. в соответствии с Инициативой 747 (I-747) и повторным введением Законодательным собранием ограничения в один процент после того, как Верховный суд постановил I-747 недействительным. Этот предел не включает налоги на недвижимость от нового строительства, улучшения собственности, повышения государственной оценочной стоимости коммунальных услуг, а также ветряных турбин, солнечных батарей, биомассы и геотермальных установок, добавленных в налоговые ведомости.

EHB 2242 изменил государственный школьный сбор с бюджетной системы, ограниченной одним процентом роста, на налог на имущество, основанный на ставке рыночной стоимости 2,70 доллара за 1000 долларов, на 2018–2021 налоговые годы. ESSB 6614 изменил размер сбора, основанного на ставке, с 2,70 доллара за рыночную стоимость в 1000 долларов до 2,40 доллара за рыночную стоимость в 1000 долларов в 2018 налоговом году.

ESSB 6614 изменил размер сбора, основанного на ставке, с 2,70 доллара за рыночную стоимость в 1000 долларов до 2,40 доллара за рыночную стоимость в 1000 долларов в 2018 налоговом году.

Как поднятие крышки налога влияет на налоги на недвижимость?

Налоговые округа могут предложить избирателям «снять» однопроцентный предел сбора при ежегодном увеличении сбора, чтобы округ мог взимать более высокую сумму сбора, вплоть до максимальной суммы предела ставки для этой юрисдикции. У округов есть определенные установленные законом максимальные ставки, но во многих из этих округов ставка сбора снижается из года в год, чтобы избежать взимания дополнительного дохода более чем на один процент по мере увеличения оценки собственности. Подъем крышки позволяет им увеличивать ставки до установленной законом максимальной ставки.

Могут ли налоговые округа использовать «банковские возможности» для увеличения налогов более чем на один процент?

Некоторые налоговые округа в течение многих лет взимали меньше максимально разрешенной суммы, особенно в те годы, когда округ мог увеличить самый высокий законный сбор на шесть процентов. Закон позволяет этим округам сохранить за собой право использовать эту «зарезервированную» мощность в будущем, поэтому при сравнении сбора округа за текущий год с их предыдущим сбором это может отражать изменение более чем на один процент. Многие округа никогда не использовали эту возможность, хотя могли сделать это в любое время

Закон позволяет этим округам сохранить за собой право использовать эту «зарезервированную» мощность в будущем, поэтому при сравнении сбора округа за текущий год с их предыдущим сбором это может отражать изменение более чем на один процент. Многие округа никогда не использовали эту возможность, хотя могли сделать это в любое время

Как соотносятся налоги на имущество с личными доходами и налогами в других штатах?

Налоги на имущество по отношению к доходу менялись с годами, но со временем оставались в соответствии с личными доходами. В 2015 году, последнем году, по которому доступны национальные сравнения, жители Вашингтона заплатили 28,14 доллара в виде налога на недвижимость на 1000 долларов личного дохода. В то время Вашингтон занимал 32-е место среди штатов. В 2011 году налоги на недвижимость составляли 30,21 долл. США за 1000 долл. США для рейтинга 31 9 .0083 ст высший. В 2010 году налоги на недвижимость составляли 30,23 доллара за 1000 долларов, что означает 33-е место. В 2005 году налоги на недвижимость составляли 30,60 долларов за 1000 долларов, что соответствовало 28-му месту. В 1995 году налоги на недвижимость составляли 36,30 доллара за 1000 долларов, что позволяло занимать 24-е место.

В 2005 году налоги на недвижимость составляли 30,60 долларов за 1000 долларов, что соответствовало 28-му месту. В 1995 году налоги на недвижимость составляли 36,30 доллара за 1000 долларов, что позволяло занимать 24-е место.

Как расходуются налоги на недвижимость?

Это зависит от местоположения, но в целом по штату 54,4 процента налогов на недвижимость было использовано для финансирования школ в 2017 году. Округа и дороги получают 15,9 процента для правительства округа, а города получают 12,9 процента.процентов, а младшие налоговые округа, такие как пожарные участки, порты и библиотеки, делили 9,9 процента.

Есть ли какая-либо помощь для пожилых людей или инвалидов?

Да. Пожилые люди и инвалиды с ограниченным доходом имеют право на освобождение от уплаты некоторых налогов на имущество в зависимости от уровня их доходов. Более подробная информация доступна здесь.

Какая еще информация доступна по налогу на имущество?

Подробная информация о налогах на имущество, взимаемых всеми налоговыми округами, доступна в Статистике налога на имущество, которую Департамент ежегодно публикует на основе информации, которую он получает от округов.

Как изменения налоговой политики Байдена могут повлиять на вас

Конгресс обсудил многочисленные предложения по значительному изменению налогового кодекса с тех пор, как администрация Байдена вступила в должность в 2021 году. Хотя большинство этих предложений еще не стали законом, некоторые заметные налоговые изменения включены в Закон о снижении инфляции. Закон получил одобрение Конгресса в августе, и вскоре после этого президент Байден подписал закон.

Другие возможные изменения правил, не включенные в Закон о снижении инфляции, изложены Министерством финансов США в документе, обычно называемом «Зеленая книга». Предложения по доходам, отраженные в «Зеленой книге», находятся на рассмотрении Конгресса, хотя до конца года никаких действий не ожидается. Дополнительное налоговое законодательство, которое может соответствовать или отличаться от некоторых предложений Зеленой книги, может быть разработано и рассмотрено Конгрессом в ближайшие месяцы.

Всегда важно быть готовым к возможным изменениям, которые могут повлиять на ваши налоговые обязательства. Основное внимание в этой статье уделяется краткому изложению налоговых положений Закона о снижении инфляции и ключевых предложений из «Зеленой книги» администрации. В этой статье также освещаются действующие налоговые законы, срок действия которых истекает после 31 декабря 2025 г., что приведет к изменениям, которые могут повлиять на ваши налоговые обязательства в будущем.

Основное внимание в этой статье уделяется краткому изложению налоговых положений Закона о снижении инфляции и ключевых предложений из «Зеленой книги» администрации. В этой статье также освещаются действующие налоговые законы, срок действия которых истекает после 31 декабря 2025 г., что приведет к изменениям, которые могут повлиять на ваши налоговые обязательства в будущем.

Налоги и другие положения Закона о снижении инфляции

Закон о снижении инфляции включает положения, направленные на решение проблем, связанных с изменением климата, здравоохранением и корпоративным налогообложением. В рамках этих мер есть новые положения, которые могут повлиять на ваш налоговый счет и личные финансы. Они включают следующее:

Налоговые льготы на чистую энергию для домовладельцев

Налоговые льготы продлены до 2032 года, стимулируя домовладельцев добавлять солнечные или ветряные энергетические системы. Приемлемые домовладельцы могут претендовать на 30% налоговый кредит. После 2032 года до 2034 года будет применяться налоговая льгота в размере 26%. Налоговые льготы также включены для покупки энергоэффективных водонагревателей, тепловых насосов и систем отопления, вентиляции и кондиционирования воздуха. Скидки на эти товары могут составлять до 14 000 долларов. Эти скидки вступают в силу немедленно.

После 2032 года до 2034 года будет применяться налоговая льгота в размере 26%. Налоговые льготы также включены для покупки энергоэффективных водонагревателей, тепловых насосов и систем отопления, вентиляции и кондиционирования воздуха. Скидки на эти товары могут составлять до 14 000 долларов. Эти скидки вступают в силу немедленно.

Скидки на покупку электромобилей

Существующие налоговые льготы на покупку нового электромобиля продлеваются до декабря 2032 года. Скидка распространяется на любой «чистый» автомобиль, включая автомобили на водородных топливных элементах в пределах цены. Чтобы соответствовать требованиям, автомобили должны быть собраны в Северной Америке и иметь цену менее 80 000 долларов США для грузовиков и внедорожников и менее 55 000 долларов США для всех других типов автомобилей. Квалифицированные покупатели новых автомобилей получают кредит в размере 7500 долларов США, применяемый в точке продажи. Новый налоговый кредит в размере 4000 долларов США также будет применяться для покупки квалифицированных подержанных электромобилей. Кредит предоставляется супружеским парам, подающим совместную декларацию с доходом менее 300 000 долларов США в год, и лицам, подающим единый налог с доходом менее 150 000 долларов США. Кредиты вступают в силу немедленно, но, начиная с 2024 года, подходящие автомобили должны соответствовать другим требованиям к компонентам американского производства, включая аккумуляторы.

Кредит предоставляется супружеским парам, подающим совместную декларацию с доходом менее 300 000 долларов США в год, и лицам, подающим единый налог с доходом менее 150 000 долларов США. Кредиты вступают в силу немедленно, но, начиная с 2024 года, подходящие автомобили должны соответствовать другим требованиям к компонентам американского производства, включая аккумуляторы.

Закон о снижении инфляции включает положения, направленные на решение проблем изменения климата, здравоохранения и корпоративного налогообложения. В рамках этих мер есть новые положения, которые могут повлиять на ваш налоговый счет и личные финансы.

Субсидии на страховые взносы в соответствии с Законом о доступном медицинском обслуживании

Субсидии на медицинское страхование в соответствии с Законом о доступном медицинском обслуживании были расширены после пандемии COVID-19, но их срок действия истекает в конце 2022 года. Закон о снижении инфляции продлевает эти субсидии до 2025 года. Ожидается, что это принесет пользу до 13 миллионам американцев, которые приобретут медицинскую страховку в соответствии с Законом о доступном медицинском обслуживании.

Ожидается, что это принесет пользу до 13 миллионам американцев, которые приобретут медицинскую страховку в соответствии с Законом о доступном медицинском обслуживании.

Управление ценами на лекарства, отпускаемые по рецепту, для пожилых людей

Новый закон открывает перед Medicare возможность вести переговоры о ценах на лекарства. Начиная с 2023 года, это будет включать только 10 конкретных лекарств, но в конечном итоге список будет расширен до 20. Это сделано для того, чтобы снизить стоимость лекарств для получателей Medicare.

Еще одно положение ограничивает расходы на лекарства для получателей Medicare до 2000 долларов в год, начиная с 2025 года, при этом в 2024 году вступает в силу некоторое снижение расходов. вступает в силу в 2023 г. Кроме того, Закон о снижении инфляции предусматривает бесплатные прививки для пожилых людей, начиная с 2023 г.

Расширенное правоприменение IRS

Законодательство предусматривает дополнительное финансирование в размере 80 миллиардов долларов США в течение десяти лет, предназначенное для того, чтобы позволить IRS усилить налоговое правоприменение. Цель состоит в том, чтобы повысить собираемость налогов за счет увеличения количества проверок и других правоприменительных мер. Расширенное финансирование начинается немедленно.

Цель состоит в том, чтобы повысить собираемость налогов за счет увеличения количества проверок и других правоприменительных мер. Расширенное финансирование начинается немедленно.

Минимальный корпоративный налог 15%

Важнейшее положение применяется к большинству корпораций США, прибыль которых превышает 1 миллиард долларов. Хотя по действующему законодательству эти фирмы облагаются корпоративным налогом по ставке 21%, многие платят меньше федерального налога или вообще не платят. В соответствии с этим изменением с 1 января 2023 года будет применяться новый минимальный налог в размере 15 %, основанный на годовом доходе, указанном в финансовой отчетности корпорации, а не на налогооблагаемой прибыли корпорации. налоговое обязательство. Специальное положение о исключении в этом законе применяется к дочерним компаниям частных инвестиционных компаний, которые ежегодно получают более 1 миллиарда долларов прибыли. Частные инвестиционные компании, владеющие различными дочерними компаниями с общей прибылью более 1 миллиарда долларов, освобождаются от минимального налога в размере 15%.

Налог на обратный выкуп акций

Корпорации обычно выкупают собственные акции, чтобы увеличить стоимость своих акций. Закон о снижении инфляции добавляет налог в размере 1 % на стоимость выкупа акций, который корпорации решают осуществить с 1 января 2023 года.

Действующее налоговое законодательство, срок действия которого истекает

изменения встроены в календарь. Многие из положений, включенных в Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, должны быть отменены (или более не применяться) к 31 декабря 2025 года. Поскольку эта дата приближается, планирование наперед имеет решающее значение для использовать действующее налоговое законодательство и смягчить потенциальное влияние запланированных изменений без дальнейших действий Конгресса.

Основные положения, влияющие на отдельных налогоплательщиков, срок действия которых истекает в конце 2025 года, включают:

- Верхний уровень налогообложения, влияющий на индивидуальных налогоплательщиков, имущество и доход траста, возвращается к 39,6% (с нынешних 37%).

- Ставки индивидуального подоходного налога в размере 12%, 22% и 24% также будут увеличены.

- Единый налоговый вычет на наследство и дарение, оцениваемый в 12,06 млн долларов на человека в 2022 году (фактически 24 млн долларов на супружескую пару), будет сокращен примерно вдвое.

- Возможность использовать определенные стратегии пожизненного дарения будет ограничена из-за льготы по уменьшению налога на пожизненное дарение, начиная с 1 января 2026 года, если не ранее.

- Возможность реализации определенных стратегий наследственного планирования и передачи имущества после смерти будет сильно ограничена из-за уменьшения освобождения от налога на наследство, которое начнется 1 января 2026 года, если не раньше.

Если вы потенциально подвержены этим изменениям в налоговом законодательстве, обязательно поговорите со своими финансовыми и налоговыми специалистами, чтобы обсудить возможные решения.

Кого могут затронуть предложенные изменения «Зеленой книги»?

Предложения, включенные в «Зеленую книгу», охватывают широкий спектр налогового законодательства, однако их влияние почувствует в основном узкая группа налогоплательщиков. Тем не менее, изменения могут вас беспокоить, если вы соответствуете любому из следующих критериев:

Тем не менее, изменения могут вас беспокоить, если вы соответствуете любому из следующих критериев:

- Скорректированный валовой доход равен или превышает 400 000 долларов США для подателей единого налога или 450 000 долларов США для тех, кто состоит в браке и подает совместную декларацию

- Укажите вычеты в вашей федеральной налоговой декларации

- Иметь текущие или планируемые трасты

- Являетесь владельцем товарищества с ограниченной ответственностью, корпорации с ограниченной ответственностью (LLC), корпорации «S» или корпорации «C»

Обратите внимание, что предлагаемые даты вступления в силу различных изменений в законе не совпадают. Хотя большинство из них вступят в силу после 31 декабря 2022 года, некоторые могут вступить в силу и раньше. Обратите внимание на даты вступления в силу при просмотре приведенных ниже положений.

Это краткое изложение основных соответствующих положений налогового предложения администрации, представленных в «Зеленой книге», которые могут повлиять на вас.

Налоговые ставки для физических лиц

«Дополнительные сборы» для некоторых налогоплательщиков с высокими доходами супруга)

Предлагаемые изменения

Предложения Зеленой книги поднимут верхнюю налоговую категорию до 390,6% от текущего уровня 37% и снизить применимые пороги дохода до:

- 400 000 долларов США для индивидуальных налоговых декларантов (кроме переживших супругов)

- 450 000 долларов США для супружеских пар, подающих совместную декларацию

- 425 000 долларов США для глав домохозяйств

- 225 000 долларов США для супружеских пар, подающих отдельную декларацию

Минимальный налог

Действующее законодательство

В настоящее время нет минимального налога, применимого к физическим лицам.

Предлагаемые изменения

Новая 20-процентная ставка налога на общий доход, как правило, включая нереализованный прирост капитала, будет применяться к налогоплательщикам, общее состояние которых (за вычетом обязательств) превышает 100 миллионов долларов. Положения включают возможность уплаты минимального налогового обязательства девятью равными частями в течение первого года. В последующие годы минимальные налоговые обязательства будут выплачиваться пятью равными долями в течение года.

Выплаты минимального налогового обязательства будут рассматриваться как кредит предоплаты, который может быть использован для последующего прироста капитала, реализованного в будущем, во избежание двойного налогообложения прироста капитала. Из-за различных факторов, влияющих на расчет достижения порога в 100 миллионов долларов, налогоплательщики должны знать, что минимальный налог полностью поэтапно вводится для налогоплательщиков с состоянием, превышающим 200 миллионов долларов.

Предложение вступит в силу для налоговых периодов, начинающихся после 1 декабря 2022 года.

Налоговые изменения, которые могут повлиять на инвестиции

Ставка налога на долгосрочный прирост капитала и квалифицированные дивиденды

Действующее законодательство

Максимальная ставка налога составляет 20%. . В 2022 году он применяется к долгосрочному приросту капитала и квалифицированным дивидендам, полученным, если доход превышает:

- 459 750 долларов США для индивидуальных налоговых декларантов (кроме переживших супругов)

- 517 200 долларов США для супружеских пар, подающих совместную декларацию

- 488 500 долларов США для глав домохозяйств

- 258 600 долларов США для супружеских пар, подающих отдельную декларацию

Предлагаемый закон

Новая максимальная ставка налога в размере 39,6% будет применяться к налогоплательщикам с высокими доходами. В сочетании с налогом на чистый доход от инвестиций (NIIT) в размере 3,8% результатом для тех, кого затронет это изменение, будет ставка федерального налога на долгосрочный прирост капитала и квалифицированные дивиденды в размере 43,4%. Более высокая налоговая ставка будет применяться только в той степени, в которой налогооблагаемый доход физического лица превышает применимые пороговые суммы, проиндексированные с учетом инфляции после 2023 года:

Более высокая налоговая ставка будет применяться только в той степени, в которой налогооблагаемый доход физического лица превышает применимые пороговые суммы, проиндексированные с учетом инфляции после 2023 года:

- 1 000 000 долларов США для супружеских пар, подающих совместную декларацию

- 500 000 долларов США для супружеских пар, подающих документы отдельно

В случае вступления в силу предлагается, чтобы это изменение применялось задним числом к прибыли и дивидендам, полученным на дату вступления в силу или после нее.

Дополнительный налог на поместья и трасты

Действующее законодательство

Текущее единое освобождение от налога на дарение и имущество в размере 12,06 млн долларов США на человека (в 2022 году) истекает в конце 2025 года. В это время сумма освобождения будет уменьшена на примерно половина текущего уровня. Предыдущие рассматриваемые предложения ускорили бы истечение более высокой суммы освобождения до 2022 года, но этот широкий аспект налогообложения наследства и дарения не рассматривается в Зеленой книге. Однако в него включен ряд других положений.

Однако в него включен ряд других положений.

Предлагаемые изменения

Нереализованная прибыль от высоко оцененных активов, переданных в дар при жизни или удерживаемых на момент смерти, будет рассматриваться как «событие реализации» для целей налогообложения и облагаться налогом, как если бы основное имущество было продано. Нереализованный доход от имущества, переданного в дар при жизни или удерживаемого на момент смерти, будет подлежать пожизненному исключению в размере 5 миллионов долларов для одного налогоплательщика. Любое неиспользованное исключение в течение жизни может быть применено к нереализованной прибыли от имущества, удерживаемого на момент смерти. Кроме того, предлагаемое исключение будет переносимым и может быть использовано пережившим супругом. В результате получается эффективная совокупная сумма исключения в размере 10 миллионов долларов, которую супружеские пары, подающие совместную декларацию, могут использовать для получения нереализованной прибыли.

Прибыль от подарков или завещаний благотворительным организациям не требуется признавать. Ни один из них не получит прибыли от подарков или завещаний супругу до тех пор, пока супруг не умрет или не избавится от актива. Однако в обоих случаях будет сохранена стоимостная основа. Этот налог будет применяться к имуществу, переданному в дар после 31 декабря 2022 г., или к имуществу, принадлежащему лицам, умершим после 31 декабря 2022 г.

Ни один из них не получит прибыли от подарков или завещаний супругу до тех пор, пока супруг не умрет или не избавится от актива. Однако в обоих случаях будет сохранена стоимостная основа. Этот налог будет применяться к имуществу, переданному в дар после 31 декабря 2022 г., или к имуществу, принадлежащему лицам, умершим после 31 декабря 2022 г.

от безотзывного траста, товарищества или другой некорпоративной организации, если такие переводы фактически являются подарком получателю.

Аналогичным образом, нереализованный прирост капитала в виде оцененных активов, которыми владеет безотзывный траст, товарищество или другая некорпоративная организация, будет подлежать налогообложению, если такое имущество не признавалось для целей налогообложения в течение предшествующих 90 лет.

Эти правила вступят в силу в отношении передачи или имущества, принадлежащего лицам, которые умерли после 31 декабря 2022 года.

Новые правила для фондов, рекомендованных донорами квалификационное распределение» в размере не менее 5% от совокупной справедливой рыночной стоимости всех активов фонда, которые не используются для выполнения его целей, освобожденных от налогообложения.

Действующий закон позволяет PF защищать активы фонда, направляя часть этих распределений в фонды, рекомендованные донорами (DAF), где активы могут храниться в течение неопределенного периода времени.

Действующий закон позволяет PF защищать активы фонда, направляя часть этих распределений в фонды, рекомендованные донорами (DAF), где активы могут храниться в течение неопределенного периода времени. Предлагаемые изменения

Использование DAF будет ограничено, чтобы избежать требований по выплате частных фондов PF путем уточнения определения распределения от PF к DAF. Такие распределения не будут считаться квалификационными распределениями, если только фонды DAF не будут израсходованы в качестве квалифицирующих распределений в следующем налоговом году. В дополнение к выполнению этого требования ФП должен вести надлежащие записи или другие доказательства на этот счет. Это правило будет применяться с момента вступления его в силу.

Налоговое законодательство, касающееся GRAT и других трастов

Обзор действующего законодательства

Создатель траста доверителя считается владельцем активов траста для целей налогообложения прибыли. Это позволяет праводателю управлять транзакциями в рамках траста, не получая прибыли, и платить подоходный налог, не считая его налогооблагаемым подарком. Некоторые положения новых предложений повлияют на работу доверительных фондов с сохранением аннуитета (GRAT) и других типов трастов.

Некоторые положения новых предложений повлияют на работу доверительных фондов с сохранением аннуитета (GRAT) и других типов трастов.

Все предлагаемые ниже изменения могут вступить в силу с даты вступления в силу нового закона о налогах или после нее, если не указано иное.

Требования к минимальному и максимальному значению для GRAT

Действующее законодательство

В настоящее время к GRAT не применяются минимальные значения.

Предлагаемые изменения

Чтобы полностью претендовать на льготный налоговый режим внутри траста, остаточная процентная ставка, установленная при создании GRAT, должна иметь минимальную стоимость, равную большей из двух величин: 25% от стоимости активов, переданных в GRAT, или 500 000 долларов США ( но не более стоимости таких активов). Срок GRAT также должен составлять не менее десяти лет и не превышать ожидаемую продолжительность жизни получателя ренты плюс десять лет.

Продажа активов в трастах доверителя

Действующее законодательство

Продажа, которая происходит между безотзывным трастом доверителя и его предполагаемым владельцем, не является налогооблагаемым событием.

Предлагаемые изменения

Продажа актива между безотзывным трастом доверителя и его предполагаемым владельцем (доверителем или любым другим лицом) потребует от продавца признать прибыль от любого повышения стоимости переданного актива для целей налогообложения прибыли. Покупатель оцененного имущества должен будет потребовать базовую стоимость, равную стоимости актива, которая будет включать удовлетворение обязательства, такого как аннуитетный платеж или погашение векселей. Это правило не распространяется на секьюритизированные сделки.

Налоговый учет дохода, выплачиваемого владельцем

Действующее законодательство

Если предполагаемый владелец траста уплачивает подоходный налог с траста, это не считается подарком.

Предлагаемые изменения

Если предполагаемый владелец траста уплачивает подоходный налог с траста, это будет считаться подарком, если только траст не возместит владельцу уплаченный налог в том же году.

Стоимость простых векселей

Действующее законодательство

Обычный метод имущественного планирования состоит в том, чтобы продать оцененные активы доверительному фонду в обмен на простой вексель. Это создает значительную возможность передачи богатства, фактически замораживая стоимость актива в недвижимости.

Это создает значительную возможность передачи богатства, фактически замораживая стоимость актива в недвижимости.

Предлагаемые изменения

Векселя, приносящие достаточный процент, чтобы избежать статуса ниже рынка, требуют последовательной оценки. Ставка дисконтирования, используемая для оценки векселя для целей налога на дарение и наследство, будет больше фактической процентной ставки векселя или применимой федеральной ставки (AFR) на основе оставшегося срока векселя. Предложение будет применяться к оценкам на дату оценки, которая совпадает с датой введения или после нее.

Ограничение на освобождение от налога на передачу электроэнергии без учета генерации

Текущий закон

Если траст освобождается от уплаты налога на передачу без учета генерации (GST) в достаточной мере, то траст освобождается от GST на постоянной основе.

Предлагаемые изменения

Освобождение от налога на товары и услуги будет ограничено прямыми пропусками и облагаемыми налогом выплатами из траста GST бенефициарам, которые младше передающего не более чем на два поколения (внуки). Представители более молодого поколения имели бы право на такой же налоговый режим, если бы они были живы при создании траста. Налогооблагаемое прекращение траста GST, которое происходит, когда какое-либо из этих лиц является бенефициаром траста, также будет соответствовать требованиям.

Представители более молодого поколения имели бы право на такой же налоговый режим, если бы они были живы при создании траста. Налогооблагаемое прекращение траста GST, которое происходит, когда какое-либо из этих лиц является бенефициаром траста, также будет соответствовать требованиям.

Налоговые изменения, которые могут повлиять на бизнес и владельцев бизнеса

Повышение ставки корпоративного налога

Действующее законодательство

Эффективная ставка налога на корпорации C составляет 21%.

Предлагаемые изменения

Новая эффективная налоговая ставка составит 28% и будет действовать для налоговых периодов, начинающихся после 31 декабря 2022 г. Для налоговых периодов, начинающихся после 1 января 2022 г. и до 1 января 2023 г., только часть налогового года в 2023 году будет облагаться налогом по ставке 28%.

Ограничения на смену налоговой базы для партнеров семьи

Действующее законодательство

Члены семьи могут использовать товарищество для смещения налоговой базы активов между собой.

Предлагаемые изменения

Новый закон уменьшит возможности членов семьи использовать товарищество для перераспределения налоговой базы активов между собой. Это вступит в силу для налоговых лет после 31 декабря 2022 года.

Учет переносимых процентов

Действующее законодательство

Доля «прибыли» в товариществе, полученная в обмен на услуги, обычно не облагается налогом при получении. Получатель облагается налогом в зависимости от своей доли дохода партнерства и характера дохода на уровне партнерства.

Предлагаемые изменения

Облагаемая налогом доля прибыли в товариществе, независимо от характера дохода на уровне товарищества, будет рассматриваться как обычный доход и облагаться налогом на самозанятость. Это будет применяться к партнерам, владеющим долей и предоставляющим услуги партнерству с налогооблагаемым доходом, превышающим 400 000 долларов США. Проценты будут рассматриваться как долгосрочный прирост капитала только в том случае, если существует трехлетний период владения. Новый закон вступит в силу после 31 декабря 2022 г.

Новый закон вступит в силу после 31 декабря 2022 г.

Ограничения на однородные (1031) обмены

Действующий закон

Раздел 1031 обмена позволяет налогоплательщикам отсрочить полную стоимость прибыли при обмене недвижимого имущества на другое недвижимое имущество.

Предлагаемые изменения

Отсрочка равноценных обменов недвижимым имуществом согласно Разделу 1031 будет ограничена совокупной суммой в 500 000 долларов США для каждого налогоплательщика (1 миллион долларов США для супружеских пар, подающих совместную декларацию) в год. Это вступит в силу после 31 декабря 2022 года.

Ограничения на сделки по сервитуту при сохранении

Действующее законодательство

Существует значительная гибкость в требовании вычета при установлении определенных сделок по сервитуту по сохранению.

Предлагаемые изменения

Налоговый вычет для партнера в некоторых синдицированных сделках по предоставлению сервитута будет ограничен. Прямой или косвенный вклад товарищества, превышающий в 2,5 раза сумму каждого из партнеров в товариществе, не будет рассматриваться как квалифицированный природоохранный вклад.

В этом предложении есть важные исключения. Например, ограничение не будет применяться, если будет выполнено требование о трехлетнем периоде владения активами. Это также не будет применяться к определенным товариществам и другим сквозным организациям, если члены семьи по существу владеют всеми интересами.

Новый закон вступит в силу в отношении взносов, сделанных в налоговые годы после 23 декабря 2016 г., или, в случае взносов на сохранение сертифицированной исторической структуры, в отношении взносов, сделанных в налоговые годы, начинающиеся после 31 декабря 2018 г.

Вычеты по страхованию жизни, принадлежащего бизнесу

Действующее законодательство

Вычет процентных расходов, пропорциональный процентным ставкам, может быть запрошен для процентов, относимых к незаемной денежной стоимости полисов страхования жизни, принадлежащего бизнесу, которые охватывают сотрудников, должностных лиц и директоров корпорации. .

Предлагаемые изменения

Запрет на вычеты в этих обстоятельствах будет расширен за счет включения политик, касающихся сотрудников, должностных лиц или директоров. Существующее исключение будет продолжаться для полиса, охватывающего владельца бизнеса с долей владения не менее 20%. Это вступит в силу для полисов, выпущенных после 31 декабря 2021 г.

Существующее исключение будет продолжаться для полиса, охватывающего владельца бизнеса с долей владения не менее 20%. Это вступит в силу для полисов, выпущенных после 31 декабря 2021 г.

Ранее предложенные изменения правил, не включенные в «Зеленую книгу»

«Зеленая книга» не затрагивала некоторые ключевые изменения в налоговом кодексе, которые были предложены в рассматриваемом законодательстве в 2021 году. К ним относятся:

- Отмена ограничения на социальные Налоги на безопасность. Налог на социальное обеспечение в размере 6,2% для каждого работодателя и работника применяется к первым 142 800 долларам дохода в 2022 году. Хотя некоторые ожидали, что этот предел будет снят, в эти предложения не было включено ничего подобного.

- Изменение освобождений от налога на дарение и имущество и налоговых ставок. Как указывалось выше, текущие унифицированные суммы освобождения от налогов и ставки налога на дарение и имущество остаются на повышенных уровнях, а действующие правила постепенно отменяются в 2026 году.

- Ограничение СОЛЬ. Было много дискуссий об отмене максимального вычета в размере 10 000 долларов США для государственных и местных налогов (SALT), но этот вопрос не рассматривается в Зеленой книге.

Начните планировать изменения налоговой среды

Закон о снижении инфляции вносит небольшое количество конкретных изменений в налоговый кодекс, которые вступают в силу немедленно. Другие положения Зеленой книги, исключенные из Закона о снижении инфляции, могут быть рассмотрены в будущем. Однако в связи с предстоящими в ноябре 2022 года промежуточными выборами становится менее вероятным, что в этом году будет принято какое-либо важное налоговое законодательство. Если контроль над любой из палат Конгресса изменится после выборов, это может ограничить возможность изменений в следующие два года. Несмотря на неопределенность предлагаемых изменений в налоговом законодательстве, учитывая текущую политическую обстановку, существует высокая степень определенности в соответствии с действующим налоговым законодательством, если Конгресс ничего не предпримет. Поэтому важно учитывать действующее налоговое законодательство и соответствующие положения об истечении срока действия, а также новые законы, включенные в Закон о снижении инфляции, и планировать соответствующим образом. Мы будем внимательно следить за событиями в Вашингтоне и держать вас в курсе последних предложений, касающихся ваших налогов.

Поэтому важно учитывать действующее налоговое законодательство и соответствующие положения об истечении срока действия, а также новые законы, включенные в Закон о снижении инфляции, и планировать соответствующим образом. Мы будем внимательно следить за событиями в Вашингтоне и держать вас в курсе последних предложений, касающихся ваших налогов.

Поговорите со своим специалистом по управлению активами, если у вас есть вопросы о потенциальном влиянии на вашу собственную ситуацию и финансовый план.

Налог на недвижимость | Департамент доходов Южной Дакоты

Налоги на имущество являются основным источником финансирования школ, округов, муниципалитетов и других единиц местного самоуправления. Отдел налога на имущество играет решающую роль в обеспечении того, чтобы оценка имущества была справедливой, справедливой и соответствовала законодательству штата.

Быстрая навигация

Как рассчитываются налоги на недвижимость

Портал прозрачности налога на имущество

Руководство по подаче апелляции владельца недвижимости

Отказ от налоговых ограничений

Информация о финансировании увеличения налогов (TIF)

Должностные лица округа

Публикации и ресурсы по налогу на имущество

Онлайн-формы налога на имущество

Сельскохозяйственные земли

Налоги на коммунальные услуги, железные дороги и авиакомпании

Законы и положения о налоге на имущество

Как рассчитываются налоги на имущество

- Определение стоимости имущества

Первый шаг – установить полную и истинную стоимость всего имущества в границах каждой государственной единицы. Законодательство штата требует, чтобы имущество оценивалось по его рыночной (или полной и истинной) стоимости. Рыночная стоимость – это сумма, за которую имущество, вероятно, будет продано, если оно будет продано на открытом рынке.

Законодательство штата требует, чтобы имущество оценивалось по его рыночной (или полной и истинной) стоимости. Рыночная стоимость – это сумма, за которую имущество, вероятно, будет продано, если оно будет продано на открытом рынке.

- Определение налогооблагаемой стоимости имущества

Все имущество должно оцениваться по полной и истинной стоимости. Затем имущество приравнивается к 85% для целей налога на имущество. Если округ имеет 100% полной и истинной стоимости, то коэффициент выравнивания (число, необходимое для достижения 85% налогооблагаемой стоимости) будет 0,85. Например: дом с полной и истинной стоимостью 230 000 долларов США имеет налогооблагаемую стоимость (230 000 долларов США, умноженные на 0,85) в размере 195 500 долларов США. - Определить налоговый сбор для всех налоговых юрисдикций, которые могут облагать налогом имущество

Третий шаг заключается в определении суммы налогов, необходимых для покрытия расходов на деятельность единицы правительства. Чем выше стоимость эксплуатации города или школьного округа, тем больше требуется доходов от налогов на имущество. Доходы от налогов на имущество в сочетании с другими деньгами, такими как федеральные субсидии, должны равняться размеру бюджета единицы правительства. Сумма налога на имущество, которую может запросить налоговая организация, ограничена в соответствии с Законом о снижении налога на имущество. Ставка налога на все имущество в местной административной единице определяется путем деления стоимости всего имущества на сумму бюджета, которая не финансируется из других источников. Этот расчет приводит к налоговой ставке, выраженной в долларах стоимости имущества или «долларах на тысячу». Например: если налогооблагаемая стоимость в городе составляет 10 000 000 долларов США, а у города есть запрос на взимание налога в размере 100 000 долларов США, налоговый сбор составляет 10 долларов США за тысячу.

Чем выше стоимость эксплуатации города или школьного округа, тем больше требуется доходов от налогов на имущество. Доходы от налогов на имущество в сочетании с другими деньгами, такими как федеральные субсидии, должны равняться размеру бюджета единицы правительства. Сумма налога на имущество, которую может запросить налоговая организация, ограничена в соответствии с Законом о снижении налога на имущество. Ставка налога на все имущество в местной административной единице определяется путем деления стоимости всего имущества на сумму бюджета, которая не финансируется из других источников. Этот расчет приводит к налоговой ставке, выраженной в долларах стоимости имущества или «долларах на тысячу». Например: если налогооблагаемая стоимость в городе составляет 10 000 000 долларов США, а у города есть запрос на взимание налога в размере 100 000 долларов США, налоговый сбор составляет 10 долларов США за тысячу. - Налоги рассчитываются для индивидуальной собственности

Последним шагом является применение налоговой ставки, рассчитанной на третьем шаге, к индивидуальной собственности. Например, используя налоговый сбор в размере 10 долларов США за тысячу из приведенного выше примера, налог на дом с налогооблагаемой стоимостью 200 000 долларов США будет рассчитываться как 10 X 200 долларов США или налог в размере 2000 долларов США.

Например, используя налоговый сбор в размере 10 долларов США за тысячу из приведенного выше примера, налог на дом с налогооблагаемой стоимостью 200 000 долларов США будет рассчитываться как 10 X 200 долларов США или налог в размере 2000 долларов США.

Портал прозрачности налога на имущество

Портал по налогу на имущество в Южной Дакоте — это универсальный источник информации, ресурсов и законов о налоге на имущество. Эта система включает в себя Инструмент объяснения налога на имущество, который обеспечивает высокоуровневую разбивку некоторых сборов, начисленных в определенной юрисдикции, многочисленные факты налога на имущество DOR, публикации, формы и данные о налоге на имущество за несколько лет.

Хотя государство не собирает и не тратит деньги от налога на имущество, налоги на имущество являются основным источником финансирования школьной системы, округов, муниципалитетов и других единиц местного самоуправления. Портал не только является отличным ресурсом для поиска информации о налоге на недвижимость, он также делает доступные данные открытыми и прозрачными для всех. Предыдущий поиск по продаже недвижимости по-прежнему доступен для поиска налога на недвижимость.

Предыдущий поиск по продаже недвижимости по-прежнему доступен для поиска налога на недвижимость.

Чтобы посетить сайт, нажмите здесь.

Руководство по подаче апелляции владельца недвижимости

Как владелец недвижимости в Южной Дакоте, вы имеете право гарантировать, что ваша собственность оценивается не выше рыночной стоимости, а также справедливо по отношению к другим объектам. Ознакомьтесь с процессом обжалования оценочной стоимости с помощью Руководства по апелляции владельца недвижимости (PDF).

Отказ от налоговых ограничений

Налоговые округа (кроме школьных округов)

«Отказ» означает, что налоговая организация нуждается в большем количестве денег от налога на имущество, чем это разрешено ограничением. Ограничение позволяет налогоплательщику увеличить налоговую декларацию по сравнению с предыдущим годом на индекс потребительских цен и рост. ИПЦ для налогов, подлежащих уплате в 2020 году, был установлен на уровне 2,4.

УЗНАТЬ БОЛЬШЕ

Информация о финансировании увеличения налогов (TIF)

Финансирование увеличения налогов — это средство финансирования общественных улучшений в определенной географической области, известной как район финансирования увеличения налогов или район TIF. В Южной Дакоте район TIF может быть создан либо муниципалитетом, либо округом. TIF становится все более популярным инструментом для сообществ, стремящихся модернизировать существующую инфраструктуру, или как средство стимулирования новых инвестиций в инфраструктуру для экономического развития. По состоянию на 1 июля 2018 года закон штата Южная Дакота разрешает четыре классификации районов TIF: местный, промышленный, район экономического развития и доступное жилье. Классификация округов TIF является функцией формулы государственной помощи образованию и определяет, как данный округ TIF влияет на финансирование школ в Южной Дакоте.

Департамент составил некоторые рекомендации по созданию, классификации и ежегодной сертификации округов по финансированию и увеличению налогов. В годовом отчете о финансировании увеличения налогов (PDF) подробно описаны проекты, информация об оценке и сроки для каждого района TIF. Для получения дополнительной информации см. следующие рекомендации.

В годовом отчете о финансировании увеличения налогов (PDF) подробно описаны проекты, информация об оценке и сроки для каждого района TIF. Для получения дополнительной информации см. следующие рекомендации.

- Руководство TIF (PDF)

- Финансирование увеличения налогов (TIF) Налоговый факт (PDF)

- Форма представления учреждения округа финансирования налоговых прибавок

- SDCL Глава 11-9

Должностные лица округа

Узнайте, какую роль играют люди, с которыми вы разговариваете, когда у вас возникают вопросы по налогу на имущество.

Директор по уравниванию

Директор отдела выравнивания округа несет ответственность за то, чтобы вся собственность в округе учитывалась в налоговом списке. Они также несут ответственность за обеспечение того, чтобы все эти свойства оценивались равным и единообразным образом.

Контакты округа

Окружной аудитор

Аудитор подсчитывает налоговые сборы для всех разрешенных налоговых органов в округе и обеспечивает соответствие суммы полученных налогов законодательству штата. Кроме того, окружной аудитор выполняет функции клерка окружной комиссии, ведет учет и сохраняет протоколы заседаний комиссии.

Кроме того, окружной аудитор выполняет функции клерка окружной комиссии, ведет учет и сохраняет протоколы заседаний комиссии.

Контакты округа

Казначей округа

Казначей отвечает за сбор всех налогов на имущество округа, города, школьного округа и любого другого политического округа, уполномоченного взимать налоги на недвижимость.

Контакты округа

Публикации и ресурсы по налогу на имущество

Узнайте, как подать апелляцию на оценку вашей собственности, загрузив Руководство по апелляции для владельца собственности (PDF) и другие ресурсы:

- Годовой отчет о финансировании увеличения налогов за 2021 год (TIF) (PDF)

- Статистический отчет по налогу на имущество за 2021 год (PDF)

- Финансирование увеличения налогов (TIF) Налоговый факт (PDF)

- Информация об ограничении налогообложения и отказе от уплаты налогов для школьных округов (PDF)

- Налоговый факт по возобновляемым источникам энергии (PDF)

- Налог на имущество 101 Налоговый факт (PDF)

- Факт налога на капитальные затраты

- Факт налога на сборные и модульные дома (PDF)

- Программа освобождения от оценки возобновляемых ресурсов (PDF)

Онлайн-сервисы

PT 17 Возражение против оценки недвижимости

https://sddor. seamlessdocs.com/f/PT17

seamlessdocs.com/f/PT17

Заполните форму PT 17 Возражение против оценки недвижимости

Возражение PT 17A Оценка незащищенных сельскохозяйственных угодий

https://sddor.seamlessdocs.com/f/PT17A

Заполните форму PT 17A Возражение по оценке незащищенных сельскохозяйственных угодий

PT 3002 Удостоверение владельца подрядчика в занимаемом жилом помещении

https://sddor.seamlessdocs.com/f/3002

Заполните форму PT 3002 Удостоверение владельца подрядчика в занимаемом жилом помещении

PT 3007 Расчет школьных сборов 2023

https://sddor.seamlessdocs.com/f/3007

Заполните форму PT 3007 Расчет школьных сборов 2023

PT 43 для статуса освобождения от налога на имущество

https://sddor. seamlessdocs.com/f/PT43

seamlessdocs.com/f/PT43

Заполните форму PT 43 для статуса освобождения от налога на имущество

См. все онлайн-формы налога на имущество

Полезные вопросы и ответы для владельцев коммерческой недвижимости.

Узнайте, как подать апелляцию на оценку вашей собственности, загрузив Руководство по апелляции для владельца собственности (PDF).

Только окружной совет по уравниванию прав имеет право рассматривать апелляции по классификации собственности. Для получения дополнительной информации загрузите Руководство по апелляции для владельца собственности (PDF).

Свяжитесь с директором по урегулированию в вашем округе или отправьте электронное письмо в отдел по налогу на имущество. Для получения дополнительной информации см. брошюру «Система возобновляемых ресурсов» (PDF).

По вопросам, касающимся конкретного имущества, вам необходимо обратиться к директору отдела по урегулированию в вашем округе.