Форум налог на недвижимость: Налог на недвижимость — Форум — akademekb

Как рассчитывается налог на недвижимость в 2020 году и когда его платить? — pr-flat.ru

В 2020 году граждане обязаны заплатить налог на имущество, начисленный за 2019 год. При этом собственники недвижимости могут сократить свои расходы, применив соответствующие вычеты и воспользовавшись предусмотренными льготами.

Как рассчитывается налог на недвижимость в 2020 году и когда его платить?

Рассказываем о том, когда платить налог на недвижимость, какие вычеты и льготы можно применить в 2020 году.

Сроки уплаты налога на недвижимость в 2020 годуЕжегодно произвести оплату налога на недвижимость за предыдущий год необходимо до 1 декабря года текущего.

Федеральная налоговая служба аккумулирует данные из УФМС РФ, Росреестра и других государственных ведомств, рассчитывает сумму налога, а затем рассылает уведомления гражданам. Квитанции обычно приходят по почте, но их также можно посмотреть онлайн и скачать в своем личном кабинете налогоплательщика физического лица на сайте ФНС.

Отметим, что отсутствие уведомления ни в коем случае не освобождает от уплаты налога. Если квитанция не получена, то необходимо обратиться в налоговую до 31 декабря и сообщить о наличии недвижимости, а также предоставить все необходимые для подтверждения права собственности документы.

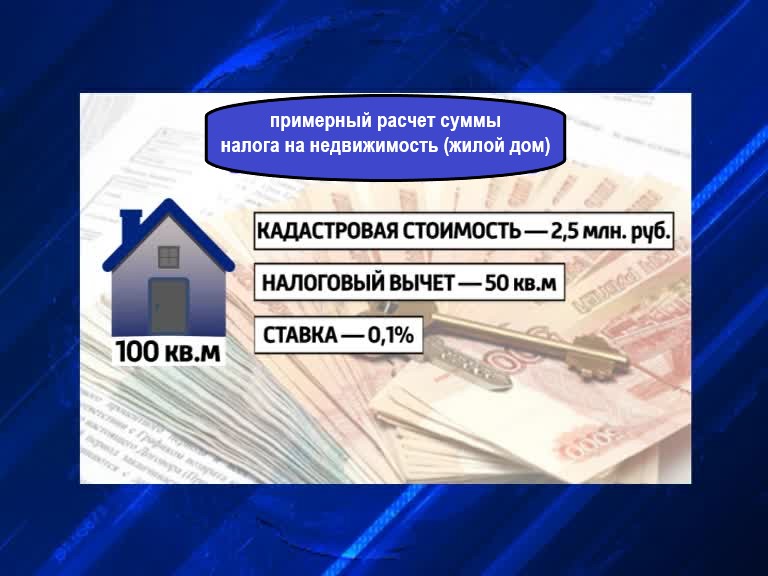

Как рассчитывается налог на имущество в 2020 году?Теперь в России налог на недвижимое имущество рассчитывается исходя из кадастровой стоимости объекта. Но не все регионы страны уже перешли на новую систему.

Напомним, что до 1 января 2015 года калькуляция производилась с использованием инвентарной стоимости. Данная оценка недвижимости сильно отличалась от фактической рыночной и приводила к определенным диспропорциям. Так, например, собственник небольшой квартиры в новостройке в спальном районе города мог платить налог на имущество значительно больший, чем собственник трехкомнатной квартиры в центре, расположенной в доме, возведенном несколько лет назад.

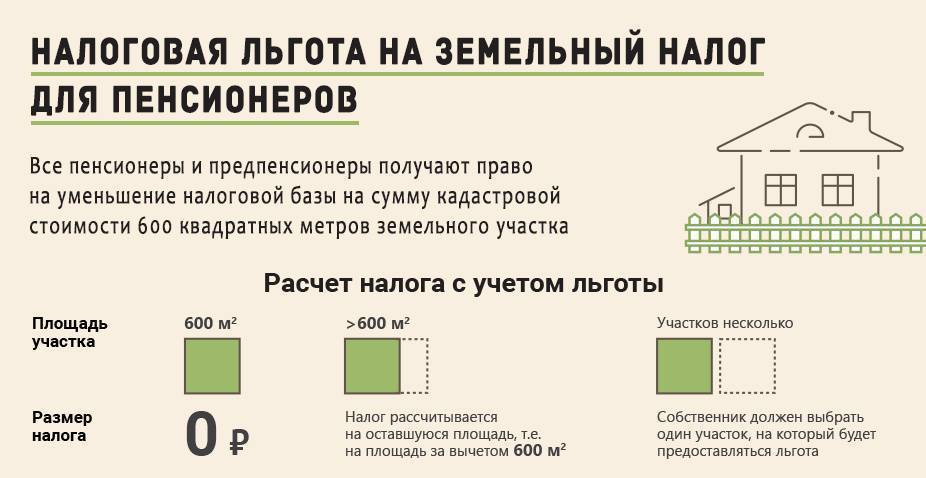

В Свердловской области переоценка недвижимости по кадастровой стоимости привела к увеличению налоговой базы для расчета налога на имущество в среднем на 4,85%. При этом стоимость жилых помещений выросла почти на 30%, как сообщали ранее представители регионального Центра кадастровой оценки. Ставка налога составит 0,1–0,3% за минусом налоговых вычетов и понижающих коэффициентов. Фактически платить по новым правилам жители области начнут с 2021 года, то есть налог по кадастровой стоимости первый раз будет начислен за 2020 год.

Вычеты и льготыВажно, что при расчете налога с кадастровой стоимости для жилых объектов применяются определенные налоговые вычеты и льготы.

Для жилого дома размер вычета равен кадастровой стоимости 50 кв. м., для квартиры – 20 кв. м, для комнаты – 10 кв. м.

Также предусмотрен переходный период сроком на три года, в течение которых будут применяться понижающие коэффициенты: 0,2 в первый год, 0,4 – во второй, 0,6 — в третий. Начиная с третьего года, предполагается ежегодное ограничение роста величины налога на имущество, он не должен увеличиваться более чем на 10% от прошлогодней суммы.

Начиная с третьего года, предполагается ежегодное ограничение роста величины налога на имущество, он не должен увеличиваться более чем на 10% от прошлогодней суммы.

Также с 2020 года вступает в силу закон, согласно которому для многодетных граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены и составят: + 7 кв. м по жилому дому, + 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Подать заявление в налоговый орган о праве применения льгот необходимо до 1 ноября. Полный список категорий граждан налогоплательщиков, имеющих право на субсидии, перечислены в статье 407 Налогового Кодекса РФ.

Что делать, если я совершал сделки с недвижимостью в 2019 году?Некоторые сделки с недвижимостью подразумевают необходимость подачи налоговой декларации.

Получение дохода от сделок с недвижимостью в 2019 году

Если вы продавали недвижимость в 2019 году или получали с нее арендный доход, то в 2020 году потребуется подача декларации по форме 3-НДФЛ. Крайний срок ее оформления – до 30 апреля 2020. В одной декларации возможно отразить как доходы, так и расходы от операциям с имуществом, суммы, исчисленные к уплате в бюджет с одной стороны, и к возмещению с другой, будут зачтены друг с другом. Физические лица оплачивают налог в размере 13% (НДФЛ).

Крайний срок ее оформления – до 30 апреля 2020. В одной декларации возможно отразить как доходы, так и расходы от операциям с имуществом, суммы, исчисленные к уплате в бюджет с одной стороны, и к возмещению с другой, будут зачтены друг с другом. Физические лица оплачивают налог в размере 13% (НДФЛ).

О том, как избежать уплаты налога и подачи декларации, а также новых правилах, вступающих в силу в 2020 году, мы уже подробно рассказывали.

Крайний срок для уплаты налога по декларации – 15 июля.

Покупка жилья в 2019 годуЕсли вы купили квартиру в прошедшем году, то законодательством предусматривается право возмещения налогового вычета.

Налоговый вычет — это возврат в виде денежных средств части ранее уплаченного гражданином налога на доходы физических лиц (НДФЛ). Правом на имущественный налоговый вычет обладает налогоплательщик, который приобрел квартиру в новостройке по договору долевого участия (ДДУ, переуступке по ДДУ), в готовом доме по договору купли-продажи или по договору мены с доплатой.

Для максимального упрощения данной процедуры, советуем ознакомиться с подробной инструкцией по возврату налогового вычета в 2020 году онлайн без посещения налоговой.

Подать декларацию и заявление на налоговый вычет можно в любое время, но не позднее трех лет с момента проведения сделки.

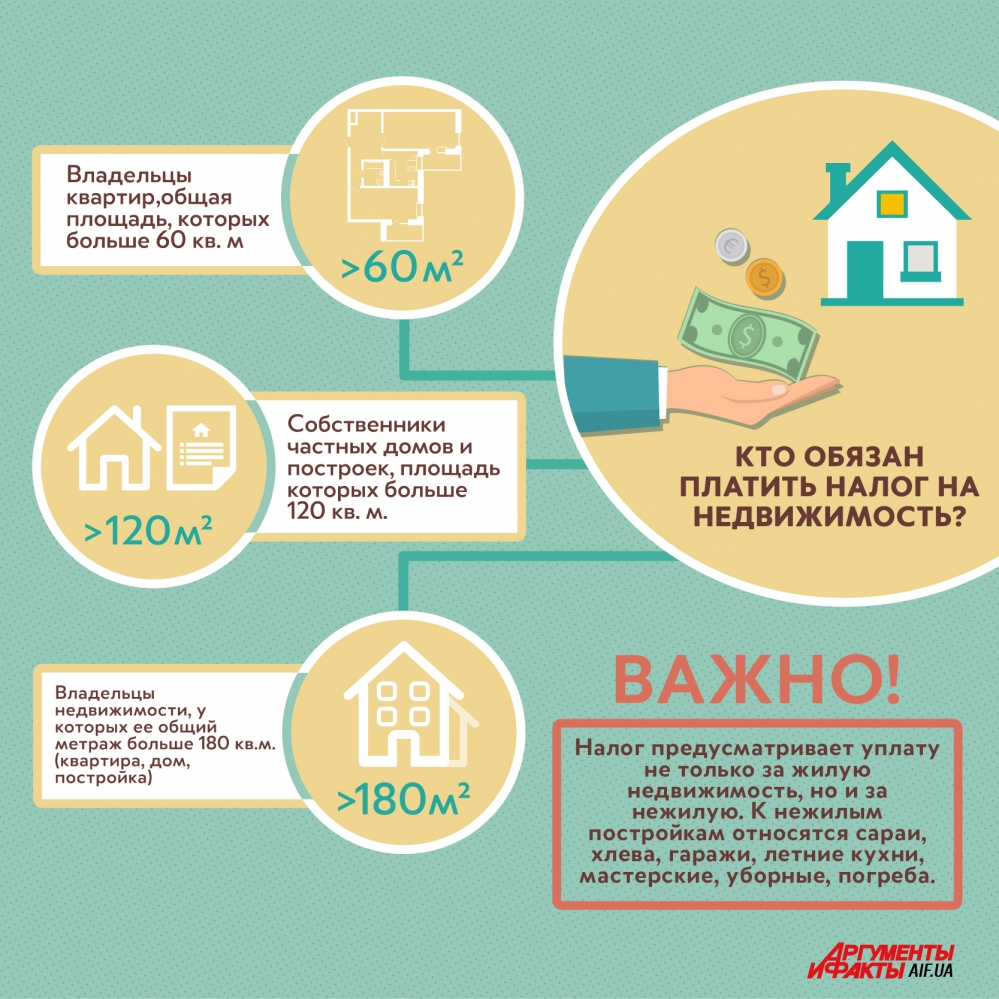

» У Києві податок на нерухомість будуть платити власники квартир площею понад 60 квадратних метрів»Розділ: Новини

«В Киеве налог на недвижимость будут платить владельцы квартир площадью более 60 квадратных метров»

До 1 июля налоговая служба намерена разослать людям решения-уведомления и квитанции с суммами налога, который нужно внести в течение 60 дней со дня получения документа

После окончания декларационной кампании в Украине началась следующая — по уплате налога на имущество. Так, до 1 июля налоговая служба должна разослать людям решения-уведомления о необходимости внести этот налог. Напомним, что фактически налог на имущество состоит из нескольких платежей: уже привычного нам налога на недвижимость, а также транспортного и дополнительного налога на элитную недвижимость, которые условно можно назвать налогом «на роскошь».

Наибольшие поступления от этих налогов страна ожидает именно в столице, где проживает больше всего владельцев дорогих автомобилей, больших домов и просторных квартир. Поэтому о том, как, кому и когда нужно платить налог на имущество, «ФАКТЫ» побеседовали с начальником Главного управления Государственной фискальной службы в Киеве Людмилой Демченко.

— Давайте начнем разговор с обычного налога на недвижимость. Ранее по нему полагались определенные льготы, поэтому его платило не так уж и много людей. В этом году что-то изменилось?

— Изменилось. В 2016 году люди должны уплатить налог на недвижимость, которой владели в 2015 году, и уже по новым правилам.

В первую очередь хочу отметить, что если раньше налогом облагалась только жилая недвижимость, являющаяся собственностью человека, то теперь под налогообложение попадает и нежилая недвижимость. Также изменен сам механизм начисления этого налога.

— Как именно?

— Прежде льготы по уплате наше законодательство предоставляло на государственном уровне. То есть были утверждены льготные нормы площади, не облагавшейся налогом, — независимо от региона.

То есть были утверждены льготные нормы площади, не облагавшейся налогом, — независимо от региона.

— Напомните, пожалуйста, какие были льготы?

— Необлагаемая площадь жилой недвижимости составляла:

для квартир — 120 квадратных метров;

ля домов — 250 квадратных метров;

для различных типов недвижимости (дом и квартира) — 370 квадратных метров.

— А теперь как?

— Сегодня решения о ставках и льготах при налогообложении недвижимости принимают местные советы, поскольку данный налог будет поступать в местный бюджет. И община может распоряжаться этими средствами по своему усмотрению.

— То есть полная свобода: местные власти вправе устанавливать любые ставки?

— Не совсем. Новая редакция Налогового кодекса четко определяет максимальную ставку налога: она не должна превышать 2 процента размера минимальной зарплаты за квадратный метр налогооблагаемой площади жилья, а по нежилой недвижимости на 2015 год — не более 1 процента.

То же касается и льгот: местные советы сами утверждают льготную площадь жилья. В то же время законом на общегосударственном уровне определены минимальные льготные площади. Для квартир это 60 квадратных метров, для домов — 120 квадратных метров. А при владении разными типами жилой недвижимости налогом будет облагаться площадь свыше 180 квадратных метров.

— И какие льготы предусмотрены в Киеве?

— Киевский горсовет утвердил льготы на минимальном государственном уровне: 60 квадратных метров для квартир, 120 — для домов, 180 — для разных типов недвижимости.

Кроме того, в Киеве от уплаты налога освободили жилье, принадлежащее инвалидам, членам семей героев Небесной сотни, участникам АТО и членам семей погибших участников АТО (но не более одного объекта). Также дополнительную льготную площадь (к 60 квадратным метрам для квартир) в столице предоставляют семьям с тремя детьми и более — по 20 квадратных метров на третьего и каждого последующего ребенка в возрасте до 18 лет.

Кстати, на государственном уровне от уплаты налога на недвижимость освобождены здания детских домов семейного типа, общежития, жилье, непригодное для проживания (в том числе в связи с аварийным состоянием, которое было признано решением сельского, поселкового, городского совета), а также объекты жилой недвижимости (в том числе их доли), принадлежащие детям-сиротам, детям, лишенным родительской опеки, и лицам из их числа, признанным таковыми в соответствии с законом, детям-инвалидам, которые воспитываются одинокими матерями (родителями) — не более одного такого объекта на ребенка.

— Понятно. Уточню: налогом облагается общая площадь или жилая?

— Общая.

— Что относится к жилой, а что к общей?

— Жилая площадь квартиры определяется как сумма площади жилых комнат. Общая же — как сумма жилой площади и площади лоджий, балконов, веранд, террас и холодных кладовых, подсчитываемой со следующими понижающими коэффициентами: для лоджий — 0,5, для балконов и террас — 0,3, для веранд и холодных кладовых — 1,0. Таким образом, жилая площадь квартиры всегда будет меньше общей.

Таким образом, жилая площадь квартиры всегда будет меньше общей.

— Что входит в общую площадь жилого дома? Сарай? Гараж? Конюшня? Пруд с беседкой?

— Общая площадь жилого дома определяется как сумма площади жилых и подсобных помещений (кухонь, прихожих, внутриквартирных коридоров и лестниц, ванных или душевых, санузлов, кладовых, топочных и других помещений, не являющихся жилыми комнатами), расположенных на надземных, мансардных, цокольных и подвальных этажах, в отапливаемых пристройках и на верандах.

В то же время хочу подчеркнуть, что фискальная служба не определяет площадь квартиры или дома. Мы получаем информацию из Государственного реестра имущественных прав и начисляем налог только на основании этих данных.

— Какие сведения занесены в реестр? Говорят, были проблемы с его наполнением…

— В этом реестре есть информация обо всех объектах недвижимости, на которые было изменено или установлено право собственности начиная с 2012 года.

— А более ранние объекты?

— Наполнение госреестра продолжается.

— Как происходит уплата налога? Людям необходимо куда-то приходить или им пришлют квитанцию на дом?

— До 1 июля налоговая служба будет рассылать гражданам решения-уведомления и квитанции с суммами налога. Его нужно уплатить в течение 60 дней со дня получения документа. И если владелец недвижимости, площадь которой превышает льготную, не получит такого уведомления, это повод прийти в налоговую службу для проведения сверки — во избежание неприятных ситуаций в будущем. То же касается случаев, когда человек обнаружит какие-то неточности в квитанциях. Например, если налог начислен на недвижимость, которую он в 2015 году уже продал.

— Ясно. А что дает такая сверка?

— У владельца будет возможность внести коррективы. Если он продал квартиру или дом, решение об уплате налога ликвидируется. Если же он пришел заявить о своей недвижимости, которая облагается налогом, ему выпишут квитанцию.

Для этого налогоплательщик должен обратиться с письменным заявлением в контролирующий орган для проведения сверки данных по объектам недвижимости, размерам общей площади, правам на пользование льготой, ставкам налога и начисленным суммам. А приходить в налоговые органы необходимо с оригиналами документов о праве собственности.

— Куда конкретно нужно обращаться для такой сверки — в налоговую инспекцию по месту регистрации человека или по месту расположения недвижимости?

— В налоговую инспекцию по месту регистрации налогоплательщика, независимо от того, где территориально находится недвижимость, за которую вносится налог. Допустим, человек зарегистрирован в Киеве, а недвижимость у него во Львове, Одессе или Боярке. Так вот, ему следует прийти именно в районную налоговою службу столицы — по месту регистрации.

— Какова ставка налога на недвижимость в Киеве?

— И на жилую, и на нежилую — 1 процент минимальной зарплаты за квадратный метр. В 2015 году (за который мы платим налог) это было 12 гривен 18 копеек.

В 2015 году (за который мы платим налог) это было 12 гривен 18 копеек.

— Объясните, пожалуйста, на схематическом примере, как именно рассчитывается налог на недвижимость.

— Допустим, у человека есть квартира площадью 70 квадратных метров. Киевский совет установил для квартир льготную площадь 60 квадратных метров. Таким образом, налогом облагаются всего 10 квадратов этого жилья.

— То есть налог придется уплатить не за все 70 метров, а только за «лишние» 10 метров?

— Да. Ведь облагается лишь площадь превышения. В данном случае — 10 квадратных метров. Таким образом, налог на недвижимость за 2015 год, который необходимо будет внести в 2016-м, составит:

12,18 гривни х 10 квадратных метров = 121 гривня 80 копеек.

— Это сумма налога за год или за месяц?

— За год, конечно. Так указано в Налоговом кодексе: налог берется за год.

— Тогда давайте разбираться в ситуации, когда жильем владеют несколько человек. Например, квартира площадью 150 квадратных метров принадлежит двоим гражданам.

— Тут могут быть варианты, поскольку Гражданский кодекс выделяет два случая:

совместную частичную собственность нескольких лиц, выделенную в натуре;

совместную собственность нескольких лиц, не выделенную в натуре.

Если недвижимость находится в частичной собственности нескольких человек и выделена в натуре, то платить налог будет каждый владелец за свою долю. А если квартира в общей совместной собственности нескольких лиц и не разделена в натуре, то платить налог будет один из владельцев — по согласованию.

— Но льгота им полагается или нет?

— Льгота дается конкретному гражданину на те жилые метры, которые являются его собственностью как отдельно зарегистрированный в реестре объект жилой недвижимости. То есть в случае, когда 150-метровой квартирой в равных долях владеют двое и эти части числятся в Госреестре недвижимости как отдельные объекты, каждому принадлежит по 75 квадратных метров. И поскольку в Киеве владельцу предоставляется льгота на 60 квадратных метров, то платить каждый из них будет только за «лишние» 15 квадратов.

— А если собственность не выделена в натуре?

— Если недвижимость не разделена в натуре и в реестре числится как один объект, которым владеют несколько человек, тогда налогом облагаются 90 квадратных метров, так как 150 «квадратов» уменьшаются на льготные 60 метров, которые будут предоставляться только одному собственнику, на которого в реестре зарегистрирована квартира.

— Понятно. Но странно… Тогда такой вопрос: льгота предоставляется на общую площадь 60 квадратных метров — независимо от того, сколько у человека квартир? Допустим, мужчина владеет двумя «гостинками» — 29 и 27 квадратных метров. В сумме это всего 56 квадратов…

— Все правильно: льгота предоставляется независимо от количества квартир. Но при этом не полагаются льготы по уплате налога на объекты, используемые владельцами с целью получения доходов. Например, когда в одной квартире человек живет, а другую сдает в аренду или устроил там офис своей фирмы, за вторую взимают налог без льготы.

— Как рассчитывается льготная площадь, если человек владеет квартирой и домом?

— В таком случае, как я уже говорила, применяется льгота для разных видов недвижимости. В Киеве это 180 квадратных метров.

— Допустим, у человека две квартиры: одна — в Одессе, площадью 50 квадратных метров, другая — в Киеве, площадью 60 квадратных метров. Общая площадь двух объектов — 110 квадратных метров. Но при этом Одесский горсовет освободил от уплаты налога квартиры менее 120 квадратных метров… Так придется платить налог или нет? И если да, то где?

— Сумма налога будет рассчитана исходя из общей площади находящегося во владении имущества с учетом льгот и ставок каждого региона и удельного веса каждой квартиры. И вносить его надо, соответственно, на счета региона, где находится недвижимость. Счета и сумма будут указаны в налоговом уведомлении-решении.

Налог на имущество организаций — основные изменения с 2021 года \ Консультант Плюс

<Информация> ФНС России <Об основных изменениях по налогу на имущество организаций с 2021 года>

Сообщается, в частности, что если у объектов административно-делового и торгового назначения, включенных в региональный перечень объектов, налоговая база по которым определяется по кадастровой стоимости, таковой нет, то с 2021 года налог на имущество организаций и авансовый платеж по нему в текущем налоговом периоде должен исчисляться исходя из среднегодовой стоимости таких объектов. Это минимизирует риск возникновения выпадающих налоговых доходов.

Это минимизирует риск возникновения выпадающих налоговых доходов.

Также внесены изменения в правила применения кадастровой стоимости в качестве налоговой базы. С 2021 года ее изменение в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено законодательством о кадастровой оценке и ст. 378.2 НК РФ. Например, к таким случаям относятся:

— внесение изменений в акт об утверждении результатов определения кадастровой стоимости, которые ее уменьшают;

— корректировка кадастровой стоимости из-за установления рыночной стоимости объекта. Это влечет применение новой стоимости за период, с которого для целей налогообложения применялась изменяемая кадастровая стоимость.

При определении налоговой базы используется Постановление Конституционного Суда РФ от 12.11.2020 N 46-П. Оно признает не противоречащими Конституции РФ нормы ст. 378.2 НК РФ, но при этом налоговая база не может определяться по кадастровой стоимости здания, строения или сооружения только в связи с тем, что один из видов разрешенного использования земельного участка, на котором они расположены, предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания. В таком случае необходимо учитывать назначение и (или) фактическое использование такого здания, строения или сооружения.

В 2021 году предельные налоговые ставки для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, остаются на уровне налогового периода 2020 года и не могут превышать 1,6%.

Также начиная с представления декларации за налоговый период 2020 года в нее включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств. Эта норма направлена на оценку объема выпадающих бюджетных доходов в связи с выведением движимого имущества из-под налогообложения.

Перейти в текст документа »

Больше документов и разъяснений по коронавирусу и антикризисным мерам — в системе КонсультантПлюс.

Зарегистрируйся и получи пробный доступ

Дата публикации на сайте: 12.02.2021

Поделиться ссылкой:

Срок выплаты налогового вычета. Сколько ждать возврата НДФЛ

19 января 2021

56Срок выплаты налогового вычета

Юлиана Полякова

Налоговый консультант

6 минут чтения

5062

Сколько ждать налоговый вычет после подачи документов? Таким вопросом о сроках часто задаются те, кто решил получить возврат подоходного налога. В Интернете много противоречивой информации и довольно трудно понять, когда нужно подавать документы на вычет и в какой срок перечислят возврат налога (выплатят деньги). Из этой статьи вы узнаете срок перечисления налогового вычета, сможете понять, как долго ждать выплаты и проверить себя по наличию нужных документов для вычета.

Бесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Какой срок возврата налогового вычета и сколько ждать выплату денег?

По закону у налоговой инспекции есть определенный срок на то, чтобы проверить ваши документы и вынести решение о предоставлении вам налогового вычета.

Срок возврата налогового вычета складывается из:

- камеральной проверки декларации(й) по форме 3-НДФЛ. Этот срок ограничен 3-мя месяцами;

- вынесения решения по камеральной проверке — срок решения еще 10 дней

А если проверка завершена, то когда перечислят деньги? Срок перечисления денег на банковский счет займет не более 1 месяца.

Какие документы нужны для получения налогового вычета?

Срок подачи документов на налоговый вычет через инспекцию четко определен — после окончания налогового периода (года). Если расходы вы несли в 2020 году, то подавать документы на вычет можете только в 2021 году.

Чтобы возместить НДФЛ и получить возврат 13% по налоговому вычету вам нужно очень внимательно отнестись к сбору всех необходимых документов.

Ниже мы приведем список документов по самым популярным налоговым вычетам. Обязательно сохраните себе эту статью, чтобы не потерять важную информацию.

Для получения имущественного налогового вычета на покупку недвижимости

Подготовьте:

- Декларацию 3-НДФЛ

- Заявление на возврат

- Справку 2-НДФЛ

- Договор о приобретении недвижимости

- Свидетельство о государственной регистрации права собственности (в случае покупки жилья в срок до 15 июля 2016 года), выписка из ЕГРН (в случае покупки жилья в срок с 15 июля 2016 года, включая этот день) или акт приема-передачи квартиры (в случае инвестирования в строящуюся квартиру по договору долевого участия (ДДУ))

- Документы, подтверждающие оплату: кассовые чеки, квитанции, платежные поручения и т. п.

- Заявление о распределении вычета между супругами (если вы хотите распределить налоговый вычет с мужем (женой)).

Если покупали недвижимость в ипотеку, то дополнительно возьмите:

- Кредитный (ипотечный) договор

- Справку банка об уплаченных за год процентах

- График погашения кредита и уплаты процентов по кредитному (ипотечному) договору

Для получения налогового вычета за оплату обучения

Вам понадобятся:

- Декларация 3-НДФЛ

- Заявление на возврат

- Справка 2-НДФЛ

- Договор на обучение (и дополнительные соглашения к нему, если ими были оформлены важные изменения договора, например изменение стоимости обучения)

- Документы, подтверждающие оплату (кассовые чеки, квитанции, платежные поручения и т.д.)

- Лицензия учебного заведения.

- Свидетельство о рождении ребенка (если вы оплачивали обучение ребенка).

- Справка о том, что ребенок учится по очной форме (если хотите получить вычет за обучение ребенка)

Документы на налоговый вычет за оплату медуслуг

Документы будут такими:

- Декларация 3-НДФЛ

- Заявление на возврат

- Справка 2-НДФЛ

- Договор с медицинским учреждением

- Документы, подтверждающие оплату (кассовые чеки, квитанции, платежные поручения и пр.)

- Справка об оплате медицинских услуг, выданная медицинским учреждением

- Рецепт от врача (если вы оплачивали лекарства)

- Документы, подтверждающие родство (в случае, если вы оплачивали лечение супруга, родителей, детей)

- Лицензия медицинского учреждения на осуществление медицинской деятельности.

Заполнить декларацию и подать документы на налоговый вычет можно не позднее трех календарных лет с момента возникновения права на вычет. И только за те года, когда вы несли расходы и платили со своего дохода налог по ставке 13%. Это правило не относится к имущественным вычетам, они не имеют срока давности.

Например, если вы платили за обучение в 2018 г., то оформить налоговый вычет сможете не позднее 2021 г.

Как можно получить налоговый вычет быстрее?

Если документы на вычет через налоговую инспекцию нужно подавать только на следующий год после затрат, то вычет через работодателя можно оформлять сразу же.

Далее расскажем как получить вычет через работодателя.

Для начала возьмите все необходимые документы из нужного списка выше (за исключением налоговой декларации, справки 2-НДФЛ и заявления). Следующий шаг — также подать документы в налоговую, но при этом срок проверки документов сократится.

В какой срок перечислит деньги работодатель?

Через месяц после обращения в ФНС вам нужно будет получить у инспектора специальное уведомление о подтверждении права на вычет, затем отнести его бухгалтеру компании, где работаете. В этом же месяце он не будет удерживать из вашей зарплаты подоходный налог (зарплату на руки вы получите в большем размере, постепенно выбирая сумму налогового возврата).

Если захотите получать вычет через работодателя, имейте в виду, что налоговый вычет за прошлые периоды вы можете получить только через инспекцию. Через работодателя уже не получится.

Также через работодателя вычет нужно получать год в год. Например, вы оплачивали лечение в 2021 году, значит до конца 2021 года должны подать документы на вычет через работодателя. Пропустили этот срок, значит, вычет сможете оформить только через налоговую.

Теперь вы знаете срок выплаты налогового возврата после подачи декларации в ИФНС и порядок возврата НДФЛ через работодателя.

сколько и кто должен платить

Несмотря на карантин платить налог на недвижимость в Украине придется. О том, кто и за какую недвижимость обязал платить налог украинцев, читайте в материале .

1

Кто должен платить налог на недвижимостьСогласно статье 266 Налогового кодекса Украины, плательщиками налога на недвижимость являются физические и юридические лица, которые владеют недвижимостью на территории Украины. При этом абсолютно не имеет значения, являются ли они резидентами или нет.

Если владельцами недвижимости являются несколько лиц, платить обязан каждый за принадлежащую ему часть

Присоединяйтесь к нам в Telegram!Если объект находится в общей собственности, но не разделен в натуре, придется договориться, кто из владельцев будет платить. Это можно сделать в складчину или по очереди.

2

За какую недвижимость нужно платить налогПридется уплатить налог на недвижимость за квартиры площадью более 60 кв. м, а также жилые дома площадью свыше 120 кв. м. Если речь идет о различных типах объектов недвижимости, то их площадь должна быть больше 180 кв. м.

К примеру, если вы владеете одновременно квартирой/квартирами и жилым домом или их частями и общая площадь имущества превышает 180 кв. м.

Вы платите налог за «лишние» квадратные метры. Предположим, площадь квартиры 86 кв. м. В этом случае придется заплатить налог на 26 кв. м (86 кв. м — 60 кв. м).

Если площадь квартиры свыше 300 кв. м, а дома — более 500 кв. м, придется заплатить налог на роскошь. Это еще + 25 тыс. грн ежегодно к сумме налога.

Облагаются налогом объекты жилой и нежилой недвижимости или их части.

3

Кому не нужно платить налог на недвижимостьНе нужно платить налог в том случае, если объект находится в собственности органов власти, местного самоуправления, неприбыльных организаций, который содержится за счет госбюджета или местного бюджета.

Объекты жилой и нежилой недвижимости, которые расположены в зонах отчуждения, обязательного отселения, здания детских домов семейного типа, общежития, жилая недвижимость, которая непригодна для проживания, в том числе в связи с аварийным состоянием, признанная таковой согласно решению сельского, поселкового, городского совета или совета объединенной территориальной общины, налогом на недвижимость не облагаются.

4

Как рассчитать размер налога на недвижимостьСтавка налога на недвижимость определяется решением сельского, поселкового, городского совета или советом объединенных территориальных общин.

Она не может превышать 1,5% размера минимальной заработной платы на 1 января отчетного (налогового года) за 1 кв. метр базы налогообложения.

С начала этого года размер минимальной зарплаты составлял 4723 грн, следовательно, максимальный размер налоговой ставки на недвижимость не может превышать 70,8 грн.

Ставку налога на недвижимость нужно искать на официальном сайте местной власти. В Киеве это 1,5%.

5

Какое наказание за неуплату налога на недвижимостьЕсли вы задержали платеж на срок до 30 дней, размер штрафа составляет 10% суммы налога. Если не платили больше календарного месяца — 20% суммы долга.

По истечении сроков уплаты на сумму налогового долга начисляется пеня из расчета 120% годовых ставки НБУ.

6

Когда нужно платить налог на недвижимостьВ 2021 году мы платим налог за 2020 год. До 1 июля 2021 года должны были прийти уведомления об уплате налога на недвижимость. Если они вдруг не пришли, физлица освобождаются от ответственности за несвоевременную уплату.

Заплатить налог нужно в течение 30 дней.

7

Какие есть льготы на уплату налога на недвижимостьЗаконом № 540-IX украинцев освободили от уплаты налога на недвижимость и землю за март.

Общая сумма налога фактически будет уменьшена на один месяц. Однако обратите внимание, что льготы будут учтены при расчете налога за 2021 налоговый (отчетный) год.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter Cmd + Enter Ctrl + EnterВ Украине по-новому взыщут налог на недвижимость. Кто заплатит больше

В Украине будут по-новому взымать налог на недвижимость. Председатель комитета Верховной Рады по вопросам финансов, налоговой и таможенной политики Даниил Гетманцев заявил о целесообразности изменения базы налогообложения такого имущества.

Власти уже разрабатывают соответствующие изменения. Вполне реально, что они могут заработать уже с 1 января 2021 года.

Нововведение заключается в том, что налог будет вычисляться исходя из оценки рыночной стоимости объекта недвижимости.

В распоряжении Фонда госимущества уже сейчас существует база, которая позволит оценивать стоимость объектов недвижимости. Но ее еще нужно доработать.

«Предстоит доработать базу так, чтобы формируемая в ней стоимость объектов недвижимости соответствовала критериям достоверности и справедливости, а налоговая могла получать из нее информацию в автоматическом режиме», — отметила нам адвокат, руководитель направления налогового консалтинга Legal House Галина Пилипенко.

Вспомните новость: Перехід права власності на земельну ділянку відбувається одночасно з переходом права на об’єкт нерухомості – КЦС ВС

Сегодня ставка налога на недвижимость устанавливается местными советами, но она не должна превышать 1,5% размера минимальной зарплаты за 1 кв. метр (в 2020 году – это 70,85 грн). То есть, сейчас собственники квартиры площадью 100 кв. м, к примеру, на Липках и на Троещине платят одинаково, исходя из такой формулы:

∑налога = (100-60) х 70,85 = 2834 грн.

Следовательно, если инициативу, озвученную Гетманцевым, воплотят в жизнь, то рассчитывать базу налогообложения будут не только исходя из площади объекта недвижимости, но и из его рыночной стоимости. Предположительно, после введения подобных изменений налог будет рассчитываться примерно так:

∑налога = (Sплощадь х Vстоимость 1 кв. м ) х Nставка налога

«При таком порядке расчетов, логично, что налоговые обязательства собственников недвижимости в более престижных центральных районах будут выше, чем собственников таких же по площади объектов в «спальных» районах на окраине», — говорит Галина Пилипенко.

Для принятия подобных изменений необходимо внести правки в ст. 266 Налогового кодекса Украины, которая регламентирует налог на недвижимое имущество. Как минимум, следует скорректировать базу налогообложения и ставку налога, которая должна будет выражаться в процентах от базы, а не от минимальной заплаты, говорят юристы.

Также, по их мнению, следует пересмотреть так называемую «доплату за роскошь» в размере 25000 грн., которую сегодня вынуждены уплачивать собственники большого жилья.

«Внедряя такие изменения у государства появится новый источник доходов для местных бюджетов, которые по своему усмотрению будут устанавливать ставки налога и каждый год их пересматривать. Было бы хорошо если б с этих денег стоили дороги, больницы, развивали местную инфраструктуру и пр.», — заметила нам руководитель корпоративного отдела ЮФ «Горецкий и Партнеры», адвокат Марьяна Горецкая.

По словам юристов, первым шагом к реформированию налога на недвижимое имущество стало принятие закона № 354-IX, которым отменена необходимость уплаты средств за формирование справок и отчетов об оценке объектов недвижимости в пользу частных электронных площадок.

«Вводится новая, упрощенная модель оценки объектов недвижимости, когда которой любое лицо может получить справку об автоматической оценке объекта недвижимого имущества и на ее основании заключить сделку», — резюмировала Марьяна Горецкая.

Напомним, налог на недвижимое имущество, отличное от земельного участка сегодня уплачивают, за редким исключением, все лица (юридические, физические, в том числе – нерезиденты), которые владеют недвижимостью.

Платить налог нужно не за всю площадь квартиры или дома, а только за квадратные метры, превышающие льготную площадь: для квартир это 60 кв. м., для домов 120 кв. м.

Источник: юридический ресурс Протокол

Пользуйтесь консультацией: Особливості оподаткування доходу від надання нерухомого майна в оренду фізичною особою та фізичною особою-підприємцем

Пользуйтесь нашими сервисами для получения юридических услуг : Бесплатная консультация быстрый ответ на Ваш юридический вопрос поможет сориентироваться в дальнейших действиях. Объявите собственный тендер и получите выгодное предложение от более чем 5000 юристов со всей Украины. Видео-консультация юриста это современное и эффективное решение для получения необходимой информации Каталог юристов Украины это эффективный способ найти надежного и профессионального исполнителя для Вашей юридической целиНезарегистрирован дом? Ждите инспектора из ГУП МО «МОБТИ»

В Московской области с осени идет кампания, которую можно назвать «Легализуй себя как собственника».

Владельцев дач, коттеджей, домов призывают оформлять права собственности. При этом максимально упрощается бюрократическая процедура, чтоб все делалось легко и быстро.

Столь необычное для наших мест дружелюбие объясняется тем, что, если собственники не легализуются сами, налоговикам их найти будет очень трудно.

Граждане строят себе дома и домики, гаражи и сарайчики, но зачастую не регистрируют их в ЕГРП — Едином государственном реестре прав на недвижимое имущество.

Криминала в этом нет. Регистрация прав не является обязательной, это дело добровольное.

А вот уплата налогов на дома и домики — дело обязательное. Платить их должны собственники недвижимости.

Но если права собственников не зарегистрированы, как их заставишь за что-то платить?

Налоговая служба получает сведения из ЕГРП. Если в ЕГРП сведений о собственниках нет, откуда налоговая служба узнает, что они собственники? Ниоткуда. Платежки поэтому им не приходят и налоги они не платят.

Раньше налог на недвижимость был очень низким, и власти не особо беспокоились, теряя налоговые поступления от незарегистрированных собственников. Но с 2016 года налог на недвижимость исчисляется с кадастровой стоимости. Она приближена к рыночной. В масштабах региона это большие деньги, и власти уже не хотят их терять.

Соответственно, перед властями стоит задача: заставить собственников регистрировать права на свои постройки, несмотря на то, что они не обязаны это делать.

На примере Московской области «МК» проследил, как они с этой задачей справляются.

Начальник, начни с себя

В конце ноября в Доме правительства Московской области прошел Всероссийский форум, на котором обсуждались «меры по вовлечению недвижимости в налоговый оборот».

Прозвучала ошеломительная цифра: 40% подмосковных строений формально не имеют собственников, что говорит о крайней нелюбви наших граждан к любого рода регистрациям и учетам.

Власти Московского региона, однако, считают, что граждане просто плохо осведомлены.

Если у них нет такой информации, надо их ею снабдить. Для этого в каждом муниципалитете созданы инспекторские группы. Они работают недавно — с конца сентября.

По замыслу властей инспекторские группы должны ходить по незарегистрированным домам и объяснять хозяевам, как их регистрировать. Раздавать инструкции и пугать последствиями. Если не зарегистрируешь дом и не будешь уплачивать налог, через три года придет колоссальный штраф за неуплату, потому что государство все равно знает, что у тебя есть этот дом, его давно уже с самолета засняли.

Насчет самолета — правда. Аэрофотосъемка территорий Московской области проводилась в 2013 году.

Предполагалось, что снимки будут сравниваться с Публичной кадастровой картой. Если на карте нет постройки, а на снимке она есть — значит, эта постройка не зарегистрирована. По кадастровому номеру участка, на котором она стоит, будет найден ее собственник, и ему предъявят неуплату налога за эту постройку.

Однако на деле, оказалось, такая схема не работает. Перелопатить всю Московскую область таким образом — слишком кропотливая, долгая и затратная работа. Кроме того, есть проблемы чисто технические. Задача выявления собственников незарегистрированных строений путем сравнения снимков с воздуха с Публичной кадастровой картой из-за этих технических проблем полностью не решается.

По этой причине и были придуманы инспекторские группы при муниципалитетах. Задачу, таким образом, спустили вниз — с регионального уровня на местные власти, чтоб они сами искали у себя укрывающихся от налогов домовладельцев и убеждали их регистрировать собственность.

«МК» расспросил сотрудника одного из подмосковных муниципалитетов, как идет эта работа. Оказалось, тоже не очень бойко.

«В деревнях у нас почти все дома оформлены, — объяснил он. — Есть, конечно, пристройки, которые не оформляли, но таких мало. В целом все домовладельцы известны. А вот в СНТ и коттеджных поселках большинство домов не оформлены. Но сейчас зима, и людей там очень мало. Мы выезжали пару раз в СНТ, ходили-стучали, но калитки закрыты, заборы высокие, никто не открывает. Может быть, летом сможем кого-то найти. Но сейчас бесполезно».

По словам нашего собеседника, местные начальники не проявляют особого рвения еще и потому, что у них самих дома не оформлены. А дома огромные, конечно. Из дорогих материалов. «И мы к ним попремся уговаривать регистрировать домовладение? Будем пихать им инструкции? Вот вы как это себе представляете?»

Но даже если не соваться к начальникам, найти домовладельцев в СНТ и коттеджных поселках зимой действительно очень трудно.

В моем СНТ, например, из 300 участков постоянно кто-то живет только в пятнадцати. И чтоб прийти к ним в гости, нужно сначала созвониться. Потому что «неизвестно кому» калитку давно уже никто не открывает. Все, слава богу, наслышаны про безработных гастарбайтеров, местных пацанов-наркоманов, а иногда даже беглых каторжников.

Как понять, что тебя обнаружили

Сопоставление данных аэрофотосъемки и Публичной кадастровой карты не помогает идентифицировать собственников неоформленных строений. Но оно помогает выявить участки, где такие строения стоят.

Сведения о них собраны в Реестре земельных участков с неоформленными объектами недвижимого имущества. Документ этот вывешен на сайте Минимущества Московской области. В нем около 35 тысяч записей.

Если вы хотите убедиться, что вашего дома там нет (или, наоборот, он там есть), нужно нажать на клавиатуре клавиши ctrl и F, ввести кадастровый номер своего участка и нажать клавишу enter.

Примечательно, что Реестр вывешен именно для того, чтоб люди искали в нем свои земельные участки и помогали исправлять ошибки, которых в нем наверняка очень много.

«Реестр составлялся на основе аэрофотосъемки. Если на снимке заснята крыша, считается, что под ней строение. Если оно не зарегистрировано, этот участок попадает в Реестр, — объяснили «МК» в пресс-службе Московского областного БТИ. — Хотя на самом деле там, может, и нет никакого строения. Крыша — просто навес. Или под ней беседка. Или это тент. Или теплица. Но с самолета этого же не видно. Поэтому очень может быть так, что у собственника все строения оформлены, но его участок все равно попал в Реестр. Тогда он может сообщить об ошибке в муниципалитет и не дожидаться, пока к нему приедут инспекторы».

Есть участки, которые попали в Реестр по ошибке, а есть участки, которые туда, наоборот, не попали по ошибке.

Зампред областного правительства Александр Чупраков, выступая на форуме, назвал цифру: 500 тысяч. По его данным, столько объектов капстроительства в области не имеют оформленных собственников.

Но 500 тысяч объектов не могут разместиться на 35 тысячах земельных участков, перечисленных в Реестре. По 14 строений на каждом участке? Вряд ли такое возможно.

Судя по данным Чупракова, Реестр участков с неоформленными правами на объекты недвижимости пока еще все-таки далеко не полный.

И вряд ли он скоро заполнится до конца. Слишком большую и кропотливую надо для этого проделать работу.

Заплати — и качай права спокойно

Подводя итог, можно сказать, что владельцы неоформленных дач и коттеджей могут пока не бояться налоговых органов. До большинства из них налоговики не доберутся ни в этом году, ни в следующем. Аэрофотосъемкой их не выловить, по кадастрам и реестрам не вычислить, а от местных инспекторов они спрячутся за высоким забором.

Хорошо это или плохо?

Плохо, конечно.

Налог на недвижимость идет в местные бюджеты. Мы жалуемся на разбитые дороги в поселках, замерзаем зимой без газа, ходим за водой к колонке и клянем власти. Но у них нет денег устроить нам комфортную жизнь. Сверху им не дают. Значит, мы должны на нее скидываться — платить налог. Тогда местные власти уже смогут нам и дороги ремонтировать, и водопровод чинить. А мы с полным правом сможем от них это требовать.

Кто-то, конечно, скажет, что требовать мы все равно ничего не сможем. Деньги наши разворуют, а нам лапшу на уши навешают. Поэтому от налогов нужно уклоняться и не регистрировать свою собственность как можно дольше.

Логика в такой позиции, в общем-то, тоже есть. Но это некрасивая логика. Нечестная и несправедливая по отношению к людям, рядом с которыми мы живем.

Есть закон — о налоге на недвижимость. Он закреплен Налоговым кодексом. Этот закон — для всех. Поэтому платить налог должны все.

Если один дачник-садовод платит налог за свой скромный дом, то и его сосед-начальник — владелец роскошного коттеджа с соседней улицы — тоже должен платить. Точно так же, как все остальные соседи.

Юлия Калинина

Источник — МК

Теги: Регистрация, собственность, Дачник, СНТ, ДНТ, налоги, МОБТИ, форум

Право в сфере недвижимости и бизнес-форум

Рекомендуемый динамик

Зев Ярославский

Бывший инспектор округа Лос-Анджелес

Директор, Los Angeles Initiative

Школа по связям с общественностью UCLA Luskin

и исторический факультет

видео по запросу теперь доступны для покупки для юридической школы USC Gould 2020, посвященной праву в сфере недвижимости и бизнес-форуму. Щелкните здесь для получения полной информации о программе.

Виртуальное событие29 октября, 2020

Это однодневное мероприятие, которое нельзя пропустить! На протяжении более десяти лет юридическая и бизнес-конференция Школы права и бизнеса в сфере недвижимости USC Gould была самой посещаемой юридической и деловой конференцией в регионе. Программирование предназначено как для профессионалов, так и для деловых людей в сфере недвижимости.

Форум предоставляет самую свежую информацию о тенденциях в отрасли и предлагает реальные стратегии для решения основных проблем.Среди спикеров — известные в стране лидеры бизнеса и юриспруденции. Основное внимание уделяется возможностям — для вас и ваших клиентов — и тому, как максимизировать потенциал на текущем рынке недвижимости.

Посетите самую ценную и посещаемую конференцию по вопросам права и бизнеса в сфере недвижимости в Южной Калифорнии. Узнавайте о последних отраслевых тенденциях, изучайте реальные стратегии решения серьезных проблем и общайтесь лицом к лицу с известными на национальном уровне экспертами отрасли.

Тема виртуального форума в этом году — «Куда дальше пойдет индустрия недвижимости? Управление экономическими последствиями пандемии и поиск возможностей в пепле».»

Основные моменты программы:

- Прогнозирование будущего: С участием Джозефа Куинлана (BofA) и профессора Эдварда Маккаффери (USC Gould)

- Основной доклад: Зев Ярославский (бывший руководитель округа Лос-Анджелес)

- Последние горячие темы: Бездомность, банкротство, розничная торговля, офисные помещения, форс-мажор и контракты, многосемейные проекты и долговые рынки

- Кредит непрерывного образования: MCLE и CPE

- Круглые столы: Новички на форуме — зарегистрировавшиеся будут иметь возможность участвовать в модерируемых обсуждениях и дебатах. Место ограничено!

Щелкните здесь, чтобы получить полную информацию о программе и информацию о регистрации.

Возможности спонсорства

Спонсорствовключает в себя продажу билетов, рекламу и другие преимущества, в зависимости от выбранного уровня спонсорства. Свяжитесь с Джули Йи по адресу [email protected] для получения дополнительной информации о возможностях спонсорства. Позвольте нам адаптировать ваше спонсорство так, чтобы оно наилучшим образом отвечало вашим потребностям!

Социальные сети

Следите за нами в социальных сетях Facebook, Twitter, Instagram и LinkedIn, чтобы быть в курсе последних новостей и обновлений о наших докладчиках и программах.Найдите нас в Интернете, используя #USCLawIP.

О нас — Налоговая комиссия

Налоговая комиссия — это форум города Нью-Йорка для независимой административной проверки ежегодных начислений налога на недвижимость, установленных Департаментом финансов Нью-Йорка. Налоговая комиссия — отдельное агентство, независимое от Департамента финансов.

Налоговая комиссия состоит из президента и шести комиссаров, назначаемых мэром по рекомендации и с согласия городского совета на шестилетний срок в шахматном порядке.В качестве главы агентства президент работает на постоянной основе; шесть комиссаров работают неполный рабочий день. Каждый член Комиссии должен иметь не менее трех лет опыта работы в сфере недвижимости или законодательства о недвижимости. В комиссию должен входить хотя бы один житель каждого района.

В соответствии с законодательством штата Нью-Йорк и местным законодательством, налоговая комиссия рассматривает и определяет годовые заявки на исправление оценки, которые заявители утверждают, неправильно оценены или неправомерно лишены освобождения от налога на недвижимость.

Налоговая комиссия может рассматривать следующие претензии: 1) имущество оценено по неправильной налоговой категории по четырехклассной системе; 2) оценка имущества слишком высока, включая утверждения о том, что имущество не получило полное или частичное освобождение от налога; 3) неравенство, т. Е. Оценочная стоимость собственности установлена на уровне более высокой рыночной стоимости, чем та, которая применяется ко всей другой собственности в том же налоговом классе; и 4) незаконность, в том числе утверждения о том, что имущество не получило полного освобождения от налогообложения или что имущество иным образом не подлежало оценке Департаментом финансов.Ставки RPT, установленные городским советом, составляют , а не , подлежащие рассмотрению налоговой комиссией.

Если вы ищете корректировку оценочной рыночной стоимости вашей собственности или изменения описательных данных, таких как возраст или размер вашей собственности, или если у вас есть вопросы о налоговых счетах, налоговых льготах, налоговых залогах, налоговой амнистии, налоговых платежах, проценты за просроченные налоги, процесс оценки налога на недвижимость или любые другие налоги, обратитесь в Департамент финансов, свяжитесь с Департаментом финансов.

Если вы рассматриваете возможность подачи заявления в налоговую комиссию, щелкните здесь и прочтите форму TC600, которая содержит подробную информацию о формах, которые необходимо подавать, информации, которая должна быть включена, и сроках подачи вашего заявления. Форма TC600 доступна, нажав здесь.

Прочтите годовой отчет налоговой комиссии для получения дополнительной информации о процессе ежегодной оценки и проверки, а также о миссии, функциях и операциях агентства.

Налог спасет землю План по сохранению при передаче недвижимости вызывает реакцию на форуме

Только один вопрос вызвал общественное обсуждение на ежегодном форуме уполномоченных округа Кэрролл по законодательным предложениям: повышение налога на передачу недвижимости.

Комиссары хотят увеличить с 3 процентов до 4 процентов налог на передачу прав собственности, начисляемый по всем расчетам с недвижимостью.

Доход поможет оплатить сохранение сельскохозяйственных земель.

Если законопроект о трансфертном налоге будет одобрен Генеральной ассамблеей, предложение будет вынесено на референдум в ходе голосования в ноябре 2000 года. На вопрос, будет ли принят закон в Аннаполисе, комиссар Ричард Т. Йейтс пожал плечами.

«Я занимаю этот пост четыре года, и каждый год мы просим Генеральную Ассамблею вносить это в бюллетень», — сказал Йейтс, который поддерживает эту меру.

«Этого еще не произошло. Делегация, кажется, думает, что если они примут закон, они введут налог. Это год выборов»

Комиссар Дональд И. Делл сказал, что он «нейтрален» в отношении передачи недвижимости налог и «не будет противиться этому».

Комиссар У. Бенджамин Браун, предложивший постановление, согласно которому 10 центов окружного налога на имущество будут отнесены к сохранению сельского хозяйства, не присутствовал на форуме, и вчера его не удалось достичь.

Комиссары выделили 2 доллара.По словам Йейтса, в этом году в бюджет округа необходимо внести 2 миллиона долларов, но они ожидают еще 4 миллиона долларов из предложения о налоге на передачу собственности.

Программа сохранения сельского хозяйства позволяет округу приобретать права на застройку у фермеров, которые хотят продолжать обрабатывать землю, но нуждаются в деньгах для покрытия эксплуатационных расходов.

Оценка определяет стоимость земли, которая в среднем составляет около 2000 долларов за акр.

Цель округа — сохранить около 100 000 акров к 2020 году.

С момента начала программы в 1978 году компания Carroll сохранила почти 29 000 акров земли, но ежегодно теряет 1800 акров из-за застройки.

Сейчас в темпах 35 лет

При нынешнем уровне финансирования округу потребуется около 35 лет, чтобы достичь площади в 100 000 акров.

«Если вы собираетесь получить больше денег на сохранение фермы, я полностью за это», — сказал комиссарам Альберт Л. Либно-старший. «Я против того, чтобы платить этим людям, а затем позволять им делать на земле то, что не имеет ничего общего с сельским хозяйством».

Либно пожаловался властям штата и округа на пейнтбольные баталии, которые регулярно проводятся на ферме площадью 34 акра к югу от Тэйнитауна, утверждая, что игры нарушают дух программы сохранения.

Государственный фонд охраны сельскохозяйственных земель решит, можно ли проводить рекреационные мероприятия на заповедных землях.

Либно и его жена были единственными горожанами, посетившими вчера вечером форум в окружном здании.

Законодательные предложения, которые были предложены членами комиссии, будут представлены делегации Кэрролла из шести человек в следующем месяце.

ZTC

Другие предложения

В дополнение к референдуму по налогу на передачу недвижимости члены комиссии попросили законодателей штата принять следующий закон:

Поправка к существующему закону, которая уполномочивает Совет уполномоченных по лицензированию приостановить действие лицензии на продажу спиртных напитков и наложить штраф, если лицензиат нарушает лицензионное законодательство.Правление теперь должно выбрать штраф или дисквалификацию, но не может назначить и то, и другое.

Поправка к закону, которая увеличит плату за специальную и временную лицензию на пиво, вино и спиртные напитки до 50 долларов в день.

Поправка к закону, позволяющая членам комиссии отказаться от формального процесса торгов для контрактов на сумму 25 000 долларов или меньше. Теперь процесс торгов требуется для всех контрактов на сумму, превышающую 12 000 долларов США.

Закон, позволяющий окружному департаменту здравоохранения обеспечивать выполнение своих распоряжений по устранению неудобств.

Паб Дата: 21.10.98

Скот Киркпатрик Доверительный поверенный по недвижимости Атланта

Скот Киркпатрик обладает значительным опытом в сфере имущественного и налогового права и возглавляет Группу практики доверительного управления и недвижимости в офисе фирмы в Атланте. Он в первую очередь представляет интересы состоятельных людей и их семьи.

Г-н Киркпатрик занимается такими вопросами, как завещания; планирование на случай нетрудоспособности, включая доверенности и декларации о состоянии здоровья; методы и стратегии дарения; планирование страхования жизни; трастовое планирование; планирование без генерации; благотворительные и благотворительные организации; планирование преемственности для владельцев бизнеса, включая договоры купли-продажи; помощь в семейных товариществах с ограниченной ответственностью (FLP), обществах с ограниченной ответственностью (LLC) и закрытых предприятиях; брачные имущественные договоры; управление имуществом и завещание; помощь в подготовке и подаче налоговых деклараций по наследству, дарению и поколению; представительство в налоговых проверках на наследство и дарение; и судебные разбирательства по всем аспектам споров, связанных с доверием и наследством.

С 1984 по 1989 год г-н Киркпатрик практиковал в юридической фирме в Атланте, специализирующейся на налоговом планировании и подоходном налоге. В 1989 году он перешел в Чемберлен, Хрдлика, где возглавил группу практики по управлению трастами и недвижимостью в Атланте.

Семинары и презентации

- Частый лектор на семинарах по вопросам недвижимости и бизнес-планирования для юристов, бухгалтеров, страховых агентов и специалистов по финансовому планированию. Среди последних выступлений:

- «Давай устроим вечеринку, 1986, часть II.Полет в опасную зону или восхождение по лестнице в рай? Планирование в соответствии с новым TCJA »Налоговый форум Чемберлена Хрдлички Апрель 2018 г.

- « Давай устроим вечеринку, как это было в 1986 году !! Бурное обсуждение нового налогового законопроекта »Налоговый форум Чемберлена Хрдлички Февраль 2018 г.

- « Фундаментальный доход и налоговое планирование в мире Трампа »32-й ежегодный семинар по налогам и бизнес-планированию, декабрь 2017 г.

- « Деревянное, которое вы знаете: важные темы налогообложения для древесины и другие землевладельцы », глава CPAs в Северной Атланте, июнь 2017 г.

- « Оставаясь на «ПУТИ»: что нужно знать о Законе о защите американцев от повышения налогов от 2015 г. (PATH), чтобы подготовиться к сезону подачи заявок », Чемберлен Hrdlicka Tax Forum, февраль 2016 г.

- «Планирование недвижимости для управления недвижимостью: где резина встречается с дорогой», Чемберлен Hrdlicka Tax Forum, август 2015 г.

- «Пересечение подоходного налога и налога на имущество: соединение спагетти или лестница в небо? , «Налоговый форум Чемберлена Хрдлицки, май 2015 г.

- » Плоп-Блоп-Физ-Физз Ах, какое облегчение от МРГТ! «Налоговый форум Чемберлена Хрдлички, ноябрь 2014 г.

- » Захватывающие возможности — Возможности планирования с использованием кэптивных методов, «Homrich Berg, июнь 2014 г.

- » Доверять или не доверять «, Налоговый форум Чемберлена Хрдлички, июнь 2014 г.

- » Не слишком комфортно: ваш план недвижимости и бизнеса может быть лишен существенных возможностей !, «Налоговый форум Чемберлена Хрдлички, апрель 2014 г.

- » Не принимайте заключенных: ловушки и возможности с кэптивными страховыми компаниями «, Общество бухгалтеров Джорджии, февраль 2014 г.

- » Захватывающие возможности — Планирование возможностей с использованием кэптивных методов Iroquois Captive Services «, Джорджия Общество бухгалтеров, январь 2014 г.

- «Победа в спорах об оценке», ICLE, январь 2013 г.

- «Максимизация прибыли, минимизация налогов и стратегии выхода / выхода на пенсию для частного предпринимателя», Налоговый форум Чемберлена Хрдлички, январь 2013 г.

- » Отойди от края и наслаждайся видом: планирование возможностей за пределами фискального обрыва », Налоговый форум Чемберлена Хрдлички, январь 2013 г. 90 043

- «Деревянные вы знаете: важные налоговые темы для лесовладельцев и других землевладельцев», Налоговый форум Чемберлена Хрдлички, май 2012 г.

- «Кэптивные страховые компании: инструмент максимизации прибыли и снижения рисков», Suntrust, сентябрь 2012 г.

- время для всех хороших специалистов по планированию недвижимости прийти на помощь своим клиентам », — представил Налоговый форум Чемберлена Хрдлички, январь 2012 г.

- « Это не конец, пока (вскоре после) все закончится: планирование для клиентов, умерших от постели, и умерших клиентов ». на Ежегодном семинаре по налоговому и бизнес-планированию Chamberlain Hrdlicka 22 и , ноябрь 2007 г.

- «8 величайших методов планирования недвижимости в Джорджии», июнь 2007 г.

- «Недавнее исследование обнаружило, что дефект вызывает эффективную потерю благосостояния», Чемберлен Hrdlicka Atlanta Area Tax Forum , Май 2007 г.

- «Вопросы подготовки налоговой декларации за 2006 г.», Чемберлен Хрдлика, региональный налоговый форум Атланты, февраль 2007 г.

- «Посмертное планирование недвижимости для Dearly De parted: Заявление об ограничении ответственности и другие идеи »

- « Защита новых состоятельных клиентов от тисков комиссара »

- « Тонуть или плавать: успешное плавание в коварных водах международного планирования недвижимости »

- « Готово, готово.. . Die: Полное руководство CPA по планированию недвижимости »

- « Семейные партнерства с ограниченной ответственностью: что мы знаем сейчас и куда мы идем »

Профессиональные отношения

- Член Американской ассоциации юристов, секции налогообложения и недвижимого имущества, завещание и Trust

- Член фидуциарной и налоговой секций, Государственная коллегия адвокатов штата Джорджия

- Член Совета по планированию недвижимости Атланты

- Старейшина, диакон и бывший председатель официального совета христианской церкви Пичтри

- Член правления и председатель Peachtree Christian Health, Inc.

- Коллегия адвокатов Атланты

Подача апелляции по муниципальному налогу на имущество в 2020 году может быть эффективным вариантом устранения влияния COVID-19 на стоимость вашей недвижимости в Нью-Джерси

30 марта 2020 г.Нет сомнений в том, что пандемия коронавируса повлияет на стоимость недвижимости в Нью-Джерси. Один из жизнеспособных вариантов для затронутых владельцев собственности — учесть эти изменения в стоимости путем подачи апелляции по муниципальному налогу на имущество.К счастью, главный судья Верховного суда Нью-Джерси Рабнер вместе с объявлением чрезвычайного положения губернатора Нью-Джерси Мерфи продлил крайний срок подачи налоговой апелляции на тридцать (30) дней с 1 апреля 2020 года по 1 мая 2020 года. был предоставлен после того, как губернатор определил, что чрезвычайное положение в штате Нью-Джерси, объявленное в соответствии с Указом 103, закончилось. Соответственно, есть достаточно времени, чтобы оценить и использовать этот правовой механизм.

Тем не менее, на пути к успешной налоговой апелляции в 2020 году есть некоторые препятствия.Например, муниципальный налоговый инспектор вправе отложить освобождение от уплаты налога на имущество до 2021 налогового года. В Нью-Джерси начальной датой оценки муниципальной налоговой апелляции является 1 октября -го года до налогового года. Таким образом, текущий моментальный снимок стоимости для задачи оценки налога на имущество в 2020 году — 1 октября 2019 года. Следовательно, несмотря на то, что недавние события COVID-19 могут иметь некоторое текущее влияние на стоимость недвижимости, любые корректировки в налоговой апелляции Нью-Джерси форум становится предполагаемой, а не обратной защитой.

С практической точки зрения, никто не должен упускать из виду тот факт, что в эти особенно трудные времена налоги на собственность по-прежнему необходимы для финансирования муниципальной полиции и противопожарной защиты, государственного долга, заработной платы городских служащих и администраторов, найма городских жителей. профессионалов, обучение учащихся государственных школ, а также все другие муниципальные службы, которые способствуют развитию городского духа, местной гордости и разумной деятельности правительства.

Подавать апелляцию или нет?

Давайте предположим, что вы в настоящее время думаете, стоит ли проводить оценку вашей собственности путем подачи налоговой апелляции на 2020 год.На какие вопросы вы должны ответить на форуме по налогу на недвижимость? Во-первых, суд проанализирует справедливую рыночную стоимость вашей собственности. То есть, по какой цене согласились бы согласный покупатель и продавец, если бы сделка была заключена? Эта стоимость не является продажной ценой, возникающей в результате обращения взыскания, продажи недвижимости или какого-либо другого вида передачи имущества, вызванного неблагоприятным обстоятельством. Чтобы вдумчиво ответить, знайте, что вот три (3) признанных метода оценки собственности исследованы:

- Сопоставимые продажи,

- Оценка дохода, или

- Затратный подход

Ради этого блога я собираюсь представить вам простой оценочный тест: взгляните на свою оценку собственности и задайте себе следующие вопросы: Вы бы заплатили эту оценочную стоимость, чтобы купить свою собственность? Или, может быть, лучше сказать, является ли эта оценка слишком низкой или слишком высокой для значения? При обычной продаже без проблемных условий, ожидаете ли вы получить больше или меньше денег, чем ваша оценочная стоимость? На эти вопросы кажется достаточно легко ответить, но когда реальность вторгается, очень немногие вещи оказываются легкими.Ситуацию усложняет то, что называется государственным уравненным соотношением, которое нельзя игнорировать. Вскоре я расскажу о нормативах штата. А пока давайте вернемся к самооценке вашего имущества. Если вы оцениваете свою собственность на сумму более 1 000 000 долларов США, и она оценивается ниже этого числа, скажем, 900 000 долларов США (опять же, я предполагаю, что для вашего сообщества используется 100% -ный коэффициент, равный государству), вам не следует подавать налоговую апелляцию. Что еще хуже, если вы подадите налоговую апелляцию, в которой ваша собственность недооценена, город действительно может переехать, чтобы увеличить ваши налоги на недвижимость.Не будь этим человеком, делай уроки.

А теперь пора поговорить об уравненном коэффициенте штата, который я считаю оценкой в табеле успеваемости города. Если коэффициент города составляет 100%, они получают A +. Если коэффициент для города ниже 80%, вы должны начать беспокоиться о том, что оценочная стоимость может нуждаться в некоторой помощи. Каждый город имеет свое собственное уравненное соотношение, основанное на исследовании продаж в вашем городе. Так что я собираюсь оставить это обсуждение уравнения уравненного отношения на рассмотрение в индивидуальном порядке, так как боюсь, что могу потерять энтузиазм в отношении вашей налоговой апелляции.

Итак, в наши дни социального дистанцирования и карантина, нет ничего плохого в том, чтобы добавить что-то в ваш список «дел»: «Следует ли мне подавать апелляцию на коммерческую или жилищную налоговую апелляцию 2020 года или нет?» Надеюсь, я смогу помочь вам пройти этот путь.

Будьте здоровы и оставайтесь в безопасности!

Кен Порро, эсквайр.

Кеннет А. Порро, эсквайр, является партнером нашей фирмы и имеет более тридцати (30) лет опыта работы в области налоговых апелляций и вопросов землепользования. Кен можно добраться по адресу Kporro @ chasanlaw.com для бесплатной налоговой апелляции или консультации по вопросам землепользования

Форум возможностей в сфере недвижимости и частных фондов [2022]

Ниже приведены условия, регулирующие использование вами Euromoney USA LLC («IMN») этого веб-сайта и любых связанных с ним продуктов или услуг. Используя веб-сайт или связанные с ним услуги, вы признаете и соглашаетесь со следующим:* Ваши обязательства. Вы заявляете и гарантируете, что имеете возможность согласиться с настоящими Условиями и что вам исполнилось восемнадцать (18) лет.Если какое-либо физическое лицо получает доступ к Сайту или использует Сервис в качестве сотрудника, партнера, директора, агента или представителя («Агент») любого юридического лица, которое является Подписчиком, Агент гарантирует, что он или она имеет право согласиться с этими Условия от имени соответствующего юридического лица.

Вы обязуетесь обеспечить, чтобы вы и любой лицензированный пользователь по вашей подписке: (a) соблюдали все применимые законы в отношении сайта и услуг, включая, помимо прочего, законы, касающиеся использования интеллектуальной собственности; (б) не использовать сайт или контент за пределами разрешенного использования и не будет нарушать какие-либо права интеллектуальной собственности или другие права в отношении сайта или услуг или любых третьих лиц; (c) не копировать, не воспроизводить, не перекомпилировать, не декомпилировать, не дизассемблировать, не перепроектировать, не загружать, не скачивать, не передавать, не создавать производные работы, а также иным образом использовать или изменять сайт или любое программное обеспечение, включенное в любой сайт или службу; (d) не предотвращать и не ограничивать использование какого-либо сайта или сервиса другими авторизованными пользователями, а также не взламывать и не причинять вреда любому серверу или другому оборудованию, эксплуатируемому нами; и (e) полностью соблюдать настоящие Условия.

* Нет гарантий или заявлений IMN. IMN не дает никаких гарантий, явных или подразумеваемых, относительно любого использования этого веб-сайта, а также любых услуг или продуктов, предоставляемых в связи с этим веб-сайтом. Услуги и продукты, предоставляемые IMN, предоставляются на условиях «КАК ЕСТЬ». IMN отказывается от любых подразумеваемых гарантий товарной пригодности или пригодности для определенной цели, включая любые гарантии в отношении использования или результатов использования продуктов или услуг. IMN не несет ответственности за исправление, поддержание или обновление данных и услуг, доступных на этом веб-сайте.

Любые материалы и анализ, предоставленные IMN или через этот веб-сайт, не являются рекомендацией, которой необходимо следовать, или предложением, или ходатайством о предложении купить или продать какой-либо финансовый продукт; IMN не рекомендует вам заключать какую-либо конкретную транзакцию и не заявлять, что любой продукт или услуга, описанные на этом веб-сайте, подходят вам или вашей компании. Здесь также не отображается какая-либо информация, продвигающая какой-либо конкретный финансовый продукт, услугу или торговую стратегию в какой-либо юрисдикции, где такое предложение, ходатайство или торговая стратегия могут быть запрещены.Как известно всем разумным инвесторам, некоторые сделки, включая, помимо прочего, операции с высокодоходными ценными бумагами, сопряжены со значительным риском, и любое инвестиционное решение, которое вы можете принять, является вашим собственным. Вы не должны вступать в какие-либо транзакции, если вы полностью не осознали все такие риски и самостоятельно не определили, что такие транзакции подходят для вас. Любое обсуждение рисков, содержащихся в данном документе в отношении любого продукта, не следует рассматривать как раскрытие всех рисков или полное обсуждение упомянутых рисков.

* Ограниченное использование. Как пользователю этого веб-сайта вам не разрешается отображать, изменять, копировать, распечатывать или иным образом использовать предоставленную вам здесь информацию только для вашего собственного использования. Вам не разрешается публиковать, передавать или иным образом предоставлять эту информацию в любом формате третьим лицам без предварительного письменного согласия IMN. Вам также не разрешается изменять или удалять какие-либо авторские права (©), товарные знаки (®, SM, TM) и любые другие уведомления, отображаемые вместе с информацией.IMN может изменять информацию в любое время и по любой причине по своему усмотрению. Если здесь прямо не указано иное, вам не предоставляются никакие права в отношении информации на этом веб-сайте от IMN или любого другого источника, включая сторонних поставщиков информации для этого веб-сайта, которые ни при каких обстоятельствах не будут нести перед вами ответственность.

* Мониторинг IMN. Использование вами продуктов и услуг на этом веб-сайте может контролироваться IMN любым законным образом, и что полученная информация может использоваться IMN для своих внутренних деловых целей или в соответствии с правилами любых применимых нормативных или самостоятельных правил. регулирующая организация.

* Сбой веб-сайта или Интернета. IMN не несет ответственности, условной или иной, перед вами или третьими сторонами, или какой-либо ответственности за невозможность какого-либо соединения или услуги связи для предоставления или поддержания вашего доступа к этой услуге, или за любое прерывание или нарушение такого доступ или любое ошибочное сообщение между IMN и вами. IMN также не гарантирует и не заявляет, что веб-сайт должен быть полностью безопасным, в частности, включая, помимо прочего, то, что никакое постороннее лицо не будет перехватывать или получать доступ к информации, переданной вами.

* Доступ к веб-сайту. Доступ к этому веб-сайту ограничен паролем, и только авторизованные зарегистрированные лица IMN могут использовать веб-сайт. За любой несанкционированный доступ несет ответственность Регистрант и его или ее компания, и IMN не несет ответственности за любой ущерб, возникший в результате такого несанкционированного доступа. Вы соглашаетесь: (1) не разглашать свой пароль; (2) запретить другим использовать вашу учетную запись; (3) воздерживаться от использования учетных записей других пользователей; (4) воздерживаться от продажи, обмена или иной передачи вашей учетной записи другому лицу; и (5) воздерживаться от взимания платы с кого-либо за доступ к любой части DirectConnect или к любой информации, полученной в результате этого.Вы также несете ответственность за все, что происходит через вашу учетную запись, если вы не можете продемонстрировать, что доступ к вашей учетной записи был осуществлен без вашего ведома или по вине.

* Связь с пользователем. В пределах, разрешенных при использовании DirectConnect, вы можете использовать группы и участвовать в них, бесплатно размещать и удалять комментарии на веб-сайте. Вы несете полную ответственность за свое взаимодействие с другими пользователями. IMN может ограничить количество соединений, которые вы можете установить с другими пользователями, и может по своему усмотрению запретить вам связываться с другими пользователями посредством использования Сервисов или иным образом ограничить ваше использование Сервисов.

Если вы нарушите это Соглашение во время публикации, этот контент может быть удален без дополнительного уведомления или прав других лиц, размещающих здесь. Ничего из того, что вы публикуете здесь, не является конфиденциальным или частным, и вас предупреждают, что другие авторы или зрители могут использовать любую размещенную здесь информацию. Размещая здесь, вы соглашаетесь с тем, что IMN не несет ответственности за незаконное присвоение или неправомерное использование любой информации, размещенной на этом веб-сайте.

* Конфиденциальность. Любые сообщения, включая личную личную информацию, такую как имена, адреса и т. Д., Являются добровольными, и вы отказываетесь от любых прав на защиту этой информации.Отправляя идеи, предложения, документы или другие материалы («Материалы»), вы соглашаетесь с тем, что: (а) Материалы не являются конфиденциальной или служебной информацией; (b) IMN не обязана сохранять конфиденциальность представленных материалов; (c) IMN может использовать или раскрывать Предоставленные материалы для любых целей, любым способом и в любых средствах массовой информации по всему миру; (d) если вас попросят, вы безвозвратно передадите IMN все права на ваши Материалы; и (f) вы не имеете права на получение какой-либо компенсации от IMN ни при каких обстоятельствах.

* Контент, ставший пользователем DirectConnect: В рамках получения регистрационного доступа к DirectConnect, если вы не откажетесь от участия, вы можете получать приглашения в сеть от других участников конференции.Мы также можем отправлять вам электронные письма, чтобы держать вас в курсе событий на сайте и услугах. Ваша регистрация и / или подписка на такую службу электронной почты, а также использование вами контента, полученного через эти службы электронной почты, будут регулироваться этими условиями. Вы можете отказаться от подписки на нашу службу электронной почты, изменив настройки электронной почты на веб-сайте.

* Лицензия. Если вы выполняете все свои обязательства по настоящему Соглашению, IMN предоставляет вам ограниченную, отзывную, неисключительную лицензию и право доступа к Услугам через общедоступный веб-браузер, мобильное устройство или приложение, просматривать информацию и использовать веб-страницы и в соответствии с с настоящим Соглашением только для вашего использования.Любое другое использование DirectConnect строго запрещено. Все права, прямо не предоставленные в настоящем Соглашении, включая, помимо прочего, право собственности, права собственности, права интеллектуальной собственности и все другие права, сохраняются за IMN.

* Защита от взлома. Вы прямо соглашаетесь не использовать и не пытаться использовать какие-либо «вирусы», «шпионские программы», «вредоносные программы», «рекламное ПО», «троянские кони», «внешние ссылки», «скребки», «боты», «пауки». «интеллектуальный анализ данных», «компьютерный код» или любое другое автоматизированное устройство, программа, инструмент, алгоритм, процесс или методология или ручной процесс, имеющий аналогичные процессы или функции, для доступа, приобретения, копирования или мониторинга любой части этого веб-сайта или содержание.Вы также соглашаетесь не получать и не пытаться получить с помощью каких-либо средств любые материалы или информацию на веб-сайте, которые не были намеренно предоставлены либо путем их публичного показа на веб-сайте, либо посредством их доступности через видимую ссылку или портал. Вы также соглашаетесь не нарушать безопасность веб-сайта и не пытаться получить несанкционированный доступ к веб-сайту, данным, материалам, информации, компьютерным системам или сетям, подключенным к любому серверу, посредством взлома, подбора пароля или любого другого метода.

* Нет связи. Вы прямо соглашаетесь не делать ссылок и не пытаться ссылаться на этот веб-сайт или веб-страницы, содержащиеся в нем.

* Информация о третьих лицах. Некоторая информация, к которой вы получаете доступ, является собственностью третьих лиц и предоставляется здесь с явного разрешения этих третьих лиц. IMN не несет ответственности за содержание любой информации третьих лиц, представленной на этом веб-сайте. Вас предупреждают, что любое дальнейшее использование вами этой информации может регулироваться правами этих третьих лиц, и вам может потребоваться получить лицензию на использование любой такой информации.Неполучение разрешения третьей стороны может быть нарушением федерального закона. Вам следует связаться со сторонним поставщиком информации, чтобы выяснить требования к использованию информации.

* Авторские права и товарные знаки. Макет страниц веб-сайта, используемая графика и изображения, а также сбор индивидуальных материалов защищены авторским правом. Все авторские права принадлежат либо IMN, либо сторонним поставщикам контента, либо обоим. Все товарные знаки и знаки обслуживания, изображенные здесь, принадлежат IMN или сторонним поставщикам контента.

* Возмещение. Вы соглашаетесь возмещать ущерб и защищать IMN, в том числе наших сотрудников, должностных лиц, агентов и подрядчиков и наши связанные организации, а также их сотрудников, должностных лиц, партнеров, агентов и подрядчиков (далее «Компенсация»), и продолжаете обеспечивать возмещение возмещению убытков от и против любые действия, судебные разбирательства, претензии, требования, расходы (на основе полного возмещения, включая, помимо прочего, разумные юридические и бухгалтерские сборы), предъявленные или совершенные против Компенсации любым лицом, возникающие в связи с использованием вами Веб-сайта или контента, или нарушение ваших заявлений и гарантий, изложенных в Условиях использования или в настоящем Соглашении, или нарушение вами любого из Условий использования или настоящего Соглашения, или любое другое действие, в котором вы участвуете в результате или посредством, из-за и против любого ущерба , убытки (личные или имущественные, прямые или косвенные, включая, помимо прочего, косвенные финансовые убытки), затраты или расходы, понесенные или понесенные любым Возмещается как прямое или косвенное следствие этого.

* Изменения в условиях. IMN может в любое время пересмотреть условия, в соответствии с которыми вы можете получить доступ к веб-сайту или использовать продукты или услуги IMN. Используя этот веб-сайт, а также продукты и услуги IMN, вы соглашаетесь с любыми такими изменениями и, следовательно, должны периодически посещать эту страницу, чтобы определить текущую версию этого документа.