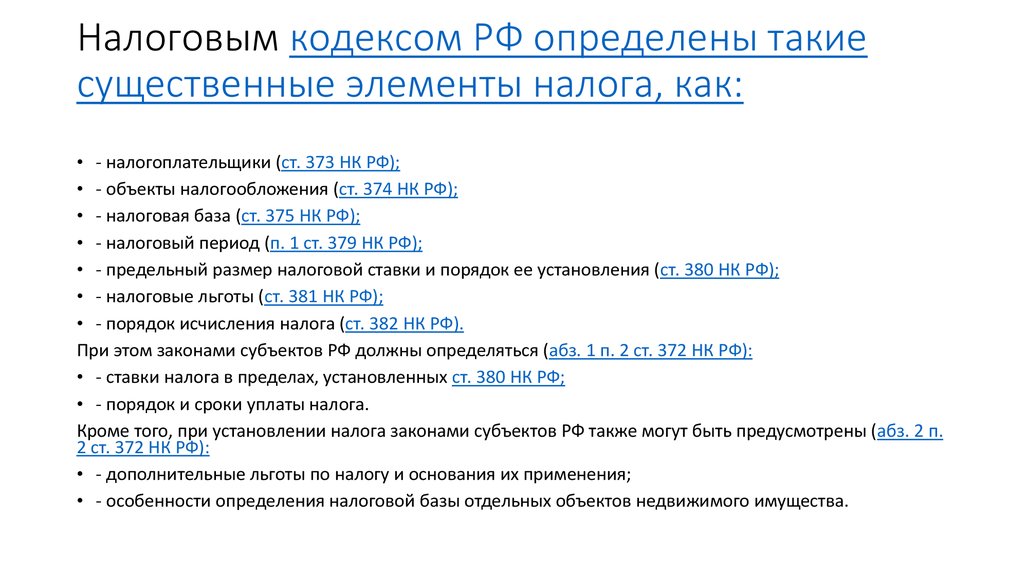

20 налог на имущество: Налог на имущество организаций | ФНС России

Новый порядок налогообложения имущества организаций | ФНС России

Что нового с 2020 года?

- Вводится заявительный порядок предоставления льгот по транспортному и земельному налогам для организаций (Подробнее…)

- Реализуется возможность провести сверку с налоговым органом с учетом всех объектов, находящихся на учёте (Подробнее…)

- Одна налоговая декларация по налогу на имущество организаций — по всем объектам в одну Инспекцию (Подробнее…)

Что нового с 2021 года?

- Отменяются декларации по транспортному и земельному налогам для организаций (Подробнее…)

- Устанавливаются единые сроки уплаты транспортного и земельного налогов для организаций — не позднее 1 марта (Подробнее…)

- Вводится обязанность представлять сообщения о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения (Подробнее.

..)

..)

..)

..)Что нового с 2022 года?

- Вводится заявительный порядок предоставления налоговых льгот по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость

- Реализуется возможность сверки с налоговым органом сведений об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- Устанавливаются единые сроки уплаты всех имущественных налогов организаций (Подробнее…)

Что нового с 2023 года?

- Отменяются декларации по налогу на имущество для российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (Подробнее…)

- По всем имущественным налогам для российских организаций отменена налоговая отчётность, за исключением объектов, налоговая база по которым определяется исходя из среднегодовой стоимости (Подробнее.

..)

..)

Заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций

Что такое заявительный порядок предоставления налоговых льгот по транспортному и земельному налогам организаций?

С налогового периода 2020 года Федеральным законом от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков-организаций по транспортному и земельному налогам.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налоговой инспекции отсутствуют, то по информации, указанной в заявлении, она запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.

За период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2020 году налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по транспортному и земельному налогам.

Как сверить сведения об объектах налогообложения организаций

Зачем нужна сверка сведений об объектах?

С 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15.04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие представление в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов.

Для подготовки ко вступлению в силу перечисленных законоположений налогоплательщики-организации, имеющие объекты налогообложения по транспортному и (или) земельному налогам, могут по своему усмотрению обратиться в налоговые инспекции по месту нахождения указанных объектов за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для проведения сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных транспортных средств и земельных участков. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств, государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Государственного реестра транспортных средств, реестра маломерных судов, Государственного судового реестра, Российского международного реестра судов, Российского открытого реестра судов, Государственного реестра гражданских воздушных судов Российской Федерации, Единого государственного реестра прав на воздушные суда и сделок с ними, Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров), целесообразно сообщить об этом в налоговый орган по месту нахождения недвижимого имущества (земельного участка) и транспортного средства с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

Перейти Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Перейти Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

Перейти Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

Упрощенный порядок представления налоговой декларации по налогу на имущество организаций

Что такое упрощенный порядок представления налоговой декларации по налогу на имущество организаций

С налогового периода 2020 года налогоплательщик по налогу на имущество организаций (далее – налог), состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию по налогу в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный п. 1.1. ст. 386 НК РФ порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Таким образом, вместо нескольких налоговых органов для представления налоговой декларации можно выбрать один.

Вышеуказанные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.Бездекларационный порядок налогообложения транспортных средств и земельных участков организаций

Что такое бездекларационный порядок налогообложения транспортных средств и земельных участков организаций?

С налогового периода 2021 года вступают в силу пункты 16, 17, 25 и 26 статьи 1 Федерального закона от 15. 04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

04.2019 № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», отменяющие обязанность по представлению в налоговые органы налоговых деклараций по транспортному налогу и земельному налогу за налоговый период 2020 года и последующие налоговые периоды.

Одновременно с 2021 года вводится порядок направления налогоплательщикам-организациям (их обособленным подразделениям) сообщений налоговых органов об исчисленной сумме указанных налогов (пункты 4-7 статьи 363 и пункт 5 статьи 397 НК РФ).

В течение 2021 г., налоговыми органами будет обеспечен прием налоговых деклараций (уточненных налоговых деклараций) по транспортному налогу и по земельному налогу только за налоговые периоды, предшествующие 2020 году, а также уточненных налоговых деклараций, если первоначально налоговые декларации были представлены в течение 2020 года в случае реорганизации организации.

Кроме того, с налогового периода 2021 года пунктами 68, 77 статьи 2 Федерального закона от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» устанавливаются единые сроки уплаты транспортного и земельного налогов: налоги подлежат уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом; авансовые платежи по налогам подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Обязанность представлять сообщение о наличии у организации транспортных средств и (или) земельных участков, признаваемых объектами налогообложения

Налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды (ч. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). При этом в целях обеспечения полноты уплаты транспортного и земельного налогов налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам (их обособленным подразделениям) сообщения об исчисленных налоговыми органами суммах этих налогов.

С 2021 г. налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у них транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам (далее – Сообщение), в случае неполучения сообщения об исчисленной налоговым органом сумме транспортного налога и (или) сообщения об исчисленной налоговым органом сумме земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий документов, подтверждающих государственную регистрацию транспортных средств, и (или) правоустанавливающих (правоудостоверяющих) документов на земельные участки представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Сообщение не представляется в налоговый орган в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме транспортного налога и (или) сообщение об исчисленной налоговым органом сумме земельного налога в отношении этого объекта или если организация представляла в налоговый орган заявление о предоставлении налоговой льготы по транспортному налогу и (или) заявление о предоставлении налоговой льготы по земельному налогу в отношении соответствующего объекта налогообложения.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства или земельного участка, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129.1 Налогового кодекса Российской Федерации).

ЗАЯВИТЕЛЬНЫЙ ПОРЯДОК ПРЕДОСТАВЛЕНИЯ НАЛОГОВЫХ ЛЬГОТ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С налогового периода 2022 г. Федеральным законом от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» введен заявительный порядок предоставления налоговых льгот для налогоплательщиков — российских организаций в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость.

Заявление о предоставлении налоговой льготы заполняется налогоплательщиком на основании документов, подтверждающих право на налоговую льготу за период ее действия, указываемый в заявлении, и представляется в любой налоговый орган. Если такие документы у налогового органа отсутствуют, то по информации, указанной в заявлении, он запрашивает сведения, подтверждающие право на льготу, у лиц и органов, располагающих ими, затем информирует налогоплательщика о результатах.

Представление заявления, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 Налогового кодекса Российской Федерации.

За период в течение 2022 г. в случае прекращения организации путем ликвидации или реорганизации, а также за предшествующие 2022 г. налоговые периоды организации заявляют налоговые льготы, как прежде, в декларациях по налогу на имущество организаций.

КАК СВЕРИТЬ С НАЛОГОВЫМ ОРГАНОМ СВЕДЕНИЯ ОБ ОБЪЕКТАХ НАЛОГООБЛОЖЕНИЯ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 г. и последующие периоды) вступает в силу часть 5 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

Одновременно вводится порядок направления российским организациям сообщений налоговых органов об исчисленной сумме указанного налога.

Для подготовки ко вступлению в силу перечисленных положений налогоплательщики — организации могут обратиться в налоговый орган по месту нахождения указанных объектов налогообложения за проведением сверки сведений, содержащихся в Едином государственном реестре налогоплательщиков, об указанных объектах.

Для сверки целесообразно запросить в налоговом органе выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных объектов недвижимости. Такая выписка предоставляется бесплатно.

В случае выявления расхождений сведений, содержащихся в Едином государственном реестре налогоплательщиков, со сведениями органов (организаций, должностных лиц), осуществляющих государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, в т.ч. Единого государственного реестра недвижимости и иных государственных информационных ресурсов (реестров, кадастров, перечней и т.п.), просим сообщить об этом в налоговый орган по месту нахождения недвижимого имущества с указанием сведений, в отношении которых выявлены расхождения (по возможности к указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов).

После проверки (сверки) представленной информации налоговым органом будут приняты меры по актуализации сведений Единого государственного реестра налогоплательщиков при наличии оснований, предусмотренных статьями 83, 84 Налогового кодекса Российской Федерации, о чем будет информирован налогоплательщик.

Как обратиться за проведением сверки сведений об объектах?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

- Письмо ФНС России от 21.01.2020 № БС-4-21/790@ «О налоговых органах, уполномоченных на проведение сверки сведений об объектах налогообложения»

- Письмо ФНС России от 10.08.2021 № СД-4-21/11246@ «О некоторых вопросах реализации Плана контрольных событий проекта «Бездекларационное администрирование налога на имущество организаций»

Как получить выписку из Единого государственного реестра налогоплательщиков для проведения сверки сведений?

- Письмо ФНС России от 16.01.2020 № БС-4-21/452@ «Об обеспечении сверки сведений о транспортных средствах и земельных участках организаций»

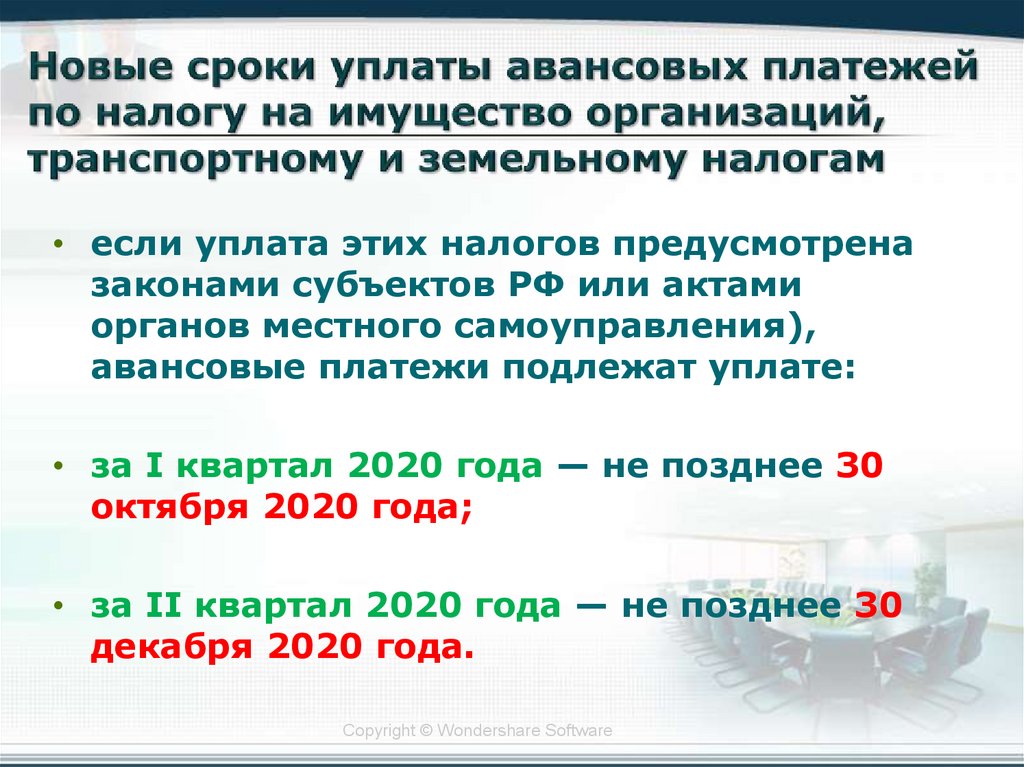

ЕДИНЫЕ СРОКИ УПЛАТЫ ВСЕХ ИМУЩЕСТВЕННЫХ НАЛОГОВ ОРГАНИЗАЦИЙ

В соответствии с п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 Налогового кодекса Российской Федерации начиная с налогового периода 2022 года транспортный налог, налог на имущество организаций и земельный налог организациям необходимо оплачивать в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 Налогового кодекса Российской Федерации начиная с налогового периода 2022 года транспортный налог, налог на имущество организаций и земельный налог организациям необходимо оплачивать в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

Авансовые платежи по этим налогам (если они не отменены законами субъектов Российской Федерации или нормативными правовыми актами муниципальных образований) – в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

ОТМЕНЕНЫ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ В ОТНОШЕНИИ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ КАК ИХ КАДАСТРОВАЯ СТОИМОСТЬ

С 1 января 2023 г. (за налоговый период 2022 года и последующие периоды) вступает в силу части 5, 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которой налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

В случае, если у налогоплательщика — российской организации в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, налоговая декларация не представляется.

В целях обеспечения полноты уплаты налога в отношении вышеуказанных объектов налогообложения составление, передача (направление) налоговыми органами налогоплательщикам — российским организациям сообщений об исчисленных налоговыми органами суммах налога в отношении таких объектов налогообложения, представление такими налогоплательщиками в налоговые органы пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, рассмотрение пояснений и (или) документов и передача (направление) уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку и срокам, которые предусмотрены пунктами 4 — 7 статьи 363 НК РФ.

ПО ВСЕМ ИМУЩЕСТВЕННЫМ НАЛОГАМ ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ ОТМЕНЕНА НАЛОГОВАЯ ОТЧЁТНОСТЬ, ЗА ИСКЛЮЧЕНИЕМ ОБЪЕКТОВ, НАЛОГОВАЯ БАЗА ПО КОТОРЫМ ОПРЕДЕЛЯЕТСЯ ИСХОДЯ ИЗ СРЕДНЕГОДОВОЙ СТОИМОСТИ

С 1 января 2021 г. введено бездекларационное администрирование транспортного налога и земельного налога организаций (часть 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ).

С 1 января 2023 г. введено бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется исходя из их кадастровой стоимости (часть 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Полезные материалы

Комментарий к Федеральному закону от 15.04.2019 № 63-ФЗ (по вопросам налогообложения имущества) (Налоговая политика и практика № 6, 2019 г.)

pdf (3 211 кб)

Комментарий к Федеральному закону от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (по вопросам налогообложения имущества)» (Налоговая политика и практика № 11, 2019 г. )

)

pdf (1 369 кб)

Бездекларационный порядок администрирования налогообложения транспортных средств и земельных участков организаций: комментарий к ключевым нормативным правовым актам Федеральной налоговой службы (Налоговая политика и практика № 2, 2020 г.)

pdf (3 002 кб)

Заявительный порядок предоставления льгот по транспортному и земельному налогам организаций и другие новеллы налогообложения имущества с 2020 года (Налоговая политика и практика № 2, 2020 г.

pdf (2 434 кб)

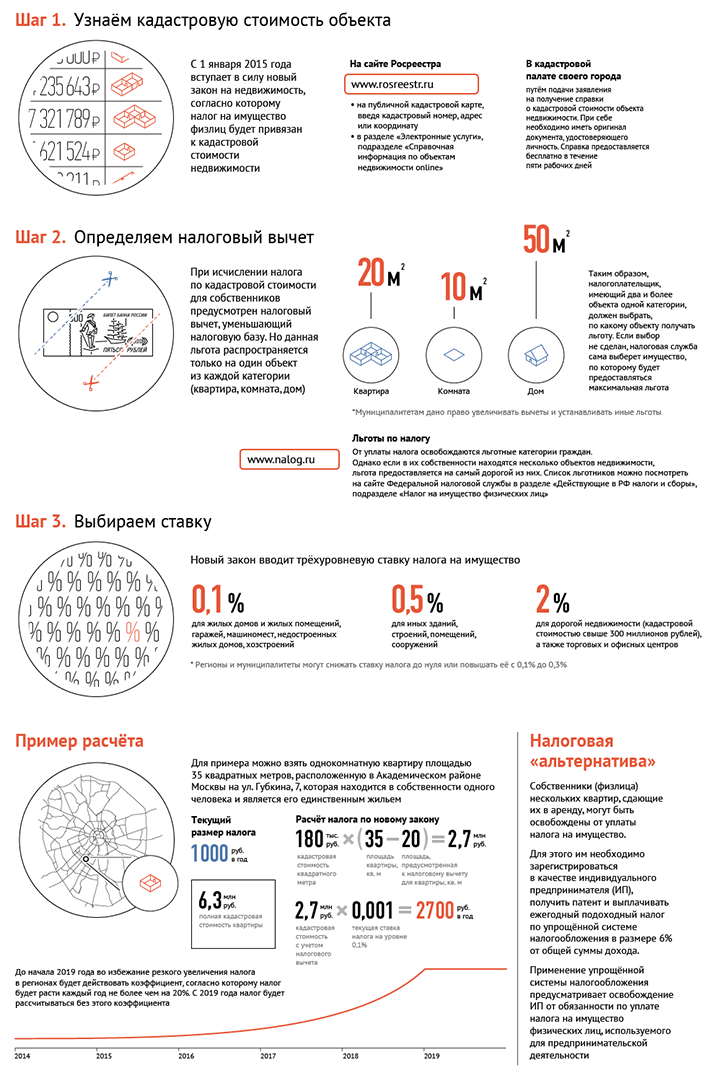

Налог на имущество физических лиц: платим по новым правилам | ФНС России

25 Приморский край

Дата публикации: 22.05.2015

Издание: Газета «Ваш информационный партнер», №09, (311)

Тема: Налог на имущество физических лиц

Источник:

http://www.kprim.ru

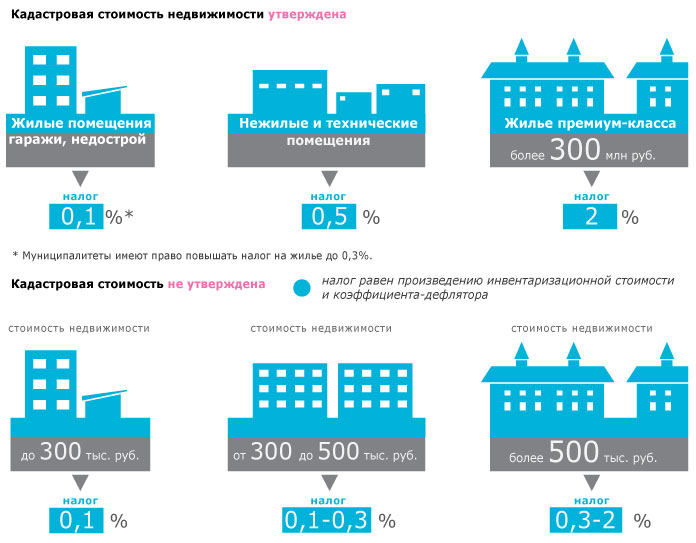

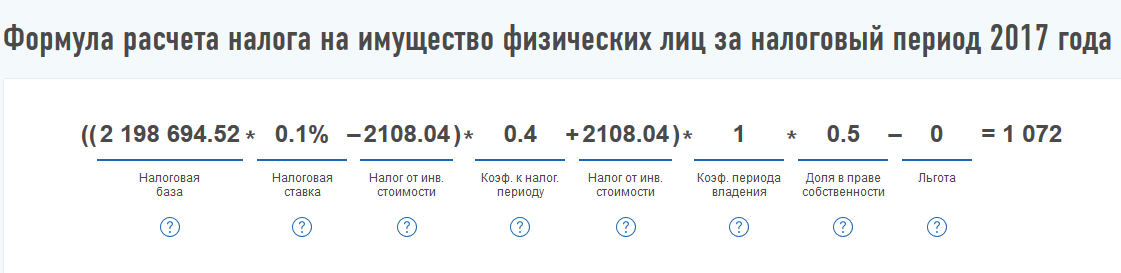

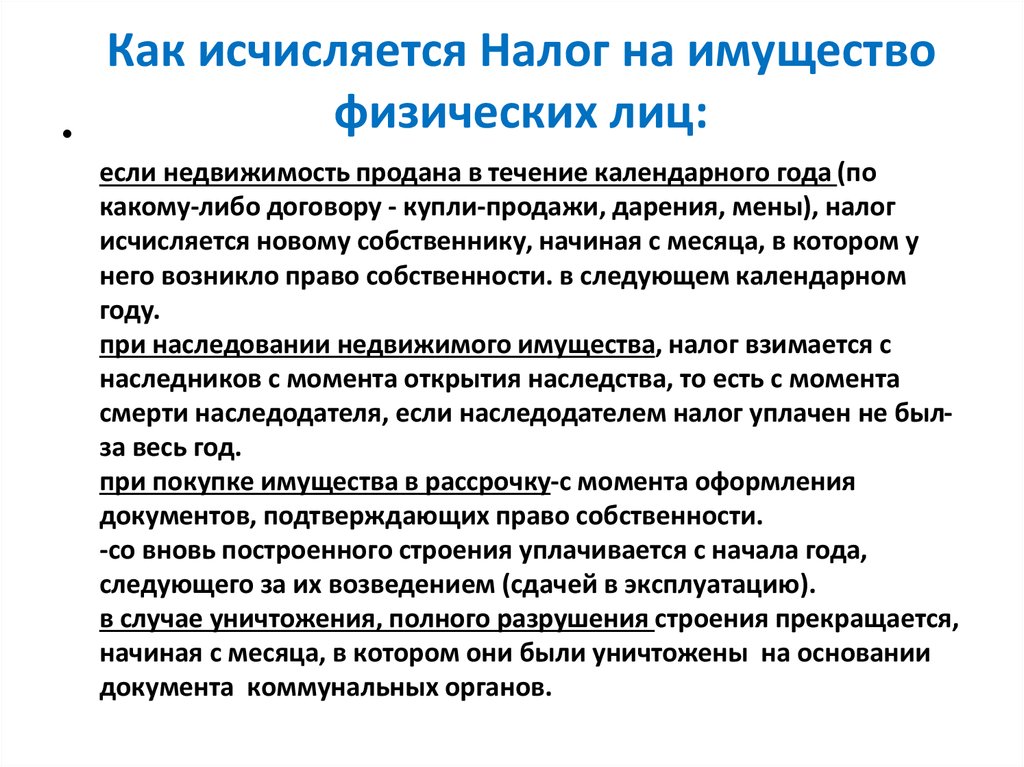

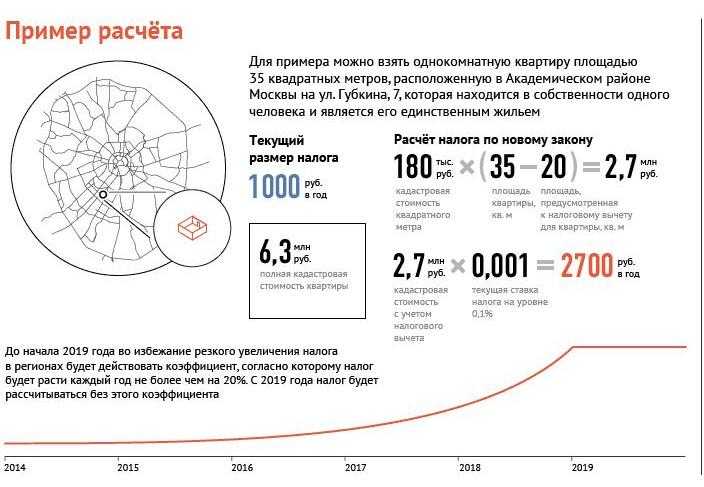

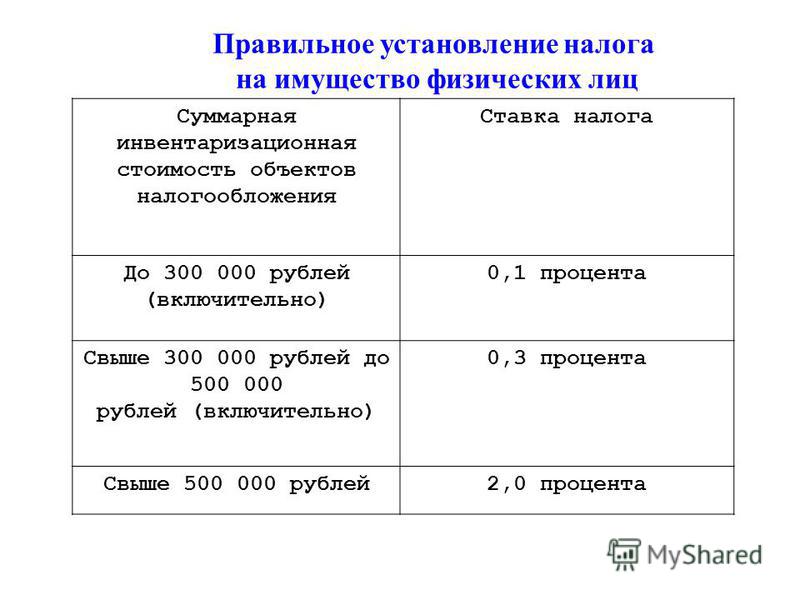

Предлагаем Вашему вниманию отчет об интернет-конференции, которую провели специалисты компании «Базис» с заместителем начальника отдела налогообложения имущества и доходов физических лиц Управления ФНС России по Приморскому краю Ларисой Семеновной Нестеровой. Главной темой интернет-конференции стали вопросы, связанные с уплатой налога на имущество физических лиц, который теперь будет исчисляться не от инвентаризационной стоимости объекта, а от кадастровой, то есть более близкой к рыночной.

Главной темой интернет-конференции стали вопросы, связанные с уплатой налога на имущество физических лиц, который теперь будет исчисляться не от инвентаризационной стоимости объекта, а от кадастровой, то есть более близкой к рыночной.

Квартира 47 кв. м. находится в собственности двух человек (в равных долях). Распространяется ли вычет в 20 кв. м. на каждого из них? Как будет исчисляться налог в этом случае?

В соответствии с п. 3 ст. 403 НК РФ налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 кв. м общей площади этой квартиры (так называемый налоговый вычет — п. 8 ст. 403 НК РФ).

Таким образом, указанный налоговый вычет применяется не в отношении каждого налогоплательщика, а в отношении налоговой базы по объекту налогообложения — квартире, следовательно, налоговая база эквивалентна стоимости 20 кв. м общей площади квартиры.

При этом по общему правилу, установленному п. 3 ст. 408 НК РФ, налог будет исчисляться для каждого участника долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения (от 20 кв.м.).

3 ст. 408 НК РФ, налог будет исчисляться для каждого участника долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения (от 20 кв.м.).

Я являюсь собственником квартиры 18 кв.м. Как будет исчисляться в моем случае налог на имущество?

В соответствии с п. 3 ст. 403 НК РФ налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 кв. м общей площади этой квартиры.

Согласно п.8 ст.403 НК РФ в случае, если при применении налоговых вычетов, предусмотренных настоящей статьей, налоговая база принимает отрицательное значение (18 кв.м. – 20 кв.м.= -2), в целях исчисления налога такая налоговая база принимается равной нулю, т.е. налог исчисляться не будет.

У меня в собственности жилой дом 89 кв. м. Какова величина вычета для уплаты налога на имущество?

Для жилого дома предусмотрен налоговый вычет в размере 50 кв.м.

В соответствии с п. 5 ст. 403 НК РФ налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

5 ст. 403 НК РФ налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

Существуют ли категории граждан, обладающие льготой при уплате налога на имущество? Предоставляется ли льгота для пенсионеров?

В соответствии со ст. 407 НК РФ право на налоговую льготу имеют 15-ть категорий налогоплательщиков, в том числе и пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

У меня в собственности квартира и гараж. По ранее действовавшему порядку я освобождался от уплаты налогов и на квартиру и на гараж. Будут ли сохранены эти льготы? В соответствии со ст. 407 НК РФ при определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

2) жилой дом;

3) помещение или сооружение;

4) хозяйственное строение или сооружение;

5) гараж или машино-место.

В связи с вышеизложенным налоговая льгота в отношении квартиры и гаража будет сохранена.

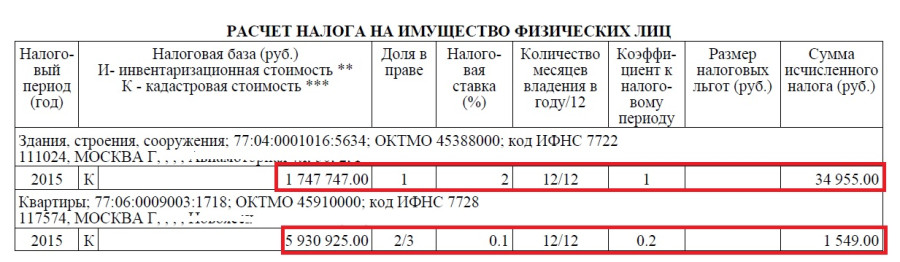

В 2014 году я приобрел в собственность квартиру в новостройке. Как будет рассчитываться налог на имущество за 2015 год и по-новому?

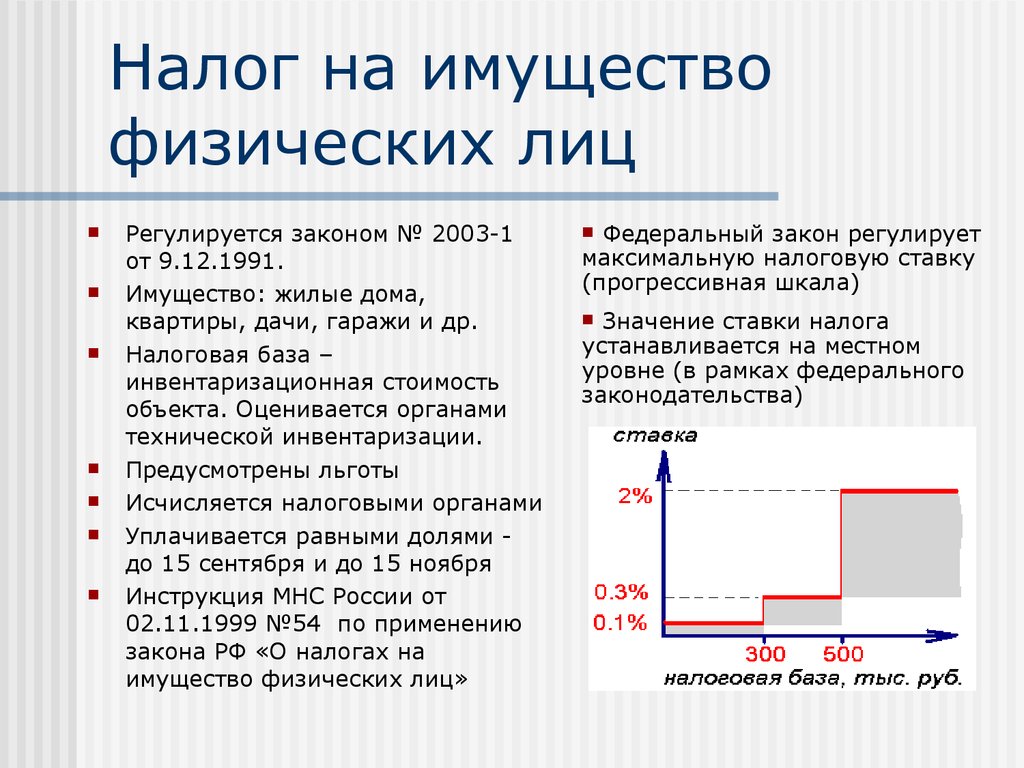

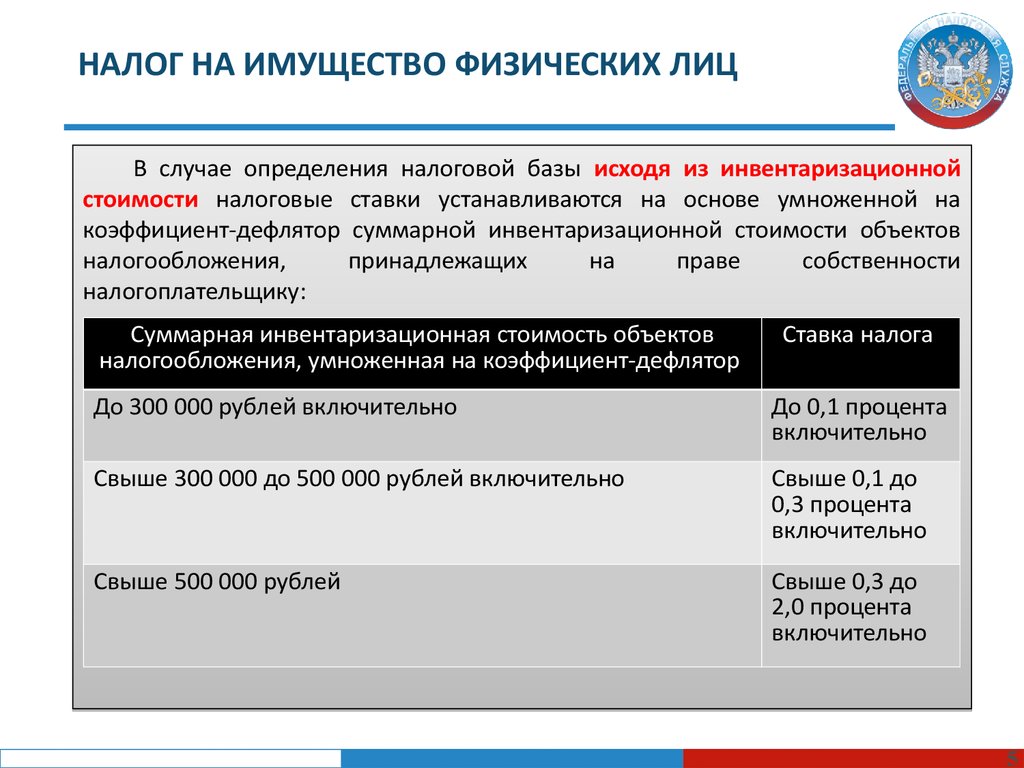

Налог на имущество физических лиц за 2015 год в соответствии с главой 32 НК РФ будет исчисляться налоговыми органами в 2016 году (по сроку уплаты не позднее 01.10.2016), исходя из инвентаризационной стоимости объектов, умноженной на коэффициент-дефлятор.

Справочно: коэффициент-дефлятор в размере 1,147 – установлен Приказом Минэкономразвития от 29.10.2014 № 685 «Об установлении коэффициентов-дефляторов на 2015 год».

В 2015 году налог на имущество физических лиц будет исчисляться налоговыми органами за 2014 год (по сроку уплаты – не позднее 01. 10.2015 годы) по «старому» порядку в соответствии с Законом Российской Федерации от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц», исходя из инвентаризационной стоимости на основании сведений, поступивших в налоговые органы от регистрирующих органов до 01.01.2013.

10.2015 годы) по «старому» порядку в соответствии с Законом Российской Федерации от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц», исходя из инвентаризационной стоимости на основании сведений, поступивших в налоговые органы от регистрирующих органов до 01.01.2013.

Кем устанавливаются ставки для расчета налога на имущество?

В соответствии со статьей 399 гл.32 Налогового Кодекса Российской Федерации налог на имущество физических лиц устанавливается данным Кодексом и нормативными правовыми актами представительных органов муниципальных образований.

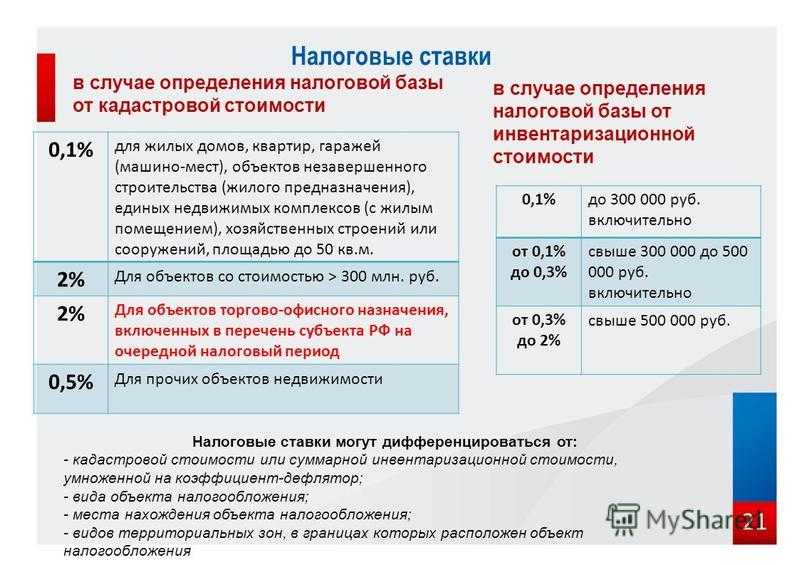

Ставка налога на жилые помещения, согласно Налоговому кодексу РФ — 0,1 % от кадастровой стоимости. Может ли она отличаться на местном уровне, в каких пределах?

В соответствии с п.3 статьи 406 гл.32 НК РФ налоговые ставки, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований.

У меня в собственности квартира 30 кв. м и дом 61 кв. м. Будет ли налог считаться по каждому объекту отдельно или это будет один налог?

По общему правилу, установленному п. 1 ст. 403 НК РФ, налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в государственном кадастре недвижимости по состоянию на 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных настоящей статьей.

При этом п. п. 3 и 4 ст. 403 НК РФ определено, что налоговая база в отношении квартиры уменьшается на величину кадастровой стоимости 20 кв. м общей площади этой квартиры, а жилого дома — 50 кв. м.

Положениями ст. 408 НК РФ определено, что сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

На основании изложенного сумма налога на имущество физических лиц определяется отдельно по квартире исходя из ее кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры и жилого дома из его кадастровой стоимости, уменьшенной на величину кадастровой стоимости 50 квадратных метров общей площади этого дома. Общая сумма налога определяется путем сложения сумм налога, исчисленных в отношении каждого объекта.

Общая сумма налога определяется путем сложения сумм налога, исчисленных в отношении каждого объекта.

Налог на имущество физических лиц | ФНС России

Наименование доходов | Коды бюджетной классификации |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01010 03 1000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (пени по соответствующему платежу) | 182 1 06 01010 03 2100 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (проценты по соответствующему платежу) | 182 1 06 01010 03 2200 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01010 03 3000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 04 1000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов (пени по соответствующему платежу) | 182 1 06 01020 04 2100 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов (проценты по соответствующему платежу) | 182 1 06 01020 04 2200 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01020 04 3000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 11 1000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением (пени по соответствующему платежу) | 182 1 06 01020 11 2100 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением (проценты по соответствующему платежу) | 182 1 06 01020 11 2200 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов с внутригородским делением (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01020 11 3000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 12 1000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов (пени по соответствующему платежу) | 182 1 06 01020 12 2100 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов (проценты по соответствующему платежу) | 182 1 06 01020 12 2200 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских районов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01020 12 3000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 05 1000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий (пени по соответствующему платежу) | 182 1 06 01030 05 2100 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий (проценты по соответствующему платежу) | 182 1 06 01030 05 2200 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01030 05 3000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 10 1000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (пени по соответствующему платежу) | 182 1 06 01030 10 2100 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (проценты по соответствующему платежу) (проценты по соответствующему платежу) | 182 1 06 01030 10 2200 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01030 10 3000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01030 13 1000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений (пени по соответствующему платежу) | 182 1 06 01030 13 2100 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений (проценты по соответствующему платежу) (проценты по соответствующему платежу) | 182 1 06 01030 13 2200 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01030 13 3000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах муниципальных округов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 06 01020 14 1000 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах муниципальных округов (пени по соответствующему платежу) | 182 1 06 01020 14 2100 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах муниципальных округов (проценты по соответствующему платежу) | 182 1 06 01020 14 2200 110 |

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах муниципальных округов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 06 01020 14 3000 110 |

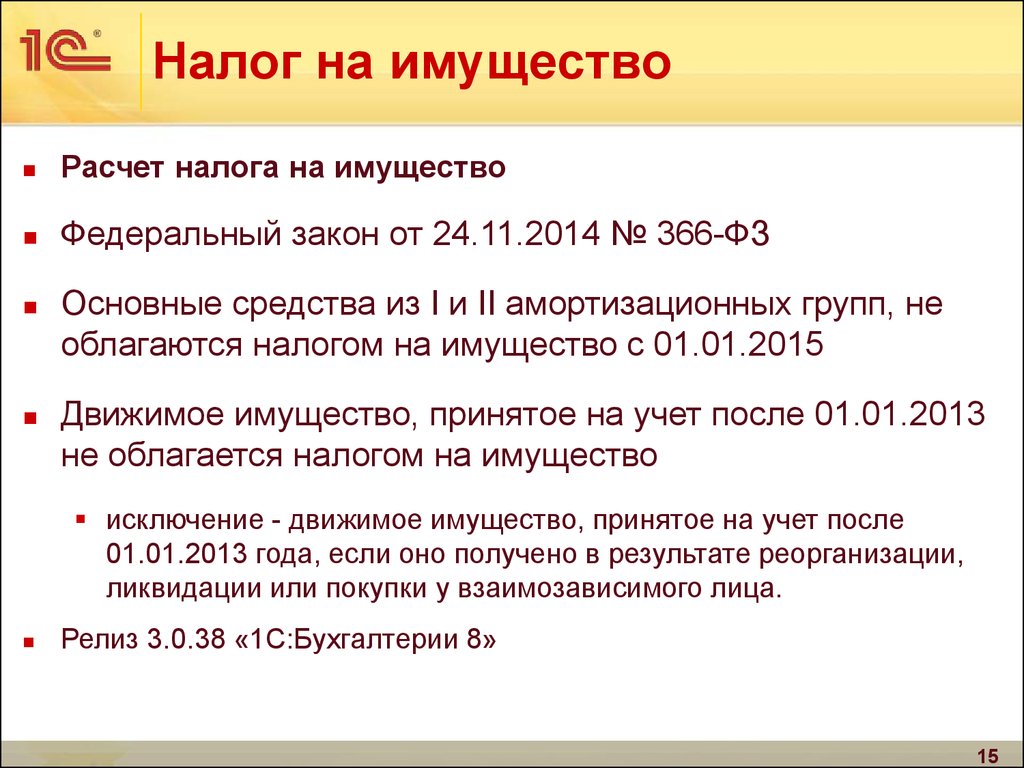

Налог на имущество в 2020 году для юридических лиц: изменения для организаций

Налог на имущество в 2020 году для юридических лиц сильно поменялся – чиновники утвердили много важных изменений для организаций. Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях читайте в новости.

Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях читайте в новости.

Изменения по налогу на имущество для юридических лиц в 2020 году

Изменения в налоге на имущество с 2020 года внес Федеральный закон от 29.09.2019 №325-ФЗ и Федеральный закон от 15.04.2019 № 63-ФЗ. Начнем с позитивного изменения в налоге на имущество ООО в 2020 году.

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2020 году. С 1 января 2020 эту отчетность отменили.

В налоговую понадобится представлять только годовую декларацию. ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

Но не стоит расслабляться – декларацию по налогу на имущество 2020 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

В разделе 2.1 добавили новые коды для водных и воздушных судов.

Изменение №2

А теперь к изменениям в НК РФ по налогу на имущество 2020 года, которые не сильно обрадуют бухгалтеров.

Чиновники расширили перечень объектов недвижимости, которые облагают налогом по кадастровой стоимости. С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

В НК появилось условие, что налоговой базой по налогу на имущество в 2020 году является кадастровая стоимость для иных объектов недвижимости, признаваемые объектами налогообложения в соответствии с главой 32 Налогового кодекса, не предусмотренные в подпунктах 1 — 3 пункта 1 статьи 378.2 НК.

Формулировка размытая, поэтому мы обратились в ФНС за комментарием. Оказывается, иные объекты недвижимости – это жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства и т.д.

Однако компании в 2020 году будут делать оплату налога на имущество по таким объектам по кадастровой стоимости, если регионы предусмотрели эти виды объектов в своих законах. Если же закон субъекта будет принят, но какого-либо из видов объектов не будет прописано в законе, то такие объекты облагаться налогом по кадастру не будут.

Если же какой-либо вид объектов из главы 32 будет указан в региональном законе, но по нему не определена кадастровая стоимость, то налоговую базу по налогу на имущество организации по этим объектам будут считать по среднегодовой стоимости. Конечно при условии, что они являются объектами налогообложения в соответствии с подпунктом 1 пункта 1 статьи 374 НК РФ в новой редакции.

Конечно при условии, что они являются объектами налогообложения в соответствии с подпунктом 1 пункта 1 статьи 374 НК РФ в новой редакции.

Помимо этого право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. То есть организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости.

Таблица изменений по налогу на имущество в 2020 году

|

Что изменилось |

Как применять |

С какой даты действует, основание |

|

Расширили состав объектов недвижимости, которые облагают налогом по кадастровой стоимости |

По всем объектам, которые облагаются налогом на имущество физических лиц, нужно платить налог на имущество организаций по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости |

Организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 69 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Составлять и сдавать расчеты авансовых платежей больше не требуется |

Организации не должны сдавать расчеты авансовых платежей по налогу на имущество. Последний раз расчеты сдают за девять месяцев или III квартал 2019 года. |

С 1 января 2020 г. п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

|

Декларацию за 2019 год нужно сдавать на новых бланках |

Организации, которые отчитываются по налогу на имущество после 1 января 2020 года, должны составлять декларации по новой форме. |

С 1 января 2020 г. Приказ ФНС от 14.08.2019 № СА-7-21/405 |

|

Налоговую декларацию можно сдавать централизованно |

Узаконили централизованный порядок подачи налоговой отчетности. При определенных условиях организации вправе представлять единые декларации в ИФНС по своему выбору. |

С отчетности за 2019 год п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

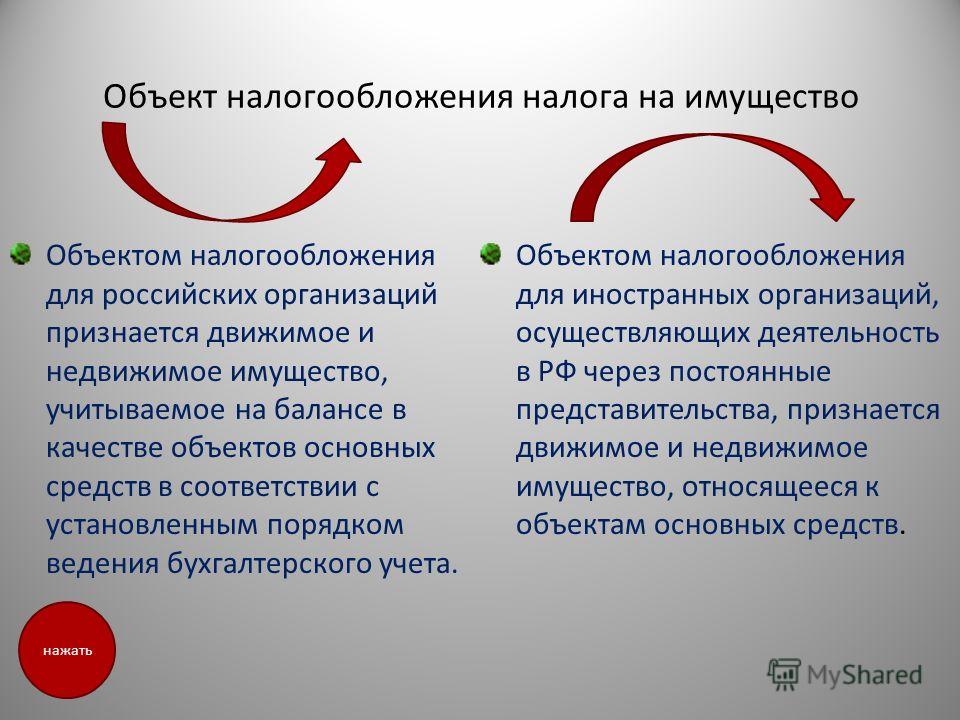

С какого имущество надо платить налог

Российские организации платят налог на имущество:

-

с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

-

с жилых домов и жилых помещений, не учтенных в составе основных средств;

-

с недвижимого имущества, которое получили по концессионному соглашению и учли за балансом.

Налог платите независимо от того, используете такое имущество в деятельности организации или нет (письмо Минфина от 17. 12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

По каким объектам налог не платят

Налог не платите с имущества, которое:

В первую группу попадают активы из пункта 4 статьи 374 НК:

-

земельные участки, водные объекты и природные ресурсы;

-

основные средства, предназначенные для обеспечения безопасности и обороны, числящиеся на балансах силовых структур, в которых предусмотрена военная и приравненная к ней служба;

-

объекты культурного наследия федерального значения;

-

ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

-

ледоколы, атомоходы и суда атомно-технологического обслуживания;

-

космические объекты;

-

корабли, зарегистрированные в Российском международном реестре судов.

Вторая группа активов перечислена в статье 381 НК.

Источник: glavbukh.ru/art/98800-nalog-na-imushchestvo-v-2020-godu-dlya-yuridicheskih-lits-izmeneniya-dlya-organizatsiy

Бесплатная консультация эксперта

Оставьте заявку и наши эксперты проконсультируют по любому вопросу.

Фамилия и имя*

Email*

Телефон*

Я даю согласие на обработку моих персональных данных и соглашаюсь с политикой конфиденциальности.

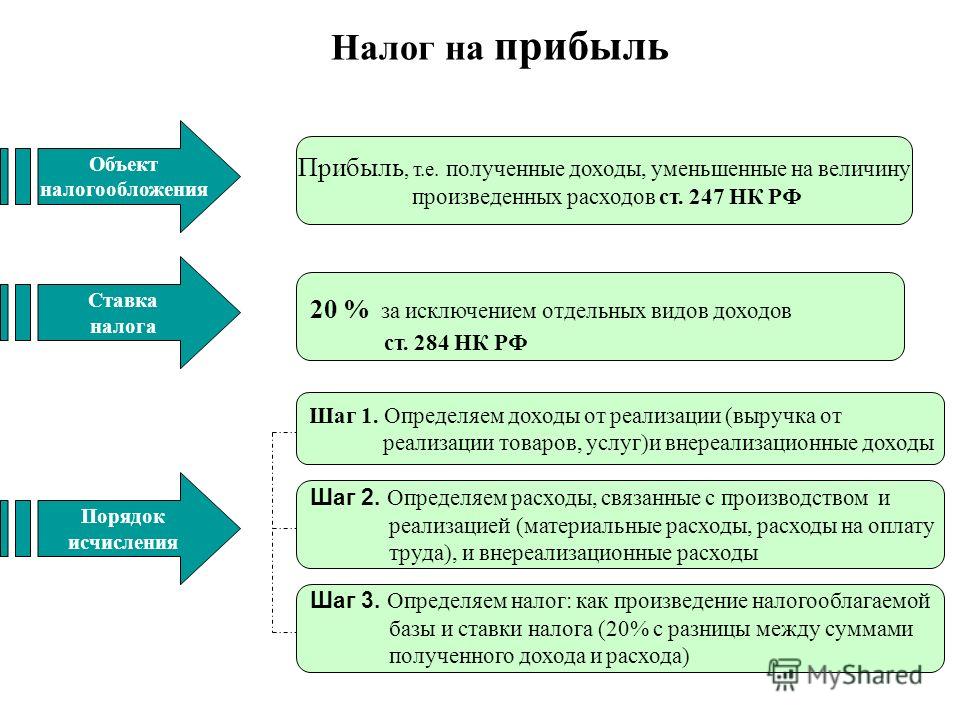

Обзор практики применения законодательства Российской Федерации о налоге на имущество организаций (глава 30 Налогового кодекса Российской Федерации)

ОБЗОР

ппрактики применения законодательства Российской Федерации о налоге

на имущество организаций (глава 30 Налогового кодекса Российской Федерации)

ОДОБРЕНО

Президиумом Федерального

арбитражного суда Уральского округа

Протокол № 17 от 05. 10.2007

10.2007

1. Учет имущества в качестве объектов основных средств на балансе предприятия без правовых оснований не влечет начисления налога на имущество организаций.

Федеральное государственное унитарное предприятие (далее – предприятие) обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о привлечении предприятия к ответственности по п. 1 ст. 122 Налогового кодекса Российской Федерации (далее – Налоговый кодекс) за неполную уплату налога на имущество организаций. К участию в деле в качестве третьего лица, не заявляющего самостоятельных требований на предмет спора, привлечено федеральное государственное унитарное предприятие – научный центр (далее – научный центр).

Основанием для принятия оспариваемого решения явилось то обстоятельство, что предприятие не исчисляло и не уплачивало налог с объектов недвижимости, находящихся на балансе предприятия и используемых в его деятельности.

Решением суда первой инстанции, оставленным без изменения постановлением суда апелляционной инстанции, требования предприятия удовлетворены по следующим основаниям.

В силу п. 2 ст. 113 Гражданского кодекса Российской Федерации (далее – Гражданский кодекс) имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Пунктом 2 ст. 295 Гражданского кодекса предусмотрено, что предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника.

Согласно п. 2 ст. 11 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» право на имущество, закрепляемое за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества, возникает с момента передачи такого имущества унитарному предприятию, если иное не предусмотрено федеральным законом или не установлено решением собственника о передаче имущества унитарному предприятию.

Научным центром спорное имущество фактически было передано предприятию (предприятие создано путем реорганизации филиала научного центра), которое учитывало спорные объекты недвижимости на своем балансе, при этом в проверяемый период спорные объекты недвижимости состояли также на балансе научного центра. Однако в установленном порядке (приказ собственника имущества, акт приемки-передачи объектов недвижимости, внесение в реестр федерального имущества) объекты спорного имущества переданы предприятию только в следующем налоговом периоде.

Таким образом, предприятие необоснованно учитывало в спорном периоде на своем балансе объекты недвижимого имущества, так как не имело законно оформленных прав на данные объекты. Следовательно, у предприятия в проверяемый период объект обложения налогом на имущество, установленный п. 1 ст. 374 Налогового кодекса, отсутствовал.

Поскольку учет основных средств на балансе предприятия произведен без правовых оснований, с нарушением законодательства, фактическое нахождение спорного имущества в пользовании предприятия не является основанием для начисления налога.

Суд кассационной инстанции оставил судебные акты в силе.

2. Прямой зависимости включения недвижимого имущества в состав основных средств и, соответственно, возникновения объекта обложения налогом на имущество организаций от наличия государственной регистрации права собственности на это имущество действующим законодательством не установлено[1].

Общество с ограниченной ответственностью обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о доначислении налога на имущество организаций за шесть месяцев 2005 г.

Основанием для доначисления налога явилось то обстоятельство, что общество не включило в налоговую базу стоимость недвижимого имущества (автозаправочной станции), числящегося на счете бухгалтерского учета 08 «Вложения во внеоборотные активы». Данное имущество было введено в эксплуатацию и фактически использовалось обществом, но право собственности на него в установленном порядке не было зарегистрировано.

Суд первой инстанции заявленное требование удовлетворил, исходя из того, что в силу п. 1 ст. 374 Налогового кодекса, п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 29.07.1998 № 34н, п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Министерства финансов Российской Федерации от 13.10.2003 № 91н, объекты недвижимости, право собственности на которые не зарегистрировано в едином государственном реестре, не могут быть приняты к бухгалтерскому учету в качестве объектов основных средств, в связи с чем у общества отсутствовал объект налогообложения.

Суд кассационной инстанции решение суда первой инстанции отменил, дело направил на новое рассмотрение по следующим основаниям.

В силу п. 1 ст. 374 Налогового кодекса объектом обложения налогом на имущество организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с правилами ведения бухгалтерского учета, если иное не предусмотрено гл. 30 Налогового кодекса.

30 Налогового кодекса.

Порядок учета на балансе организаций (за исключением кредитных и бюджетных) объектов основных средств регулируется Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Министерства финансов Российской Федерации от 31.10.2000 № 94н, Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Министерства финансов Российской Федерации от 30.03.2001 № 26н, Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Министерства финансов Российской Федерации от 13.10.2003 № 91н.

Данные нормативные акты, устанавливающие правила ведения бухгалтерского учета, судом первой инстанций при рассмотрении дела не применены.

Между тем из их анализа в системе и совокупности определяются объект налогообложения (имущество, учитываемое на балансе по правилам ведения бухгалтерского учета), порядок признания объектов в балансе организации основными средствами, в том числе имущества, право собственности на которое подлежит государственной регистрации, и, соответственно, момент возникновения объекта налогообложения.

Пункт 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 29.07.1998 № 34н, противоречит более поздним нормативным актам, регулирующим ведение бухгалтерского учета, что влечет невозможность его применения для обоснования вывода суда первой инстанции.

Поскольку соответствие оспариваемого решения налогового органа перечисленным нормативным актам, подлежащим применению, судом первой инстанции не устанавливалось, правила ведения обществом бухгалтерского учета, его учетная политика не исследовались, дело направлено судом кассационной инстанции на новое рассмотрение.

3. Имущество, являющееся федеральной собственностью и принадлежащее на праве хозяйственного ведения федеральному государственному унитарному предприятию Министерства обороны Российской Федерации, осуществляющему деятельность в целях государственного оборонного заказа, производства продукции, работ, услуг для нужд Министерства обороны Российской Федерации, не признается объектом обложения налогом на имущество организаций.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с федерального государственного унитарного предприятия штрафа на основании п. 1 ст. 119 Налогового кодекса за непредставление в установленный срок налоговой декларации по налогу на имущество организаций.

Предприятие заявленное требование не признало, указав со ссылкой на подп. 2 п. 4 ст. 374 Налогового кодекса на отсутствие у него объекта обложения налогом на имущество ввиду того, что предприятие находится в ведомственном подчинении Министерства обороны Российской Федерации, общее руководство осуществляется Главным бронетанковым управлением Министерства обороны Российской Федерации, имущество предприятия является федеральной собственностью, принадлежит ему на праве хозяйственного ведения и используется предприятием для осуществления деятельности в целях государственного оборонного заказа, производства продукции, выполнения работ и услуг для нужд Министерства обороны Российской Федерации.

Суд первой инстанции удовлетворил требование налогового органа, исходя из того, что норма, содержащаяся в подп. 2 п. 4 ст. 374 Налогового кодекса, на предприятие не распространяется, поскольку предприятие не является федеральным органом исполнительной власти.

Суд апелляционной инстанции отменил решение суда первой инстанции и отказал в удовлетворении заявления по следующему основанию.

В силу подп. 2 п. 4 ст. 374 Налогового кодекса не признается объектом обложения налогом на имущество организаций имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Согласно Гражданскому кодексу на праве хозяйственного ведения имущество может принадлежать государственным или муниципальным унитарным предприятиям; за учреждениями, а также казенными предприятиями имущество может быть закреплено на праве оперативного управления (ст. 294, 296 Гражданского кодекса).

294, 296 Гражданского кодекса).

В соответствии с п. 7 ст. 3 Налогового кодекса все неустранимые сомнения, противоречия и неясности законодательства о налогах и сборах толкуются в пользу налогоплательщика.

При таких обстоятельствах имущество, являющееся федеральной собственностью и принадлежащее на праве хозяйственного ведения федеральному государственному унитарному предприятию Министерства обороны Российской Федерации, и используемое таким предприятием в целях государственного оборонного заказа, производства продукции, работ, услуг для нужд Министерства обороны Российской Федерации, также не является объектом налогообложения налогом на имущество, в связи с чем заполнения налоговой декларации по налогу на имущество не требуется.

Суд кассационной инстанции оставил постановление суда апелляционной инстанции в силе.

4. При применении налоговой льготы по налогу на имущество организаций налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (расчет) и документы, подтверждающие наличие у него права на льготу.

Открытое акционерное общество обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о доначислении налога на имущество организаций.

Основанием для принятия решения явилось неправомерное, по мнению налогового органа, применение обществом льготы, предусмотренной п. 11 ст. 381 Налогового кодекса, поскольку в представленном обществом в налоговый орган вместе с налоговой декларацией перечне льготируемого имущества часть имущества не соответствовала кодам Общероссийского классификатора основных фондов ОК 013-94, утвержденного постановлением Госстандарта России от 26.12.1994 № 359 (далее – ОКОФ).

Решением суда первой инстанции, оставленным без изменения постановлением суда апелляционной инстанции, заявленные требования удовлетворены. При этом судебные инстанции исходили из того, что льготированию подлежит также имущество, являющееся неотъемлемой частью льготируемого объекта, которое может иметь свой код ОКОФ, независимо от кода ОКОФ основного объекта.

Суд кассационной инстанции отменил судебные акты и направил дело на новое рассмотрение по следующим основаниям.

Согласно ст. 21 Налогового кодекса налогоплательщики имеют право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах.

Статьей 23 Налогового кодекса на налогоплательщика возложена обязанность представлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов, а также необходимую информацию.

Таким образом, на налогоплательщике лежит обязанность по представлению доказательств в обоснование правомерности применения им льгот по налогам.

В соответствии с п. 11 ст. 381 Налогового кодекса освобождаются от обложения налогом на имущество организаций организации – в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 30.09.2004 № 504 утвержден Перечень имущества, относящегося к железнодорожным путям общего пользования, федеральным автомобильным дорогам общего пользования, магистральным трубопроводам, линиям энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, в отношении которых организации освобождаются от обложения налогом на имущество организаций, согласно которому одним из классифицирующих признаков данного имущества является код ОКОФ.

Поскольку судами не устанавливалось, подтверждают ли представленные обществом доказательства обоснованность заявленной им льготы, судом кассационной инстанции дело направлено на новое рассмотрение.

5. Организации освобождаются от обложения налогом на имущество в отношении объектов социально-культурной сферы, используемых для нужд образования, независимо от наличия у них лицензии на ведение образовательной деятельности.

Муниципальное общеобразовательное учреждение обратилось в арбитражный суд с заявлением о признании недействительным решения о доначислении налога на имущество организаций.

Основанием для доначисления налога послужил вывод налогового органа о необоснованном применении учреждением льготы, предусмотренной п. 7 ст. 381 Налогового кодекса[2], в период, когда оно не имело лицензии на осуществление образовательной деятельности. При этом налоговый орган руководствовался п. 6 ст. 33 Закона Российской Федерации от 10.07.1992 № 3266-1 «Об образовании», согласно которому право на ведение образовательной деятельности и льготы, установленные законодательством Российской Федерации, возникают у образовательного учреждения с момента выдачи ему лицензии (разрешения).

Решением суда первой инстанции, оставленным без изменения постановлением суда апелляционной инстанции, заявленное требование удовлетворено по следующим основаниям.

Согласно п. 7 ст. 381 Налогового кодекса освобождаются от обложения налогом на имущество организации в отношении объектов социально-культурной сферы, используемых ими для нужд культуры и искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения.

381 Налогового кодекса освобождаются от обложения налогом на имущество организации в отношении объектов социально-культурной сферы, используемых ими для нужд культуры и искусства, образования, физической культуры и спорта, здравоохранения и социального обеспечения.

Таким образом, данная льгота предоставляется налогоплательщикам при условии использования ими основных средств социально-культурной сферы непосредственно по целевому назначению независимо от наличия лицензии на осуществление образовательной деятельности.

Поскольку в оспариваемый период учреждение осуществляло образовательную деятельность, имущество использовалось им для нужд образования, применение указанной льготы является правомерным.

Суд кассационной инстанции оставил судебные акты в силе.

6. Структурные подразделения Общероссийской общественной организации инвалидов войны в Афганистане вправе применять налоговую льготу, установленную п. 3 ст. 381 Налогового кодекса, в отношении имущества, используемого ими для осуществления уставной деятельности.

Районная организация Общероссийской общественной организации инвалидов войны в Афганистане обратилась в арбитражный суд с заявлением о признании недействительным решения налогового органа о доначислении налога на имущество организаций.

Основанием для принятия оспариваемого решения явилось неправомерное применение организацией льготы, предусмотренной п. 3 ст. 381 Налогового кодекса, ввиду того, что организация является не общероссийской, а региональной общественной организацией инвалидов.

Суд первой инстанции удовлетворил заявленное требование организации по следующим основаниям.

Согласно п. 3 ст. 381 Налогового кодекса общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, освобождаются от обложения налогом на имущество организаций в отношении имущества, используемого ими для осуществления уставной деятельности.

Организация является структурным подразделением Общероссийской общественной организации инвалидов войны в Афганистане, единственный ее учредитель – региональная общественная организация инвалидов войны в Афганистане, которая, в свою очередь, является структурным подразделением Общероссийской общественной организации инвалидов войны в Афганистане.

При таких обстоятельствах районная организация Общероссийской общественной организации инвалидов войны в Афганистане правомерно использовало льготу, установленную п. 3 ст. 381 Налогового кодекса.

Суд кассационной инстанции оставил решение суда первой инстанции в силе.

7. Поскольку нарушение учреждением порядка отражения его дохода в бюджете муниципального образования не изменило бюджетного характера финансирования учреждения, применение им льготы, предусмотренной законом субъекта Российской Федерации для организаций, финансируемых в полном объеме из областного и местных бюджетов, является правомерным.

Муниципальное учреждение жилищно-коммунального хозяйства обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о доначислении налога на имущество.

Основанием для принятия оспариваемого решения послужил вывод налогового органа о том, что учреждение неправомерно воспользовалось льготой по налогу на имущество, установленной законом субъекта Российской Федерации для учреждений, финансируемых в полном объеме из областного и местных бюджетов, поскольку, кроме финансирования из местного бюджета, учреждение получало доход в виде вознаграждения за начисление и сбор квартирной платы с населения.

Решением суда первой инстанции, оставленным без изменения постановлением суда апелляционной инстанции, заявленные требования удовлетворены по следующим основаниям.

Законом субъекта Российской Федерации установлено, что учреждения, финансируемые в полном объеме из областного и местного бюджетов, освобождаются от уплаты налога на имущество организаций.

Как следовало из материалов дела, учреждение полностью финансировалось из местного бюджета. Доход в виде вознаграждения за начисление и сбор квартирной платы с населения поступал на счет, открытый в отделении Федерального казначейства муниципального образования. Расходование этих денежных средств производилось в соответствии с утвержденной сметой расходов учреждения и отражалось в расходной части бюджета муниципального образования.

Расходование этих денежных средств производилось в соответствии с утвержденной сметой расходов учреждения и отражалось в расходной части бюджета муниципального образования.

Тот факт, что спорные суммы не отражены в доходной части бюджета муниципального образования, не изменил бюджетного характера финансирования учреждения.

Таким образом, применение учреждением налоговой льготы является правомерным.

Суд кассационной инстанции оставил судебные акты в силе.

8. Предприятия учреждений, исполняющих наказание, освобождаются от налогообложения в отношении имущества, используемого для осуществления возложенных на них функций.

Государственное (унитарное) предприятие учреждения Главного управления исполнения наказаний Минюста России обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о доначислении налога на имущество организаций.

Основанием для принятия оспариваемого решения явились неисчисление и неуплата налога на имущество вследствие неправомерного, по мнению налогового органа, применения предприятием льготы, предусмотренной п. 1 ст. 381 Налогового кодекса.

1 ст. 381 Налогового кодекса.

Суд первой инстанции заявленные требования удовлетворил, исходя из следующего.

В соответствии с п. 1 ст. 381 Налогового кодекса от обложения налогом на имущество освобождаются организации и учреждения уголовно-исполнительной системы в отношении имущества, используемого для осуществления возложенных на них функций.

Таким образом, для применения указанной налоговой льготы необходимо соблюдение следующих условий: организации и учреждения должны входить в состав уголовно-исполнительной системы; имущество должно использоваться для осуществления функций, возложенных на эти организации и учреждения.

Согласно ст. 5 Закона Российской Федерации от 21.07.1993 № 5473-1 «Об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы» уголовно-исполнительная система включает в себя: учреждения, исполняющие наказания; территориальные органы уголовно-исполнительной системы; федеральный орган исполнительной власти, уполномоченный в области исполнения наказаний.

В уголовно-исполнительную систему по решению Правительства Российской Федерации могут входить следственные изоляторы, предприятия, специально созданные для обеспечения деятельности уголовно-исполнительной системы, научно-исследовательские, проектные, лечебные, учебные и иные учреждения.

В соответствии со ст. 19 Закона Российской Федерации от 21.07.1993 № 5473-1 «Об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы» предприятия учреждений, исполняющих наказания, предназначены для привлечения осужденных к труду и обучения их общественно значимым профессиям и создаются при одном учреждении, исполняющем наказания, или объединении учреждений с особыми условиями хозяйственной деятельности как структурные подразделения этого учреждения или объединения учреждений.

Учредителем предприятий учреждений, исполняющих наказания, является центральный орган уголовно-исполнительной системы, который утверждает их уставы, разработанные учреждениями, исполняющими наказания, или объединениями учреждений с особыми условиями хозяйственной деятельности, и закрепляет за предприятиями учреждений, исполняющих наказания, федеральное имущество.

Доходы от производственной деятельности учреждений, исполняющих наказания, и прибыль предприятий учреждений, исполняющих наказания, после уплаты обязательных платежей в соответствующие бюджеты используются для улучшения условий содержания осужденных и заключенных, привлечения осужденных к труду, а также развития социальной сферы учреждений, исполняющих наказания (ч. 2 ст. 9 Закона Российской Федерации от 21.07.1993 № 5473-1 «Об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы»).

Следовательно, предприятия учреждений, исполняющих наказание, в отношении имущества, используемого для осуществления возложенных на них функций, освобождаются от обложения налогом на имущество организаций.

Суд кассационной инстанции оставил в силе решение суда первой инстанции.

9. Предусмотренный ст. 119 Налогового кодекса штраф не может быть взыскан в случае несвоевременного представления налогоплательщиком расчета по авансовым платежам по налогу на имущество организаций.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с общества с ограниченной ответственностью штрафа на основании п. 1 ст. 119 Налогового кодекса за несвоевременное представление расчета по авансовым платежам по налогу на имущество.

Решением суда первой инстанции, оставленным без изменения постановлением суда апелляционной инстанции, во взыскании штрафа отказано по следующим основаниям.

Согласно ст. 386 Налогового кодекса налогоплательщики обязаны по истечении каждого отчетного и налогового периода по налогу на имущество представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу на имущество и налоговую декларацию по налогу.

При этом налоговая декларация по итогам налогового периода представляется в налоговый орган не позднее 30 марта года, следующего за истекшим налоговым периодом, а расчеты по авансовым платежам – не позднее 30 дней с даты окончания соответствующего отчетного периода.

Налоговым периодом по налогу на имущество организаций в силу ст. 379 Налогового кодекса является календарный год, а отчетными периодами – первый квартал, полугодие и девять месяцев календарного года.

Таким образом, в Налоговом кодексе разграничиваются понятия «налоговая декларация» и «расчет по авансовым платежам» по налогу на имущество организаций.

В п. 1 ст. 108 Налогового кодекса закреплено, что никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые установлены Налоговым кодексом.

Поскольку ст. 119 Налогового кодекса предусматривает ответственность в случае непредставления в срок декларации по налогу, оснований для ее применения за несвоевременное представление расчетов по авансовым платежам не имеется.

Суд кассационной инстанции оставил судебные акты в силе.

10. Излишне уплаченные авансовые платежи по налогу на имущество организаций подлежат возврату налогоплательщику в порядке, установленном ст. 78 Налогового кодекса[3].

Открытое акционерное общество обратилось в арбитражный суд с заявлением о признании недействительным письма налогового органа об отказе в возврате суммы переплаты по налогу на имущество организаций. По мнению налогового органа, возврату в соответствии со ст. 78 Налогового кодекса подлежат только налоги, т.е. суммы, уплаченные по результатам налогового периода, в то время как налогоплательщик потребовал возврата авансовых платежей.

Решением суда первой инстанции, оставленным без изменения постановлением суда апелляционной инстанции, заявленные требования удовлетворены по следующим основаниям.

В соответствии с п. 1 ст. 78 Налогового кодекса сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику в порядке, предусмотренном ст. 78 Налогового кодекса.

78 Налогового кодекса.

Согласно ст. 52 – 55 Налогового кодекса налогоплательщик исчисляет сумму налога по итогам каждого налогового (а в случаях, установленных законом, – отчетного) периода на основе налоговой базы, то есть исходя из реальных финансовых результатов своей экономической деятельности за данный налоговый (отчетный) период.

В силу п. 1 ст. 55 Налогового кодекса налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи.

Пунктами 1, 2 ст. 379 Налогового кодекса предусмотрено, что налоговым периодом по налогу на имущество организаций признается календарный год, а отчетными периодами – первый квартал, полугодие и девять месяцев календарного года.

Сумма налога на имущество организаций согласно п. 1 ст. 382 Налогового кодекса исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период. Налог, подлежащий уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с п. 1 ст. 382 Налогового кодекса, и суммами авансовых платежей по налогу, исчисленными в течение налогового периода (п. 2 ст. 382 Налогового кодекса).

1 ст. 382 Налогового кодекса, и суммами авансовых платежей по налогу, исчисленными в течение налогового периода (п. 2 ст. 382 Налогового кодекса).

Сумма авансового платежа по налогу на имущество исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с п. 4 ст. 376 Налогового кодекса (п. 4 ст. 382 Налогового кодекса).

Таким образом, сумма авансового платежа по налогу на имущество исчисляется по итогам отчетных периодов (квартала, полугодия и девяти месяцев) на основе налоговой базы, определяемой в соответствии со ст. 53, 54 Налогового кодекса, уплачивается по истечении отчетных периодов и соответствует понятию налога.

Следовательно, излишне уплаченные авансовые платежи по налогу на имущество подлежат возврату налогоплательщику в порядке, установленном ст. 78 Налогового кодекса.

Суд кассационной инстанции оставил судебные акты в силе.

[1] За исключением: 1) особенностей ввода в эксплуатацию специфических объектов (например, ст. 33 Кодекса торгового мореплавания Российской Федерации), 2) если принятой организацией-налогоплательщиком учетной политикой прямо предусмотрен порядок включения в состав основных средств объектов недвижимости после завершения процедуры государственной регистрации согласно п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Министерства финансов Российской Федерации от 13.10.2003 № 91.

[2] В соответствии со ст. 4 Федерального закона от 11.11.2003 № 139-ФЗ п. 7 ст. 381 Налогового кодекса утратил силу с 01.01.2006.

[3] Согласно ч. 14 ст. 78 Налогового кодекса в редакции Федерального закона от 27.07.2006 № 137-ФЗ с 01.01.2007 правила, установленные ст. 78 Налогового кодекса, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей.

Комитет по здравоохранению Санкт-Петербурга | Налог на имущество: как избежать долгов

На главную

Версия для слабовидящих

| Льготные аптеки | Обращения в комитет | Запись к врачу | Справочные телефоны |